- Корреспонденция счета 44

- Счет 44 в бухгалтерском учете

- Что входит в расходы на продажу

- Типовые проводки по 44 счету

- Закрытие 44 счета

- Учет ТЗР на 44 счете

- Как закрывается 44 счет – проводки

- Проводки по счету 44

- Использование счета 44 торговыми организациями

- Как закрыть 44 счет

- Что входит в расходы на продажу

- Типовые проводки по 44 счету

- Закрытие 44 счета

- Учет ТЗР на 44 счете

- Применение счета 44 на производстве

Корреспонденция счета 44

Активный счет 44: проводки выполняются с увеличением по дебету и уменьшением по кредиту, подлежит закрытию на конец отчетного периода через регламентную операцию путем распределения затрат к базовому показателю. Перед тем, как разобраться с тем, как выполняется закрытие 44 счета, приведем основные субсчета:

- Счет 44.01 – предназначается для формирования величины издержек обращения в торговых фирмах.

- Счет 44.02 – используется для сбора данных о коммерческих затратах по продажам в производственных/промышленных предприятиях.

По дебету сч. 44 отражаются расходы организации за отчетный период в корреспонденции со счетами – 02, 04, 05, 10, 23, 29, 16, 19, , 68,71, 69, 70, 76, , 97, 96 и пр. По кредиту сч. 44 выполняется полное или частичное закрытие счета 44 с проводками на доходные счета предприятия – , 99.

Счет 44 в бухгалтерском учете

Это активный счет, то есть поступление расходов отражается по Дт счета, выбытие — по Кт. Счет можно одновременно отнести к затратным, если расходы на счете относятся к прямым, и собирательно-распределительным, если к косвенным.

Что входит в расходы на продажу

В торговых организациях на счете 44 отражаются затраты:

- на перевозку товара;

- на оплату;

- на аренду помещений;

- на содержание торгового инвентаря и торговых помещений;

- на рекламу;

- на представительские расходы, и др.

Счет «Расходы на продажу» также могут применять и неторговые организации. В этом случае на счете отражаются расходы:

Читайте также: Как правильно учесть материальную помощь работникам

- по погрузке и доставке продукции;

- по содержанию на складах;

- по упаковке и затариванию;

- на рекламу;

- по комиссионным отчислениям (сборам), и т. д.

В Плане счетов, утвержденном Минфином, 44 счет относится к разделу 4 «Готовая продукция и товары». Синтетический счет расходов на продажу включает в себя два субсчета: 44.1 «Издержки обращения в организациях, осуществляющих торговую деятельность» и 44.2 «Коммерческие расходы в организациях, осуществляющих производственную и иную промышленную деятельность».

В организации используется один из этих субсчетов: 44.01 — в торговых, 44.02 — в производственных. При необходимости уточнения аналитики, к ним создаются субсчета.

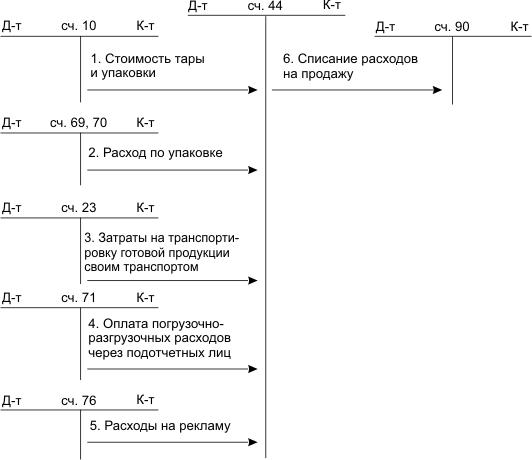

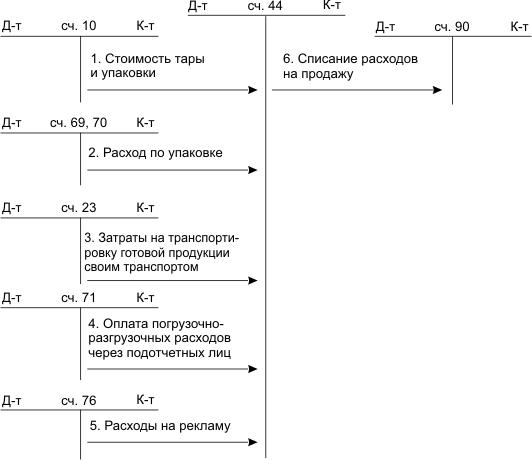

Схема движений по счету 44:

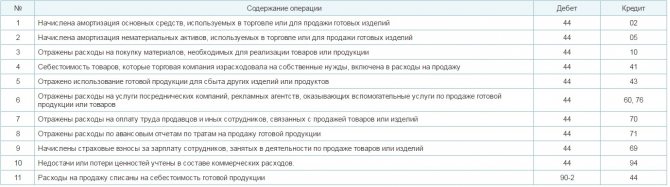

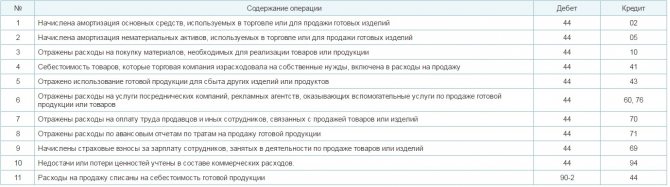

Типовые проводки по 44 счету

Как видно из предыдущей схемы, счет 44 корреспондирует по кредиту с материальными, затратными и счетами расчетов с контрагентами и «подотчетниками», а по дебету — со счетом расходов.

Основные проводки отражены в таблице:

В организациях, занимающихся исключительно торговой деятельностью, все управленческие затраты можно относить к расходам на продажу. Счет общехозяйственных расходов будет задействован только в случае возникновения деятельности другого вида.

Закрытие 44 счета

В конце периода счет 44 закрывается на 90 счет, субсчет расходов на продажу:

ДтКтОписание операции90.744Закрытие счета

Счет закрывается ежемесячно. В условиях неполной реализации (для торговых организаций), закрытие счета может быть частичным. Тогда транспортные расходы для списания распределяются пропорционально объему реализованного товара. Сумма, соответствующая остатку нереализованной продукции — не закрывается, а переносится на следующий период.

Для производственных предприятий распределение затрат на упаковку и перевозку производится по видам отгруженной продукции.

Методика учета и списания затрат выбирается организацией самостоятельно и прописывается в учетной политике.

Учет ТЗР на 44 счете

Возникновение транспортно-заготовительных расходов у покупателя обусловлено тем, что при поставке контрагент выделяет транспортные расходы отдельно. Организация-покупатель, в зависимости от используемой методологии учета, может включить суммы ТЗР в стоимость товара, либо выделить.

Расходы при доставке товара сторонними организациями выделяются на счете 44, если в учетной политике не предусмотрено их включение в себестоимость товара, то есть оприходование на счет 41 «Товары».

Как закрывается 44 счет – проводки

Ежемесячное закрытие 44 счета (проводки могут формироваться вручную или через регламентную операцию) различается по видам деятельности организации. При этом обнуление затрат на себестоимость происходит по всем видам расходов, за исключением некоторых, распределяемых следующим образом:

Читайте также: НДС при экспорте товаров в 2020-2021 годах (возмещение)

- В торговле и посреднических фирмах – транспортные издержки распределяются на товарные остатки согласно общему объему реализации и складским остаткам на конец периода.

- В производстве и промышленности – транспортные издержки и затраты по упаковке подлежат распределению между отдельными номенклатурными видами реализованных изделий с учетом веса, объема, себестоимости и других факторов.

- У сельхозпроизводителей – используются счета 15 и/или 11 для распределения заготовительных затрат.

Проводки по счету 44

Для лучшего понимания проводок по счету 44 предлагаем решить задачу.

Условия: Коммерческие расходы: оплата труда — 120 000 руб., страховые взносы — 36 240 руб., амортизация ОС — 11 000 руб., перевозка товара — 21 000 руб. Сальдо по счету 44 на начало месяца было нулевым.

Проводки:

Дебет Кредит Сумма, руб. Содержание операции 44 02 11 000 Амортизация ОС 44 70 120 000 Оплата труда персонала 44 69 36 240 Страховые взносы 44 76 21 000 Транспортные расходы Итого 188 240

Учетной политикой предусмотрено распределение расходов на транспортировку между продукцией, реализованной в течение месяца, и остатком на конец месяца.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

За месяц в компании продано товаров на 560 000 руб., включая НДС 18% — 85 423,73 руб. Себестоимость проданного товара — 260 580 руб., остаток товара на складе — 56 800 руб.

Расчеты:

- доля проданного товара = 260 580 / (260 580 + 56 800) ×100 = 82, 11%;

- сумма списания транспортных расходов = 21 000 × 82,11% = 17 243,10 руб.

Следовательно, в себестоимость товара списывается не 188 240, а 184 483,10 руб.

Дебет Кредит Сумма, руб. Содержание операции 90.02 44 184 483,10 Коммерческие затраты списаны в себестоимость товара (11 000 + 120 000 + 36 240 +17 243,10)

Дебетовое сальдо по счету 44 на конец месяца покажет сумму 3 756,90 руб. (21 000 – 17 243,10).

Рассмотрим финансовый результат, полученный фирмой по вышеприведенным данным:

Дебет Кредит Сумма Содержание операции 62 90.01 560 000 Признана выручка 90.03 19 85 423,73 Учтен НДС с продаж (560 000 / 118 × 18) 90.02 41 260 580 Списана себестоимость проданного товара 90.02 44 184 483,10 Списаны коммерческие расходы 90.09 99 29 513,17 Признан финансовый результат (560 000 – 85 423,73 –260 580 – 184 483,10)

Использование счета 44 торговыми организациями

Для компании, осуществляющей деятельность по реализации товаров, работ или оказанию услуг, счет 44 является основным методом учета расходов на продажу. Здесь собираются коммерческие затраты, а также издержки обращения продукции.

Счет 44 в бухгалтерском учете при оказании услуг или торговой деятельности предприятия может отражать и расходы управленческого характера, если это единственное направление финансовой деятельности.

Как закрыть 44 счет

Сформировавшийся дебетовый остаток на конец отчетного периода подлежит закрытию. Однако закрывать бухсчет полностью в конце месяца необязательно. Компания самостоятельно определяет способ списания расходов на продажи и закрепляет решение в учетной политике.

Читайте также: Положены ли суточные при оплате питания в командировке в 2021 году?

Куда списывается 44 счет «Расходы на продажу», какой счет корреспондируется при формировании операции?

Для списания реализационных трат организации используется счет продаж, составляется бухгалтерская запись:

Дт 90 Кт 44.

Иными словами, все реализационные траты списываются на себестоимость продукции или услуг. Однако некоторые виды расходов следует списывать с учетом некоторых особенностей:

- В промышленности и производстве расходы на транспортировку и на упаковку продукции подлежат ежемесячному списанию. Причем такие траты следует распределять между видами произведенной продукции в зависимости от их объема, веса, себестоимости и других аналогичных показателей.

- В торговле транспортировочные траты необходимо распределять пропорционально проданным товарам и товарам, которые остались на складах или в торговых помещениях. Списание производится ежемесячно.

- В заготовительных этапах сельского хозяйства затраты на заготовку МПЗ и сырья, а также скота, птицы и молодняка подлежат ежемесячному списанию на бухсчета 11 и(или) 15. Однако организация должна самостоятельно определить способы отнесения таких расходов на себестоимость.

Если компания не определила особенности отражения трат на реализацию в учетной политике и в настройках бухгалтерских программ, могут возникать ошибки, почему не закрывается 44 счет. Для устранения ошибок в учете необходимо организовать дополнительный контроль закрытия таких операций. Например, сформировать достоверную отчетность не получится, если при реформации баланса не закрыт счет 44.

Счет 44 в бухгалтерском учете — это активный счет «Расходы на продажу», предназначен для отражения данных о расходах, произведенных организацией при продаже товаров, продукции или услуг. С помощью типовых проводок и примеров для чайников изучим специфику использования счета 44 и особенности отражения операций по учету расходов на продажу.

Это активный счет, то есть поступление расходов отражается по Дт счета, выбытие — по Кт. Счет можно одновременно отнести к затратным, если расходы на счете относятся к прямым, и собирательно-распределительным, если к косвенным.

Что входит в расходы на продажу

В торговых организациях на счете 44 отражаются затраты:

- на перевозку товара;

- на оплату;

- на аренду помещений;

- на содержание торгового инвентаря и торговых помещений;

- на рекламу;

- на представительские расходы, и др.

Счет «Расходы на продажу» также могут применять и неторговые организации. В этом случае на счете отражаются расходы:

- по погрузке и доставке продукции;

- по содержанию на складах;

- по упаковке и затариванию;

- на рекламу;

- по комиссионным отчислениям (сборам), и т. д.

В Плане счетов, утвержденном Минфином, 44 счет относится к разделу 4 «Готовая продукция и товары». Синтетический счет расходов на продажу включает в себя два субсчета: 44.1 «Издержки обращения в организациях, осуществляющих торговую деятельность» и 44.2 «Коммерческие расходы в организациях, осуществляющих производственную и иную промышленную деятельность».

В организации используется один из этих субсчетов: 44.01 — в торговых, 44.02 — в производственных. При необходимости уточнения аналитики, к ним создаются субсчета.

Схема движений по счету 44:

Типовые проводки по 44 счету

Как видно из предыдущей схемы, счет 44 корреспондирует по кредиту с материальными, затратными и счетами расчетов с контрагентами и «подотчетниками», а по дебету — со счетом расходов.

Основные проводки отражены в таблице:

В организациях, занимающихся исключительно торговой деятельностью, все управленческие затраты можно относить к расходам на продажу. Счет общехозяйственных расходов будет задействован только в случае возникновения деятельности другого вида.

Закрытие 44 счета

В конце периода счет 44 закрывается на 90 счет, субсчет расходов на продажу:

ДтКтОписание операции90.744Закрытие счета

Счет закрывается ежемесячно. В условиях неполной реализации (для торговых организаций), закрытие счета может быть частичным. Тогда транспортные расходы для списания распределяются пропорционально объему реализованного товара. Сумма, соответствующая остатку нереализованной продукции — не закрывается, а переносится на следующий период.

Для производственных предприятий распределение затрат на упаковку и перевозку производится по видам отгруженной продукции.

Методика учета и списания затрат выбирается организацией самостоятельно и прописывается в учетной политике.

Учет ТЗР на 44 счете

Возникновение транспортно-заготовительных расходов у покупателя обусловлено тем, что при поставке контрагент выделяет транспортные расходы отдельно. Организация-покупатель, в зависимости от используемой методологии учета, может включить суммы ТЗР в стоимость товара, либо выделить.

Расходы при доставке товара сторонними организациями выделяются на счете 44, если в учетной политике не предусмотрено их включение в себестоимость товара, то есть оприходование на счет 41 «Товары».

Применение счета 44 на производстве

Сч. «Расходы на продажу» отражает информацию о следующих видах затрат на производственных предприятиях:

- Тара и упаковка изделий на складе готовой продукции.

- Транспортные услуги по доставке товаров.

- Сборы по комиссиям посредникам по сбыту.

- Рекламные затраты.

- Хранение, сортировка и прочие расходы по реализации товаров.

Предполагается, что все расходы, напрямую связанные с процессом реализации продукции, учитываются на счете 44. Остальные затраты на производственный процесс отражаются на счетах III раздела типового плана счетов.

Счет 44 в бухгалтерском учете производственного предприятия

ДтКтХарактеристика хозяйственной операции4410Учтена сумма расхода материалов на упаковку готовой продукции4423Списана сумма расходов вспомогательного производства по изготовлению тары4460К оплате принят счет по транспортным услугам посредника4470Зачислена сумма оплаты за труд упаковщикам продукции на складе4469Перечислены обязательные платежи в бюджет с заработной платы упаковщиков9044Произведено списание (частичное или полное) коммерческих затрат на процесс реализации продукции