Если товар не соответствует условиям договора или оказался некачественным, то покупатель вправе вернуть его поставщику. Оформление возврата товара поставщику в 1С имеет ряд особенностей, которые мы рассмотрим в данной публикации.

Вы узнаете:

- как сделать возврат поставщику в 1С 8.3;

- какими документами необходимо воспользоваться;

- какие проводки по возврату поставщику формируются в 1С 8.3.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

- На что необходимо обратить внимание при возвратах поставщику в 1С 8.3

- Возврат поставщику не принятого на учет товара в 1С 8.3

- Поступление товаров

- Регистрация СФ поставщика

- Возврат товара поставщику

- Правовые основы для возврата товара

- Возврат поставщику принятого на учет товара в 1С 8.3

- Поступление товаров

- Регистрация СФ поставщика

- Возврат товара поставщику

- Выставление СФ на возврат поставщику

- Основные понятия

- Возврат товаров неплательщиком НДС

- Поступление товаров

- Регистрация СФ поставщика

- Возврат товара поставщику

- Возврат товаров: бухгалтерский и налоговый учет

- Ближайшие бесплатные вебинары

- Возврат денежных средств от поставщика: проводки в 1С 8.3

На что необходимо обратить внимание при возвратах поставщику в 1С 8.3

Оформление операции возврата поставщику в 1С 8.3 Бухгалтерия зависит от некоторых нюансов:

- является ли Организация (покупатель) плательщиком НДС;

- поставлен ли на учет товар до его возврата.

При этом возвращается качественный или не качественный товар, не влияет на оформление.

Читайте также: Пошаговая инструкция по составлению бухгалтерской справки с примерами и образцами

Возврат материалов поставщику в 1С 8.3 не отличается от возврата товара, поэтому пошаговая инструкция возврата товара поставщику подходит также и для возврата прочих МПЗ. Проводки в 1С 8.3 по возврату материалов поставщику аналогичны.

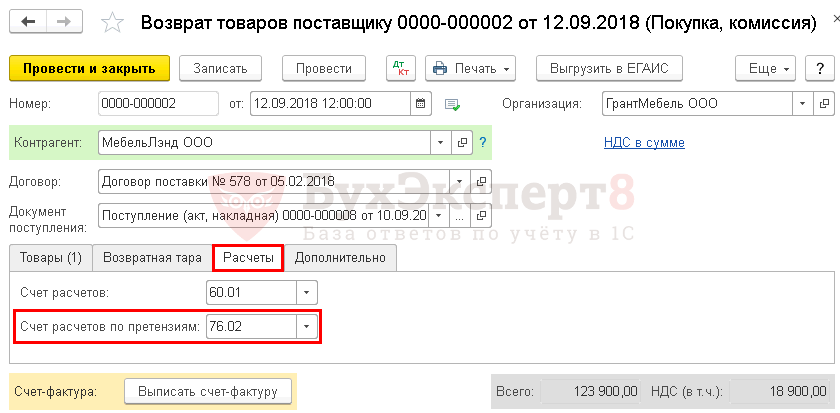

Возврат товаров поставщику в 1С 8.3 отражается по Дт 76.02 «Расчеты по претензиям» (план счетов 1С). Если возвращенные товары ранее не были оплачены, то при проведении возврата поставщику в 1С 8.3 дополнительно создается проводка Дт 60.01 Кт 76.02, которая автоматически уменьшает долг перед поставщиком на стоимость возвращенных товаров.

Возврат товара поставщику проводки в 1С 8.3.

Далее в пошаговой инструкции рассмотрим как в 1С сделать возврат товара поставщику в различных обстоятельствах и какие проводки формирует 1С Бухгалтерия 8.3 в каждом случае.

Возврат поставщику не принятого на учет товара в 1С 8.3

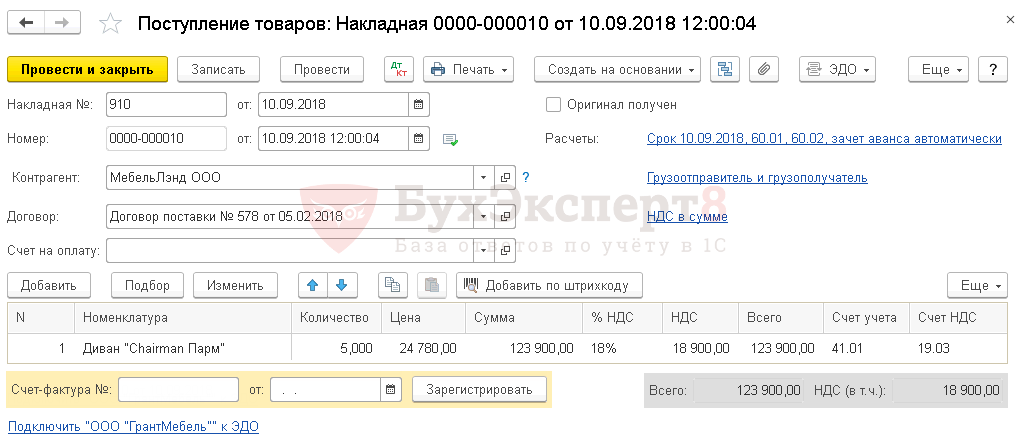

10 сентября на склад организации поступил товар Диван «Chairman Парм» (10 шт.) от поставщика ООО «МебельЛэнд» на сумму 210 000 руб. (в т. ч. НДС 18%). При приемке товара был обнаружен брак (5 шт.).

12 сентября бракованный товар была возвращен поставщику.

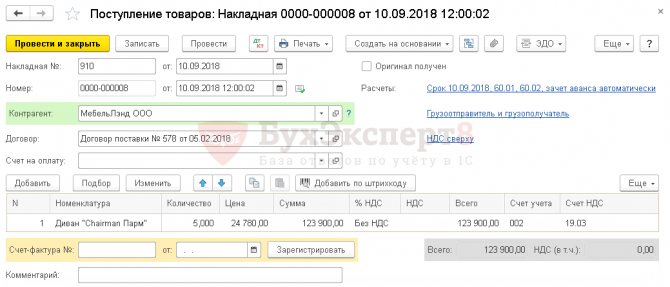

Если товар с браком берется на ответственное хранение или возвращается только его часть, то оформляется сначала оприходование некачественного товара, а потом возврат его поставщику.

Поступление товаров

Как оформить возврат поставщику в 1С 8.3? Поступление на склад товара оформите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты. накладные).

Если вы возвращаете только часть товара, то оформите 2 документа Поступление (акт, накладная): один — на поступление принятого на учет товара, второй — на поступление не принятого на учет товара.

Данные первичных документов в 1С (накладная и СФ) заполняйте одинаково для обоих документов, согласно первичным документам.

Поступление принятого на учет товара в 1С.

Читайте также: Как арендатору не потерять обеспечительный платёж (депозит)

Поступление не принятого на учет товара в 1С.

В форме укажем:

- Накладная № от — номер и дата первичного документа;

- Сумма — общая сумма с НДС по бракованному товару;

- % НДС — Без НДС;

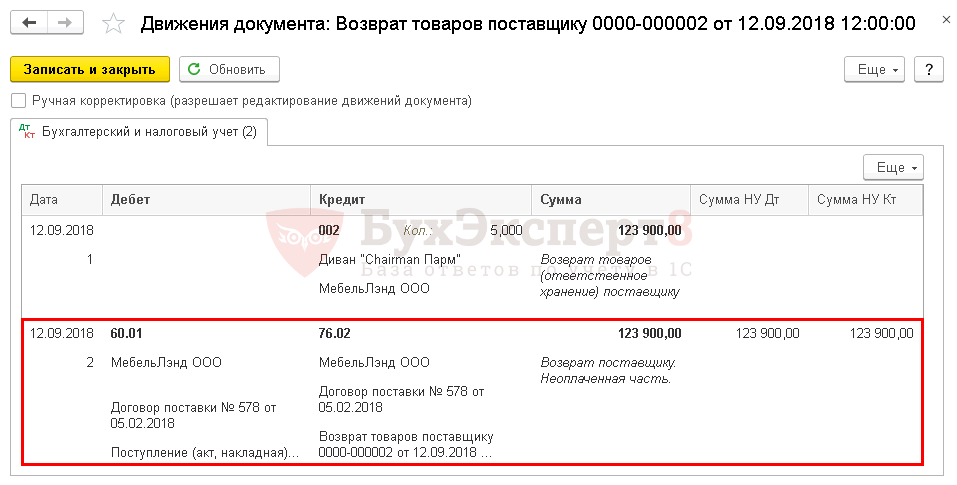

- Счет учета — 002 «Товарно-материальные ценности, принятые на ответственное хранение».

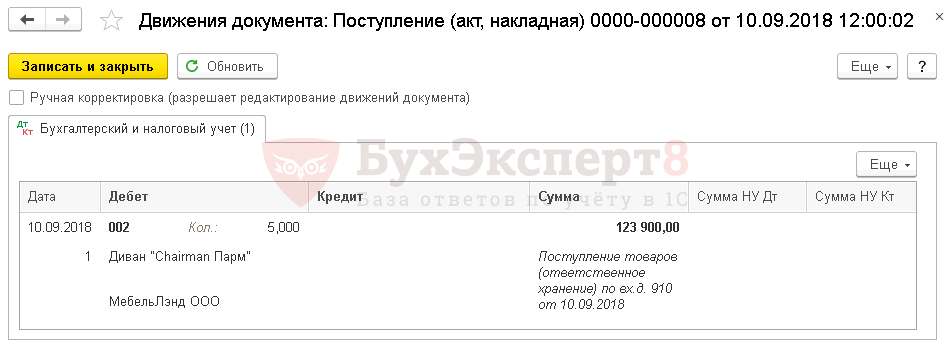

Проводки по поступлению не принятого на учет товара.

Формируется проводка:

- Дт 002 — отражение не принятого на учет товара.

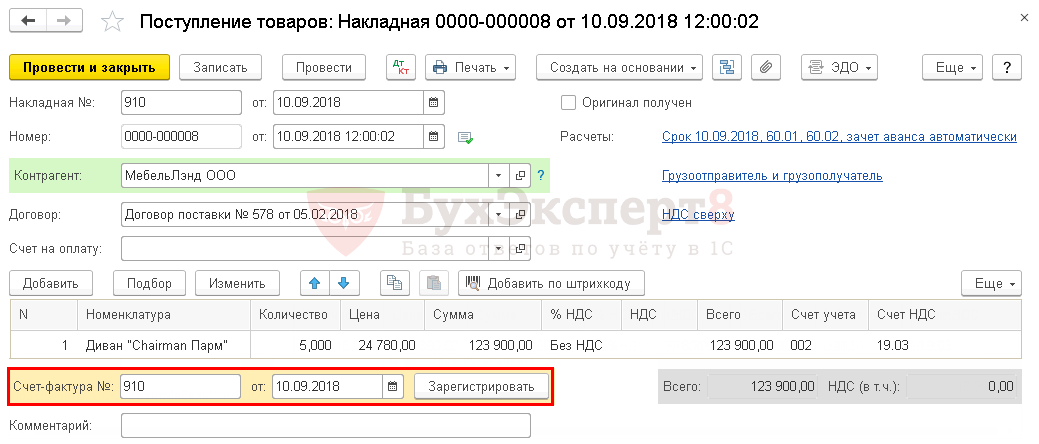

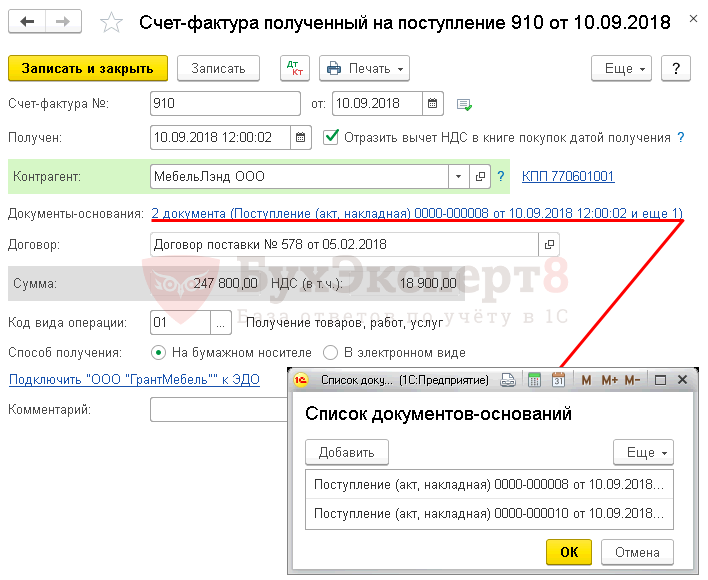

Регистрация СФ поставщика

Введите дату и номер входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный на поступление автоматически заполнится.

В Списке документов-оснований должны быть оба документа: поступление принятого и не принятого на учет товара.

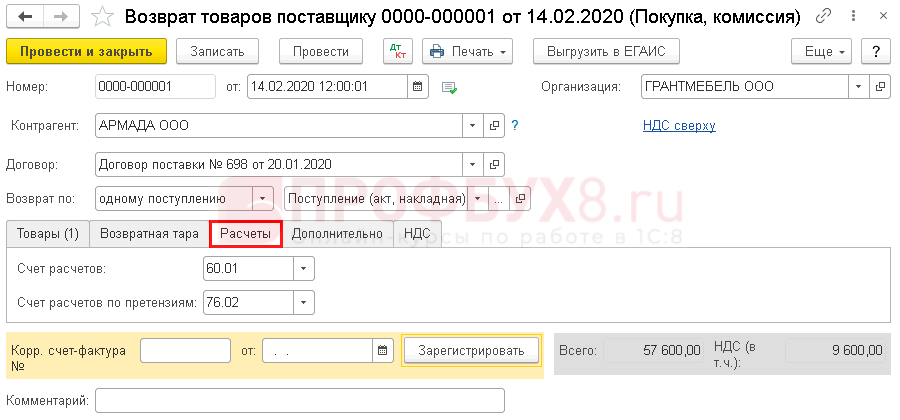

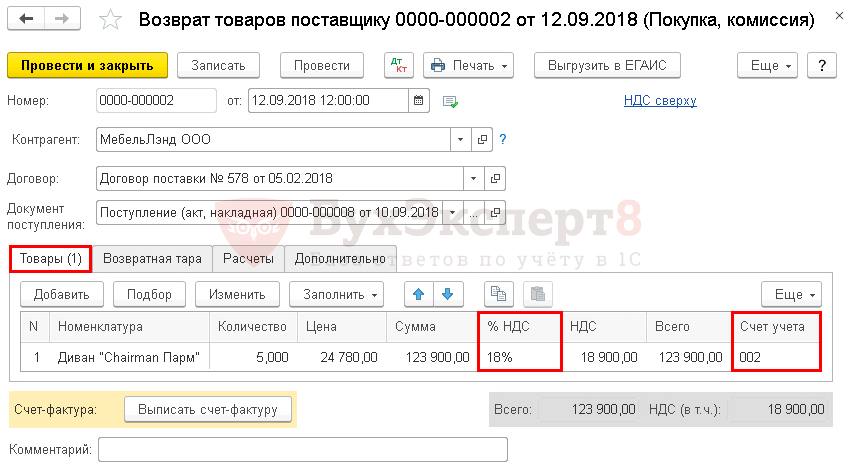

Возврат товара поставщику

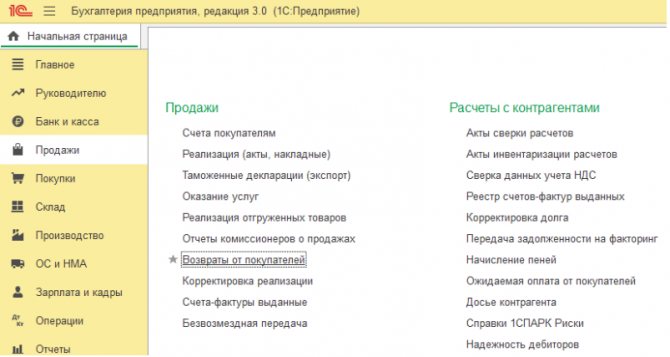

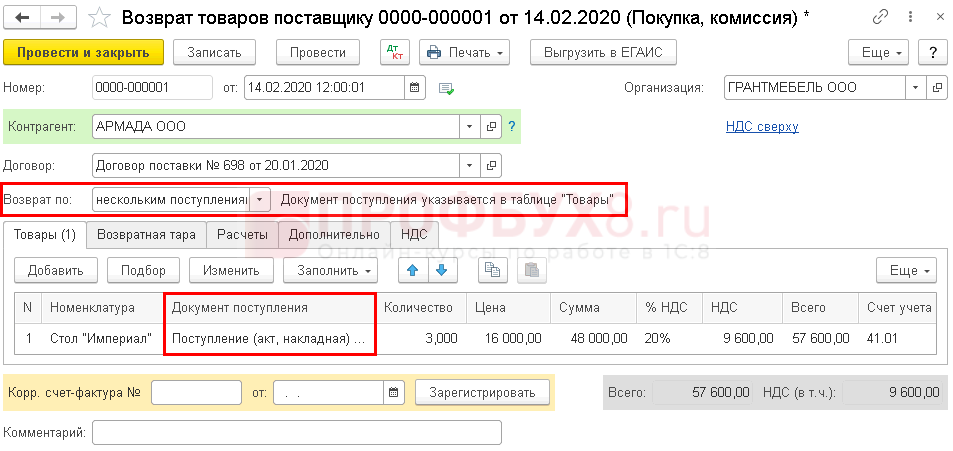

Как в 1С провести возврат товара поставщику? Возврат поставщику товара, не принятого на учет, оформите документом Возврат товаров поставщику вид операции Покупка, комиссия на основании документа Поступление (акт, накладная) вид операции Товары (накладная) или в разделе Покупки — Покупки — Возвраты поставщикам.

Возвратная накладная в 1С 8.3 Бухгалтерия.

В форме укажем:

Читайте также: Как сэкономить налог на прибыль по договору лизинга

- Документ поступления — документ, партия из которого возвращается. Может быть не указан, если не известно, из какой партии возвращается товар.

На вкладке Товары заполните:

- Номенклатура — МПЗ которые возвращаются поставщику;

- Цена, Сумма — согласно первичным документам;

- Количество — количество возвращенных МПЗ;

- % НДС — ставка НДС согласно первичным документам;

- Счет учета — 002 «Товарно-материальные ценности, принятые на ответственное хранение», т.к. товар не был принят к учету.

Вкладку Расчеты оставьте без изменений.

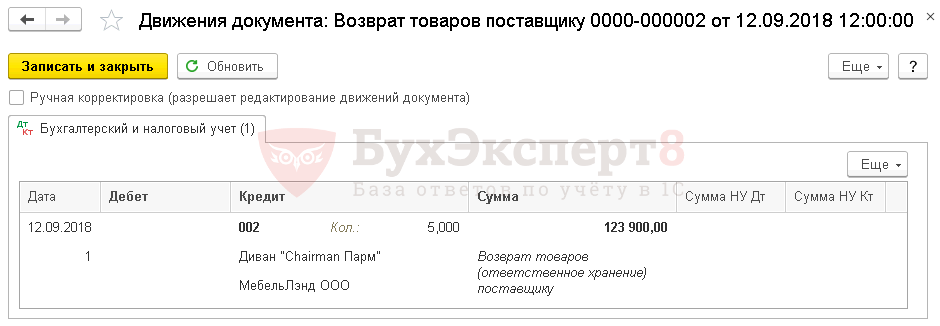

Возврат товаров поставщику в 1С 8.3 проводки.

Возврат поставщику проводки в 1С 8.3:

- Кт 002 — возвращен товар поставщику, не принятый на учет;

- Дт 60.01 Кт 76.02 — снижена задолженность поставщику за возвращенный товар.

Счет-фактура на возврат не принятого к учету товара не оформляется. Корректировочный счет-фактура от поставщика, выставленный при частичном возврате товара, не регистрируется в книге покупок (Письмо Минфина РФ от 10.02.2012 N 03-07-09/05).

Правовые основы для возврата товара

Передача покупки между сторонами сделки регулируется договором поставки (ст. 506 ГК РФ). Допускается передача по месту приобретения той продукции, которая поставлена контрагенту фактически. Согласно ГК РФ в числе причин могут указываться следующие:

- приобретенное не соответствует заявленному качеству (ст. 475);

- поставленный ассортимент не соответствует документам (ст. 468);

- количество (объем) поставленного объекта оказалось меньше указанного в документах значения (ст. 466);

- контрагенту не переданы необходимые документы по поставленному объекту (ст. 464);

- упаковка продукции выполнена не по установленным требованиям или отсутствует необходимая тара (ст. 482).

Получатель, обнаруживший неисполнение (исполнение ненадлежащего качества или объема) поставщиком условий соглашения в части сроков поставки, комплектности, качественных характеристик поставляемой продукции, вправе отказаться от выполнения договорных требований в отношении изделий, по которым соответствующие требования нарушены. Подобный отказ может явиться основанием для возврата продукции.

Облагается ли НДС возврат товара продавцу — неплательщику НДС?

Тот факт, что продукция не соответствует условиям соглашения, может выявляться в ходе ее приемки или позже в результате обнаружения скрытых дефектов. Поэтому в учете потребителя товары могут быть как оприходованы, так и нет. Реализатору направляется документ о расхождениях (акт) с приложением претензии на возврат полученного.

В числе условий для возвращения может быть оговоренное в договоре право контрагента вернуть приобретенное, не реализованное им в течение оговоренного срока после поставки, или право на обратную передачу по взаимной договоренности участников сделки.

В таких ситуациях по соглашению о поставке применяется обратная реализация полученного, но теперь поставщик выступает в роли покупателя, а предыдущий покупатель – поставщика.

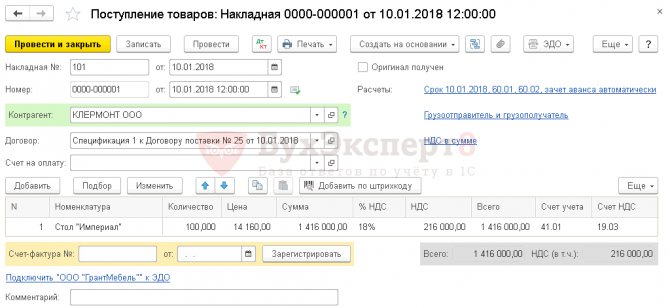

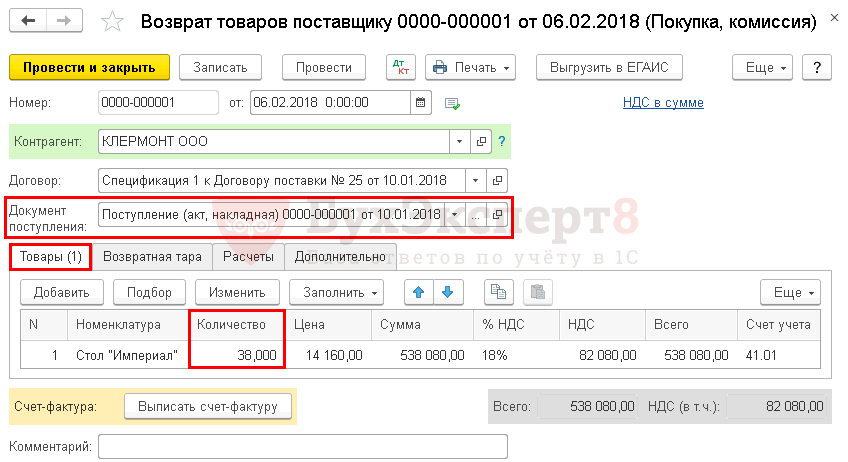

Возврат поставщику принятого на учет товара в 1С 8.3

10 января Организация приобрела Стол «Империал» (100 шт.) у поставщика ООО «КЛЕРМОНТ» на сумму 1 416 000 руб. (в т. ч. НДС 18%). В этот же день товар поступил на склад и принят к учету.

06 февраля часть товара (38 шт.) была возвращена по причине выявленного брака.

Поступление товаров

Приобретение товаров оформляется документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные).

Изучить подробнее 1С: Типовая схема приобретения товаров в оптовой торговле

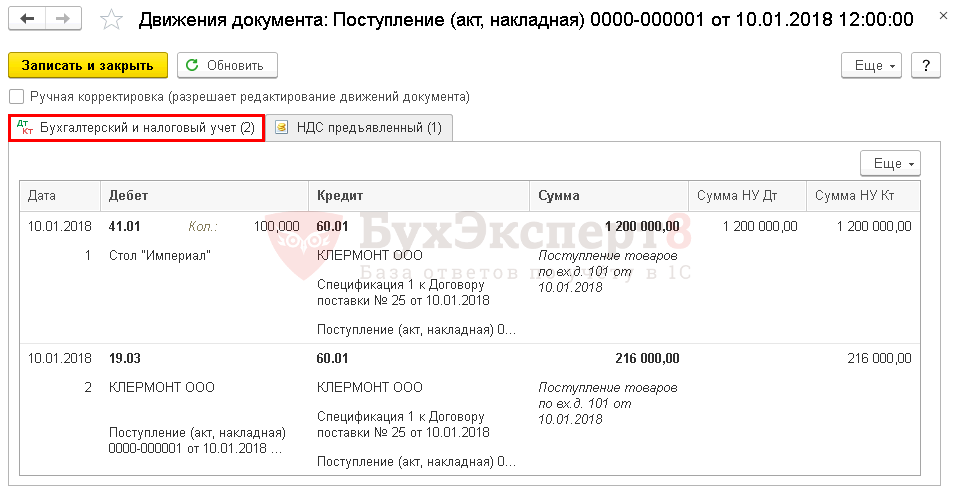

Проводки

Формируются проводки:

- Дт 41.01 Кт 60.01 — товары приняты к учету.

- Дт 19.03 Кт 60.01 — НДС принят к учету.

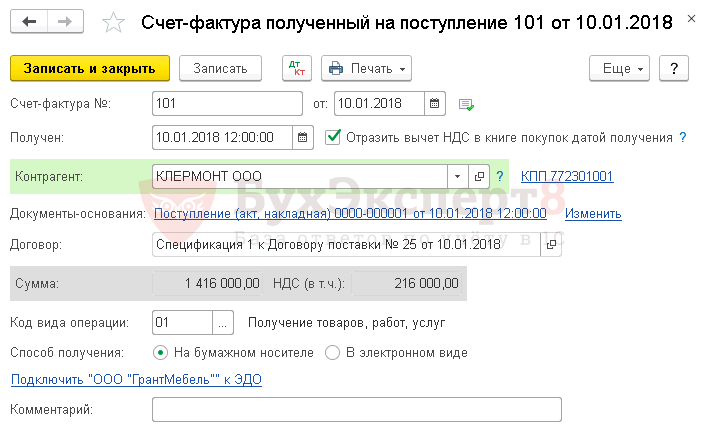

Регистрация СФ поставщика

Введите дату и номер входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный на поступление автоматически заполнится.

Проводки

Читайте также: Задаток и обеспечительный платеж: платить ли налоги?

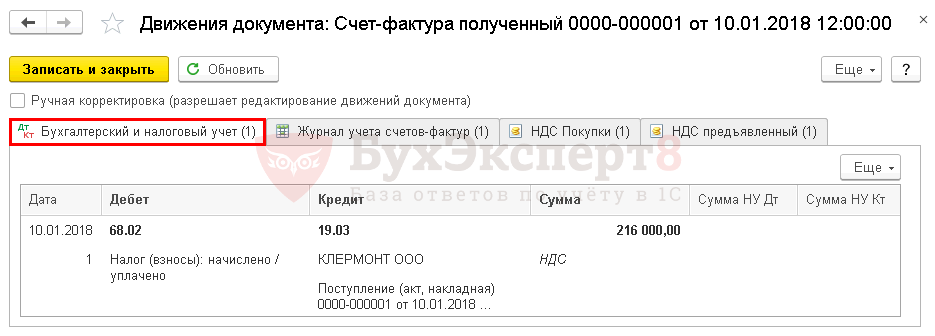

Формируется проводка:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

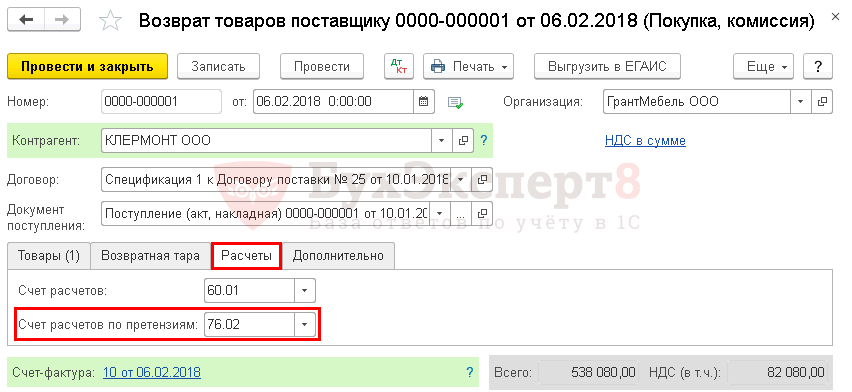

Возврат товара поставщику

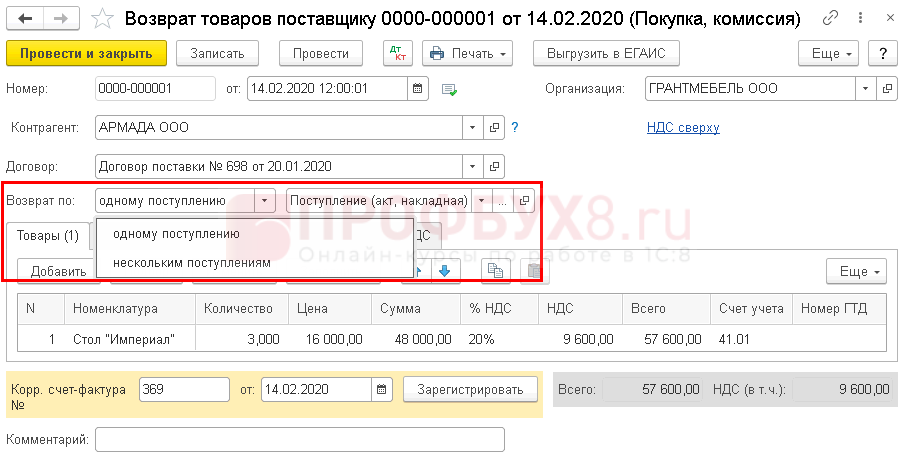

Как в 1С отразить возврат товара поставщику? Возврат принятого на учет товара оформите документом Возврат товаров поставщику вид операции Покупка, комиссия на основании документа Поступление (акт, накладная) вид операции Товары (накладная) или в разделе Покупки — Покупки — Возвраты поставщикам.

При этом не важно, возвращается часть товаров или вся партия.

Возвратная накладная в 1С 8.3 Бухгалтерия.

В форме укажем:

- Документ поступления — документ, партия из которого возвращается. Может быть не указан, если не известно с какой партии возвращается товар.

На вкладке Товары заполните:

- Номенклатура — МПЗ, которые возвращаются поставщику;

- Количество — количество возвращенных МПЗ;

- Цена — цена покупки МПЗ; если Документ поступления указан, то цена заполняется автоматически из документа; если не указан, то указывается последняя цена покупки;

- % НДС — 18%, т. к. возврат товаров, принятых на учет, является обратной реализацией.

Вкладку Расчеты оставьте без изменений.

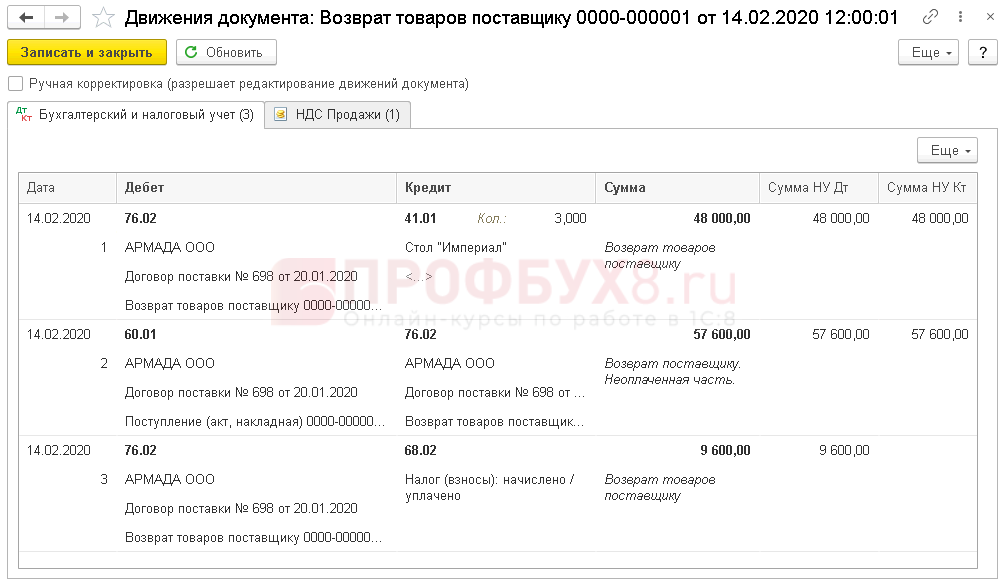

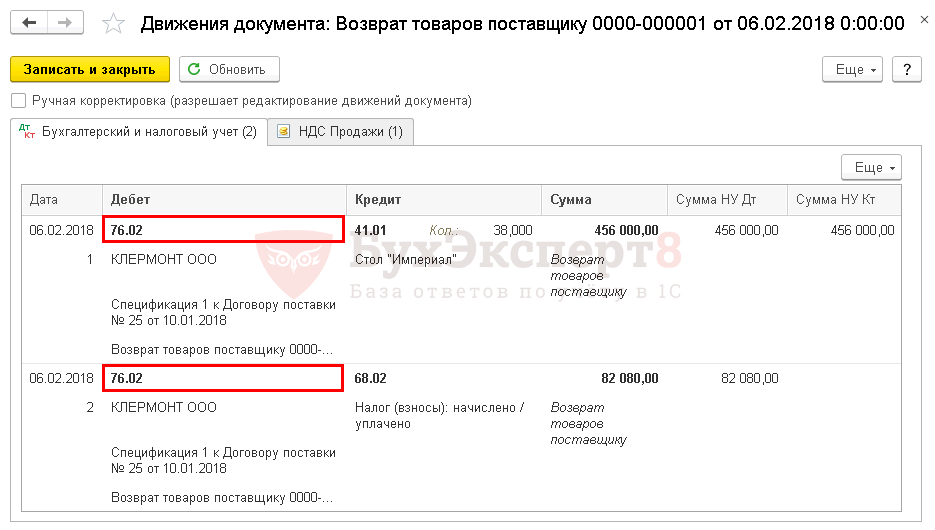

Возврат товара поставщику проводки в 1С 8.3.

Формируются проводки:

- Дт 76.02 Кт 41.01 — возвращен товар поставщику;

- Дт 76.02 Кт 68.02 — начислен НДС на возвращенный товар.

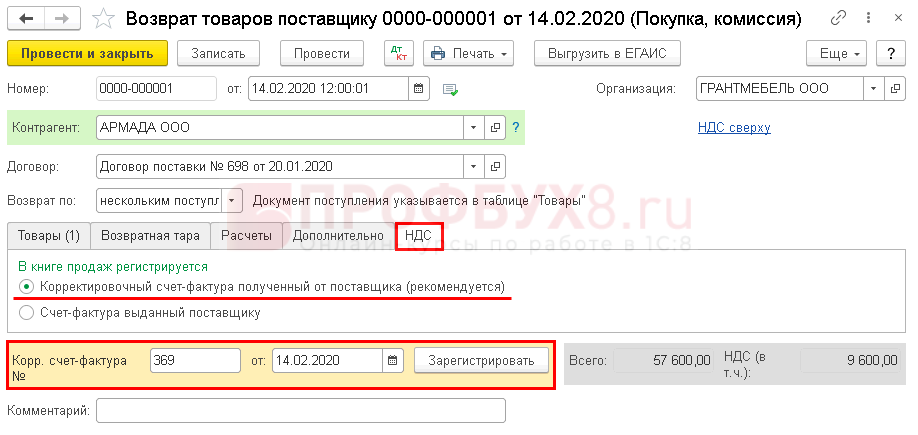

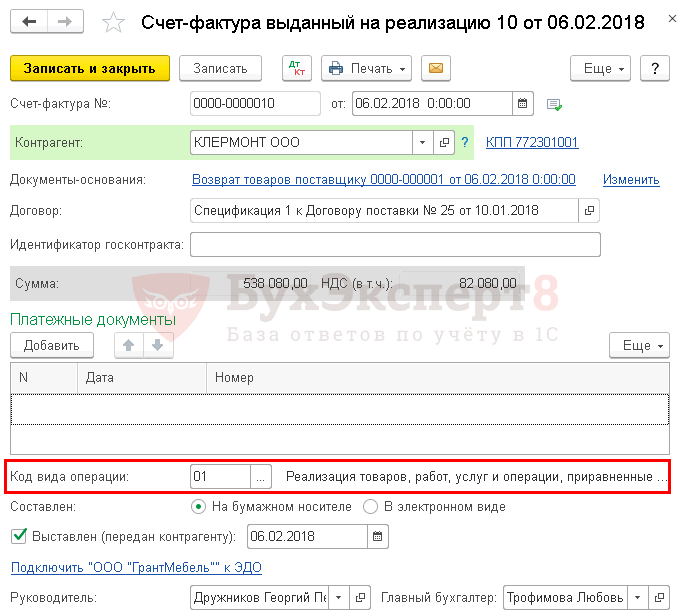

Выставление СФ на возврат поставщику

Если поставщику возвращаются уже принятые на учет товары, то выставьте счет-фактуру на их возврат внизу формы документа Возврат товаров поставщику.

Будет создан автоматически документ Счет-фактура выданный на реализацию.

- Код вида операции — .

Основные понятия

Продавец при покупке изделия для дальнейшей реализации (оптом) именуется поставщиком, а покупатель – контрагентом. В роли поставщика может выступать непосредственно производитель (изготовитель) продукции, юридическая организация или частное лицо. По отношению к покупателю поставщик обязан:

- предоставить определенное количество приобретаемых изделий соответствующего качества;

- удовлетворить полностью претензии законного характера к приобретению со стороны контрагента;

- произвести поставки в зафиксированные в договоре сроки, без задержек.

Контрагент обязан принять поставляемые объекты и оплатить все предоставленное ему способом, оговоренным в договоре: авансовым (предварительным) платежом, по факту получения, по факту реализации (по графику).

При нарушении платежных условий продавец имеет право выставить потребителю претензии по оплате.

Как отразить возврат товара в налоговом учете по налогу на прибыль?

При несоблюдении поставщиком условий соглашения покупатель имеет право произвести возврат товара полностью или частично. Проблемы по обратной передаче чаще возникают из-за нарушения комплектности поставки или несоответствия качественным параметрам. Поставщик и контрагент оформляют операцию документально, выполняя в учете необходимые бухгалтерские проводки.

Кстати! По договоренности допускается замена приобретения или устранение нарушений в установленные сроки. При уклонении продавца от исполнения претензий контрагент имеет право направить в судебные органы исковое заявление.

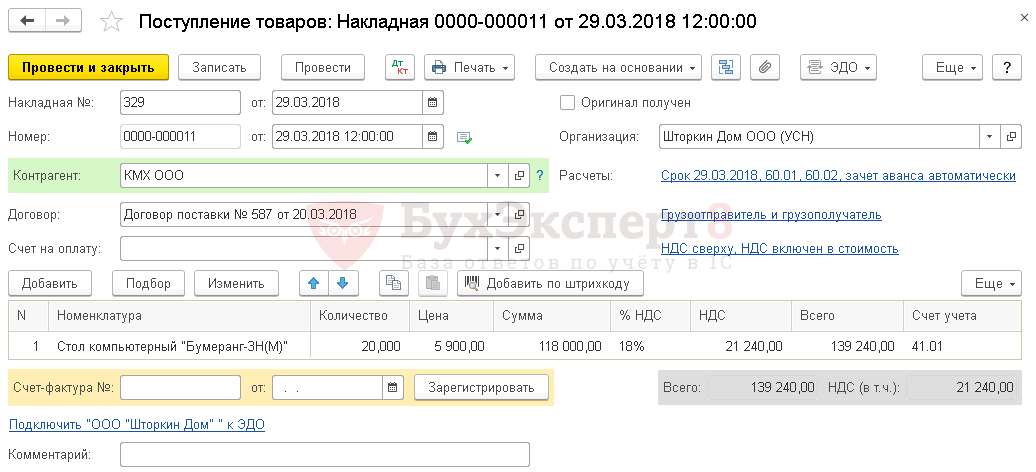

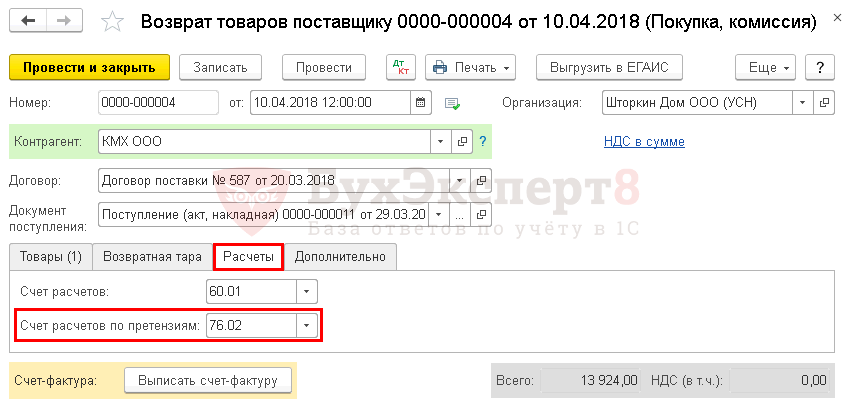

Возврат товаров неплательщиком НДС

29 марта на склад организации поступил товар Стол компьютерный «Бумеранг-3Н(М)» (20 шт.) от поставщика ООО «КМХ» на сумму 139 240 руб. (в т. ч. НДС 18%).

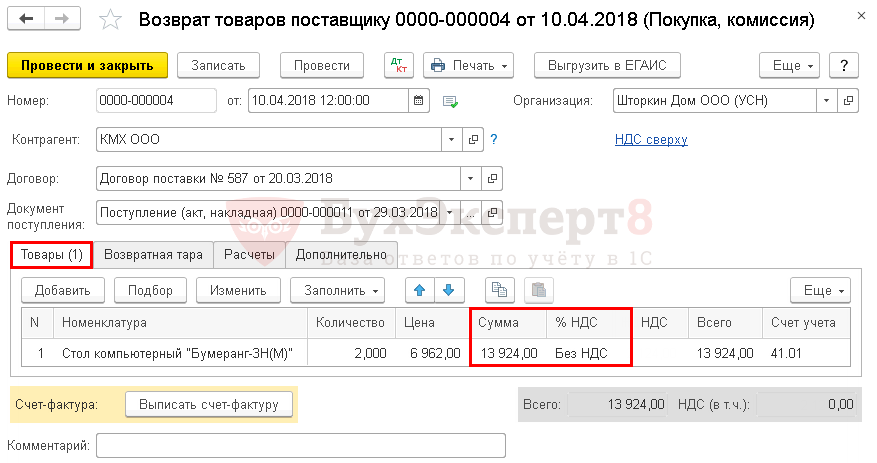

10 апреля часть товара (2 шт.) была возвращена по причине выявленного брака.

Поступление товаров

Приобретение товаров отразите документом Поступление (акт, накладная) вид операции Товары в разделе Покупки — Покупки– Поступления (акты, накладные) – кнопка Поступление.

Изучить подробнее 1С: Типовая схема приобретения товаров в оптовой торговле

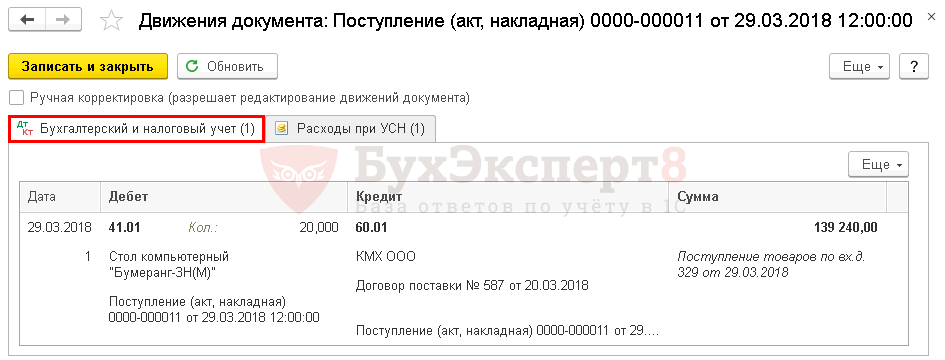

Проводки

Формируются проводки:

- Дт 41.01 Кт 60.01 — товары приняты к учету.

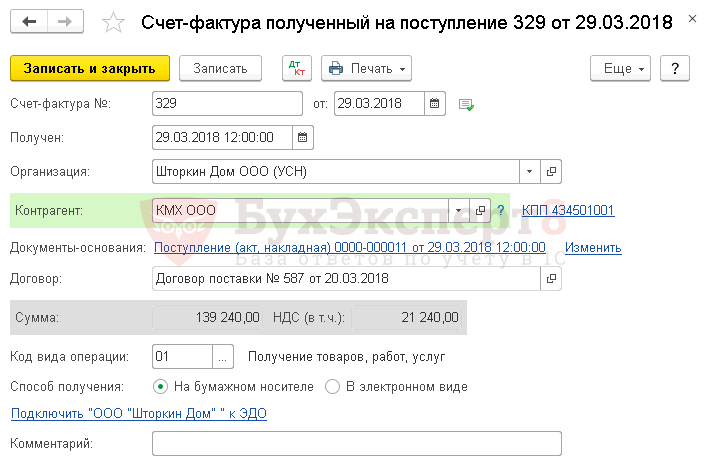

Регистрация СФ поставщика

Введите дату и номер входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный на поступление автоматически заполнится.

Возврат товара поставщику

Возврат товара оформите документом Возврат товаров поставщику вид операции Покупка, комиссия на основании документа Поступление (акт, накладная) вид операции Товары (накладная) или в разделе Покупки — Покупки — Возвраты поставщикам.

Возвратная накладная в 1С 8.3 Бухгалтерия.

В форме укажем:

- Документ поступления — документ, партия из которого возвращается. Может быть не указан, если не известно с какой партии возвращается товар.

На вкладке Товары заполните:

- Номенклатура — МПЗ, которые возвращаются поставщику;

- Количество — количество возвращенных МПЗ;

- Цена — цена покупки МПЗ с НДС;

- % НДС — Без НДС, т.к. компания на УСН не является плательщиком НДС и счет-фактуру не выставляет (п. 5 ст. 168 НК РФ).

Вкладку Расчеты оставьте без изменений.

Читайте также: Как учредителю внести личные деньги на расчетный счет

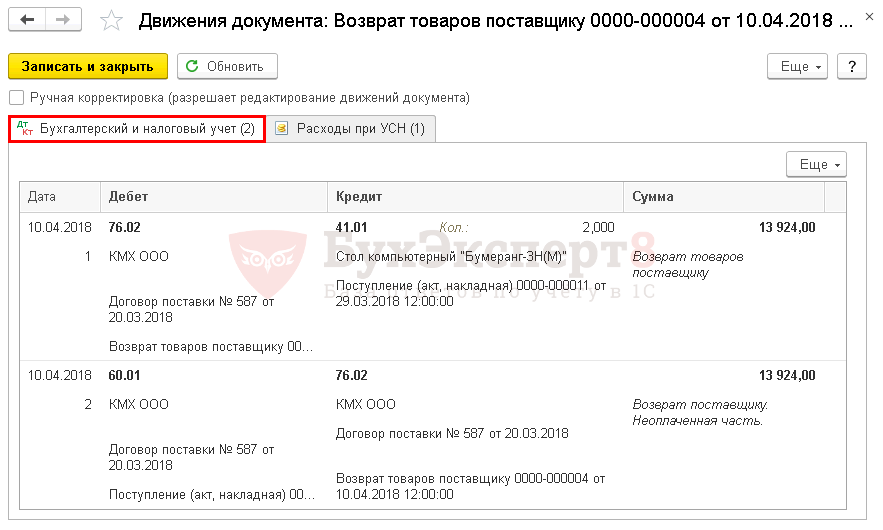

Возврат товаров поставщику в 1С 8.3 проводки.

Формируются проводки:

- Дт 76.02 Кт 41.01 — возвращен товар поставщику;

- Дт 60.01 Кт 76.02 — снижена задолженность поставщику на сумму возвращенного товара.

Возврат товаров: бухгалтерский и налоговый учет

Наверное, не существует такой торговой организации, которой хоть раз не пришлось бы столкнуться с ситуацией, когда покупатель возвращает проданный товар. Причины для этого могут быть различными, но наиболее распространенной из них является возврат некачественной продукции, некомплектного товара или товара не соответствующего ассортимента.

При каких условиях покупатель может осуществить возврат товара? Каков порядок отражения в бухгалтерском учете и особенности налогообложения хозяйственной операции по возврату товара? Этим и некоторым другим вопросам посвящена настоящая статья.

Автор : Т. Н. Савельева

Актуальные вопросы бухгалтерского учета и налогообложения

Как показывает практика, при возврате товаров необходимо четко определить его причину. Возможны два варианта:

– товар возвращается из-за того, что не соответствует требованиям, прописанным в договоре (некачественный товар);

– качественный товар возвращается по причинам, не зависящим от поставщика.

Действия сторон при возврате товара

Установив причину возврата товара, покупатель должен провести анализ договора и документов, определяющих характеристики товара, составить акт осмотра товара и известить продавца о своем решении, результатом которого может быть:

– расторжение договора сторонами;

– признание договора неисполненным;

– признание договора исполненным, но требующим совершения определенных действий от поставщика по замене товара;

– признание договора исполненным в надлежащем виде, но требующим исполнения обязанностей по гарантийному ремонту.

Покупатель возвращает некачественный товар

Гражданское законодательство предусматривает несколько оснований, по которым покупатель может вернуть товар. Это случаи, когда поставленный товар не соответствует: количеству (п. 1 ст. 466 ГК РФ

); ассортименту (

п. 3 ст. 468 ГК РФ

); качеству (

п. 2 ст. 475 ГК РФ

); комплекту (

п. 2 ст. 480 ГК РФ

); установленной таре и упаковке (

п. 2 ст. 482 ГК РФ

).

Наименование и количество товара.

Определение наименования и количества товаров – важная составная часть предмета договора. Если в договоре количество товара не определено, то он считается незаключенным.

В соответствии со ст. 466 ГК РФ

при недопоставке товара покупатель вправе требовать передачи ему недостающего количества или расторжения договора. В случае поставки товара в большем количестве покупатель должен принять согласованное в договоре количество товара, об излишках уведомить продавца, который должен ими распорядиться. Если продавец этого не сделает, покупатель вправе принять товар или потребовать, чтобы продавец избавил его от лишних товаров. Данные правила применяются в том случае, если договором не предусмотрено иное.

Ассортимент товара.

Установление договором ассортимента товаров делает данное условие существенным для регулирования отношений сторон. Передача товаров в ассортименте, который полностью не соответствует договору, дает покупателю право требовать расторжения договора и возмещения убытков (

п. 1 ст. 468 ГК РФ

). При частичном несоответствии ассортимента переданных товаров покупатель вправе:

– отказаться от всех товаров;

– отказаться частично;

– потребовать замены;

– принять все товары;

– уменьшить цену.

Если покупатель не известил продавца об отказе от товара в разумный срок, то считается, что он принял его.

Качество товара.

Согласно

п. 1 ст. 469 ГК РФ

продавец обязан передать покупателю товар, качество которого соответствует договору купли-продажи. Некачественный товар – ненадлежащий объект в договоре. Условие о качестве товара относится к числу обычных условий договора и устанавливается сторонами (например, по образцу, по описанию (спецификации), на основе стандарта, по предварительному осмотру). При отсутствии в договоре купли-продажи условий о качестве товара продавец обязан передать покупателю товар, пригодный для целей, для которых товар такого рода обычно используется (

п. 2 ст. 469 ГК РФ

).

Следует отметить, что в соответствии со ст. 476 ГК РФ

продавец отвечает только за недостатки товара, которые возникли до момента передачи покупателю либо по причинам, возникшим до момента его передачи покупателю. Если подтверждается факт передачи товара ненадлежащего качества по причинам, существовавшим до его передачи, то данный факт свидетельствует о том, что событие передачи надлежащего товара не произошло. Таким образом, договор не исполнен, право собственности к покупателю не перешло.

Качество товара не может оставаться неизменным, поэтому важно определить период, в течение которого оно будет достаточным для нормального пользования вещью. Кроме того, со временем качество товара может измениться настолько, что его использование станет опасным для здоровья, жизни или имущества покупателя. Эта проблема решается путем установления гарантийных сроков, сроков годности и сроков службы.

Обычно гарантийный срок начинается с момента передачи товара покупателю. Однако если покупатель не мог использовать купленный товар по обстоятельствам, зависящим от продавца (в том числе из-за обнаруженных недостатков), гарантийный срок продлевается на время действия соответствующих обстоятельств.

Если на товар не установлен гарантийный срок или срок годности, он определяется законодательством как разумный срок, но в пределах двух лет со дня передачи товара либо в течение более длительного времени, оговоренного договором или законом. Если иное не установлено в законе или договоре купли-продажи, покупатель вправе предъявить требования, связанные с недостатками товара, в определенные сроки (ст. 477ГК РФ

).

Недостатки товара условно могут быть разделены на существенные

и

обычные

(

ст. 475 ГКРФ

). Существенными недостатками признаются дефекты, которые нельзя устранить или нельзя устранить без соразмерных расходов или затрат времени. Они дают право покупателю расторгнуть договор или потребовать замены товара. При обнаружении обычных недостатков покупатель не может расторгнуть договор или заменить товар. В этом случае он вправе требовать от продавца устранения недостатков в разумный срок, возмещения расходов по устранению недостатков либо уменьшения цены товара.

Комплектность товара.

Несоблюдение продавцом условия о комплектностидает покупателю право потребовать:

– уменьшения цены;

– доукомплектования в разумный срок;

– замены неукомплектованного товара либо расторжения договора, если требование о доукомплектовании не выполнено.

Оформление документов при возврате некачественного товара

При возврате некачественного (не соответствующего ассортименту, некомплектного и пр.) товара покупатель выписывает в двух экземплярах накладную №ТОРГ-12[1]

и делает в ней пометку «Возврат». Ввиду того, что перехода права собственности на товар от покупателя к продавцу не происходит, счет-фактуру выставлять не нужно. Правда, для этого должны быть оформлены документы, подтверждающие факт возврата товара, не соответствующего требованиям, установленным в договоре. К ним относятся: акт о возврате некачественного товара, оформленный в произвольной форме и подписанный либо в двухстороннем (представителями продавца и покупателя), либо в одностороннем (представителями покупателя) порядке. В последнем случае на основании акта поставщику предъявляется претензия, в которой указывается, что из-за несоответствия полученного товара установленному качеству покупатель отказывается принять товар, расторгая тем самым соглашение о его поставке. Также можно оформить и соглашение о расторжении договора.

Бухгалтерский учет операций по возврату товаров

Возврат некачественного товара

Прежде чем рассмотреть бухгалтерские записи по возврату товара у покупателя и продавца, напомним, что по общему правилу право собственности переходит к приобретателю по договору с момента передачи вещи (ст. 223 ГК РФ

), отвечающей ряду требований, установленных как законом, так и договором.

В случае надлежащего исполнения договора обеими сторонами момент исполнения продавцом обязанности по передаче вещи (переход права собственности) обычно совпадает с моментом ее фактического вручения покупателю.

Рассмотри конкретный пример.

Пример 1.

ООО «Заря» реализовало ООО «Запад» 10 мебельных гарнитуров по цене за единицу 23 600 руб., включая НДС 18% – 3 600 руб. Себестоимость гарнитуров составила 12 000 руб. за единицу. В силу определенных обстоятельств, связанных с транспортировкой, погрузкой и хранением мебели, ее поверхность была повреждена. По условиям договора доставка и сборка входили в обязанности продавца. Дефекты мебели были выявлены лишь после доставки и установки 25 октября 2004 г., в то время как отгрузка, доставка и оплата производились 15 октября 2004 г

.

Бухгалтерский учет у продавца

ООО «Заря» составит такие проводки:

Содержание операцииДебетКредитСумма, руб.15 октября 2004 г.Получены денежные средства за мебельные гарнитуры5162236 000Отражена реализация мебельных гарнитуров6290-1236 000Начислен НДС с реализации мебельных гарнитуров90-368-ндс36 000Списана себестоимость мебельных гарнитуров90-241120 00025 октября 2004 г.Сторнирована ранее начисленная выручка на основании акта осмотра товара (рекламации)6290-1(236 000)Отражена задолженность перед покупателем6276-2236 000Произведен возврат денежных средств согласно полученной рекламации76-251236 000Сторнирован начисленный НДС90-368-ндс(36 000)Сторнирована стоимость возвращенного товара90-241(200 000)

Как показано в примере, прежде всего поставщик сторнирует проводки по реализации. Также на основании

п. 5 ст. 171 НК РФ

продавец может принять к вычету НДС, ранее выставленный покупателю (разумеется, при возврате последнему денежных средств). Возникает вопрос: на основании какого счета-фактуры можно это сделать? Из-за того, что данный вопрос не урегулирован на законодательном уровне, имеются два варианта его решения:

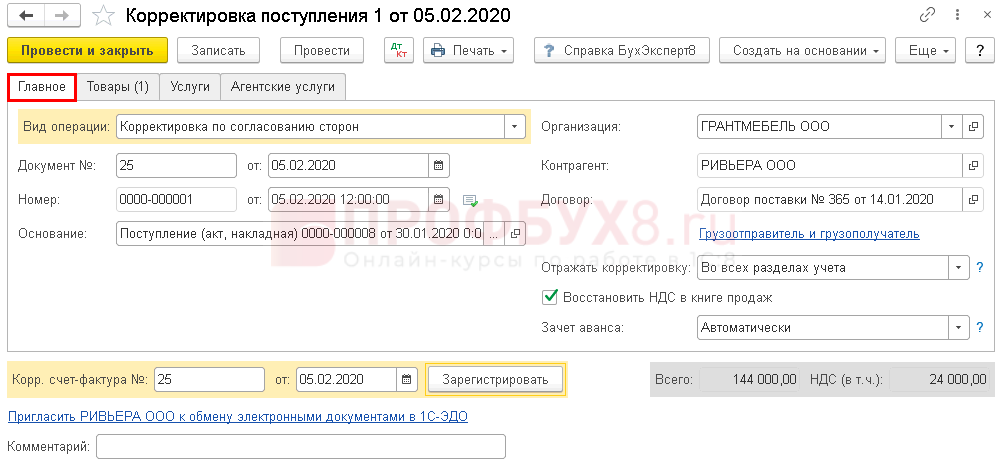

– на стоимость возвращенных товаров внести запись в книгу покупок на основании исправительного счета-фактуры, выписанного продавцом самостоятельно;

– сделать корректировку в книге продаж на основании счета-фактуры, выставленного продавцом покупателю, а также возвратной накладной.

Бухгалтерский учет у покупателя

ООО «Запад» сделает следующие бухгалтерские записи:

Содержание операцииДебетКредитСумма, руб.15 октября 2004 г.Произведена оплата за мебельные гарнитуры6051236 000Оприходованы мебельные гарнитуры4160200 000Выделен НДС196036 000Отнесен на расчеты с бюджетом НДС68-ндс1936 00025 октября 2004 г.Возвращен товар, не соответствующий требованиям договора, продавцу4160(200 000)сторнирован НДС, предъявленный продавцом на дату получения товара1960(36 000)Восстановлен НДС, ранее принятый к вычету68-ндс19(36 000)Отражена задолженность продавца в расчетах по претензиям76-260236 000Получены деньги от продавца5176-2236 000

Возврат качественного товара

Совершенно другая ситуация возникает в момент возврата товара вследствие его невостребованности (отсутствия покупательского спроса) при условии надлежащего исполнения продавцом своих обязательств по договору перед покупателем. Право собственности на товары считается в этом случае перешедшим к покупателю.

Возврат товаров поставщику будет обозначать новый переход права собственности, но уже от бывшего покупателя к бывшему продавцу, значит, в учете возврат товаров (работ, услуг) необходимо оформить через счет 90 «Продажи».

Пример 2.

ООО «Заря» реализовало ООО «Запад» 10 мебельных гарнитуров по цене за единицу 23 600 руб., включая НДС 18% – 3 600 руб. Себестоимость гарнитуров составила 12 000 руб. за единицу. В связи с изменением структуры потребительского спроса ООО «Запад» не смогло перепродать мебельные гарнитуры на более выгодных условиях и обратилось к ООО «Заря» с просьбой о возможном возврате на прежних условиях реализации. Реализация произошла 5 октября, возврат – 19 октября 2004 г. Заключенным ранее договором между ООО «Заря» и ООО «Запад» предусматривался срок возврата реализованного товара, равный двум неделям.

Право собственности перешло к покупателю. Покупатель не смог реализовать товар, по условиям договора он может вернуть его, а продавец – принять и оплатить.

Бухгалтерский учет у продавца (в дальнейшем он становится покупателем)

ООО «Заря» сделает следующие бухгалтерские записи:

Содержание операцииДебетКредитСумма, руб.5 октября 2004 г.Произведена оплата за мебельные гарнитуры5162236 000Отражена реализация мебельных гарнитуров6290-1236 000Начислен НДС с реализации мебельных гарнитуров90-368-ндс36 000Списана себестоимость мебельных гарнитуров90-241120 00019 октября 2004 г.Возвращены деньги покупателю за мебельные гарнитуры6051236 000Получен товар от продавца (бывшего покупателя) по цене, определяемой соглашением сторон4160200 000Учтен НДС196036 000Отнесен на расчеты с бюджетом НДС, оплаченный поставщику681936 000Произведен зачет встречных обязательств6062236 000

Бухгалтерский учет у покупателя (в дальнейшем он становится продавцом)

ООО «Запад» составит такие проводки:

Содержание операцииДебетКредитСумма, руб.5 октября 2004 г.Произведена оплата за мебельные гарнитуры6051236 000Оприходованы мебельные гарнитуры4160200 000Учтен НДС196036 000Отнесен на расчеты с бюджетом НДС681936 00019 октября 2004 г.Получены денежные средства от покупателя (бывшего продавца)5162236 000Отражена выручка от продажи на основании отгрузочных документов, предъявленных покупателю (бывшему продавцу), на сумму в соответствии с договором6290-1236 000Начислен НДС90-36836 000Отнесен на расчеты с бюджетом НДС, оплаченный поставщику681936 000Списана себестоимость мебельных гарнитуров90-241200 000

Оформление документов при возврате качественного товара

Возвращая товар, покупатель должен выписать те документы, которыми оформляется купля-продажа: накладную (ф. № ТОРГ-12

), товарно-транспортную накладную (при необходимости) и счет-фактуру (если покупатель является плательщиком НДС).

Следует заметить, если одна из сторон плательщиком НДС не является, то возникают определенные неблагоприятные налоговые последствия. Остановимся на них подробнее.

Покупатель на «упрощенке»

Возврат качественного товара

В этом случае изначальный продавец товаров теряет право на вычет НДС. Дело в том что, реализовав товар, он уплатил налог в бюджет (либо должен уплатить по окончании налогового периода или после зачета взаимных требований – п. 2 ст. 167 НК РФ

). Получая товары обратно, он не может принять этот НДС к вычету из-за отсутствия счета-фактуры (покупатель-«упрощенец» не должен начислять налог как неплательщик НДС (

п. 2 ст. 346.11 НК РФ

), соответственно, и счет-фактуру выставлять он не обязан). Скорее всего, чтобы сохранить хорошие отношения со своим контрагентом, организация, будучи на «упрощенке», отступит от правил и выделит сумму НДС отдельной строкой в отгрузочных документах, а потом выдаст счет-фактуру. Но в этом случае ей придется заплатить налог в бюджет (

пп. 1 п. 5 ст. 173 НК РФ

), и уплаченную сумму налога она не сможет учесть при расчете единого налога (

пп. 22 п. 1 ст. 346.16 НК РФ

). В соответствии с

п. 2 ст. 346.11 НК РФ

организации, применяющие «упрощенку», не признаются плательщиками НДС (за исключением НДС при ввозе товаров на территорию РФ). Следовательно, для них этот налог не установлен законодательством о налогах и сборах, поэтому при исчислении единого налога уплаченная сумма НДС не учитывается.

Однако обе организации могут избежать уплаты НДС вообще. Для этого можно уйти от факта первоначальной реализации возвращаемых товаров. Продавцу и покупателю достаточно заключить дополнительное соглашение к договору купли-продажи, согласно которому можно изменить количество проданных покупателю товаров и предусмотреть возврат излишков. В результате по договору покупатель купил, к примеру, не 100 единиц товара, а только 70, и собственником 30 единиц нереализованного товара с момента заключения дополнительного соглашения снова будет продавец. Как следствие, возврат этого товара не будет признан реализацией.

Этот же вариант ухода от реализации целесообразно применить и в той ситуации, если организация, находящаяся на «упрощенке», является продавцом, а предприятие, применяющее обычную систему налогообложения, – покупателем. Иначе последний, заплатив за товары определенную денежную сумму без НДС и не воспользовавшись вычетом, продавать их назад будет уже с НДС, который придется заплатить в бюджет.

Возврат некачественного товара

Если при возврате некачественного или некомплектного товара одна из сторон применяет УСНО, то необходимо учитывать следующее.

Начнем с ситуации, когда на упрощенной системе работает продавец

. При возврате покупателем некачественного (некомплектного) товара он должен уменьшить сумму своих доходов на его стоимость. Отразить это в

Книге учета доходов и расходов

, на наш взгляд, организация может, сделав сторнировочную запись по графе «Доходы». Уменьшить доходы, учитываемые при расчете единого налога, предприятие вправе только в том случае, если была получена оплата от покупателя.

К сведению: Решением ВАС РФ от 08.09.04 № 9352/04

признаннедействующим

Приказ МНС РФ от 26.03.03 № БГ-3-22/135

, согласно которому в Книгу учета доходов и расходов и порядок отражения в ней хозяйственных операций были внесены изменения. В частности, налогоплательщиков, применяющих УСНО, обязали отражать не только показатели деятельности, необходимые для исчисления налоговой базы и суммы единого налога, но и вести учет показателей, не влияющих на расчет налога. Таким образом, теперь организации, применяющие упрощенную систему налогообложения по методу «доходы минус расходы», не должны вести учет доходов и расходов, которые не влияют на исчисление налоговой базы по единому налогу.

Если покупатель, применяющий УСНО

, находящийся на «упрощенке», рассчитался за товар, то, на наш взгляд, возврат товара он может отразить в книге учета доходов и расходов сторнировочной записью по графе «Расходы».

Унифицированные формы, утв. Постановлением Госкомстата РФ от 25.12.98 № 132.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

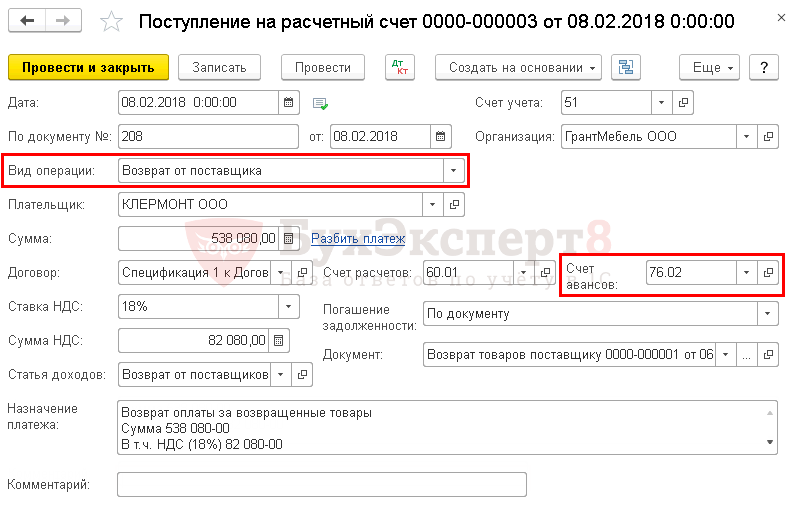

Возврат денежных средств от поставщика: проводки в 1С 8.3

06 февраля часть товара (38 шт.) была возвращена по причине выявленного брака.

08 февраля поступила оплата на расчетный счет за возвращенный товар в размере 538 080 руб.

Возврат денежных средств от поставщика оформляется документом Поступление на расчетный счет вид операции Возврат от поставщика в разделе Банк и касса – Банк – Банковские выписки или на основании документа Возврат товаров поставщику по кнопке Создать на основании.

В форме укажем:

- Счет авансов — 76.02 «Расчеты по претензиям».

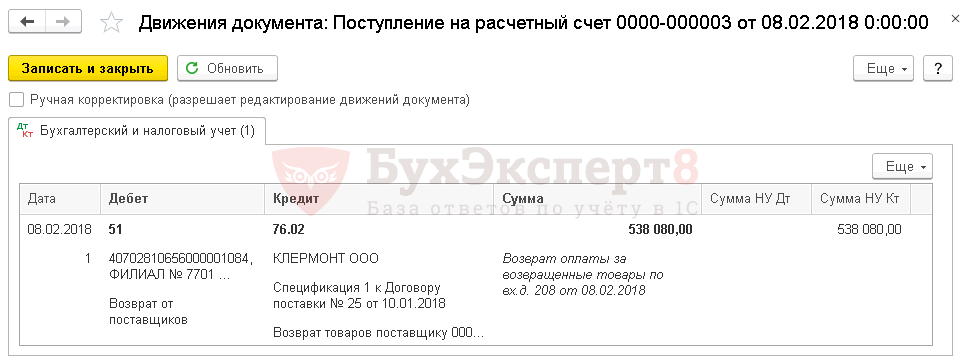

Проводки

Формируется проводка:

- Дт Кт 76.02 — возврат денежных средств от поставщика за возвращенный товар.

Мы рассмотрели как в 1С оформить возврат товара поставщику.