- Основные задачи инвентаризации финансовых вложений

- Пример проводки

- Инвентаризация финансовых вложений: этапы и порядок проведения

- Составление приказа об инвентаризации

- Инвентаризация Документы и Формы

- Формирование акта инвентаризации финвложений

- Когда и как используется данная форма

- Документы для инвентаризации финансовых вложений

- Акт проверки

- Особенности бухучета и оформления итогов инвентаризации

- Ошибки при инвентаризации финвложений

- Этапы инвентаризации

- Готовые работы на аналогичную тему

- Инвентаризация финансовых вложений при УСН – особенности

Основные задачи инвентаризации финансовых вложений

Под инвентаризацией финансовых вложений (ФВ) подразумевается сравнение того, что есть фактически в наличии, с учетными данными. Объектами описи выступают:

- ценные бумаги;

- вложения, которые фирма вносит в уставный капитал иных компаний;

- займы и кредиты, предоставленные другим организациям.

Проведение инвентаризации ФВ позволяет установить:

- насколько правильно и корректно проведено оформление и регистрирование ценных бумаг (ЦБ);

- реальна ли стоимость ЦБ, по которой проводится их учет в балансе;

- уровень сохранности ЦБ;

- отражение размеров полученных доходов по ЦБ, процентов по предоставленным кредитам и займам;

- насколько полно и своевременно проводятся соответствующие записи.

Опись следует осуществлять в те же дни, когда инвентаризируется денежная масса в кассе компании.

Пример проводки

Бухгалтерский счет 58 учитывает и анализирует все инвестиции компании. Когда осуществляется инвентаризация финансовых вложений, проводки по счету должны соответствовать реальным действиям с ценными бумагами или займами.

Читайте также: Как учесть товары без перехода права собственности?

Рассмотрим пример стандартного оформления.

- Дебет 58.2, Кредит 75.1: поступление акций в качестве инвестиции учредителя в уставной капитал организации. Основополагающий документ – протокол решения учредителей.

- Дебет 58.1, Кредит 98.2: отражение стоимости безвозмездно полученных бумаг в доходах будущих периодов. Акт для отражения операции – документ, подтверждающий факт передачи.

- Дебет 76.1, Кредит 58.1: списание застрахованных ценных бумаг за счет компенсации от страховщика. Документ, отражающий операцию – договор страхования.

- Дебет 90.2, Кредит 58.1: отражение расходов от реализованных ценных бумаг. Основополагающим соглашением является документ, по которому одна сторона передает товар, а вторая принимает и уплачивает за него денежные средства.

Инвентаризация финансовых вложений: этапы и порядок проведения

Инвентаризация состоит из нескольких стадий (этапов):

ЭтапыСодержаниеПодготовительныйРазработка приказа о проведении работы по инвентаризации активов компанииИнвентаризационной комиссии, созданной ранее отдельным приказом, необходимо приступать к работе.

Изымание последних на дату инвентаризации документов: по приходу и расходу, отчетовНепосредственная работаДокументальная проверка: сопоставление фактического наличия подтвержденных финвложений с данными учета.Внесение в инвентаризационную опись денежной оценки финвложенийАналитическийАнализ полученных результатов на предмет расхождений данных инвентаризации с бухгалтерскими записями, сравнениеЗаключительный Подписание инвентаризационной описи.

Члены комиссии готовят предложения по:

– оценке выявленных неучтенных финвложений;

– списанию неподтвержденных документально инвестиций;

– привлечению к материальной ответственности виновных лиц

Руководство рассматривает предложения комиссии, проводившей инвентаризацию, и принимает конкретные решения. Полученные результаты описи обязательно отражаются в бухучете. Читайте также статью: → “Инвентаризация денежных средств в кассе, как часто в 2021”

Инвентаризация финансовых вложений проводится в рамках общей инвентаризации имущества и финансовых обязательств предприятия.

Проведение инвентаризаций обязательно в следующих случаях:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года;

- при смене материально ответственных лиц (на день приемки — передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

При инвентаризации финансовых вложений проверяются фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

При проверке фактического наличия ценных бумаг устанавливается:

- правильность оформления ценных бумаг;

- реальность стоимости учтенных на балансе ценных бумаг;

- сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

- своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы.

Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк — депозитарий — специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

Финансовые вложения в уставные капиталы других организаций, а также займы, предоставленные другим организациям, при инвентаризации должны быть подтверждены документами.

Основные проводки по учету финансовых вложений:

Составление приказа об инвентаризации

Приказ формируется непосредственно перед проведением работы по инвентаризации. В нем прописывают:

- дату начала и окончания описи;

- причину проведения;

- сроки предоставления итоговых документов в бухгалтерию.

Комиссия, как правило, создается в начале каждого года. В приказе дополнительно обозначается ее состав (председатель и члены). Прописывается должность каждого сотрудника и его ФИО.

Читайте также: Срочный трудовой договор: что нужно знать, чтобы не попасть впросак

Рекомендуем ознакомиться с примером заполненного приказа на проведение инвентаризации 2021.

Важно! При разработке приказа за основу принимается типовая форма № ИНВ-22.

Инвентаризация Документы и Формы

Инвентаризация Сроки Инвентаризации

Порядок Инвентаризации

Документы и Формы по

оформлению Результатов Инвентаризации

Согласно п. 2.6 Методических указаний по инвентаризации, сведения о фактическом наличии имущества и финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации в двух экземплярах.

Формы и указания по их применению и заполнению утверждены постановлением Госкомстата России от 18.08.98 за № 88:

1. Инвентаризационная опись основных средств (форма № ИНВ – 1);

2. Инвентаризационная опись НМА (форма № ИНВ – 1а);

3. Инвентаризационный ярлык (форма № ИНВ – 2);

Читайте также: Бухгалтерские проводки у сторон по договору цессии

4. Инвентаризационная опись ТМЦ (форма № ИНВ – 3);

5. Акт инвентаризации ТМЦ (форма № ИНВ – 4);

6. Инвентаризационная опись ТМЦ, принятых на ответственное хранение (ИНВ – 5);

7. Акт инвентаризации ТМЦ, находящихся в пути (форма № ИНВ – 6);

8. Акт инвентаризации драгоценных металлов и изделий (форма № ИНВ – 8);

9. Инвентаризационная опись драг. Металлов в деталях, полуфабрикатах, оборудовании, приборах и др. изделий (форма № ИНВ – 8а);

10. Акт инвентаризации драгоценных камней, природных алмазов и изделий из них(форма № ИНВ – 9);

11. Акт инвентаризации незаконченных ремонтом основных средств (ИНВ — 10);

12. Акт инвентаризации расходов будущих периодов (форма № ИНВ – 11);

13. Акт инвентаризации наличных денежных средств (форма № ИНВ – 15);

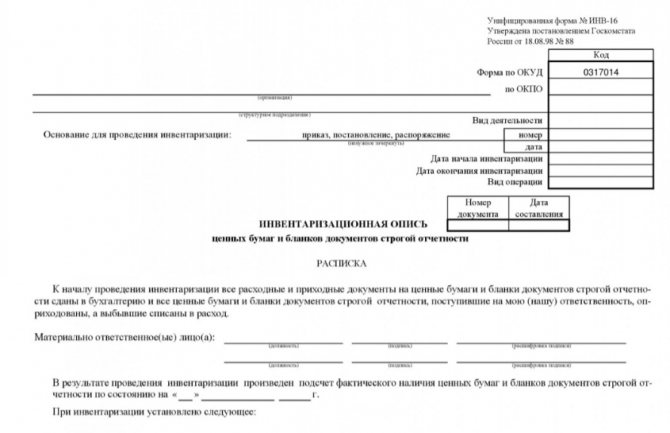

14. Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма № ИНВ – 16);

15. Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № ИНВ – 17);

16. Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами(приложение к форме № ИНВ – 17);

17. Сличительная ведомость результатов инвентаризации основных средств (форма № ИНВ – 19);

18. Сличительная ведомость результатов инвентаризации ТМЦ (форма № ИНВ – 19);

19. Приказ (постановление, распоряжение) о проведении инвентаризации ценностей (форма № ИНВ – 22);

20. Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации ценностей (форма № ИНВ – 24);

21. Акт о контрольной проверке правильности проведения инвентаризации ценностей (форма № ИНВ – 24);

22. Журнал учета контрольных проверок правильности проведения инвентаризаций (форма № ИНВ – 25);

23. Ведомость учета результатов, выявленных инвентаризацией (форма № ИНВ -26).

. .

При инвентаризации имущества и обязательств, для которых не предусмотрено специальных форм, компания разрабатывает сама собственные акты или описи.

Разработка собственных форм актов и описей, осуществляется на основе типовых форм и при условии наличия всех необходимых реквизитов, позволяющих установить полноту и подлинность содержащейся в них информации.

К числу обязательных реквизитов относятся:

- Наименование документа (инвентаризационная опись, акт и т.п.);

- Основание проведения инвентаризации (приказ, распоряжение и т.д.);

- Наименование инвентаризируемого имущества;

- Местонахождение инвентаризируемого имущества;

- Наименование балансовых и забалансовых счетов, на которых учитывается инвентаризируемое имущество;

- Даты начала и окончания инвентаризации;

- Перечень МОЛ;

- Список членов комиссии;

- Перечень ТМЦ, выявленных в ходе инвентаризации, их количество в натуральном и стоимостном выражении;

- Подписи МОЛ и членов инвентаризационной комиссии.

Кроме того, непосредственно в инвентаризационной описи или в качестве приложения к ней, должны быть расписки МОЛ о сдаче ими в бухгалтерию всех имеющихся к началу инвентаризации документов по движению инвентаризируемого имущества.

Читайте также: Как правильно рассчитать нормы расхода топлива по приказу Минтранса

Описи или акты заполняются без помарок и подчисток, на компьютере или ручным способом.

Согласно ст. 9 Закона ФЗ – 402 первичный учетный документ должен быть составлен в момент совершения операции.

Если это не предоставляется возможным – после ее окончания.

Исправление ошибок производится на всех экземплярах путем зачеркивания неправильных записей.

Они должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и МОЛ.

Инвентаризация Сроки Инвентаризации Порядок Инвентаризации Первичные Документы

Формирование акта инвентаризации финвложений

Для того, чтобы зафиксировать результаты инвентаризации, предусмотрена опись по форма ИНВ-16. В ней имеются графы для отражения:

- фактических финансовых вложений;

- числящихся ФЗ за сведениями бухучета;

- результатов. Это могут быть и излишки, и недостачи, или ни того, ни другого.

Опись подписывается председателем комиссии и ее членами.

Если в результате сопоставлений обнаружено несоответствие фактического наличия с учетными данными, сотрудник компании, материально ответственный, записывает в бланке причины выявленных недочетов, ставит свою подпись. Когда несоответствия значительные, ему потребуется оформить дополнительно расширенную объяснительную записку.

В последних строчках описи руководитель записывает свое решение по поводу выявленных отклонений. В частности, он может вынести виновному лицу предупреждение, выговор, либо обязать его возместить полученные убытки. Подобные решения дополнительно оформляются приказом.

Когда и как используется данная форма

На основании акта инвентаризации БСО компании составляют описи, в которых отражают информацию о наличии у них ценных бумаг и бланков строгой отчетности.

Эта опись составляется с целью обнаружения возможных несоответствий между данными проверки и учетными сведениями.

Проводки по инвентаризации финансовых вложений следующие:

- Д58 – К91 – оприходованы неучтенные ценные бумаги;

- Д94 – К58 – списание испорченных ценных бумаг или недостачи.

Основанием для оформления данных проводок будет являться акт инвентаризации по форме ИНВ-16.

Документы для инвентаризации финансовых вложений

Прежде чем приступить к проверке финвложений, необходимо определить, правомерно ли отнесены те или иные активы на сч. 58. Учитывается осуществление одновременно таких условий:

- Корректное оформление документации, дающей право распоряжаться активом и полученными от него доходами.

- Подтверждение того, что к компании перешли все риски по конкретному ФВ.

- Осуществимая вероятность получения от финвложения пользы.

Все особенности инвентаризационного процесса целесообразно зафиксировать в учетной политике компании.

Представители инвентаризационной комиссии отмечают объективное существование документов, на основании которых финвложения признаются таковыми:

- контрактов и соглашений;

- платежек и накладных на ТМЦ;

- инвестиционных сертификатов;

- актов по приему-передаче выполненных услуг.

Чтобы удостовериться в корректности оценки финансовых вложений, комиссия изучает:

- расходы фактические на ЦБ и произведенные вложения в уставные капиталы других компаний;

- кредиты, предоставленные другим организациям, правильность расчета процентов.

Комиссией анализируются данные по каждому ФВ. В акт инвентаризации финвложений вносится название документа, его серия, номер, цена (и фактическая, и номинальная). Если ЦБ сохраняются в специальном хранилище, проводится сравнение остатков сумм на счетах бухучета с выписками, предоставленными указанными организациями.

Важно! Прежде чем начать инвентаризацию ФВ, нужно удостовериться, что все необходимые первичные документы и регистры бухучета в наличии.

Акт проверки

Инвентаризация финансовых вложений должна быть зафиксирована, а ее результаты внесены в специальный бланк ИНВ–16 для инвентаризационной описи. Данный бланк должен содержать всю необходимую информацию и соответствовать ч.2 ст.9 ФЗ № 402. Сюда относятся следующие реквизиты:

- Название акта.

- Когда был составлен.

- Наименование компании, которая составила акт.

- Тип операции.

- Единицу измерения.

- Должность лица, ответственного за проведение проверки.

- Подпись участников инвентаризации.

Акт инвентаризации финансовых вложений, образец которого должен быть предоставлен руководителю на рассмотрение, необходимо заранее утвердить и внести его форму в учетную политику компании.

Особенности бухучета и оформления итогов инвентаризации

Когда инвентаризация обнаружит неучтенные ФВ, их оприходуют по ценам, сложившимся на рынке. Последние определяются:

- По биржевым котировкам для тех ЦБ, которые допущены к торгам на фондовой бирже.

- Экспертным путем. Этот способ приемлем для ЦБ, находящихся за пределами биржевого оборота, и для прочих ФВ.

Ошибка в бухучете, обнаруженная благодаря инвентаризации, исправляется так:

Дт 58 Кт 50 (или 51) покупка ЦБ отражена

Принятие к учету ФВ при отсутствии ошибок оформляется записью:

Дт 58 Кт 91 (1)

Когда инвентаризация выявила отсутствие документов, подтверждающих права компании на конкретное ФВ, необходимо попытаться их восстановить. Следует сделать официальный запрос дубликата или копии у фирмы, куда ФВ были направлены. Можно также обратиться в организацию, зарегистрировавшую сделку.

Если попытки не принесли позитивного итога, не подтвержденные документально финансовые вложения списываются:

ДебетКредитКомментарий9458Отражение убытка, возникшего из-за нехватки финвложений73 (2)94Взимание материального убытка с виновных5073 (2)Сумма утраты возмещена виновником через кассуИли:7073Сумма ущерба удержана из зарплаты виновного лицаЕсли виноватых не выявлено, либо суд своим решением отказал во взимании:91 (2)94 Списание потери на финансовый результат

Ошибки при инвентаризации финвложений

Опись результатов инвентаризации ФВ составляется в двух экземплярах. Проверка чаще всего выявляет такие ошибки:

- ФВ оформлены некорректно;

- документы, их подтверждающие, отсутствуют или составлены не по установленным требованиям;

- ФВ отнесены к финансовым активам, хотя основания на то отсутствуют;

- неточное определение стоимости ЦБ первоначальной;

- доход, формируемый ФВ, отражается не полностью;

- нарушены нормы законодательства.

Неточности фиксируются в акте. Его подписывают все члены комиссии, а утверждает – директор. Ошибки возможны и со стороны инвентаризационной комиссии. Нередко они состоят в неправильном оформлении итоговых документов, что чревато проведением повторной работы или ее продолжением:

Суть ошибкиОписаниеПорядок проведения инвентаризации нарушен1. Руководитель не утвердил распорядок инвентаризации.

2. Не определены лица, формирующие состав комиссии.

3. Не установлены сроки инвентаризации.

4. Материально ответственные сотрудники не предоставили расписки о том, что они сдали документы в бухгалтерию.

5. Кто-то из членов комиссии находится в отпуске, командировке или болеет

Некорректное оформление результатов инвентаризации 1. Сроки отражения результатов инвентаризации нарушены.

2. Подготовлен только один экземпляр описи (вместо двух).

3. В описи присутствуют исправления, ошибки, не заверенные членами комиссии.

4. Не подбиты итоги в последней строчке страницы. Присутствуют пустые строчки.

5. Материально-ответственное лицо не поставило подпись, подтверждающую отсутствие с его стороны претензий к выводам комиссии.

Важно! Когда инвентаризация переносится на следующий день, помещение или место (сейф), где хранятся ЦБ, другие ФВ, опечатывается.

Этапы инвентаризации

В начале инвентаризации организуется специальная комиссия из нескольких человек по приказу руководителя организации. Проверка финансовых вложений требует предварительного получения инвентаризационной описи по отдельным видам финансовых документов. Данная опись составляется в двух экземплярах. Далее специалисты проверяют достоверность и правомерность присутствия описанных ценных бумаг и прочих финансовых документов в составе активов. Существуют критерии, которые позволяют отнести финансовые инструменты к активам:

- правильность и достоверность оформления документов, которые подтверждают права компании на владение ими;

- оценка влияния вложений на дальнейшую деятельность компании;

- информация об экономических показателях и видах доходов, возможных к получению в будущем от вложений.

Читайте также: Исправление ошибок в бухгалтерском учете и отчетности

Рисунок 1.

Готовые работы на аналогичную тему

Курсовая работа Инвентаризация финансовых вложений 450 ₽ Реферат Инвентаризация финансовых вложений 270 ₽ Контрольная работа Инвентаризация финансовых вложений 250 ₽

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Инвентаризация финансовых вложений – процесс достаточно длительный. Это связано с тем, что проверке подлежит каждая ценная бумага и в группировке по категориям. Во время инвентаризации сопоставляется фактическое наличие ценных бумаг, их число, указанное в документации. Проверяется также реальная стоимость данных активов и определяется их современная цена. Ценные бумаги, находящиеся не в собственности организации, но управляемые ею по договору, также подлежат проверке в ходе инвентаризации. Здесь учет финансовых инвестиций ведется на основании цены, утвержденной совместным договором. В процессе ревизии специалист проверяет точность и достоверность внесенной информации в книгу учета ценных бумаг.

Заключительной частью инвентаризации является фиксирование результатов проверки в описи. На основании учетных данных и полученных в результате инвентаризации, производится сверка фактического наличия активов и отражения их в документах. На практике в результате ревизии выявляется большое количество ошибок, допускаемых в процессе оборачиваемости финансовых инструментов. Поэтому инвентаризация финансовых вложений – это необходимая процедура и от регулярности ее проведения зависит качество учета активов в организации. Наиболее частыми ошибками являются:

- неверное документальное оформление вложения финансовых ресурсов;

- безосновательное отнесение вложения к финансовым активам;

- неточности в расчете первоначальной стоимости ценной бумаги;

- неполное отражение дохода, формируемого финансовыми вложениями;

- нарушение законодательных норм.

Инвентаризация финансовых вложений при УСН – особенности

Процесс проведения инвентаризации в фирмах с УСН ничем не отличается от компаний с ОСНО. Но вот порядок отражения недостач несколько другой. Для «упрощенцев» с объектом налогообложения «доходы» уменьшить расходы на утраченные суммы нельзя никак, поскольку это не допускается. Поэтому они сразу «ложатся» на финансовый результат.

Для тех фирм, у которых объектом обложения налогом выступают «доходы за минусом издержек», в состав последних включаются недостачи в пределах норм естественной убыли. Но это касается только МПЗ, но не финансовых вложений.