- Что говорит ТК РФ о сроках выплаты заработной платы в 2021 — 2021 годах

- Как рассчитать пособие по больничному листу

- ВАЖНО

- В каких документах указываются дни выплаты заработной платы

- Что нужно учесть при установлении дат выплаты заработной платы

- НДФЛ с аванса

- Разрешается ли выплачивать зарплату чаще, чем дважды в месяц?

- Установление размера аванса

- Законна ли выдача заработной платы раньше срока?

- Чем грозит нарушение сроков выплаты заработной платы

- Как внести изменения в документы и установить правильные сроки выплаты заработной платы

- Как оформить изменение правильно?

- Требуется ли уведомление о переносе дней для работников?

- приказа

- Итоги

- Последние зарплатные изменения были в 2016 году

Что говорит ТК РФ о сроках выплаты заработной платы в 2021 — 2021 годах

Зарплатные сроки закреплены в ст. 136 ТК РФ. Согласно ей деньги за труд сотрудникам следует перечислять:

- не реже, чем каждые полмесяца; и

- не позже 15 календарных дней с окончания периода, за который начислили выплату.

Если утвержденная работодателем дата зарплаты выпадает на выходной, деньги выдают накануне.

ВАЖНО! Нормы ст. 136 ТК РФ обязательны для исполнения и не могут быть нарушены даже по письменной просьбе работника, желающего получать деньги раз в месяц.

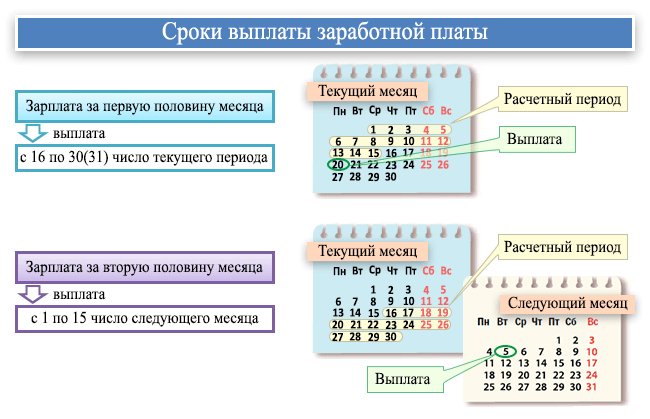

Как правило, работодатели платят зарплату по следующей схеме: 1 раз в месяц выдают аванс и 1 раз — окончательную выплату, скорректированную на ранее выданный аванс. При таком графике и с учетом норм ст. 136 ТК РФ сроки для зарплаты за первую половину месяца приходятся на 16–30(31) числа, а за вторую половину — на 1–15 числа.

Читайте также: Приказ (распоряжение) о поощрении работников. Форма N Т-11а

ВАЖНО! Для крупных компаний с большим числом структурных подразделений и объемным штатом не запрещается утверждение различных дат выплаты зарплаты для разных отделов (письмо Роструда от 20.06.2014 № ПГ/6310-6-1).

Все аспекты выплаты авансов сотрудникам-новичкам — в статье «Аванс новому сотруднику в первый месяц работы».

Как рассчитать пособие по больничному листу

Здесь также нужно вычислить среднедневной заработок, однако алгоритм для его расчета будет иным, нежели в случае с отпускными.

Сначала следует посчитать так называемый средний заработок. В общем случае его определяют за два календарных года, предшествующих году начала болезни. Так, если больничный выписан в 2021 году, то средний заработок считаем за 2021 и 2021 годы. В средний заработок входят все выплаты в пользу работника, на которые начислялись страховые взносы. В частности, отпускные и квартальные премии попадают в средний заработок, а больничные и декретные — не попадают.

Затем нужно вычислить средний дневной заработок. Для этого взять средний заработок и разделить на 730. Полученную сумму умножить на процент, соответствующий страховому стажу. Если стаж 8 и более лет — на 100%. Если стаж от 5 до 8 лет — на 80%. Если стаж менее 5 лет — на 60%. В итоге мы получим размер дневного пособия по временной нетрудоспособности. Его следует умножить на количество календарных дней болезни. Результатом этого умножения и будет итоговая величина пособия.

ВАЖНО

С апреля 2021 года действует правило. Если пособие по временной нетрудоспособности в расчете за полный календарный месяц менее МРОТ (12 130 руб.), то больничные выплачиваются в размере МРОТ за полный календарный месяц. Тогда размер дневного пособия — это МРОТ, деленный на число календарных дней месяца, на который приходится болезнь. Общий размер выплаты — это дневное пособие, умноженное на число календарных дней болезни в каждом календарном месяце. Если введен районный коэффициент, то МРОТ определяется с учетом такого коэффициента (подробнее см.: «Больничные в 2021 году: временный порядок расчета пособий сделали постоянным»).

Для пособий по беременности и родам предусмотрены свои особенности. Средний заработок считаем так, как описано выше, а вот средний дневной заработок — по-другому. Разница в том, что средний заработок мы делим не на 730 дней, а на количество календарных дней в двух предыдущих годах за минусом дней, когда женщина была на больничном, в декретном отпуске, в отпуске по уходу за ребенком; а также дополнительных оплачиваемых выходных по уходу за детьми-инвалидами и дней, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты. Полученную сумму всегда умножаем на 100% вне зависимости от страхового стажа.

Рассчитывайте зарплату и пособия по актуальным на сегодня правилам Рассчитать бесплатно

Начиная с 2021 года, во всех регионах вводится следующая система. Пособие по временной нетрудоспособности за первые 3 дня работник получает от работодателя, за все остальные дни — напрямую от ФСС. Пособие по БИР в полном объеме — напрямую от ФСС (см. «С 2021 года во всех регионах России пособия будут выплачиваться напрямую из ФСС»).

Подробнее о начислении больничных можно прочитать в статье «Оплата больничного листа в 2021 году».

В каких документах указываются дни выплаты заработной платы

Конкретный график перечисления зарплатных денег работодатель обязан зафиксировать в своих локальных нормативных актах (ЛНА): правилах внутреннего трудового распорядка (ПВТР), коллективном или трудовом договоре. Именно эти 3 документа приводит ст. 136 ТК РФ.

Формулировка этой статьи составлена таким образом, что нередко возникает вопрос: обязательно ли фиксировать зарплатные сроки во всех вышеперечисленных документах или достаточно одного из них? Ответ на него неоднократно давали и чиновники, и судьи (письмо Роструда от 06.03.2012 № ПГ/1004-6-1, определение Московского горсуда от 24.12.2012 № 4г/5-12211/12).

О том, что включить в трудовой договор, читайте в статье «Порядок заключения трудового договора (нюансы)».

Согласно разъяснениям, достаточно, чтобы сроки были закреплены в одном из приведенных в ст. 136 ТК РФ документов. Причем, по мнению Роструда, в приоритете — ПВТР. Объясняет он это тем, что ПВТР — это общий документ, нормы которого распространяются на весь персонал, в то время как трудовой договор регламентирует отношения с определенным работником, а колдоговор может и вовсе не заключаться.

Для того чтобы полностью исключить споры с проверяющими, можно поступить следующим образом: закрепить регламент выдачи зарплаты в ПВТР, а в трудовые или коллективные договоры внести фразу, отсылающую к ПВТР: «заработная плата выдается в соответствии с пунктом (здесь указываем номер пункта ПВТР) правил трудового распорядка…».

Читайте также: Виды заработной платы (номинальная и реальная) – что это такое

Хотите получить еще одно экспертное мнение? Оформите бесплатный пробный доступ к КонсультантПлюс или, при его наличии, переходите к Путеводителю по заработной плате.

Что нужно учесть при установлении дат выплаты заработной платы

Перед тем как утвердить зарплатные даты, просчитайте возможные риски и налоговые последствия. Есть ряд скользких моментов, на которые следует обратить внимание:

- Не следует путать выражения «каждые полмесяца» и «дважды в месяц». Например, числа 3 и 16 подходят под определение «дважды в месяц», однако здесь не соблюдено правило непревышения разрыва в 15 дней, поскольку с 16-го числа до 3-го получается больше, чем полмесяца.

- Опасно выбирать не четкие даты, а временной промежуток — например, с 1-го по 5-е число, равно как и граничные сроки, например, не позднее 5-го и 25-го чисел. Во-первых, ст. 136 ТК РФ говорит о необходимости установления именно определенных дат, а во-вторых, есть риск запутаться и превысить полумесячный интервал между выплатами. О неправомерности такого подхода говорится в письме Минтруда РФ от 28.11.2013 № 14-2-242, постановлении ВС РФ от 15.05.2014 № 3-АД14-1, определении Забайкальского краевого суда от 05.09.2012 № 33-2867-2012.

- Небезопасной также будет недостаточно определенная фраза, например: «зарплата выдается не позднее 5-го и 20-го чисел каждого месяца». Ведь понять по такой фразе, когда выдают аванс, а когда окончательную сумму, невозможно.

- Подбирая удобные даты, нужно принять во внимание и требования НК РФ. Так, 15-е число для окончательного расчета оказывается неудобным, поскольку выдача аванса в этом случае приходится на 30-е число, а это во многих месяцах — крайний день. С аванса, выплаченного в последний день месяца, придется удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11.05.2016 № 309-КГ16-1804). А вот в месяцах, в которых 31 день, этого делать не надо. Это создаст путаницу как для бухгалтера, так и для контролеров.

О том, как отразить дату удержания налога в 6-НДФЛ, читайте в этой статье.

НДФЛ с аванса

Заработная плата, выплачиваемая работникам учреждения, является объектом обложения НДФЛ (ст. 210 НК РФ). Поскольку аванс представляет собой составную часть заработной платы, бухгалтеры учреждений периодически задаются вопросом, нужно ли исчислять и уплачивать НДФЛ с суммы аванса.

Для ответа обратимся к положениям гл. 23 НК РФ и последним разъяснениям ФНС.

В соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). На эту же дату налоговый агент исчисляет НДФЛ с указанного дохода (п. 3 ст. 226 НК РФ).

При этом удержать исчисленный налог с доходов в виде оплаты труда налоговый агент обязан при их фактической выплате, а перечислить – не позднее следующего дня (п. 4, 6 ст. 226 НК РФ).

В соответствии со ст. 136 ТК РФ аванс является частью заработной платы, начисленной за первую половину месяца. С учетом этого, а также исходя из положений п. 3 ст. 223 НК РФ до истечения месяца заработная плата не может считаться полученной. Соответственно, до окончания месяца не может быть исчислен и удержан НДФЛ.

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата. Отдельно с суммы аванса налог не исчисляется и не удерживается. Такой вывод сделан в письмах ФНС РФ от 24.03.2016 № БС-4-11/4999, от 29.04.2016 № БС-4-11/7893. Суды также отмечают, что выплата аванса (то есть зарплаты за первую половину месяца) не приводит к обязанности исчислить и перечислить НДФЛ в бюджет (постановления Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009, АС СКО от 05.04.2016 № Ф08-1547/2016 по делу № А32-5456/2015, АС УО от 20.11.2015 № Ф09-8173/15 по делу № А07-27682/2014).

Однако указанный вывод применим в том случае, когда аванс выплачивается в течение месяца.

Если же выплата аванса приходится на последний день месяца (например, за июнь аванс выплачивается 30 июня, а окончательный расчет по зарплате производится 15 июля), то, по мнению ВС РФ, налоговый агент должен удержать НДФЛ, поскольку дата выплаты аванса совпадает с датой, когда работник фактически получает доход в виде оплаты труда за месяц (Определение от 11.05.2016 № 309-КГ16-1804 по делу № А76-589/2015).

* * *

Аванс является заработной платой за первую половину месяца. Его выплата обязательна, даже если работник согласен получать зарплату один раз в месяц. Размер аванса определяется исходя из отработанного сотрудником времени за первую половину месяца. При установлении срока выплаты аванса необходимо учитывать новшества ст. 136 НК РФ, вступающие в силу 3 октября 2021 года.

Срок и иные условия выплаты аванса, закрепленные в локальных актах учреждения, не должны противоречить нормам трудового законодательства РФ. В противном случае такие акты будут признаны недействительными, а руководителям учреждений и прочим должностным лицам, допустившим правонарушение, грозит административный штраф.

Выплату аванса по заработной плате, по мнению автора, необходимо отражать в бухгалтерском (бюджетном) учете с применением вновь введенного счета 0 206 11 000.

С сумм выплаченных авансов НДФЛ не исчисляется и не уплачивается. Налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата.

Читайте также: НДФЛ-2021 по новым правилам: налог для богатых 15%

[1] С учетом изменений, внесенных Федеральным законом от 03.07.2016 № 272-ФЗ.

[2] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[3] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[4] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[5] Инструкция по его применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Разрешается ли выплачивать зарплату чаще, чем дважды в месяц?

Да, несомненно. Трудовой кодекс прямо говорит, что зарплата выдается «не реже, чем каждые полмесяца». А это значит, что ограничение ставится только на более редкие выплаты сотрудникам, но не на более частые (письма Минтруда РФ от 03.02.2016 № 14-1/10/В-660, от 06.12.2016 № 14-1/В-1226).

При желании вы можете выдавать деньги не дважды в месяц, а еженедельно и даже ежедневно. Однако перед тем как переходить на более частую периодичность выдачи зарплаты, стоит продумать целесообразность этого: будет ли такой график удобен и выгоден как работникам, так и самому работодателю.

Практика показывает, что это выгодно тем работодателям, которые задействуют временный персонал, в остальных же случаях преимущества более частой выплаты денег совершенно неочевидны, а то и вовсе отсутствуют.

О том, как заключить договор с временным работником, читайте в материале «Ст. 59 ТК РФ: вопросы и ответы».

Не вызывает восторга еженедельная выплата и у персонала: согласно неоднократно проводимым статопросам, большинство работников желало бы сохранить 2-разовый график получения зарплаты.

Установление размера аванса

Зачастую размер аванса устанавливается в некой целой, постоянной величине. Причем у одних такая величина приблизительно составляет 40% от общей суммы заработной платы за месяц, у других – 30% и т. д.

По мнению автора, поскольку аванс – это та же зарплата, только за первую половину месяца, нельзя подходить формально к установлению его размера.

Несмотря на то, что конкретные размеры аванса Трудовой кодекс не регулирует, специалисты Роструда и Минтруда отмечают: при определении размера выплаты заработной платы за полмесяца следует учитывать фактически отработанное сотрудником время (фактически выполненную им работу) (письма от 03.02.2016 № 14-1/10/В-660, от 08.09.2006 № 1557-6).

Таким образом, при авансовом методе начисления заработной платы за каждую половину месяца зарплата должна начисляться примерно в равных суммах (Письмо Минздравсоцразвития РФ от 25.02.2009 № 22-2-709).

Исходя из вышеизложенного аванс должен устанавливаться в размере заработной платы, начисленной за отработанные дни первой половины месяца на основании представленного табеля учета рабочего времени. Поскольку величина заработной платы из месяца в месяц варьируется, размер аванса не может быть постоянной, круглой величиной.

Законна ли выдача заработной платы раньше срока?

Законна лишь в том случае, когда зарплатная дата приходится на выходной. В иных случаях, несмотря на то что нарушения прав работников не происходит, выплачивать деньги раньше, чем утверждено ЛНА работодателя, не рекомендуется. Это чревато возникновением претензий трудинспекции и наложением штрафа.

Как мы уже выяснили, ТК РФ требует, чтобы даты выдачи зарплаты были четко зафиксированы в ЛНА работодателя. Выплачивая зарплату раньше утвержденного срока, строго говоря, придется вносить соответствующие изменения в ЛНА. Однако вряд ли кто-то будет задумываться над глобальной переделкой документов, если руководитель изредка хочет пойти навстречу сотрудникам и выдать, например, зарплату перед праздниками (в то время как срок выплаты зарплаты приходится на послепраздничный день). Кроме того, это может повлечь увеличение полумесячных сроков между выплатами, что тоже не допускается.

Поэтому, хотя руководитель и разрешил более раннюю выдачу зарплаты в интересах самих работников, формально такая ситуация считается нарушением (ч. 1 ст. 142 ТК РФ) и может повлечь штрафы (ч. 1 ст. 5.27 КоАП РФ). Однако риск привлечения к ответственности здесь всё же невелик.

Чем грозит нарушение сроков выплаты заработной платы

Ответственность работодателя за подобные нарушения может быть двух видов: материальная и административная.

Административная ответственность применяется только при наличии вины работодателя.

Административное наказание первичное (п. 1 ст. 5.27 КоАП):

- предупреждение или штраф в 1 000–5 000 руб. для должностных лиц;

- штраф для виновника-ИП — 1 000–5 000 руб.;

- штраф для виновника-юрлица — 30 000–50 000 руб.

Административное наказание повторное (п. 2 ст. 5.27 КоАП):

- дисквалификация на 1–3 года или штраф в 10 000–20 000 руб. для должностных лиц;

- штраф для виновника-ИП — 10 000–20 000 руб.;

- штраф для виновника-юрлица — 50 000–70 000 руб.

Матответственность (ст. 236 ТК РФ) выражается в денежной компенсации за каждый день задержки, исчисляемой из 1/150 ключевой ставки ЦБ РФ от суммы, положенной к выплате (за минусом НДФЛ). Это минимальный размер компенсации, но работодатель вправе назначить большую сумму. Никаких заявлений от работника на ее получение не требуется — она должна быть выплачена вместе с задержанными суммами.

ВАЖНО! Маткомпенсация выплачивается независимо от того, виноват ли работодатель в нарушении зарплатных сроков.

В каких еще случаях возможна материальная ответственность работодателя, расскажет эта публикация.

Как внести изменения в документы и установить правильные сроки выплаты заработной платы

Если по каким-либо причинам у вас нет ЛНА, регулирующих сроки перечисления зарплаты, их нужно сделать и как можно быстрее. Если же необходимые ЛНА есть, но сроки в них указаны неверно, это следует оперативно исправить:

Читайте также: График сменности работ. Как составить, как утвердить

- Если возможно, переделайте документ, но только при условии, что это не вызовет несоответствий с другой вашей документацией.

- Для того чтобы изменить колдоговор, соберите комиссию из представителей обеих сторон — сотрудников и работодателя. Результаты переговоров членов комиссии оформите допсоглашением, в котором укажите новые зарплатные сроки.

- Если зарплатные даты вносились в трудовые договоры, придется оформлять допсоглашения к каждому из них.

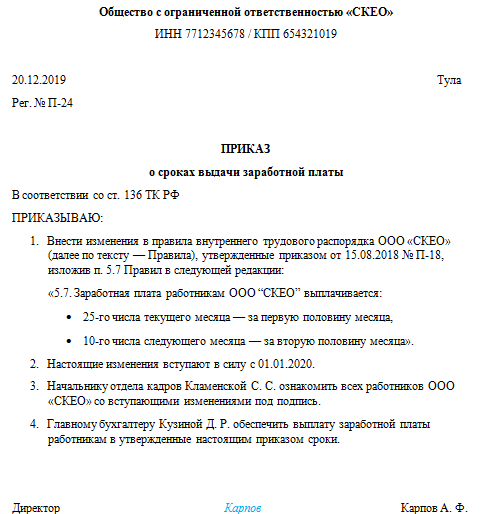

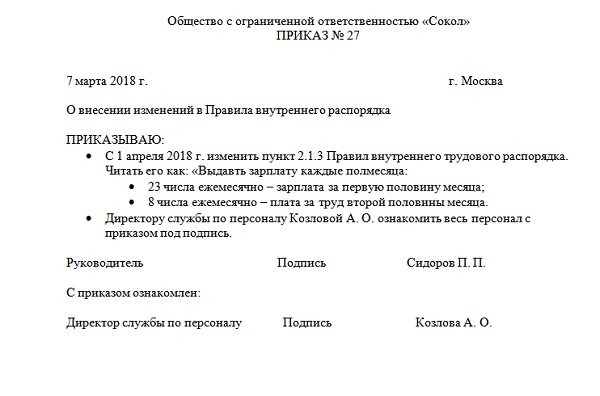

- Изменения сроков выплаты заработной платы, вносимые в ПВТР, оформить проще всего — для этого достаточно издать приказ, с которым следует ознакомить каждого работника под подпись.

Как выглядит такой приказ, можно посмотреть здесь:

Как оформить изменение правильно?

По ст. 57 и 136 Трудового кодекса у работодателя нет обязательства обозначить конкретные дни выплаты зарплаты в трудовом договоре. Он вправе прописать их в правилах внутреннего распорядка предприятия или коллективном договоре.

Порядок действий при переносе даты выплаты заработной платы напрямую зависит от того, в каком документе обозначены конкретные сроки.

Для удобства восприятия информации, рассмотрим каждый из вариантов в форме табличного документа:

Число получения заработной платы фиксировано документом Порядок переноса даты Правила внутреннего распорядка (ПВР) Перенос дат происходит на основании изданного по предприятию приказа.

После изменений с ними необходимо под роспись ознакомить каждого трудоустроенного гражданина. Так как ПВР являются локальными нормативными документами, решения об изменениях принимаются работодателем без согласия работников.

Если в компании присутствует профсоюз, при внесении изменений требуется учесть его мнение.

Коллективные договоры Если коллективный договор не содержит пункт относительно порядка внесения в него изменений, то их внедряют путем переговоров.

Обычно, для внесения изменений в такие договоры создается специальная комиссия. В нее должны входить представители обеих сторон: работодателя и работников.

Результаты фиксируются в специальном дополнительном соглашении. Оно содержит свободную форму, но обязательно должно включать новые сроки получения платы за труд. Дополнительное соглашение направляется на регистрацию территориальный орган по труду не позднее семи дней после подписания.

Вступает в силу документ с момента его издания, а не регистрации.

Трудовые договоры По ст. 72 ТК РФ при изменении числа выплаты зарплаты проводится с помощью заключения с каждым работников дополнительного соглашения. Если человек не согласен с изменением условий договора, организации придется его рассчитывать с выплатой выходного пособия в размере двухнедельного заработка.

При таком варианте обязательно необходимо уведомить сотрудников о предстоящих изменениях за два месяца в письменном виде.

Уведомление должно содержать не только новые даты выплаты заработной платы, но и причины вводимых изменений и пояснений, почему нельзя оставить прежние сроки.

Если даты зафиксированы в двух или трех документах одновременно, то изменения придется вносить в каждое из них.

Например, когда дата оговорена в правилах распорядка и трудовых договорах, издается приказ и за два месяца сотрудникам направляются уведомления.

После чего еще заключаются дополнительные соглашения к трудовым договорам.

Требуется ли уведомление о переносе дней для работников?

Уведомить персонал о перенос чисел получения заработной платы за труд организация обязана только, если конкретный срок оплаты стоит в трудовых договорах.

Не позже, чем за два месяца сотрудникам направляются письменные уведомления.

Когда сроки получения платы за труд оговорены ПВР, согласия у работников спрашивать не нужно, изменения проводятся в приказном порядке.

Однако с приказом работодатель обязан ознакомить весь персонал.

приказа

Приказ о переносе чисел выдачи заработной платы составляется, если сроки определены ПВР.

Законом не утверждено специальной формы этого документа.

Однако он должен содержать информацию:

- наименование компании и документа;

- дата и город составления;

- в одном предложении — о чем приказ;

- в какой документ вводятся изменения и их суть, дата, с которой вносятся изменения;

- назначаются ответственные лица за внесение изменений;

- подпись руководителя;

- список лиц, которые должны ознакомиться с приказом и их визы.

приказа об изменения сроков выдачи заработной платы – word.

Для ознакомления сотрудников к приказу прикладываются листы ознакомления, в них ставятся визы персонала.

Итоги

Периодичность выплаты зарплаты установлена ст. 136 ТК РФ. Она же обязывает работодателей устанавливать в ЛНА четкие сроки выдачи зарплатных денег. Несоблюдение данных сроков (или отсутствие нормативно закрепленных сроков) подпадает под статьи ТК РФ и КоАП РФ о материальной и административной ответственности.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс РФ

- КоАП РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Последние зарплатные изменения были в 2016 году

С 3 октября 2021 года действует новая редакция статьи 136 ТК РФ (в связи с вступлением в силу Федерального закона от 03.06.2016 № 272-ФЗ). В связи с этим изменением бухгалтеру имеет смысл обратить внимание сразу на сколько последствий, а именно:

- зарплату нельзя будет выплачивать позднее 15 числа месяца, следующего месяца (См. «Новые сроки выплаты зарплаты в 2021 году: что изменилось»);

- с соблюдением сроков выплаты премии за отработанные периоды могут возникнуть сложности (См. «Сроки выплаты премий по новому закону о зарплате: что изменилось»);

- потребуется контролировать периоды между авансом и основной зарплатой (См. «Зарплата и аванс в 2021 году: сколько дней между выплатами»).