Сколько тратится на больных с редкими заболеваниями

В 2021 году на обеспечение всех пациентов с жизнеугрожающими орфанными (редкими) заболеваниями из региональных бюджетов планируется потратить порядка 10 млрд руб., а федеральная программа предусматривает расходы порядка 35 млрд руб., сообщила РБК руководитель проектного офиса «Редкие (орфанные) болезни» Национального НИИ общественного здоровья им. Н.А. Семашко Елена Красильникова. Кроме того, есть пациенты с редкими заболеваниями, которые не учитываются ни в одном из федеральных регистров, но они частично обеспечиваются по инвалидности из региональных бюджетов. Сколько тратится на такие группы пациентов с редкими заболеваниями, сложно сказать, отметила эксперт, добавив, что в эпидемиологический список орфанных болезней входит порядка 260 заболеваний, но программно оформлены и финансируются по принципу орфанного заболевания только 28.

Из объявленных инициатив решение по НДФЛ является самым ярким и значимым в долгосрочном плане, полагает политолог Александр Пожалов. «Это пусть пока и достаточно аккуратный, но четкий шаг от плоской к прогрессивной шкале и тем самым — ответ на возрастающий запрос победневшего за последние годы общества на социальную справедливость, шаг навстречу левым силам», — добавляет он. Высокие зарплаты топ-менеджмента госкорпораций раздражают основную массу жителей России, и это решение адресовано именно им, отмечает политолог Дмитрий Фетисов. Изменение шкалы НДФЛ для обеспеченных россиян обусловлено скорее общественным запросом на социальную справедливость, а не фискальными соображениями (60 млрд руб. — слишком маленькая сумма в масштабах бюджета), говорилось ранее в комментарии рейтингового агентства НКР.

Читайте на РБК Pro

«Вы тупые?!»: как дерзкий маркетинг помог шведской Oatly покорить мир

Читайте также: Сверхурочная работа при суммированном учете рабочего времени: понятие и особенности

Какие хитрости легендарных мошенников пригодятся вам во время переговоров

На рынке полупроводников — безумный ажиотаж. За какими акциями следить

Morningstar предостерегает от покупки этих 12 акций США. Полный список

Кудрин назвал аккуратной корректировку НДФЛ Экономика

Об обсуждении повышения ставки НДФЛ для обеспеченных россиян на прошлой неделе сообщали источники Forbes и РБК. Источник, близкий к администрации президента, говорил РБК, что сейчас «идеальная ситуация санкционно-пандемическая» для увеличения ставки НДФЛ с высоких зарплат. По его словам, идею увеличения ставки НДФЛ продвигал бывший министр экономического развития, помощник президента Максим Орешкин. Вопрос повышения НДФЛ обсуждался с премьер-министром Михаилом Мишустиным и экономическим блоком правительства, сказал РБК источник в правительстве. «Первый вариант [порога дохода в год] был 3 млн руб.», — отметил собеседник РБК. По его словам, Мишустин был изначально против. Ранее в Госдуме премьер выступал против прогрессивной шкалы НДФЛ. «Но, учитывая, что сумма достаточно высокая и это была инициатива президента, остановились в дискуссии на сумме 5 млн, точнее, более 5 млн», — сказал источник РБК.

Еще один источник, близкий к правительству, рассказал РБК, что идея повышенного НДФЛ для россиян с высоким доходом прорабатывалась еще в конце прошлого года при подготовке январского послания президента Федеральному собранию. Другой собеседник РБК, близкий к правительству, сказал, что тема повышения НДФЛ обсуждалась еще год назад во время работы кабинета министров Дмитрия Медведева, но тогда до принятия решения дело не дошло.

Два года назад Владимир Путин говорил, что от введения прогрессивной шкалы НДФЛ «фискальный результат почти нулевой, а шума много». В феврале 2021 года министр финансов Антон Силуанов в интервью РБК заверил, что до 2024 года принципы налогообложения останутся неизменными, а к вопросу прогрессии НДФЛ можно вернуться через четыре года.

На днях президент вернул в агитационную повестку по голосованию поправок в Конституцию (намечены на 1 июля) тему «поправки Терешковой» (об обнулении президентских сроков) и не исключил для себя возможность в случае одобрения поправок баллотироваться снова, напомнил Пожалов. На этом фоне инъекция социального оптимизма должна повысить и явку на голосование, и поддержку поправок, вернув президенту заколебавшуюся на фоне кризиса часть избирателей, отметил политолог.

Повышение подоходного налога затронет незначительную долю россиян, но имеет большой потенциал расширения в будущем, полагает главный экономист рейтингового агентства «Эксперт РА» Антон Табах. «Как и с налогом на депозиты, вероятно, отрабатываются механизмы для запуска полноценного прогрессивного налога», — считает он. После «тренировки» на небольшой группе налогоплательщиков через год-полтора возможно повышение ставки НДФЛ и снижение планки доходов, ожидает Табах. Кроме того, отрабатывается федерализация части НДФЛ, все доходы от которого сейчас поступают в региональные бюджеты. НДФЛ — региональный налог (85% зачисляется в бюджет субъекта, 15% — муниципалитета). Однако из слов президента следует, что дополнительный налог на состоятельных граждан в размере 2 п.п. будет централизовываться на уровне федерального бюджета, откуда будет перенаправляться на цели лечения детей.

- Почему НДФЛ решили повысить

- Попадут ли ИП под налог на богатых

- Какие доходы будут облагаться НДФЛ по ставке 15 процентов

- Исчисление налога

- ВАЖНО

- Пример расчета НДФЛ 15%

- Как с 2021 года будет применяться ставка НДФЛ 15% к доходу свыше 5 млн руб.?

- Подводим итоги

- Подоходный налог в разных государствах

- Налоги в разных странах мира с «плавающей» налоговой ставкой в зависимости от годового дохода гражданина:

Почему НДФЛ решили повысить

Разговоры о введении прогрессивной ставки НДФЛ ведутся давно. В свете коронавирусных потрясений эти разговоры зазвучали активнее. Параллельно обсуждался вопрос и об отмене НДФЛ для граждан с низким уровнем дохода.

В итоге законодатели не стали кардинально менять систему расчета НДФЛ, а лишь повысили на два процентных пункта действующую ставку налога с существенной оговоркой —облагаться повышенной ставкой будут не все получаемые гражданами доходы, а только превышающие законодательно установленный лимит.

Гадать о том, почему был выбран именно такой вариант корректировки ставки НДФЛ, мы не будем. Остановимся на том, что по прогнозам государства эта мера позволит бюджету получать ежегодную прибавку 60 млрд руб. Направлены эти деньги будут на конкретные цели ? лечение детей с редкими тяжелыми заболеваниями, закупку дорогостоящих лекарств, средств реабилитации, а также проведение высокотехнологичных операций.

Попадут ли ИП под налог на богатых

Президент ничего сказал по поводу применения ставки НДФЛ 15% в отношении доходов индивидуальных предпринимателей.

Скорее всего, новый порядок расчета НДФЛ затронет ИП на ОСНО, которые по действующим правилам уплачивают с полученных доходов НДФЛ 13%. Зарабатывающим более 5 млн руб. в год предпринимателям с такой системой налогообложения придется отдавать в казну НДФЛ в повышенном размере.

В целях экономии такие бизнесмены могут принять решение о смене традиционной системы налогообложения на один из спецрежимов (УСН или ПСН).

Какие доходы будут облагаться НДФЛ по ставке 15 процентов

Пока не появился закон с изменениями в НК РФ, преждевременно говорить о том, какой перечень доходов попадет под новую налоговую шкалу. Напомним, что в настоящее время действуют следующие ставки НДФЛ в зависимости от вида получаемого дохода:

Вид дохода Ставка НДФЛ Нормативная ссылка Заработная плата и другие доходы резидентов, кроме облагаемых по ставке 35% 13% п. 1 ст. 224, п. 2 ст. 214 НК РФ Заработная плата нерезидентов-ииностранцев с патентом, граждан ЕАЭС, высококвалифицированных специалистов, беженцев и получивших в РФ временное убежище 13% п. 3 ст. 224 НК РФ письма Минфина от 27.02.2019 № 03-04-06/12764, от 24.01.2018 № 03-04-05/3543 Дивиденды нерезидентов 15% п. 3 ст. 224 НК РФ Другие доходы нерезидентов 30% п. 3 ст. 224 НК РФ Выигрыши, призы и материальная выгода резидентов 35% п. 2 ст. 224 НК РФ

В таблице указаны только основные ставки НДФЛ. Кроме них действуют и другие. К примеру, по ставке 9% облагаются доходы в виде процентов по облигациям с ипотечным покрытием (п. 5 ст. 224 НК РФ).

Пока неясно, будет ли применяться повышенная ставка НДФЛ 15% в отношении доходов, полученных гражданами от реализации дорогостоящего имущества. Сейчас такие доходы облагаются по ставке 13%, если срок владения им менее законодательно установленного предела (п. 17.1 ст. 217, п. 2 ст. 217.1, подп. 2 п. 1 ст. 228, п. 1 и п. 4 ст. 229 НК РФ). И как при этом будут применяться вычеты. По действующим правилам они уменьшают только тот доход, который облагается НДФЛ 13%. Дождемся официальных разъяснений по этому вопросу.

Исчисление налога

Повышенная налоговая ставка по доходам, превышающим 5 млн руб., введена Федеральным законом от 23.11.20 № 372-ФЗ. Она будет применяться в отношении полученных налоговыми резидентами доходов, перечисленных в пункте 2.1 статьи 210 НК РФ (зарплаты, доходы от долевого участия и др.). По каждому виду доходов налоговую базу нужно считать отдельно. НДФЛ следует платить по ставке:

- 13% — если сумма налоговых баз нарастающим итогам с начала года составляет 5 млн руб. или менее;

- 650 тыс. руб. и 15% от дохода, превышающего 5 млн руб. — если сумма баз составляет более 5 млн руб.

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб‑сервисе Рассчитать бесплатно

ВАЖНО

В 2021 и 2022 годах новая ставка НДФЛ будет применяться к каждой налоговой базе (по доходам, перечисленным в п. 2.1 ст. 210 НК РФ) отдельно.

К другим выплатам комбинированная ставка НДФЛ не применяется. В частности, это касается следующих доходов, облагаемых по ставке 13% (независимо от суммы полученных средств):

- от продажи любого имущества (за исключением ценных бумаг) или долей в нем;

- в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения;

- страховые выплаты и выплаты по пенсионному обеспечению (п. 1.1 ст. 224 НК РФ).

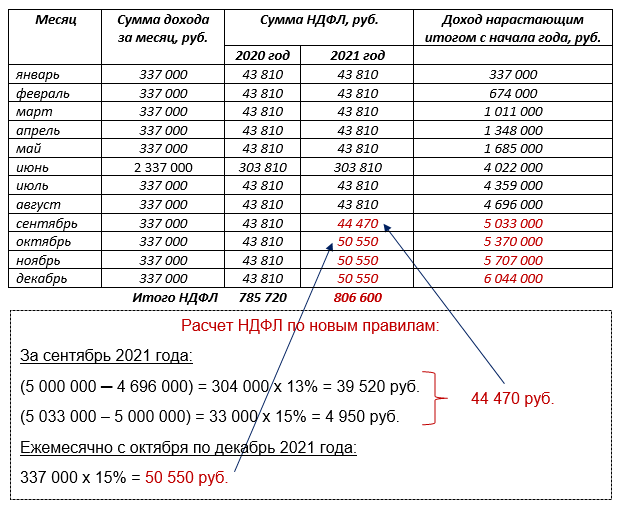

Пример расчета НДФЛ 15%

Пока новый порядок не прописали в НК РФ, мы можем только предположить, как будет исчисляться налог на богатых с 2021 года.

Приведем пример расчета НДФЛ по новым правилам исходя из того, что по ставке 15% будут облагаться только те доходы, которые в 2020 году облагаются по ставке 13% (зарплата большинства граждан-резидентов, доходы резидентов по договорам подряда и т. д.).

Пример

Заработная плата руководителя одного из подразделений нефтегазовой компании составляет ежемесячно 337 000 руб. В июне ему выплачена премия по итогам работы за предыдущий год в размере 2 000 000 руб. Условимся, что права на вычеты по НДФЛ у этого лица нет.

Распределение полученных доходов смотрите в таблице. Для наглядности расчет НДФЛ представлен по прежним и новым правилам:

После введения новых правил расчета НДФЛ налогоплательщик из рассмотренного примера заплатит в бюджет налог на доходы в большем размере. Разница составит 20 880 руб. (806 600 ? 785 720).

Читайте также: 50 тысяч рублей штрафа за копию паспорта в личном деле. Какие еще документы опасно хранить кадровикам?

Как с 2021 года будет применяться ставка НДФЛ 15% к доходу свыше 5 млн руб.?

С 1 января 2021 года планируется ввести повышенную ставку НДФЛ в отношении доходов, превышающих 5 млн руб. Совет Федерации 18 ноября 2020 года одобрил проект с поправками к НК РФ (Проект Федерального закона N 1022669-7). Закрепить прогрессивную ставку НДФЛ предложил в июне Президент РФ.

- Ставка НДФЛ

Платить НДФЛ по 13% нужно будет, пока совокупность налоговых баз меньше или равна 5 млн руб. Когда же она превысит порог, сумма налога составит 650 тыс. руб. (5 млн. руб. х 13%) плюс 15% от превышения (подп. «» п. 10 ст. 1 проекта).

Для налоговых резидентов РФ, например, предусмотрены и иные ставки:

– доходы от продажи имущества (кроме ценных бумаг) и долей в нем, стоимость имущества, полученного по дарению, а также страховые выплаты и выплаты по пенсионному обеспечению будут облагаться по 13% независимо от величины полученных средств (подп. «» п. 10 ст. 1 проекта);

– для любых выигрышей и призов в рекламных конкурсах, играх и мероприятиях сохранится ставка 35%;

– останутся прежними и специальные положения для процентов по облигациям с ипотечным покрытием (ставка ), для доходов по ценным бумагам российских организаций (ставка 30%).

- Налоговая база

Вводятся понятия «основная налоговая база» и «совокупность налоговых баз». Пороговое значение и прогрессивную ставку НДФЛ будут применять в отношении совокупности баз. Для налоговых резидентов РФ в нее входят доходы (подп. «» п. 1 ст. 1 проекта):

– от долевого участия, в том числе в виде дивидендов иностранной организации, которые физлицо признало в декларации;

– в виде выигрышей участников азартных игр и лотерей;

– по операциям с ценными бумагами и производными фининструментами;

– по операциям РЕПО, предметом которых являются ценные бумаги;

– по операциям займа ценных бумаг;

– по операциям с ценными бумагами и производными фининструментами, которые учитываются на ИИС;

– полученные участниками инвестиционного товарищества;

– в виде сумм прибыли КИК;

– иные доходы, которые будут считаться основной налоговой базой. Зарплата должна относиться как раз к этой базе.

Каждую из этих налоговых баз нужно будет рассчитывать отдельно.

- Вычеты по НДФЛ

По общему правилу стандартные, социальные, имущественные, инвестиционные, профессиональные и другие вычеты применяют только к основной базе (подп. «» п. 1 ст. 1 проекта). Однако возможны исключения. Так, доходы по операциям с ценными бумагами и производными фининструментами можно уменьшить на положительный финрезультат от реализации обращающихся ценных бумаг и на вычеты при переносе на будущее убытков.

Есть и другая особенность для стандартных, социальных вычетов и имущественных вычетов на покупку жилья и проценты по ипотеке, когда их не могут учесть при расчете основной базы. На неучтенные суммы таких вычетов можно уменьшить облагаемые доходы от продажи имущества, стоимость подаренного имущества либо страховые выплаты, выплаты по пенсионному обеспечению за этот же год (подп. «» п. 1 ст. 1 проекта).

- Уплата налога по прогрессивной ставке

Налоговый агент удерживает НДФЛ при выплате дохода физлицу и, как и сейчас, перечисляет его в бюджет по месту своего учета (месту жительства) или по месту нахождения обособленного подразделения. При этом будет иметь значение, превышает или нет сумма налога, рассчитанная нарастающим итогом с начала налогового периода, порог в 650 тыс. руб.

Если на момент уплаты НДФЛ в бюджет порог не превышен, то налоговый агент перечисляет сумму без особенностей. А если налог оказался больше, то следует отдельно уплатить (подп. «» п. 12 ст. 1 проекта):

– налог в части, которая меньше или равна 650 тыс. руб.;

– налог, сумма которого превышает 650 тыс. руб. и который относится к части базы свыше 5 млн руб.

По остальным ставкам налоговый агент рассчитывает и перечисляет налог без особенностей.

Обращаем внимание, что Минфин уже направил на регистрацию в Минюст специальный КБК для новых правил перечисления НДФЛ.

Читайте также: Служебная командировка в 2019 году: правила и важные нюансы

- Переходные положения

В 2021 и 2022 годах новая прогрессивная ставка НДФЛ будет применяться к каждой налоговой базе отдельно (ч. 3 ст. 2 проекта). Кроме того, предусмотрено: если налоговый агент ошибется с расчетом налога по комбинированной ставке (650 тыс. руб. плюс 15% с превышения 5 млн руб. доходов), то за I квартал 2021 года его не будут штрафовать и начислять пени (ч. 4 ст. 2 проекта). Для этого налоговый агент должен самостоятельно перечислить в бюджет недостающие суммы до 1 июля следующего года.

Читайте подробнее

Подводим итоги

- По предложению Президента РФ прогрессивная ставка НДФЛ 15% будет применяться с 2021 года к доходам граждан, превышающим 5 000 000 руб.

- Затронет налог на богатых тех граждан, у кого будет высокий доход, а также применяющих ОСНО предпринимателей, если их годовой доход окажется выше 5 млн руб. Большинство граждан, учитывая среднюю зарплату по стране, это нововведение не коснется.

- Дополнительные средства, полученные в бюджет от введения повышенной ставки НДФЛ планируется использовать на конкретные цели — лечение детей с редкими тяжелыми заболеваниями.

Подоходный налог в разных государствах

Данный вид налогового платежа в разных странах исчисляется по-разному.

Есть государства с единой фиксированной ставкой, а есть и такие, где сумма отчисляемых средств напрямую зависит от годового дохода гражданина.

Подоходные налоги в странах мира с фиксированной ставкой:

- Беларусь — 13 %.

- Болгария — 10 %.

- Латвия — 25 %.

- Литва — 15 %.

- Эстония –— 20 %.

- Россия — 13 %.

Налоги в разных странах мира с «плавающей» налоговой ставкой в зависимости от годового дохода гражданина:

- Австралийский Союз. При доходе до 4600 USD взнос не платится. Если прибыль больше 4600 USD, но меньше 28 800 USD, налог равен 9 %. При прибыли свыше 140 000 USD ставка варьируется от 30,3 до 44,9 %.

Налогообложение в Австрилии

- Австрия. Если человек за год заработал до 12 500 USD, он не обязан ничего отчислять в государственный бюджет страны. Если его годовая прибыль колеблется от 12 500 USD до 28 500 USD, то ему необходимо уплатить государству 36,5 %. При доходе свыше 58 000 USD ставка равна 50 %.

- Бразилия. Взнос не оплачивается до 5300 USD. Если заработная плата человека в год колеблется от 5300 USD до 10 500 USD, то он обязан отчислить 15 %. При доходе свыше 10 500 USD налоговая ставка увеличивается до 27,5 %.

- Великобритания. При ежегодной заработной плате до 15 500 USD налог не начисляется. Если человек в год получает от 15 500 USD до 49 000 USD, то ему необходимо отчислить 20 % от общей суммы годового оклада. При заработке свыше 231 000 USD налоговая ставка равна 45 %.

- Германия. Если гражданин страны получает в год оклад до 9000 USD, то он не облагается налогами. Но если его годовой оклад варьируется от 9000 USD до 11 500 USD, он обязан уплатить государству 2,56 %. При доходе свыше 285 000 USD ставка увеличивается до 45 %.

- Испания. Если человек в год получает до 20 200 USD, то он отчисляет 24 %. Если его годовая заработная плата свыше 20 000 USD, то налоговая ставка поднимается до 51 %.

- Италия. При ежегодном заработке до 17 100 USD налоговый платеж с жителей городов Италии взимается в размере 23 %. Если годовой доход превышает 80 000 USD, то ставка увеличивается до 45 %.

- Сингапур. В Сингапуре нулевая налоговая ставка применяется исключительно для граждан, чей годовой доход не превышает 16 000 USD. Если житель Сингапура зарабатывает больше 236 000 USD, то ему потребуется отчислить в государственный бюджет 20 %.

Размер подоходного налога в разных странах

СтранаРазмер подоходного налога (в %)Португалия56,50Зимбабве45,00Франция50,30Израиль50,00Словения50,00Ирландия48,00Греция46,00Республике Конго45,00Люксембург43,60Папуа — Новая Гвинея42,00ЮАР40,00Чили40,00Гвинея40,00Сенегал40,00Швейцария40,00Тайвань40,00Уганда40,00Соединенные Штаты Америки39,60Норвегия40,00Марокко38,00Южная Корея38,00Суринам38,00Намибия37,00Алжир35,00Аргентина35,00Барбадос35,00Камерун35,00Кипр35,00Эквадор35,00Экваториальная Гвинея35,00Эфиопия35,00Габон35,00Мальта35,00Таиланд35,00Тунис35,00Турция35,00Вьетнам35,00Замбия35,00Венесуэла34,00Индия33,99Колумбия33,00Мавритания33,00Новая Зеландия33,00Пуэрто-Рико33,00Свазиленд33,00Мозамбик32,00Филиппины32,00Польша32,00Конго30,00Сальвадор30,00Индонезия30,00Кения30,00Лесото35,00Малави30,00Мексика30,00Никарагуа30,00Перу30,00Руанда30,00Сьерра-Леоне30,00Танзания30,00Бразилия27,50Самоа27,00Армения25,00Малайзия26,00Азербайджан25,00Бангладеш25,00Доминиканская Республика25,00Египет25,00Гана25,00Гондурас25,00Ямайка25,00Панама25,00Тринидад и Тобаго25,00Лаос24,00Нигерия24,00Шри-Ланка24,00Албания10,00Чешская Республика22,00Сирия22,00Узбекистан22,00Эстония21,00Лихтенштейн21,00Афганистан20,00Камбоджа20,00Фиджи20,00Грузия20,00Остров Мэн20,00Ливан20,00Мадагаскар20,00Мьянма20,00Пакистан20,00Сингапур20,00Молдова18,00Ангола17,00Украина17,00Румыния16,00Коста-Рика15,00Венгрия16,00Ирак15,00Сербии15,00Сейшельские острова15,00Судан15,00Йемен15,00Иордания14,00Боливия13,00Таджикистан13,00Макао12,00Казахстан10,00Косово10,00Ливия10,00Монголия10,00Гватемала31,00