- Кто должен платить НДФЛ

- Лимиты по закону

- Освобождение от НДФЛ доходов, связанных с работой

- Особенности для сельского хозяйства, народных промыслов

- Механизм получения

- Необходимые документы

- Составление заявления

- Особенности для владельцев недвижимости

- Размер суммы в льготах по НДФЛ в 2021 году

- На 1, 2, 3 и последующих

- Доходы по ценным бумагам, долям и акциям

- Пенсии и социальные выплаты

- Кто из родителей может получить

- Выплаты в сфере спорта

- Кто освобождается в других случаях

- Детали распределения

- Ветерану боевых действий

- Продажа квартиры или земли

- Помощь матери-одиночке

- Если ребёнок

- Для детей инвалидов

Кто должен платить НДФЛ

Уплатить налог нужно с любого дохода, который физлицо получило на территории России. Также облагается налогом доход, полученный за границей, если физлицо больше половины года проживает в России и признается ее налоговым резидентом (ст. 207 НК РФ).

К числу доходов НК РФ относит также полученные бесплатно или со скидкой товары, работы или услуги, оказанные в интересах этого лица (ст. 211 НК РФ). И даже материальную выгоду (ст. 212 НК РФ). А это экономия:

- при получении займа под процент ниже установленного порога (он разный для рублевого и валютного займа);

- покупке чего-либо по низкой цене у взаимозависимого лица;

- покупке ценных бумаг у контролируемой иностранной компании.

Лимиты по закону

Размер льготы по НДФЛ имеет свой лимит, который устанавливается на законодательном уровне. Предел на стандартные льготы по НДФЛ зафиксирован в ст. 218 НК. Для социальных — ст. 219, имущественных — ст. 220, профессиональных — в ст. 221.

Существует два вида ограничений по размеру налогового вычета:

- фиксированная сумма (стандартные);

- процент от затрат, но не больше фиксированной величины (социальные, имущественные, профессиональные).

Важно! Все вычеты предоставляются только официально работающим гражданам с дохода, облагаемого 13% подоходным налогом.

Помимо лимита на размер, имеются и иные ограничения — количество выплат (раз в год, один раз в жизни), объект получения (родители, собственник жилья, пр.), виды трат (медицинские услуги, покупка жилого помещения, на детей, пр.).

Читать так же: Льготы участникам ВОВ в 2021 году

Читайте также: Статья 22. «Трудовой кодекс РФ» от 30.12.2001 N 197-ФЗ (ред. от 28.06.2021)

Освобождение от НДФЛ доходов, связанных с работой

Законодатели четко прописали в НК РФ доходы, получив которые платить НДФЛ не нужно (ст. 217 НК РФ).

Освобождение от уплаты НДФЛ с зарплаты не предусмотрено. Но вот платить налог с госпособий не придется. Это, например, пособие по беременности и родам, безработице. Исключение — больничный, в том числе по уходу за больным ребенком. По нему налог надо перечислить.

Пенсии и доплаты к ним тоже не облагаются НДФЛ (п. 2 вышеназванной статьи НК РФ). Дополнительные послабления для пенсионеров рассмотрены ниже.

Различные компенсации — в числе освобожденных от налога, но в пределах норм (п. 3 ст. 217 НК РФ). Кроме того, эти выплаты должны быть связаны:

- С возмещением вреда здоровью, профессиональным увечьем.

- Бесплатным предоставлением жилья, коммунальных услуг, топлива или их оплаты.

- Оплатой стоимости или выдачей натурального довольствия.

- Оплатой питания, спортивного снаряжения, оборудования, спортивной и парадной формы для спортсменов и других работников данного направления.

- Увольнением работников. Кроме оплаты неиспользованного отпуска и сумм выходного пособия сверх тройного месячного заработка (шестикратного — на Крайнем Севере).

- Гибелью военных или госслужащих при исполнении служебных обязанностей.

- Иными расходами, в том числе на обучение работников.

- Выполнением трудовых обязанностей. Например, с переездом на работу в другую местность, командировками. Лимит расходов по командировкам, который освобожден от НДФЛ, таков: суточные по России — 700 руб./сутки, за границей — 2500 руб./сутки. Расходы по найму жилья не облагаются НДФЛ в сумме, которая подтверждена документами. Без документов — не более 700 руб. в день при поездке по России, 2500 руб. в день при заграничной командировке.

Также не нужно платить налог с таких доходов, как:

- Единовременные выплаты в связи со смертью работника (в том числе бывшего) или члена его семьи, адресная социальная помощь из бюджета, выплата от работодателя при рождении или усыновлении ребенка в пределах 50 тыс. руб. (п. 8 ст. 217 НК РФ).

- Компенсация или полная оплата путевки (кроме туристической) в санаторий для работника (в том числе бывшего), членов его семьи, инвалидов, детей до 16 лет на территории РФ. Это относится и к случаям, когда оплата идет из бюджета, религиозной организации, НКО. Если работодатель оплачивает путевку за свой счет, то освобождение от НДФЛ действует только при условии, что эти средства не уменьшают налог на прибыль (п. 9 ст. 217 НК РФ).

- Оплата медицинских услуг за работников (в том числе бывших), членов их семей из чистой прибыли работодателя (эти выплаты не уменьшат налог на прибыль для компании). Аналогично освобождена от налога оплата таких услуг общественными организациями инвалидам и тем, кто получает помощь от религиозных, благотворительных организаций (п. 10 ст. 217 НК РФ).

- Зарплата в валюте для работников госорганов при направлении их на работу за границу (п. 12 ст. 217 НК РФ).

- Оплата бытовых, личных работ, услуг другого физлица: уборки, репетиторства, присмотра за детьми (п. 70 ст. 217 НК РФ).

Особенности для сельского хозяйства, народных промыслов

Для поддержания тех, кто работает в сельском хозяйстве, установлен ряд налоговых привилегий. Освобождены от НДФЛ такие доходы:

- От продажи продуктов животноводства и растениеводства, выращенных в подсобных личных хозяйствах в РФ. При этом площадь земли, на которой ведется хозяйство, не должна превышать лимит (0,5–2,5 га в зависимости от местных законов), не должно быть наемных работников. Право на освобождение от НДФЛ нужно подтвердить документом от органа местного самоуправления, правления дачного товарищества или др. (п. 13 ст. 217 НК РФ).

- Целевая помощь из бюджета на развитие подсобного хозяйства (п. 13.1 ст. 217 НК РФ).

- Доходы членов крестьянского (фермерского) хозяйства от сельхоздеятельности в течение первых 5 лет (п. 14 ст. 217 НК РФ).

- Гранты и помощь из бюджета на создание и развитие крестьянского фермерского хозяйства (п. 14.1 ст. 217 НК РФ).

- Субсидии из бюджета для фермеров (п. 14.2 ст. 217 НК РФ).

Налоговые послабления есть и для поддержания народных промыслов. Платить НДФЛ физлицам не нужно (пп. 15–17 ст. 217 НК РФ):

- при продаже диких ягод, грибов, трав и других недревесных лесных ресурсов;

- получении дохода от традиционных промыслов малочисленными народами Севера, если они входят в состав зарегистрированной общины (кроме зарплаты);

- продаже мяса, пушнины, полученных на охоте.

Механизм получения

Оформить льготу на вычет из подоходного налога можно двумя способами — через налоговую или работодателя.

Получение налогового вычета через ФНС производится разового, поэтому заявление лучше подавать в конце календарного года. Обратиться в налоговую службу можно несколькими путями:

- приехать лично;

- через сайт;

- отправить заказное письмо с документами по почте;

- с помощью портала Госуслуги.

В случае если начисляет льготу бухгалтерия нанимателя, то гражданин этого может и не увидеть. Поскольку начисление происходит автоматически. Как правило, это происходит ежемесячно. Тем не менее, заявление на вычет необходимо написать. Лучше это делать в начале года, либо как только возникло право на льготу.

Читать так же: Что такое социальный найм жилья?

Необходимые документы

Помимо заявления, потребуется подтвердить право на налоговый вычет. Список бумаг может существенно различаться в зависимости от вида выплат.

Документы для льгот НДФЛ:

- паспорт гражданина РФ;

- документ, подтверждающий право на льготу (удостоверение участника боевых действий, чернобыльца, пр.);

- справка об инвалидности (при необходимости);

- иное.

Для стандартных вычетов на детей потребуются дополнительные бумаги:

- свидетельства о рождении;

Так выглядит свидетельство о рождении малыша - справка из учебного заведения (для лиц старше 18 лет);

- справка об инвалидности;

- свидетельство о браке родителей;

Образец свидетельства о бракеЧитайте также: Как оплачивается командировка в выходной день (нюансы)?

- отказ второго родителя (для двойной выплаты);

- иные документы, подтверждающие одиночное воспитание ребенка.

Для усыновителей/опекунов/попечителей потребуются свидетельства их статуса.

Общий документ для всех — подтверждение статуса налогоплательщика.

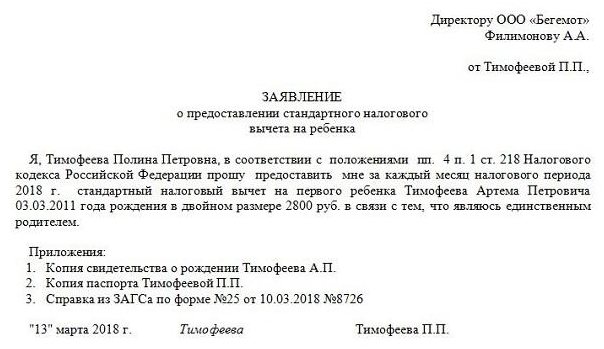

Составление заявления

Заявление составляется в свободной форме, в печатном виде или написанном от руки. Обязательная информация:

- наименование учреждения, куда подается документ;

- Ф. И. О. и должность руководителя или должностного лица ФНС;

- дата назначения льготы;

- ссылка на статью закона, которая дает право на вычет из подоходного налога;

- перечень прилагаемых справок;

- дата, подпись.

Пример заявления на льготу по НДФЛ представлен ниже.

Образец заявления

Особенности для владельцев недвижимости

Не нужно платить налог с доходов от продажи недвижимости (п. 17.1 ст. 217 НК РФ). Для этого на момент продажи нужно владеть ею от 3 до 5 лет, в зависимости от оснований, на которых получено право собственности, и даты приобретения (до или после 2016 года).

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Эта же норма освобождает и иное имущество, если оно находится в собственности более 3 лет, например движимость. Но к ценным бумагам и имуществу, которое используется в предпринимательской деятельности, освобождение не относится.

Также от налога освобождены такие доходы, связанные с недвижимостью:

- Выплаты из бюджета на покупку или строительство жилья (п. 36 ст. 217 НК РФ).

- Доход от инвестирования, использованный на покупку, строительство жилья участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих (п. 37 ст. 217 НК РФ).

- Возмещение процентов по кредитам на покупку, строительство жилья от работодателя, которое уменьшает его налог на прибыль (п. 40 ст. 217 НК РФ).

- Полученное бесплатно в собственность жилье военнослужащими, жилье или земля в случаях, установленных законами РФ или регионов (п. 41 ст. 217 НК РФ).

- Жилье или деньги, полученные в рамках программы реновации жилищного фонда в г. Москве (п. 42 ст. 217 НК РФ).

- Возмещение из компенсационного фонда при банкротстве застройщика. Введено в 2021 году для участников долевого строительства в связи с требованиями закона «О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков» от 29.07.2017 № 218-ФЗ (п. 71 ст. 217 НК РФ).

Размер суммы в льготах по НДФЛ в 2021 году

Согласно ст. 218 НК, гражданам полагаются следующие стандартные вычеты:

- 3000 р ежемесячно — инвалидам-чернобыльцам; лицам, чья профессиональная деятельность была связана с радиацией и ядерным оружием; инвалидам ВОВ;

- 500р ежемесячно — героям СССР и РФ; блокадникам; инвалидам с детства (в т. ч. 1 и 2 групп); родителям и супругам погибших военных.

Согласно, ст. 220 НК россиянам положены имущественные вычеты в размере:

- при покупке или строительстве единоразово — 13% от стоимости недвижимости (но не более 2 млн руб.);

- проценты по ипотеке единоразово — 13% от размера кредита (но не более 3 млн руб.).

Согласно, ст. 219 НК физическим лицам полагаются социальные выплаты, которые равны затратам на лечение, обучение, терапию, страхование, дополнительные пенсионные взносы. Но не более 120 тыс. рублей в год.

На 1, 2, 3 и последующих

Вычеты подоходного налога на детей и их размер регламентируется ст. 218 НК. Пункт 4 гласит, что вычет предоставляется обоим родителям и усыновителям в размере:

- на 1 и 2 ребенка — 1400 р.;

- на 3 и последующего ребенка — 3000 р.;

- на каждого ребенка-инвалида до 18 лет (до 24 лет в случае, если ребенок является одновременно студентом-очником и инвалидом 1,2 группы) — 12 тыс. р.

Двойной вычет соответственно составляет — 2800, 6000 и 24 000 рублей.

Читайте также: Инструкция: составляем служебную записку на премирование

Для приемных родителей и опекунов размер вычет одинаков с перечисленным выше, кроме последнего пункта. На каждого ребенка-инвалида положено по 6 тыс. рублей.

Доходы по ценным бумагам, долям и акциям

К доходам, освобожденным от налога, относятся:

- Выручка от продажи долей и акций, которыми физлицо владело более 5 лет (п. 17.2 ст. 217 НК РФ).

- Доходы акционера при переоценке основных фондов организации, реорганизации (п. 19 ст. 217 НК РФ).

- Проценты по облигациям СССР (п. 25 ст. 217 НК РФ).

- Выигрыши по облигациям госзайма РФ и выплаты в погашение таких облигаций (п. 32 ст. 217 НК РФ).

- Доходы от иностранной компании, которые фактически выплачивает российская организация, с которых налог удержан за границей. Право на доход и факт удержания налога нужно подтвердить (п. 58 ст. 217 НК РФ).

- Имущество, кроме денег, от ликвидации иностранной компании и материальная выгода, возникшая при этом (п. 60 ст. 217 НК РФ).

- Доходы от контролируемой иностранной организации при распределении прибыли, если они были самостоятельно указаны в декларации (п. 66 ст. 217 НК РФ).

- Доходы от иностранной структуры без образования юрлица, кроме распределения прибыли, в размере взноса, внесенного ранее в эту структуру физлицом или его родственниками (п. 67 ст. 217 НК РФ).

Пенсии и социальные выплаты

Освобождены от НДФЛ не только сами пенсии, но и другие платежи пенсионерам или направленные на формирование будущих пенсий. А также некоторые виды социальной помощи гражданам. Так, можно не платить НДФЛ со следующих доходов:

- Разовой доплаты пенсионерам (п. 8.5 ст. 217 НК РФ).

- Господдержки в софинансировании пенсий (допвзносов на накопительную пенсию, п. 38 ст. 217 НК РФ).

- Дополнительных взносов работодателя на накопительную пенсию работников в пределах 12 тыс. руб. в год (п. 39 ст. 217 НК РФ).

- Накопительной пенсии из НПФ умершего для его правопреемников (п. 48 ст. 217 НК РФ).

- Разовой выплаты пенсионных накоплений. Ее вправе запросить получатели пенсии по инвалидности, потере кормильца, социальной пенсии, если стажа для трудовой пенсии нет, но пенсионный возраст наступил (п. 53 ст. 217 НК РФ).

- Срочной пенсионной выплаты из дополнительных взносов на накопительную пенсию (п. 54 ст. 217 НК РФ).

- Доходы инвалидов и детей-инвалидов в соответствии с законом от 24.11.1995 № 181-ФЗ, а также оплата дополнительных выходных дней лицам, осуществляющим уход за детьми-инвалидами (п. 78 ст. 217 НК РФ).

- Доходы, полученные отдельными категориями граждан в порядке оказания им социальной поддержки (п. 79 ст. 217 НК РФ).

Не платится НДФЛ и с таких доходов, как:

- Стипендии (п. 11 ст. 217 НК РФ).

- Сумма господдержки семей с детьми — материнский капитал (п. 34 ст. 217 НК РФ),

- Компенсация родителям части оплаты за детсад (п. 42 ст. 217 НК РФ).

- Проезд или выплата на проезд детей до 18 лет до детсада или школы и обратно (п. 45 ст. 217 НК РФ).

Кто из родителей может получить

Статья НК четко обозначает, кто имеет право на льготы по налогам НДФЛ на детей до 18 лет:

- оба родителя, занимающихся воспитанием ребенка/детей (включая не родных по крови — отчим, мачеха);

- опекуны и попечители.

Главное условие получения вычетов по подоходному налогу — наличие официальной работы, с которой в государственную казну поступают налоги.

Если родители в разводе или проживают раздельно (что можно документально подтвердить), один из родителей может отказаться от данной льготы, а второй оформить двойной вычет. Оформление двойного вычета доступно для одиноко воспитывающих родителей. Он будет действителен до вступления в брак.

Выплаты в сфере спорта

Освобождены от налога такие доходы:

- Призы спортсменов за участие в Олимпийских играх и других соревнованиях от организаторов, из бюджета (п. 20 ст. 217 НК РФ).

- Разовые выплаты спортсменам и тренерам от некоммерческих организаций в области спорта не позднее года после соревнования (п. 20.1 ст. 217 НК РФ).

- Выплаты от организаторов и из бюджета участникам Паралимпийских игр 2021 года (п. 20.02 ст. 217 НК РФ).

- Доходы от трудовой деятельности, полученные до 31.12.2019 от FIFA, конфедераций, иностранных национальных футбольных ассоциаций, занятых в организации ЧМ-2018 (п. 56 ст. 217 НК РФ).

- Доходы за поставки товаров и оказание услуг от иностранных организаций лицами, включенными в списки FIFA, в пределах 60 дней до начала и после завершения матчей (п. 57 ст. 217 НК РФ).

- Доходы, полученные в период по 31.12.2020 включительно от UEFA в виде выплат по трудовым договорам о выполнении работы, связанной с мероприятиями по подготовке и проведению в Российской Федерации чемпионата Европы по футболу UEFA 2021 года (п. 74 ст. 217 НК РФ).

Кто освобождается в других случаях

Доходы, которые не попали в предыдущие тематические группы, приведем здесь. Кто освобождается от уплаты НДФЛ еще? Волонтеры и выплаты им на проживание, питание, компенсацию расходов, если они выполняют работы бесплатно (п. 3.1 ст. 217 НК РФ). В этом случае действуют ограничения по освобожденной сумме аналогично командировочным расходам.

Следующие доходы также свободны от налога:

- Форма и другие вещи, переданные добровольцам по законам «О благотворительности» от 11.08.1995 № 135-ФЗ и «О физкультуре и спорте» от 04.12.2007 № 329-ФЗ.

- Выплаты донорам (п. 4 ст. 217 НК РФ).

- Доходы в виде ежегодной денежной выплаты лицам, награжденным нагрудным знаком «Почетный донор России» (п. 80 ст. 217 НК РФ).

- Алименты (п. 5 ст. 217 НК РФ).

- Гранты (безвозмездная помощь) для поддержки науки и образования, культуры и искусства по перечню Правительства РФ (п. 6 ст. 217 НК РФ).

- Премии за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства, туризма, СМИ по перечню Правительства РФ (п. 7 ст. 217 НК РФ).

- Награда за помощь госорганам в предотвращении, расследовании терактов, содействие ФСБ, оперативникам (п. 8.1 ст. 217 НК РФ).

- Благотворительная помощь от зарегистрированных благотворительных организаций (п. 8.2 ст. 217 НК РФ).

- Наследство, кроме выплат наследникам авторов и патентообладателей (п. 18 ст. 217 НК РФ).

- Подарки от членов семьи и близких родственников, кроме недвижимости, машин, акций и т. п. (п. 18.1 ст. 217 НК РФ).

- Оплата обучения (п. 21 ст. 217 НК РФ). С этой суммы можно получить налоговый вычет.

- Плата за прохождение независимой оценки квалификации (п. 21.1 ст. 217 НК РФ). Можно получить вычет в налоговой инспекции.

- Оплата техсредств для инвалидов, собак-поводырей компаниями и ИП (п. 22 ст. 217 НК РФ),

- Награда за передачу кладов государству (п. 23 ст. 217 НК РФ).

- Благотворительная помощь сиротам, малоимущим (п. 26 ст. 217 НК РФ).

- Доходы, лимит по которым, не облагаемый НДФЛ, составляет 4 тыс. руб. в год (п. 28 ст. 217 НК РФ):

- подарки от компаний и ИП;

- призы на конкурсах от Правительства или органов власти, а также на конкурсах с целью рекламы товаров;

- матпомощь от работодателя (в том числе бывшим работникам);

- возмещение работникам и членам их семей, инвалидам затрат на лекарства, назначенные врачом, если есть чеки на их покупку;

- матпомощь инвалидам от общественных организаций;

- выигрыш в азартные игры, лотерею.

Детали распределения

Льготы по налогу доступны не только родителям несовершеннолетних детей, но и другим категориям граждан (ветераны, инвалиды, семьи с детьми-инвалидами, пр.).

Рассмотрим их коротко.

Ветерану боевых действий

К этой категории относятся не только участники ВОВ, но и иных боевых действий:

- афганцы;

- участники чеченской компании;

- военные, принимающие участие в сирийской операции;

- иные вооруженные конфликты.

Данная категория россиян не облагается налогом в соответствии с изменениями НК, вступившими в силу в 2021 году. Это произошло на основании решения Конституционного суда РФ. До 2021 года НДФЛ удерживали работодатели.

Продажа квартиры или земли

Самая известная налоговая преференция — получение физическим лицом 13 вычета с продажи квартиры, дома или земельного участка. Такая льгота называется имущественным налоговым вычетом. Для него важно соблюсти одно из условий:

- гражданин является собственником недвижимости более 3 лет;

- полученный доход не превышает 1 млн руб.

К жилому помещению относится недвижимость:

- купленная до 2021 г.;

- подаренная/переданная в наследство;

- приватизированная;

- полученная от договора пожизненной ренты.

С 2021 года срок собственности был увеличен до 5 лет. То есть гражданин, который приобрел квартиру или дом после 01.02.2019, стоимостью свыше 1 млн рублей сможет получить налоговый вычет только спустя 5 лет.

Существует множество нюансов, если собственник квартиры не единственный. Например, при общей долевой собственности супруги распределяют имущественный налоговый вычет самостоятельно. Если доли определены в договоре, то делиться согласно указанным частям.

Читать так же: Жилищная субсидия для военнослужащих

Помощь матери-одиночке

Мать-одиночка — официальный статус, который получает женщина, родившая ребенка/детей вне брака. При этом у ребенка в свидетельстве о рождении в графе «отец» стоит прочерк. Либо сведения, которые записаны со слов матери. Отец-одиночка в России большая редкость.

Одинокий родитель (мать или отец) имеет право на получение удаленного вычета на ребенка/детей. Чтобы его получить потребуется написать отдельное заявление с приложением детского свидетельства о рождении, где в графе «отец» стоит прочерк.

В случае, если в документ внесены сведения со слов матери, то ей необходимо получить в ЗАГСе справку о рождении ребенка по форме 25, которая является доказательством статусности одинокой матери.

Если ребёнок

Самый распространенный налоговый вычет — наличие в семье ребенка/детей (по факту рождения). Помимо этого существуют и иные условия:

- официальное трудоустройство хотя бы одного из родителей;

- облагаемый подоходный налог при ставке 13%;

- нахождение в пределах России более 181 дня в год.

Вычет предоставляется родителям (одному из них) спустя месяц после рождения. Получать можно каждый месяц либо раз в год.

Права на вычет имеют все взрослые, которые обеспечивают жизнь ребенка. Например, разведенная женщина, вступившая замуж повторно, получает алименты от бывшего мужа. Все трое (мать, отчим, отец, платящий алименты) имеют право на вычет подоходного налога.

Мужчина, не вступивший в юридические отношения с матерью своего ребенка, сможет оформить льготы, лишь документально признав отцовство. А также потребуется заявление-подтверждение от матери, что мужчина проживает с ними или обеспечивает малыша.

Читайте также: Как оформить отгул, чтобы потом не придрались трудовые инспекторы

На детей также положены вычеты, если они учатся в платных заведениях:

- образовательные и спортивные школы;

- детские сады;

- всевозможные кружки.

Организация может быть как российской, так и зарубежной. Главное условие — соответствующая аккредитация. Лимит льготы — 50 тыс. руб.

Налоговые вычеты также распространяются на оплату медицинских услуг, предоставленных несовершеннолетнему ребенку. Это услуги:

- медикаменты, утвержденные Правительством РФ;

- лечение в санатории/курорте;

- дорогостоящее протезирование;

- страховка на терапию;

- хирургические мероприятия.

Медучреждение должно иметь лицензию на оказание услуг. Лимит льготы — 120 тыс. руб.

Для детей инвалидов

Согласно письму Министерства финансов от 20 марта 2021 года № 03-04-06/15803, родителям ребенка/детей с инвалидностью положено два вида вычетов:

- по рождению;

- по статусу «инвалид».

Порядок рождения также имеет место быть. Чем больше детей, тем выше за последующего отпрыска вычеты с подоходного налога.

Важно! Данные льготы по уплате НДФЛ суммируются.

Родителям, воспитывающих детей данной категории, предоставляются вычеты в двойном размере.