Оплата труда – главный механизм регулирования трудовых отношений и мощный стимул заинтересованности персонала в качестве выполняемой работы. Затраты на заработную плату сотрудникам – одно из основных направлений расходов любого предприятия. Поэтому решение вопросов, связанных с формированием фонда оплаты труда (ФОТ), всегда должно находиться на контроле у руководства фирмы, при этом решаться своевременно и в пользу персонала. В статье речь пойдет о значении ФОТ, его отличии от ФЗП, структуре, порядке расчета.

Что такое фонд оплаты труда?

Фонд оплаты труда – это денежные средства предприятия, которые рассчитываются для выплаты персоналу за оказанные им услуги за определенный временной период. В сумму входит не только заработная плата, но также дополнительные премии, надбавки, компенсации из разных источников финансирования.

При помощи фонда оплаты труда анализируют затраты на выплату вознаграждения работникам различных структурных подразделений, регулируют, оптимизируют, корректируют ставки, оклады, расценки. Именно от данной суммы происходят начисления всех выплат, предусмотренных действующим законодательством: отчисления в социальные, страховые фонды, пенсионные отчисления и др. Поэтому ФОТ – это не только механизм для рационального распределения средств компании, но также инструмент стимулирования и поощрения ее работников.

Регулируют данную сумму не только организации, но и законодательные акты, поэтому у любого работника есть возможность самостоятельно узнать, что входит в ФОТ и рассчитать его величину.

Читайте также: Паспорт здоровья — медицинская справка для работы. Врачи и анализы

Состав

Если на предприятии есть экономист по труду и заработной плате, именно его задача — рассчитать Фонд оплаты труда; что включает в себя этот фонд, стоит рассмотреть подробнее. Особенно полезно это будет для специалистов тех предприятий, которые в связи с отсутствием такой штатной единицы, как экономист, должны взять на себя эту обязанность.

Что входит в фонд оплаты труда:

- плата за трудовую деятельность (оклад, выплаты, осуществляемые по сдельной или тарифной системе);

- мотивирующие выплаты (премии и т.п.);

- надбавки и доплаты (компенсационные выплаты, например, районный коэффициент, процентные надбавки);

- выплаты, полагающиеся сотрудникам, за которыми сохраняется средний заработок в период их отсутствия на рабочем месте (командировочные, отпускные, пособие по временной нетрудоспособности).

Из него осуществляются как выплаты, предусмотренные законодательством РФ, так и те, что прописаны в локальным нормативных актах:

- заработная плата;

- материальные стимулирующие выплаты;

- квартальные премии;

- надбавочные ставки, имеющие компенсационную направленность (например, за сложность).

Что включает в себя ФОТ?

Для вычисления общей величины расходов на выплату персоналу заработной платы производят расчет фонда оплаты труда, структура которого включает следующие данные:

- заработная плата, начисляемая работникам, вне зависимости от выполняемых ими должностных обязанностей;

- если оплата за работу сотрудникам начисляется в виде выпущенной продукции, то при расчете включают стоимость этой продукции;

- все поощрения, начисляемые работникам в виде денежного вознаграждения;

- если для сотрудников фирмы организовано бесплатное питание, то в фонд войдут средства, которые выделяются на него;

- надбавки за выполнение работы без перерыва, за выслугу лет;

- средства, начисленные в счет компенсаций больничных листов или прогулов не по вине работников;

- надбавки для выплаты сотрудникам, переведенным на нижестоящие должности;

- средства, выделяемые на проезд, оплату проживания для работников, работающих вахтовым методом;

- средства на зарплату сотрудникам сторонних организаций или индивидуальным предпринимателям, оказывающим разные услуги;

- средства для выплаты пенсий, если сотруднику пришлось выйти на пенсию в связи с наступлением особой ситуации (например, получена производственная травма, ставшая причиной получения инвалидности до достижения работником пенсионного возраста, предусмотренного законодательством).

Из расчета исключаются такие суммы, как:

- дивиденды;

- кредиты, выдаваемые сотрудникам без начисления процентов за пользование денежными средствами;

- социальные пособия, начисляемые и выплачиваемые из государственного бюджета;

- премии, выдаваемые персоналу за качественную работу в течение года;

- любые виды материальной помощи;

- компенсации, вызванные ростом цен.

Также при расчете не принимаются во внимание одноразовые или непостоянные выплаты, средства, которые работающие получают из фондов страхования.

Какие факторы учитываются при определении размера?

Формирование фондов основано на совокупности ряда экономических и социальных факторов. Отметим несколько важных принципов:

- На размер ФОТ влияет объем жизненных сил, которые работник затрачивает на выполнение своих должностных обязанностей.

- Большое значение имеет квалификация сотрудников – чем она выше, тем выше оплата будет назначаться. Имеет место инвестирование в «человеческий капитал».

- Активное использование в производстве достижений науки и техники не только помогает улучшить качество продукции, но и влияет на уровень оплаты труда. Заработки сотрудников на предприятиях с современной продвинутой техникой значительно повышаются.

- Развитие экономики и социальной сферы в общем по стране также сильно влияет на ФОТ. Чем активнее развиваются все стороны жизни в стране, тем выше доходы предприятия и тем большую зарплату получают сотрудники фирм.

На размер ФОТ значительно влияют рыночные факторы. В первую очередь это спрос и предложение, существующие на рынке труда в данный момент времени.

Внимание! При повышении спроса над предложением цена на определенный вид работ повышается, как, например, в ситуации с дефицитом узкоспециализированных работников с высшим образованием.

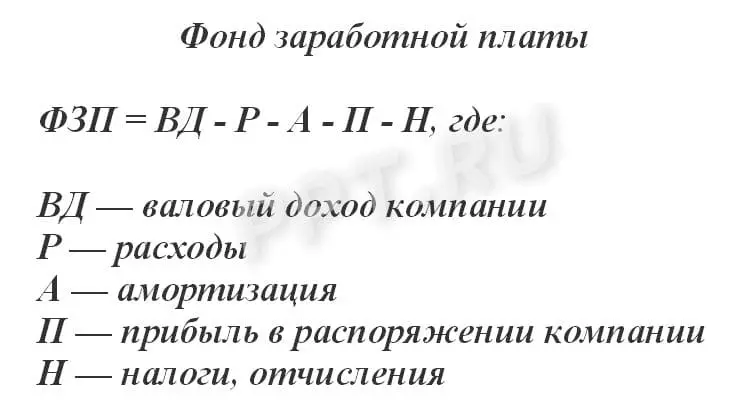

Отличия между ФОТ и ФЗП

Несмотря на схожую формулировку между двумя этими показателями, у них есть одно принципиальное различие:

- величина ФОТ включает сумму начисленной заработной платы и социальных выплат за определенный временной период;

- в ФЗП включена сумма заработка (оклады, надбавки, премии, компенсации, связанные с условиями труда) за вычетом социальных выплат за аналогичный период времени. То есть все те суммы, которые полагаются сотруднику за фактически отработанное время и выполненную работу.

Разница будет понятнее, если привести конкретный пример:

На предприятии за ноябрь 2021 года начислено 500 000 рублей, выплаты за этот месяц составили:

– 300 000 рублей – заработная плата за период с 15 по 31 октября 2017 года;

– 130 000 рублей – сумма начисленного аванса работникам за ноябрь 2021 года.

Читайте также: Готовим договор о коллективной материальной ответственности

Таким образом, ФОТ составил 500 000 рублей, а ФЗП – 430 000 рублей.

Два показателя могут по величине совпадать друг с другом на тех предприятиях, где не предусмотрено поощрение работников в денежном эквиваленте или любое другое поощрение, при этом выплачивается только заработная плата. Тогда и при планировании текущих и будущих расходов фирмы во внимание принимается только ФОТ. Он представляет собой более широкое понятие и включает суммы всех начислений, в том числе и фонд заработной платы (ФЗП).

Анализ использования

Данная операция непосредственно связана с предыдущим пунктом. Составление плана и выплаты заработной платы – это еще не все. Необходим анализ того, насколько запланированное разошлось с фактическим.

Предприятие составило план ФОТ. Это конкретная цифра, которую планировалось потратить на оплату труда работников. Единичны случаи, когда фактически потраченная сумма и планировавшаяся сошлись, а любое расхождение надо анализировать.

Если расхождение случилось в пользу компании, то на будущий год можно планировать меньший ФОТ, если же запланированных средств не хватило, то нужно понимать, что этому способствовало. Возможно, выросли темпы производства, понадобилось больше рабочей силы, либо наступил кризис.

Если это не было спрогнозировано, то необходимо провести работу с отделом планирования или бухгалтерией, для того, чтобы в дальнейшем учитывалось все.

В больших компаниях речь может идти о несоответствии плана и фактических выплат в несколько миллионов, и задача финансового отдела сделать так, чтобы всегда было, откуда платить зарплату, несмотря на форс-мажоры.

Зачастую при анализе крупные производители используют не только свои данные, но и данные конкурентов. Вся необходимая для этого информация является открытой, поэтому данная аналитика является легальной и несложной. А преимущество ее в том, что можно пользоваться опытом других компаний – причем как позитивным, так и негативным.

Формула расчета годового ФОТ

На предприятии расчетом занимается бухгалтерия, но при желании самостоятельно вычислить величину данного показателя может любой работник.

Все сотрудники, рассчитывающие ФОТ, должны быть осведомлены о том, на основании каких документов и по каким правилам определяется этот показатель. На величину ФОТ прямое влияние оказывает система оплаты труда, существующая в организации.

Во внимание принимаются следующие факторы:

- величина оклада;

- размеры тарифной сетки;

- расценки за выполнение сдельных работ;

- различные надбавки и премии.

Вычисление проводится на основании данных, полученных из следующих документов:

- расчетные ведомости за год, где отражаются все выплаты, осуществляемые предприятием по всем работникам без исключения;

- табели учета рабочего времени. Ведением данной документации занимаются ответственные лица. Именно они вносят в табели количество фактически отработанных часов, а также пропущенного и сверхурочно отработанного времени;

- штатное расписание по всем сотрудникам, в котором обозначены тарифные ставки, размеры надбавок к окладам, показатели выработки и т.д.

Стандартной формулы для расчета годового фонда нет. Тем не менее для определения значения показателя в цифровом выражении применяются два способа:

Читайте также: Является ли г.Комсомольск-на-амуре, приравненный к району крайнего севера?

ФОТ г = Сзп * Ч * 12, где

ФОТ г – годовой фонд оплаты труда;

Сзп – средняя заработная плата на предприятии за определенный временной период (год);

Ч – среднесписочная численность всех работников предприятия.

Чтобы получить размер средней заработной платы, сумму всех выплат, которые были начислены и выплачены персоналу, делят на 12 месяцев.

ФОТ г = (Зг + Дд) * К, где

Зг – заработная плата, начисленная сотрудникам за год;

Дд – доплаты и иные поощрения персонала;

К – фиксированный коэффициент для предприятий, работающих в районах Крайнего Севера или на приближенных к нему территориях.

Планирование

Никакие финансовые решения в компании не делаются просто так, особенно когда речь идет о миллионах, каждая организация составляет план, на основе которого будут осуществляться все выплаты работникам.

Любое предприятие имеет «неприкосновенную» сумму своих средств, которая рассчитана на выплату заработной платы. Размер ФОТ определяется за год, для этого количество работников умножается на среднюю месячную заработную плату и умножается на 12 месяцев. Получившаяся цифра и определяет, сколько денег понадобиться на выплаты.

Любое предприятие также рассчитано на рост, на то, что объем его производительности будет увеличиваться, а если это будет происходить, то и количество работников вырастет, а значит, и сумма ФЗП увеличится. Поэтому в планирование входит и прогнозирование темпов роста, а также оценка возможных сопряженных с этим издержек.

Наиболее продуктивным методом планирования является экстраполяция. Это планирование, которое осуществляется в несколько этапов:

- Анализируется размер ФОТ за прошедший год;

- Проводятся подсчеты, как сократить эту цифру, если это возможно;

- Проводится анализ внешних факторов, которые могут повлиять на размер фонда;

- План приносится на рассмотрение начальству, которое утверждает или дорабатывает его.

Конечно, в идеальных условиях заниматься этим должен отдел планирования, но если его нет, то осуществлять расчеты может финансовый отдел или бухгалтерия.

Формула расчета месячного ФОТ

Для определения месячного фонда используют видоизмененную формулу нахождения годового показателя:

ФОТ м = Сзп * Ч, где

ФОТ м – месячный фонд оплаты труда;

Сзп – средняя заработная плата за месяц;

Ч – среднесписочная численность.

Осознанный и взвешенный подход при планировании деятельности любого предприятия – залог стабильности и успешного развития в будущем. ФОТ относится к важнейшим финансовым показателям, правильность расчета которого станет основополагающим фактором при прогнозировании трудовой деятельности и разработки комплекса мероприятий, направленных на стабилизацию баланса фирмы.

Так как фонд формируют предприятия, которые самостоятельно занимаются собственным финансированием, то осуществляя планирование и расчет этого показателя, необходимо отдельно направлять средства на формирование резервных фондов. Такие мероприятия помогут не только возмещать задолженности перед персоналом, но также резервировать оставшиеся лишними денежные средства.

Сроки формирования

Срок формирования устанавливается в зависимости от требований. Стандартным является годовой расчет, но при определенных обстоятельствах могут быть применены следующие сроки:

- месячный для анализа или отчетности;

- дневной для тщательной формы анализа;

- часовой при наличии почасового варианта оплаты.

Основным требованием является формирование до момента начала трудового периода. Другие варианты применяются для сверки данных, которые были запланированы с полученным фактическим результатом.

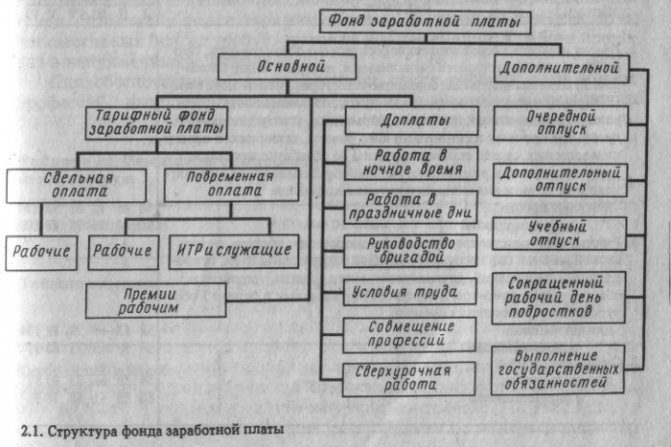

Структура

Фонд заработной платы включает в себя четыре группы:

Читайте также: Заявление на выдачу документов при увольнении: правила написания и образец

- прямая зарплата за трудовое время;

- зарплата за неотработанные часы;

Сюда относятся разнообразные начисления, в состав которых входит оплата неотработанного времени. Сюда же входят и начисления за ежегодные оплачиваемые отпуска, а также льготные часы несовершеннолетних.

- премиальная часть;

Премиальная часть – это единовременная выплата, которую получают в качестве поощрения за результат труда, отработанные долгие годы на предприятии, и т.д.

- начисления за проживание и питание.

Это цена продуктов и жилья, полагающиеся, учитывая законодательство, труженикам некоторых отраслей экономики, а также компенсацию расходов на данные нужды свыше запланированного.

Прямая зарплата состоит в свою очередь из следующих показателей:

- Зарплата, которая начисляется за проделанный труд по ставкам тарифа, окладам и в процентах от выручки.

- Цена товара, который выдается как зарплата в натуральном виде.

- Стимулирующие доплаты, которые производятся исходя из правил начислений на конкретном предприятии.

- Премиальная часть. Эти выплаты могут быть, как постоянными, так и происходить время от времени.

- Компенсации за рабочий график и обстоятельствами, которые вынудили работать, например, в ночные часы.

- Зарплата квалифицированным кадрам, которых приглашали для обучения трудящихся организации.

- Зарплата за труд тем сотрудникам, которые работали по совместительству.

К фонду зарплаты относятся и те финансы, которые выплачиваются за труд рабочим. Здесь подразумеваются те граждане, которые трудятся на постоянной и временной работе, а также средства, полагающиеся лицам по закону РФ за неотработанное время (женщины, находящиеся в декрете, и т.д.).

В фонд начисленной заработной платы входят:

- Себестоимость услуг или продукции.

- Средства, имеющие конкретное назначение.

- Поступление и финансирование.

- Расходы на зарплату – начисления, которые предназначены организацией для физических лиц, и входящих в начальную стоимость товара.

Как составить инструкцию?

Надо сказать, что ФОТ может быть, как дневной, так и месячный, квартальный, годовой (подробнее про то, как рассчитывается годовой ФОТ и ФЗП, читайте тут). При его расчете нужно обрабатывать все существующие в организации виды поощрений, надбавок, компенсаций, ставок, должностных окладов, тарифов.

Упрощенная схема расчета: нужно суммировать заработную плату всех работников, имеющих оклад, и умножить сумму на количество месяцев периода времени, на который делаются расчеты, например, на год, т. е. умножаем на 12.

ФОТ можно рассчитывать на любой период, хоть на день.

Если в организации есть работники с почасовой оплатой, то определяем количество рабочих часов. Затем суммируем часовые ставки работников и умножаем на общее количество рабочих часов.

Для работников со сдельной оплатой — расценки умножают на объем плановых работ. На конечном этапе все суммируется, и плюсуются действующие в организации надбавки, компенсации и социальные выплаты.

Подобнее о ФЗП и ФОТ читайте тут.

Также наши специалисты подготовили и другие материалы о ФОТ и ФЗП:

- Что такое эффективность использования фонда заработной платы и как ее повысить, за счет чего можно увеличить фонд оплаты труда?

- Правильное использование и распределение фонда заработной платы: что является переменной и постоянной частью?

- Оптимизация и экономия средств.

- Отражение в балансе и бухгалтерской отчетности.

- Основные методы планирования фонда заработной платы.

- Виды ФОТ и ФЗП.

- Начисления и отчисления.