Организации и предприниматели обязаны страховать физических лиц, которых они нанимают по трудовым и гражданско-правовым договорам. Для этого они перечисляют взносы четырёх типов: на обязательное пенсионное, медицинское и социальное страхование, а также на травматизм. Ставка последнего вида отчислений устанавливается индивидуально и зависит от того, насколько опасным или вредным для работников является основной вид деятельности страхователя. Остальные взносы платятся по единым утверждённым тарифам.

В 2021 году из-за эпидемии коронавируса были введены новые пониженные ставки взносов для малого и среднего бизнеса, которые применяются к выплатам выше МРОТ. Рассмотрим, как исчисляются взносы за работников с учётом этого новшества.

- Общий перечень налогов и обязательных платежей с ФОТ

- Структура фонда заработной платы

- Своевременная уплата НДФЛ за всех работников — важная часть платежей с ФОТ

- Анализ использования

- Обязательные платежи с ФОТ в различные фонды

- Таблица — все платежи и перечисления наглядно

- Налог на доходы физических лиц (НДФЛ)

- НДФЛ с зарплаты в 2021 году иностранных работников

- НДФЛ с зарплаты высококвалифицированного специалиста — иностранца

- НДФЛ с зарплаты граждан ЕАЭС

- Пример расчётов и перечислений — расчёт ФОТ и всех обязательных платежей

- Планирование

Общий перечень налогов и обязательных платежей с ФОТ

В соответствии с российским законодательством индивидуальные предприниматели, все предприятия и учреждения, нанимающие сотрудников, выступают их налоговыми агентами и ежемесячно производят отчисления от ФОТ — фонда оплаты труда.

Сами наемные сотрудники, то есть физические лица, выключены из процесса перечисления налогов. Об уплате обязательных платежей они могут узнать только из зарплатного «квитка» или справки по форме 2-НДФЛ.

Такой порядок принят для удобства работы федеральной налоговой службы. Её сотрудникам проще контролировать организации, чем разбираться с каждым налогоплательщиком отдельно.

Начисления на фонд оплаты труда появляются ежемесячно.

Читайте также: Образец заявления для отпуска ИП в 2021 году — как его написать

Начисления на фонд оплаты труда появляются ежемесячно. Задача каждого работодателя — уплатить их в предписанный законом срок и в полном объёме. В этот перечень входят:

- Налоги на доходы физических лиц — с заработной платы сотрудников, больничных и отпускных, премиальных поощрений и иных выплат, которые перечисляются сотрудникам по итогам профессиональной деятельности.

- Обязательные перечисления в специализированные фонды — пенсионный, а также социального и медицинского страхования.

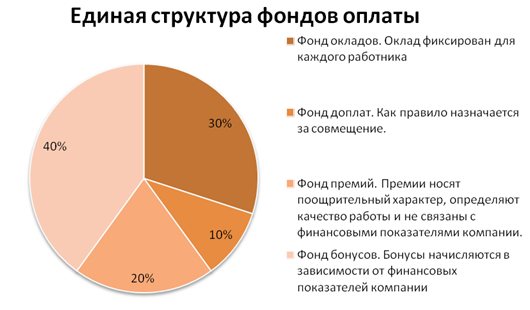

Структура фонда заработной платы

ФОТ любого предприятия состоит из нескольких направлений выплат:

- Фонд основной заработной платы – это «скелет» выплат, то есть то, что работник получает за свои фактические услуги, по определенному прописанному в договоре условию; сюда также входит выплата за сверхурочную работу, за простои, которые не связанны с деятельностью работника. Также, если на предприятии часть зарплаты выдается материальными средствами (продуктами или продукцией), – это считается именно этим направлением.

- Фонд дополнительной заработной платы – сюда включаются различные надбавки, предусмотренные самой организацией или законодательством РФ (надбавка за «вредность», коэффициент региона), сюда же входит оплата отпусков, оплата командировочных и больничных.

- Поощрения, компенсации, премии, которые дает организация всем работникам.

Компенсации могут быть самыми разными. Например, тут можно почитать, как оформить компенсацию за неиспользованный отпуск.

Надо также понимать, что не входит в ФОТ, согласно законодательству:

- Разовая премия за год;

- Выплата дивидендов;

- Премия из специального фонда организации;

- Ссуды и льготы, предоставляемые работникам.

Посмотрите наглядное видео, из чего складывается ФОТ:

Своевременная уплата НДФЛ за всех работников — важная часть платежей с ФОТ

Основной налог на фонд заработной платы — это НДФЛ, налог на доходы физических лиц. Размер этого налога, уплачиваемого резидентами Российской Федерации — а к ним относится большая часть работников — составляет 13% от всей суммы начисления.

Если в штате организации числится иностранный гражданин, то есть налоговый резидент другого государства, в бюджет России требуется уплатить 30% от величины начисления. Такие ситуации встречаются на практике значительно реже, но всё же стоит помнить о них.

Уплата налога производится в тот же день, что и перечисление (выдача) денег работнику. Чаще всего НДФЛ уплачивается с заработной платы, а также с отпускных, больничного листа и премиальных поощрений. Обратите внимание, что уплачивать НДФЛ с заработной платы необходимо только один раз в месяц, уплата этого налога с так называемого «аванса» не предусмотрена.

Анализ использования

Данная операция непосредственно связана с предыдущим пунктом. Составление плана и выплаты заработной платы – это еще не все. Необходим анализ того, насколько запланированное разошлось с фактическим.

Предприятие составило план ФОТ. Это конкретная цифра, которую планировалось потратить на оплату труда работников. Единичны случаи, когда фактически потраченная сумма и планировавшаяся сошлись, а любое расхождение надо анализировать.

Если расхождение случилось в пользу компании, то на будущий год можно планировать меньший ФОТ, если же запланированных средств не хватило, то нужно понимать, что этому способствовало. Возможно, выросли темпы производства, понадобилось больше рабочей силы, либо наступил кризис.

Если это не было спрогнозировано, то необходимо провести работу с отделом планирования или бухгалтерией, для того, чтобы в дальнейшем учитывалось все.

Читайте также: Десять разъяснений Роструда на тему индексации зарплаты

В больших компаниях речь может идти о несоответствии плана и фактических выплат в несколько миллионов, и задача финансового отдела сделать так, чтобы всегда было, откуда платить зарплату, несмотря на форс-мажоры.

Зачастую при анализе крупные производители используют не только свои данные, но и данные конкурентов. Вся необходимая для этого информация является открытой, поэтому данная аналитика является легальной и несложной. А преимущество ее в том, что можно пользоваться опытом других компаний – причем как позитивным, так и негативным.

Обязательные платежи с ФОТ в различные фонды

Закон также обязывает работодателей ежемесячно вносить за работников несколько видов обязательных платежей в пользу различных страховых фондов — социального и медицинского. Также обязанностью предпринимателей и организаций является уплата пенсионных взносов за всех своих работников.

В настоящее время предусмотрены следующие ставки по данным категориям платежей (от общей суммы выплаты):

- медицинское страхование — 5,1%;

- социальное страхование — 2,9% (может быть увеличен на опасных и вредных производствах);

- пенсионные взносы — 22%.

Обратите внимание, что индивидуальные предприниматели не обязаны уплачивать взносы на социальное страхование, эта категория касается только юридических лиц. Исключением является ситуация, когда предприниматель хочет перечислять средства на социальное страхование добровольно.

Закон обязывает работодателей ежемесячно вносить за работников несколько видов обязательных платежей в пользу различных страховых фондов.

Таблица — все платежи и перечисления наглядно

Чтобы не запутаться в перечне обязательных платежей, начисляемых государством на фонд оплаты труда ИП и юридических лиц, воспользуйтесь простой и удобной таблицей, представленной ниже.

Налог, взнос или платёжСтавка (от суммы начислений)Отдельные нюансыНалог на доходы физических лиц13% или 30%Налоговые резиденты России уплачивают НДФЛ в размере 13%, граждане иностранных государств — 30%.Пенсионные взносы22%Пенсионные взносы уплачиваются также отдельными категориями иностранных граждан, это связано со статусом их присутствия на территории РФ.Взносы на социальное страхование2,9%Это стандартная ставка, которая может быть увеличена в зависимости от вредности и опасности производства.

Уплачивается только юридическими лицами, ИП — только по желанию.Медицинское страхование5,1%–

Российское законодательство предусматривает штрафные санкции за неуплату любых налогов и обязательных платежей.

Налог на доходы физических лиц (НДФЛ)

Ставки НДФЛ и порядок его уплаты зависят от налогового статуса работника: резидент или нерезидент.

- Ставка 13% — применяется к заработной плате работника – налогового резидента РФ.

- Ставка 30% применяется к доходам работников- нерезидентов РФ.

Сейчас налоговые резиденты РФ – это физические лица, которые фактически находятся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Но, в 2021 году, будет сокращен срок для статуса налогового резидента РФ. На момент публикации этого материалы закон принят в третьем чтении.

Бухгалтеру важно помнить, что если статус работника изменился, нужно изменить и применяемую ставку НДФЛ (либо 13% либо 30%)

Ставки НДФЛ в 2021 году

Статус работникаСтавка НДФЛНалоговый резидент РФ13%Гражданин страны ЕАЭС13%Высоквалифицированный специалист – гражданин иностранного государства13%Нерезиденты РФ30%

НДФЛ с зарплаты в 2021 году иностранных работников

Ставка НДФЛ для работников иностранцев – нерезидентов РФ составляет 30%.

Ставка НДФЛ 13% установлена для:

Читайте также: МРОТ вырос — нужно ли увеличивать зарплату? Как накажут за нарушения

- высококвалифицированных специалистов граждан иностранных государств,

- беженцев или лиц, получивших временное убежище в России,

- граждан стран ЕАЭС,

- граждан работающих в России по найму на основании патента.

НДФЛ с зарплаты высококвалифицированного специалиста — иностранца

НДФЛ с зарплаты высококвалифицированного специалиста – 13% независимо от налогового статуса.

Но, ставка 13% установлена только с основной зарплаты, то есть с доходов по профилю деятельности. Если такой работник получает матпомощь, подарки, компенсацию расходов на проживание и питание, транспорт — к этим доходам нужно применять ставку 30%. Отпускных высококвалифицированного специалиста-нерезидента также облагаются НДФЛ по ставка 30%.

НДФЛ с зарплаты граждан ЕАЭС

С доходов граждан из стран ЕАЭС, НДФЛ удерживают по ставке 13 % (ст. 73 Договора о Евразийском экономическом союзе).

Страны ЕАЭС: Республика Беларусь, Российская Федерация, Республика Армения, Республика Казахстан, Кыргызская Республика.

Пример расчётов и перечислений — расчёт ФОТ и всех обязательных платежей

Разберём, как происходит расчёт объёмов налогов и обязательных платежей с фонда оплаты труда в 2021 году на примере вымышленной организации ООО «Цветы». Предположим, что в организации трудоустроены 18 сотрудников, 16 из которых — налоговые резиденты России (то есть уплачивают НДФЛ 13%), а 2 других — нерезиденты (то есть НДФЛ для них — 30%).

Зарплата 5 сотрудников составляет 15 000 рублей (среди них двое иностранных граждан), 5 других — 18 000 рублей, 3 — 25 000 рублей, 4 — 30 000 рублей и 1 — 40 000 рублей. Никаких других начислений кроме заработной платы работникам в этом месяце не проводилось. Для начала считаем размер фонда оплаты труда за этот месяц:

(5 * 15 000) + (5 * 18 000) + (3 * 25 000) + (4* 30 000) + 40 000 = 400 000 рублей.

При этом суммарное значение заработной платы налоговых резидентов составляет 370 000 рублей, а нерезидентов — 30 000 рублей. Теперь посчитаем что и в каком объёме будет уплачивать работодатель в бюджет и страховые фонды:

- НДФЛ налоговых резидентов. 370 000 * 13% = 48 100 рублей.

- НДФЛ нерезидентов. 30 000 * 30% = 9 000 рублей.

- Пенсионные взносы. 400 000 * 22% = 88 000 рублей.

- Взносы на медицинское страхование. 400 000 * 5,1% = 20 400 рублей.

- Взносы на социальное страхование. 400 000 * 2,9% = 11 600 рублей.

Таким образом, суммарное значение всех обязательных платежей в бюджет и страховые взносы для организации, чей ежемесячный фонд оплаты труда составил 400 000 рублей, составит 177 100 рублей. То есть затраты на оплату труда сотрудников и сопутствующих им начислений будут равны 577 100 рублей.

Планирование

Никакие финансовые решения в компании не делаются просто так, особенно когда речь идет о миллионах, каждая организация составляет план, на основе которого будут осуществляться все выплаты работникам.

Любое предприятие имеет «неприкосновенную» сумму своих средств, которая рассчитана на выплату заработной платы. Размер ФОТ определяется за год, для этого количество работников умножается на среднюю месячную заработную плату и умножается на 12 месяцев. Получившаяся цифра и определяет, сколько денег понадобиться на выплаты.

Любое предприятие также рассчитано на рост, на то, что объем его производительности будет увеличиваться, а если это будет происходить, то и количество работников вырастет, а значит, и сумма ФЗП увеличится. Поэтому в планирование входит и прогнозирование темпов роста, а также оценка возможных сопряженных с этим издержек.

Наиболее продуктивным методом планирования является экстраполяция. Это планирование, которое осуществляется в несколько этапов:

- Анализируется размер ФОТ за прошедший год;

- Проводятся подсчеты, как сократить эту цифру, если это возможно;

- Проводится анализ внешних факторов, которые могут повлиять на размер фонда;

- План приносится на рассмотрение начальству, которое утверждает или дорабатывает его.

Конечно, в идеальных условиях заниматься этим должен отдел планирования, но если его нет, то осуществлять расчеты может финансовый отдел или бухгалтерия.