Премия по ТК РФ

Выполняя свои обязанности, сотрудник фирмы должен получать заработную плату для оплаты выполняемой им работы. Однако, это не единственный вид выплат, на который он может рассчитывать. Иногда руководство считает правильным не ограничиваться зарплатой, а делать дополнительные выплаты, которые могут иногда быть важными.

По статье 129 Трудового кодекса Российской Федерации, премиальные платежи — это сумма, которую дают работнику в целях стимулирования сотрудников.

Статья 191 ТК РФ описывает, какие поощрения могут применяться к работникам. Могут использоваться: премия, объявление благодарности, награждение грамотой или почетным подарком, выплата премии. Список поощрений может быть дополнен другими видами, например, присвоением почётного звания.

Причины для дополнительных выплат, их порядок, основаны на документах фирмы. Вот примеры:

Читайте также: Положение об оплате труда работников — образец 2021 — 2021

- правила внутреннего распорядка;

- нормативные акты предприятия;

- коллективный договор;

- другие бумаги.

Виды премий

Есть два типа выплат:

- поощрительные;

- стимулирующие.

Сотрудники получают их за выдающиеся успехи или тогда, когда выполняют свои обязанности добросовестно.

Стимулирующие выплаты делаются для усиления мотивации работников к продуктивности.

Поощрения — это признание успехов работника со стороны руководства и трудового коллектива. Поощрения могут учитываться при карьерном росте.

По статье 129 ТК РФ вознаграждение за труд состоит из трёх частей:

- Оплата выполненного труда.

- Компенсационные выплаты.

- Стимулирующие выплаты.

Правила премирования складываются на предприятии постепенно. Когда говорят о трудовых успехах, берут средние значения показателей. Премируют обычно на основании цифр, полученных за месяц.

Если работника премируют лично, выплата поощрительных сумм не привязывается ко времени, а выполняется в связи с конкретными успехами.

Премия по результатам работы за год

Премии по итогам работы за годичный период начисляются ежегодно (каждый год), либо по результатам труда за конкретный, единичный год. Особенностью данного вида премиальных является то, что премировать сотрудников до истечения годичного периода проблематично, поскольку для этого требуется рассчитать все показатели труда за длительный промежуток времени (если в организации закреплены критерии такого расчета).

В связи с этим, выплата годовой премии уже в новом, следующем году не является нарушением ч. 6 ст. 136 ТК РФ. Такую позицию поддержал и Минтруд в письме от 23.09.2016 № 14-1/ООГ-8532. Премиальные могут выплачиваться в любой месяц по прошествии отчетного года.

Критерии и порядок выплаты вполне могут совпадать с уже указанными выше показателями для ежемесячных премий. Единственная разница – оцениваемый период и размер выплат. Предполагается, что годовая премия должна быть значительнее месячной, хотя на практике это не всегда соблюдается. Не зря многие называют годовую премиальную выплату 13 зарплатой.

Размер премиальных может быть:

- фиксированным (например, 20 000 рублей);

- определяться по балльной системе (количество баллов за тот или иной показатель устанавливаются в локальном акте, коллективном договоре, соглашении).

- исчисляться в процентном отношении к зарплате или окладу.

***

Таким образом, премия по результатам работы может быть выплачена в порядке, установленном внутренними документами, либо на усмотрение руководства. Перечень критериев, порядок определения размера премиальных мы описали в статье.

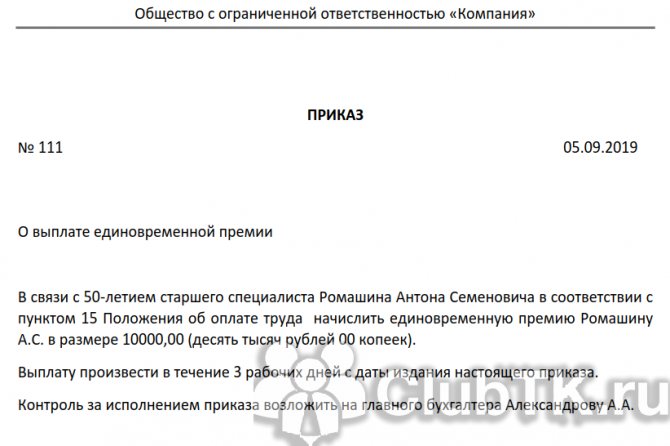

Образец приказа о премировании

При оформлении приказа на премирование применяют обычно стандартную форму Т-11. В документ потребуется добавить данные:

Читайте также: Новый МРОТ с 1 января 2021 года: таблица по всем регионам

- Ф. И. О. поощряемого работника с указанием его должности.

- Приводится точная формулировка о причине премирования.

- Указывается конкретная форма премирования (деньги или ценный подарок).

- Указывается документ, обосновывающий выплату. Это может быть, например, служебная записка или внутренний нормативный акт предприятия.

Составление приказа о премировании делается в следующей очередности:

- Каждому руководителю подразделения рассылается уведомление с просьбой провести сбор информации. Необходимо указать, каких сотрудников, по какой причине необходимо включить в список для выплаты премии.

- Эти люди проводят изучение ситуации и выясняют, кто из их сотрудников отвечает критериям для получения премии. Затем информация собирается и отдаётся руководителю.

- Он рассматривает получившийся список, вносит изменения и рассылает руководителям подразделений.

- Они делают свои замечания и предложения и вместе с ними итоговый список передается начальнику для составления окончательного варианта.

- Затем оформляется приказ, на основании которого выполняется премирование.

Документальное оформление

Как правильно оформить начисление единовременного поощрения сотрудникам?

Размер и порядок премирования работников необходимо предусмотреть в положении о премировании или ином локальном нормативном акте организации.

Разовое начисление премии работнику оформляется приказом руководителя. Формулировки для премирования сотрудников должны позволять точно определить, с связи с чем производится выплата. Это важно, чтобы причина начисления была понятна работнику, а у контролирующих органов не возникло претензий в том, правильно ли производится налогообложение.

Служебная записка на премию

Важно понимать, что выплата премии должна иметь основание. При этом требуется различать регулярные и разовые премиальные выплаты. В первом случае, как правило, основания даются коллективным договором или внутренними нормативными актами, принятыми на предприятии.

В случае разовых выплат должен быть документ о том, что определенному работнику надо выплатить премию по определенной причине. Одним из вариантов такого документа может быть служебная записка руководителя подразделения, направленная руководству предприятия.

Законодательство не регламентирует определенную форму документа, который в дальнейшем будет основанием для выплаты премии. Однако, в этом документе должна быть указана такая информация:

- необходимо привести объективные показатели, которые являются основанием для получения конкретного вида премии;

- приводится формулировка, где указано, за что именно производится поощрение;

- оформление документа должно быть проведено на основании действующих нормативных документов.

Если такая служебная записка написана с нарушениями, то в будущем при проверке это может стать основанием для вывода о незаконном характере выплаты премии.

Как отразить?

Какой бы способ оформления и отражения премии в кадровых документах ни избрал работодатель, поощрительная выплата, входящая в систему оплаты труда, должна отразиться в двустороннем документе с работником.

Вопрос: Признаются ли расходами для целей налога на прибыль премии, не поименованные в трудовых договорах с работниками (п. 2 ст. 255 НК РФ)? Посмотреть ответ

Вариантов может быть несколько:

- Премирование и его условия вписать непосредственно в трудовой договор.

- Отразить условия премирования в колдоговоре, а в трудовом договоре сделать ссылку на соответствующие положения колдоговора.

- Отразить условия премирования в ЛНА (например, «Положение о премировании»), а в трудовом договоре сделать ссылку на соответствующие положения ЛНА или на весь документ.

- Отразить условия премирования в ЛНА, сделать ссылку на ЛНА в колдоговоре, а в трудовой договор вписать ссылку на соответствующие положения колдоговора.

Вопрос: Является ли невыплата премии нарушением трудового законодательства, если в трудовом договоре указано, что заработная плата состоит из должностного оклада и премии? Посмотреть ответ

Премию вписывают непосредственно в договор, при условии что алгоритм ее начисления прост и не предполагает многоступенчатых расчетов, учета множества условий премирования.

В иных случаях используют ЛНА, колдоговор, а в трудовой договор вписывается ссылка на эти документы.

Читайте также: НДФЛ-2021 по новым правилам: налог для богатых 15%

Условия начисления премии, включают в себя:

- наименование, периодичность выплаты, указание на то, кому выплачивается;

- основания выплаты, в том числе и финансовые показатели, если они играют существенную роль;

- источники выплаты (если они упомянуты в ст. 270 НК РФ, такую премию нельзя включать в затраты для расчета налога на прибыль);

- расчетный алгоритм, размер поощрения.

Кроме того, может предусматриваться механизм лишения премии за дисциплинарные проступки, возможность работника оспорить такое решение; иные существенные факторы, влияющие на премирование коллектива фирмы в целом, ее подразделений или отдельных работников.

Депремирование

Порядок, в соответствии с которым происходит выплата премии, должен определяться внутренними документами предприятия.

Однако нужно учитывать, что при этом должны быть подробно определено, в каких случаях применять и как именно осуществлять:

- депремирование;

- лишение права получения премии;

- уменьшение полагающейся сотруднику премиальной выплаты.

В первом случае речь идет о том, что это наказание в случае невыполнения плана или каких-либо других проступков. С этой целью было решено, что сотрудник не имеет права на получение данной суммы.

Второе понятие — лишение права на премию — может иметь причины, не связанные с работником. Это может быть, например, сложное экономическое положение предприятия.

В третьем случае производится только частичное снижение выплаты. Обычно это применяется в качестве дисциплинарной меры.

Кто заплатит налог?

НДФЛ удерживаем из дохода сотрудника. Если выдаем деньги, то непосредственно из них. Если вознаграждение в натуральной форме — оплата СПА, бассейна, каких-то товаров, то из других доходов.

Представим себе щедрого работодателя и сотрудника-счастливчика, получившего в дар что-то ценное: квартиру, автомобиль, дорогое ювелирное украшение. Стоимость таких вещей высока, значит, и налог получится немаленьким.

Несмотря на безвозмездную основу договора дарения, не забудьте указать стоимость дара, иначе невозможно определить доход. Если размер доходов сотрудника не позволит удержать НДФЛ до конца года, то налоговый агент не обязан выполнять свои обязанности до бесконечности. Необходимо просто сообщить в ИФНС справкой 2-НДФЛ (признак «2») до 1 марта следующего года, что имеется остаток невзысканного налога, она вышлет налогоплательщику уведомление о размере долга и сроках уплаты.

Разъясните сотруднику нюансы налогообложения, чтобы избежать разногласий в будущем.

Сроки перечисления НДФЛ зависят от того, в какой форме сделана выплата.

- выдаем деньги – удерживаем непосредственно из дохода, перечисляем не позднее следующего дня;

- дарим вещь, сертификат, оплачиваем что-то — НДФЛ в бюджет переводим не позднее дня, следующего за днем фактического удержания налога.

Системы премирования

Статья 135 Трудового кодекса РФ предусматривает, что основания для выплаты премий определяются предприятием самостоятельно. Делается это путем утверждения внутрифирменных документов, где такие вещи детально прописываются.

Важность в этом вопросе имеет то, что сказано в коллективном договоре на данном предприятии. Однако если желательно в нём произвести уточнения или изменения, то это может стать довольно громоздкой процедурой. Более простой вариант — это принять внутренние документы, по этому вопросу.

Проводки по бухгалтерскому учету

В разных случаях методы учета похожи, но имеются особенности по видам выплат и других поощрений. Дарим подарки, выдаем материальную помощь или премию, не связанные с работой, используя нижеуказанные проводки.

Вариант 1. Товары, приобретенные у поставщика с НДС. Организация — плательщик НДС:

- Д 10 К 60 – поступили покупки.

- Д 19 К 60 – учтен входящий НДС.

- Д 60 К 51 (71) – оплатили покупку поставщику с р/с (или через подотчетное лицо).

- Д 68 НДС К 19 – принят НДС к вычету.

- Д 73 (76) К 10 – выдача поощрения сотрудникам (другим физическим лицам).

- Д 91.2 К 73 (76) – стоимость закупленных вещей списана в прочие расходы. Иногда проводки №5 и №6 объединяют Д 91.2 К 10, но это не корректно.

- Д 91.2 К 68 НДС – начислен НДС.

- Д 99 К 68 НП – отражено постоянное налоговое обязательство (ПНО) по налогу на прибыль (ПБУ 18/02), рассчитывается по формуле (сумма поощрения в виде вещи + НДС)*20%.

- Д 73 К 68 – начислен НДФЛ.

- Д 91.2 К 69 – начислены взносы.

- Д 70 К 73 – удержан НДФЛ из заработной платы.

Обратите внимание! ПБУ 18/02 не применяется теми, кто не уплачивает налог на прибыль (к примеру, организациями на УСН, ЕНВД, ЕСХН) и по желанию применяется компаниями, ведущими упрощенный учет (например, субъектами малого предпринимательства).

Аналогичные проводки делаются, когда организация «расплачивается» товарами, которыми обычно торгует (счет 10 заменит другой — 41 «Товары») или передает собственную продукцию (вместо 10 «Материалы» счет 43 «Готовая продукция» и нет первых 4-х проводок).

Вариант 2. Сертификаты, билеты, подарочные карты и другие денежные документы, по которым в дальнейшем оказываются услуги или приобретаются товары:

Здесь все в точности так же, как в Варианте 1, только счет 10 меняется на 50.3 «Денежные документы».

Вариант 3. Деньги:

- Д 73 (76) К 50 (51) – выданы денежные средства из кассы или перечислены через банк.

- Д 91.2 К 73 (76) – списание суммы в прочие расходы.

- Д 99 К 68 Налог на прибыль – ПНО.

- Д 73 К 68 – НДФЛ.

- Д 91.2 К 69 – начислены страховые взносы.

Вариант 4. Натуральную форму поощрения. Оплачиваем в пользу работника услуги или товары:

- Д 73 К 76 – отражена задолженность сотрудника перед кредитором.

- Д 76 К 51 (50, 71) – услуги, работы или товары оплачены работодателем.

- Д 91.2 К 73 – списывается оплата.

- Д 99 К 68 НП – ПНО.

- Д 73 К 68 – НДФЛ.

- Д 91.2 К 69 – взносы.

- Д 70 К 73 – из заработной платы удержан НДФЛ.