Почти у всех есть работники, должностные обязанности которых связаны с разъездами по городу. Чаще всего это курьеры и менеджеры, впрочем, могут быть и юристы, и бухгалтеры.

Таким сотрудникам заранее приобретают проездной билет или компенсируют расходы на проезд на основании представленных работников документов. Однако сотрудники часто теряют документы или забывают приносить их вовремя. Даже при наличии всех документов, учет и расчет компенсации для бухгалтерии достаточно трудоемкий процесс.

- Как упростить оплату проезда сотрудникам

- Право компенсации трат на проезд для работников внебюджетной сферы

- Какие документы получит бухгалтерия при покупке проездного через «Тройка Бизнес»

- Компенсация дороги в отпуск

- Какие документы подготовить для обоснования необходимости оплаты проезда

- Обоснование расходов

- Бухучет

- Расходы на проезд по платной дороге

- Причины выбора платной дороги при наличии бесплатной альтернативы:

- Налоги

- Платная дорога не может быть безальтернативной

- Иные случаи, когда за дорогу платит работодатель

Как упростить оплату проезда сотрудникам

Удобнее и выгоднее покупать проездные билеты централизовано и раздавать их работникам.

Юрлица и ИП могут купить сотрудникам проездные через интернет по безналичному расчету через сервис «Тройка Бизнес» (ООО «ОРЦ», агент Мосгортранса). Комиссию за это не возьмут.

Если вы вдруг не знаете, что такое «Тройка». Это электронная пополняемая пластиковая транспортная карта Москвы, по которой можно оплачивать проезд на всем общественном транспорте.

Надо собирать у сотрудников карточки «Тройка», чтобы воспользоваться сервисом?

Нет, достаточно знать номер карты.

Читайте также: НДФЛ-2021 по новым правилам: налог для богатых 15%

Записать билеты на карту сразу после оплаты счета можно:

- через мобильное приложение «Тройка бизнес»,

- в терминалах Московского Кредитного Банка.

Если карт у сотрудников нет, их можно купить через сервис с доставкой. При заказе свыше 30000 рублей доставка карт бесплатная..

В общем, ездить никуда не надо, все оформите через сайт.

Право компенсации трат на проезд для работников внебюджетной сферы

Бегло ознакомившись с нормами ст 325 ТК РФ, можно подумать, что возместить траты на проезд к месту отдыха, могут только те работники северных районов, чьи предприятия финансируются из бюджета. Однако это нет так. Ст 325 ТК РФ не ограничивает возможность воспользоваться этой льготой для граждан, которые трудятся на частных предприятиях. В последней части статьи сообщается, что другие работодатели устанавливают условия и порядок такого денежного возмещения колл. договорами, локальными актами, вводимыми с учётом мнения профсоюзов, и труд. договорами. Под “другими работодателями” здесь понимаются фирмы и предприятия, которые не имеют отношения к бюджетной сфере и занимаются предпринимательством и иной экономической деятельностью на территории Крайнего Севера и причисленных к ней. То есть все работодатели Севера обязаны компенсировать траты на проезд к месту отдыха и обратно для своих сотрудников, способствуя выезду трудящихся за границы неблагоприятной климатической зоны. При установлении размеров и объемов такой компенсации локальными актами фирмы учитываются реальные финансовые возможности организации. Но полностью отказаться от компенсации и неоправданно занижать её работодатель не вправе. КС РФ трактует норму ч 8 ст 325 ТК РФ, обязывающую работодателей — не бюджетников тоже возместить своим сотрудникам проезд, следующим образом. Это возможность соблюсти баланс интересов сторон труд. договора, то есть работника и работодателя. Интересы работника не могут ущемляться, но при этом организация должна иметь экономическую базу и финансовую возможность, чтобы компенсировать сотруднику затраты.

Какие документы получит бухгалтерия при покупке проездного через «Тройка Бизнес»

1. Договор (по запросу).

2. На услугу доставки, залоговую стоимость карт и услугу кошелёк 1 руб.: счета-фактуры и накладную ТОРГ 12.

1-й экземпляр накладной (экземпляр «ОРЦ») отправят на адрес электронной почты покупателя в момент передачи заказа в курьерскую службу. В момент получения карт необходимо передать экземпляр накладной с подписью и печатью курьеру.

2-й экземпляр накладной (экземпляр Покупателя) с подписью и печатью ООО «ОРЦ» вкладывается в конверт с картами.

3. На оплату проездных билетов:

- Отчёт о принятых платежах,

- Реестр к отчёту о принятых платежах.

Документы формируются после записи всех проездных билетов на карты «Тройка», оплаченных по одному счёту.

Получить оригиналы можно будет как в бумажном, так и в электронном виде. Для этого надо будет отправить электронное письмо по ссылке «Оформить отчётные документы», с указанием почтового или электронного адреса. Кроме того, документы могут отправляться через ЭДО.

Компенсация дороги в отпуск

Статья 325 ТК РФ наделяет правом возмещения трат на дорогу в отпуск не всех работников, а только северян. Возместить траты на поездку к месту отдыха могут сотрудники бюджетной сферы, чьи работодатели находятся на территории Крайнего Севера и причисленных к ней областях. По мнению законодателя, такие граждане нуждаются в смене климатической обстановки, так как работают в неблагоприятном климате. Компенсация стоимости дороги к месту отдыха и назад признаётся стимулирующей выплатой для этих сотрудников. Она производится из средств федерального бюджета. Чтобы применить своё право на такую компенсацию, нужно соблюсти множество правил, собрать большое количество подтверждающих документов. Правила компенсации затрат на поездку в отпуск для работников Севера закреплены статьей 325 ТК РФ и правительственным постановлением от 12.06.2008 N 455. Так, компенсируется дорога и перевозка багажа сотрудникам гос. органов и учреждений, финансируемых из федер. бюджета, и их членам семьи. Под членами семьи подразумеваются иждивенцы — безработные муж (жена) и дети, проживающие совместно. Требует отдельного разъяснения вопрос о том, когда сотрудник имеет право воспользоваться положенной компенсацией. Ст 325 ТК РФ подчёркивает, что выплаты компенсации не суммируются, и сгорают, если сотрудник не успеет вовремя их получить. Так когда же необходимо успеть получить положенную компенсацию? Важно, что компенсировать затраты на дорогу можно за каждый ежегодный отпуск, но если не успеть этого сделать за 2 года, право на выплату теряется. Уходя в свой первый оплачиваемый отпуск, сотрудник приобретает право возмещения трат на отпуск за 1-й и 2-й год работы на предприятии. На 3-м и 4-м году работы он может компенсировать расходы за 3-й и 4-й годы, но уже никак за 1-й и 2-й. Так, право на возмещение прерывается каждые два года. Право на компенсацию трат на проезд родственников возникает одновременно с таким же правом для работника. Его отпуск должен совпадать по времени и месту пребывания с отпуском остальных членов семьи — только в таком случае траты на проезд будут компенсированы всем. Например, не получится офромить компенсацию за проезд одного ребенка в летний лагерь, или, отправившись отдыхать с супругом в разные места, компенсировать дорогу каждого. То, какие именно затраты на проезд могут компенсировать северяне, и как подтвердить свое право на денежное возмещение, целесообразно рассмотреть более подробно.

Какие документы подготовить для обоснования необходимости оплаты проезда

Условие о разъездном характере работы является обязательным для включения в трудовой договор (ч. 2 ст. 57 ТК РФ). А вот порядок оплаты проезда или компенсации за него может быть определен коллективным договором или иным локальным нормативным актом, например, положением о разъездном характере работ. Указанными документами и можно установить, что организация сама покупает проездные билеты и выдает работникам.

Читайте также: Что входит в страховой стаж для оплаты больничного листа

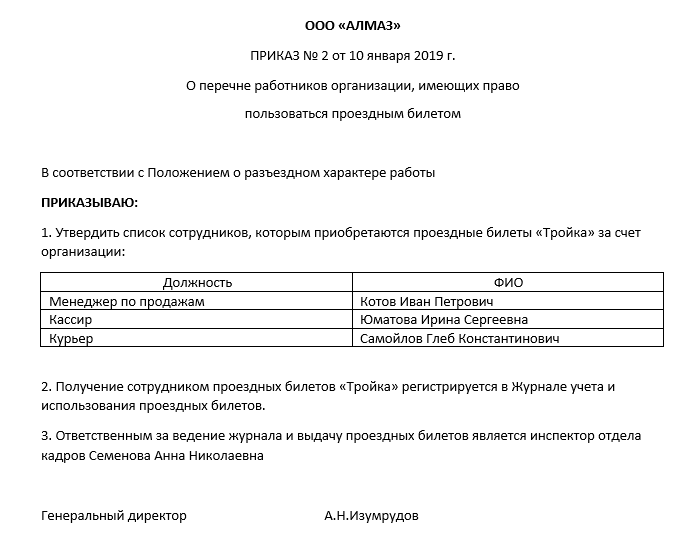

Список работников, которым приобретаются билеты, утверждается приказом. Например, вот таким:

образец приказа в формате Word.

Обоснование расходов

Расходы на проезд, компенсируемые работнику, упоминаются в ряде статей ТК РФ. Так, ст. 57 ч. 2 говорит об обязательном включении упоминания о разъездном характере работы в трудовой договор, чтобы обосновать компенсацию. Необходимость оплаты проезда сотрудникам следует из ст. 129-1 (здесь уточняется, что компенсационная выплата является частью заработной платы).

Вопрос: Нужно ли облагать НДФЛ оплату работникам проезда на железнодорожном транспорте общего пользования от места жительства к месту работы, предусмотренную коллективным договором? Посмотреть ответ

Кроме того, выделены отдельные ситуации:

- оплата транспорта командированным (ст. 168);

- расходы, связанные со служебными поездками при работе разъездного характера и схожими с ней условиями (ст. 168.1);

- при переезде на работу в другую местность, по договоренности с администрацией (ст. 169);

- работающим на Крайнем Севере проезд в отпуск и обратно (ст. 325);

- проезд работающим «заочникам», получающим высшее образование, один раз в учебном году (ст. 173).

Нужно ли начислять страховые взносы на оплату проезда работников в общественном транспорте?

Исполнение законодательных норм возможно тремя путями:

- компенсация расходов на основании проездных документов;

- покупка билетов, проездных документов для сотрудников;

- выдача фиксированной суммы.

Порядок компенсации или оплаты проезда прописывается в ЛНА фирмы. Отдельный документ принимается, как правило, если перемещения на общественном транспорте касаются большого числа сотрудников.

Список сотрудников, которым оплачивается проезд, утверждается приказом.

Бухучет

Проездные билеты являются денежными документами и должны учитываться на счете 50 субсчет 3.

Операция Дебет Кредит Первичные документы Перечислена оплата за проездные билеты 60 (76) 51 Выписка банка, платежное поручение Получены и оприходованы проездные билеты (только залоговая стоимость) 50.3 60 (76) Универсальный передаточный документ Карты выданы работникам (залоговая стоимость) 71 50.3 Журнал учета, ведомость выдачи карт Расходы на проезд 60 (76) 20 (44,26) Отчет о принятых платежах и реестр Возврат карты работником (например, в случае увольнения) 50.3 71 Журнал учета, бухгалтерская справка

Расходы на проезд по платной дороге

Как и все расходы, которые бухгалтер включает в налоговую базу по прибыли, согласно статье 252 НК РФ, расходы на проезд по платной дороге должны быть экономически обоснованы и документально подтверждены.

Чтобы экономически обосновать необходимость проезда по платной дороге, при наличии на этом направлении или участке бесплатной дороги, директору компании нужно издать приказ. В нем необходимо указать причины, по которым выбрана платная дорога.

В целом платная дорога имеет ряд преимуществ. Такие как: развитая инфраструктура (кафе и заправки через каждые несколько километров, хорошее дорожное покрытие (без ям и выбоин), большое количество полос движения, выше разрешенная скорость движения.

Причины выбора платной дороги при наличии бесплатной альтернативы:

- Сокращение времени в пути.

- Необходима ускоренная доставка (продукты питания).

- Сокращение расходов на ГСМ (платная дорога короче).

- Снижение рисков потери, утраты груза.

- Условия договора пассажирских перевозок.

- Уменьшение износа шин из-за качественного покрытия дороги.

- Обеспечение оптимальной, безопасной, щадящей эксплуатации автомобиля с целью продления срока службы и снижения расходов на техническое обслуживание.

- Наличие необходимой инфраструктуры, обеспечивающей безопасность водителя, соблюдение режима труда и отдыха, питание.

- Любые другие, соответствующие вашей деятельности.

Налоги

НДС

Читайте также: Kia, Hyundai, Mitsubishi и Mazda — какие еще машины попадут под налог на роскошь-2021

В соответствии со статьей 149 НК, не подлежат налогообложению НДС услуги по перевозке пассажиров городским пассажирским транспортом общего пользования (за исключением такси, в том числе маршрутного).

К услугам по перевозке пассажиров городским пассажирским транспортом общего пользования относятся услуги по перевозке пассажиров по единым условиям перевозок пассажиров по единым тарифам за проезд, установленным органами местного самоуправления, в том числе с предоставлением всех льгот на проезд (подп. 7 п. 2 ст. 149 НК РФ).

Поскольку услуги НДС не облагаются, в УПД в графе НДС по стоимости самой карты и по услугам перевозки будет указано «Без НДС». Облагаться НДС будет только стоимость доставки карт.

Налог на прибыль

Стоимость проездных билетов можно учесть в расходах по налогу на прибыль как прочие расходы, связанные с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ).

Однако помним, что обязательным условием является соответствие произведенных затрат условиям признания расходов, установленным п. 1 ст. 252 НК РФ. Т.е. должны быть все документы по обоснованию необходимости оплаты проездных.

Налог по УСН

ФНС и Минфин считают, что учесть расходы на компенсацию проезда работникам нельзя, поскольку такие расходы не поименованы в п.1 ст.346.16 НК РФ (письма Минфина России от 16.12.2011 № 03-11-06/2/174, ФНС России от 04.04.2011 № КЕ-4-3/522).

Однако есть и другая точка зрения — расходы на приобретение проездных билетов могут быть отнесены к расходам на оплату труда, предусмотренным пп.6 п.1 ст.346.16 НК РФ, как выплаты, связанные с режимом работы.

Платная дорога не может быть безальтернативной

Федеральный закон № 257-ФЗ обязывает власти прокладывать платные дороги в дополнение к дорогам, движение по которым бесплатно. То есть, по всем направлениям у водителя должен быть выбор между платной и бесплатной дорогой. Строить платные дороги там, где нет свободных дорог не разрешено.

Часто платная дорога становится безальтернативной для водителя, если на бесплатной дороге накапливаются длинные «пробки» и движение по ней проблематично.

Организации, которые обеспечивают движение по платным дорогам обязаны:

- обеспечивать беспрепятственный проезд, исключающий образование «пробок»;

- устранять неисправности, препятствующие нормальному движению автомобилей;

- обеспечить эвакуацию неисправного транспорта, в том числе в результате ДТП.

Иные случаи, когда за дорогу платит работодатель

Вопрос доставки работников на работу и обратно трудовым законодательством не урегулирован, но многие работодатели оплачивают дорогу сотрудникам по собственной инициативе. А если такой пункт предусмотреть в трудовом или коллективном договоре, тогда, на основании п. 26 ст. 270 Налогового кодекса РФ, организация будет вправе не учитывать эти расходы при определении налогооблагаемой базы по налогу на прибыль. Работодатель чаще всего осуществляет доставку персонала собственным или арендованным транспортом, когда возможность доставки общественным транспортом отсутствует или затруднена из-за удаленности производства или особенностей режима работы. Но иногда сотрудникам просто выплачивается денежная компенсация проезда к месту работы и обратно общественным транспортом.