- Счет 91 в бухгалтерском учете

- Проводки по 91 счету «Прочие доходы и расходы»

- Примеры операций и проводок по 91 счету

- Пример 1. Учет прочего дохода от аренды на счете 91.01

- Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

- Пример 3. Учет банковских услуг по счету 91.02

- Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

- Блок центральный процессорный БЦП «Р-08» исп.3

- Технические характеристики

- Дебет 08

- Файлы

- Документация :: Эксплуатационная документация

- В помощь инженеру :: Обновления

- План счетов – новые субсчета к счету 08.04

- Когда стоит проводить?

- Учет на 62 счете

- Бухгалтерские проводки

- Проводки Дт 62 Кт 90 и Дт 62 Кт 91

- Назначение счета 62

- Проводка Дт 62 Кт 76

- Оптимизирован справочник «Основные средства»

- Какие операции отражаются по счету 62 в бухгалтерском учете

- Что значит активно-пассивный

- Что счет 62 показывает

- Для чего нужны субсчета

- Субсчета 62 счета

- Как организовать аналитический учет

- Как составить оборотно-сальдовую ведомость по счету 62?

- Характеристика счета 62. Таблица проводок для чайников. Дебет, кредит по этому счету. Что показывает и означает?

- Методика составления ОСВ по счету 62

- Увязка данных оборотно-сальдовой ведомости и баланса. Сальдо, дебет, субсчета. Активный счет или пассивный?

- Типовые проводки

- При работе в обычном порядке

- При получении авансовых платежей

- При оплате товара векселем

- Списание задолженности

- Примеры других проводок

- Что означает проводка Дебет 62 Кредит 62?

- Оборотно-сальдовая ведомость

- Пример заполнения ОСВ

- Типовые проводки по 62 счету бухгалтерского учета для чайников

- Значение оборотно-сальдовой ведомости

- Основные проводки счета

- Учет полученных авансов

- «Векселя полученные»

- Может ли счет иметь кредитовый остаток

Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

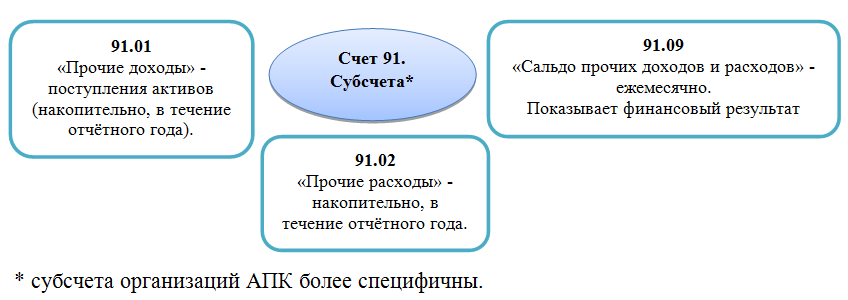

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Читайте также: Какие пособия платить сотруднику при рождении ребёнка

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Проводки по 91 счету «Прочие доходы и расходы»

Корреспонденция и основные проводки по 91 счету приведены в таблице:

ДтКтОписание проводкиДокумент-основание9101Списание выбывших объектов ОС по остаточной/первоначальной стоимости.ОС-1, СП-519102Начисление амортизации по ОС, которые сданы в аренду (не предмет деятельности).Бухгалтерская справка, Амортизационная ведомость9103/04Списание выбывших доходных вложений в материальные ценности (далее – МЦ)/НМА.Бухгалтерская справка,

Акт приёмки-передачи9107Списание оборудования к установке (проданного/переданного безвозмездно) по себестоимости.Акт приёмки-передачи, Счёт-фактура9108Списание стоимости вложений во ВНА.Акт приёмки-передачи, Акт на безвозмездную передачу ценностей9110Списание материалов проданных/переданных безвозмездно, (при выбытии ОС-в) по фактической себестоимости.Акт приёмки-передачи, Счёт-фактура9111Списание стоимости проданных животных (не предмет деятельности).ТТН (СП-32)9114/59/63Создание резерва на снижение стоимости МЦ/обеспечение вложения в ценные бумаги/по сомнительным долгам.

Списание сумм на резервы – обратной проводкой.Бухгалтерская справка, расчёт бухгалтерии по созданию резерва9115Отражение списания материалов (фактическая себестоимость).Акт приёмки-передачи, Счёт-фактура9116Списание доли отклонений от учётной стоимости проданных материалов (если отрицательная величина — красное сторно).Бухгалтерская справка, расчёт бухгалтерии по списанию отклонений9119Списание суммы НДС по проданным материалам (не подлежит возмещению).Бухгалтерская справка9120/21/23

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

/29

Списание расходов по содержанию производственных мощностей/объектов на консервации.Бухгалтерская справка, расчёты бухгалтерии9123Списание стоимости услуг вспомогательных производств (при выбытии ОС).9128Списание стоимости неисправимого брака (работы операционного характера).9143Списание коммерческих расходов (по продаже ОС, материалов).91/

1960Отражение сумм, начисленных подрядной организацией по выполненным работам/услугам при ликвидации/продаже ОС, иных активов / на сумму НДС.Счёт-фактура9160/62/76Списывается сумма дебиторской задолженности/долга после истечения срока исковой давности/ никак не взыскать.ИНВ-17, Бухгалтерская справка, Протокол/ приказ руководителя9166/67Отражение суммы % к уплате за пользование кредитами/займами.Бухгалтерская справка, Выписка банка по р/счёту9168Начисление НДС (доход от продажи ОС/материалов).Бухгалтерская справка, расчёт бухгалтерии по НДС9170/69/10Отражение расходов по ликвидации ОС-в.Наряд на сдельную работу, Акт на списание ценностей9175Отражение расходов (договор простого товарищества).Бухгалтерская справка-расчёт9151/76Отражение нарушений условий хозяйственных договоров (уплачены/признаны к уплате).Выписка банка по р/счёту, Счёт-фактура, Бухгалтерская справка91.02

91.0152/60/62

/58/…

+ 55/67

Отражение курсовой разницы (отрицательная).

Положительная — обратной проводкой.Акт на переоценку ценностей,

Бухгалтерская справка9173Списание стоимости материального ущерба (нереально взыскать, например, отказ суда).ИНВ-17,

Приказ руководителя,

Бухгалтерская справка

9176Оплата услуг кредитных учреждений/расходы по рассмотрению дел в судах.

Прибыль к получению по договору простого товарищества / % по займам, доход по акциям, долям и ценным бумагам/штрафы, неустойки и пени по нарушению условий договоров – обратной проводкой.Бухгалтерская справка, Извещение/Выписка банка,

Счёт-фактура, КО-19179Отражение расходов по операциям со структурными подразделениями (на отдельном балансе). Отражение доходов – обратная проводка.Счёт-фактура, Авизо9181Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника).

При выкупе отражение разницы – обратной проводкой.Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью9194Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников).ИНВ-3,

Приказ руководителя, Бухгалтерская справка9198Списание сумм прочих доходов (будущих периодов). Зачисление – обратная проводка.Бухгалтерская справка99.02/

99.0391Списание сальдо доходов/расходов по итогу месяца.Расчёт сальдо прочих доходов и расходов, Бухгалтерская справка9691Зачисление в доходы суммы неиспользованного резерва по предстоящим расходам/платежам.Бухгалтерская справка60/7691Зачисление кредиторской/дебиторской задолженности (невостребованной по истечению срока исковой давности).ИНВ-1710/6291Отражаются суммы операций с тарой.Товарная накладная,

Счёт-фактура07/10/11

/41/43/45

08

/20/21/29

/23

91Отражаются излишки/неучтённые суммы МЦ, выявленные при инвентаризации.ИНВ-3,

ИНВ-19, ИНВ-24

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Допустим, ООО «Лето», с основной деятельностью в сфере производства кондитерских изделий, получает доход от сдачи в аренду помещения в одном из производственных зданий. Арендатор «Василек» оплачивает ежемесячно 50 000руб., согласно заключенному договору. Оплата за аренду поступила на р/счет в сумме 50 000руб.

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2021 года в бухгалтерии ООО «Лето» сделаны проводки:

ДтКтОписание проводкиСумма, руб.Документ-основание7691.01Начислена сумма арендной платы за ноябрь 2021 года50 000Акт выполненных работ91.0202/70/69/23Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000)14 500Квитанции, счета, акты и т.п.5176Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек»50 000Банковская выписка

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

Предположим, в ООО «Лето» были реализованы прочие материалы, не используемые в производстве кондитерских изделий. При этом:

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

ДтКтОписание проводкиСумма, руб.Документ-основание7691.01Начислен доход от продажи материалов40 000Расходная накладная91.0210Списана себестоимость материалов15 000Калькуляция себестоимости91.0223Списаны расходы, связанные с реализацией (зарплата и налоги)4 000Зарплатная ведомость5176Поступили средства за реализованные материалы40 000Банковская выписка

Пример 3. Учет банковских услуг по счету 91.02

Допустим, ООО «Лето» заключило договор с банком на оказание услуг. По итогам месяца (отчетного периода) банк оказал следующие услуги:

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

ДтКтОписание проводкиСумма, руб.Документ-основание91.0260Отражены услуги по РКО2 000Договор на обслуживание банковского счета, выписки банка91.0260Расходы по инкассации наличности6 000Акт оказанных услуг91.0260Расходы по установке «Банк-Клиент»7 000Акт оказанных услуг91.0260Расходы по обслуживанию «Банк-Клиент» за месяц400Акт оказанных услуг

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Изучим пример, когда товар продается дистанционно через интернет-магазин. Оплату товаров при приобретении через интернет-магазин можно производить одним из следующих способов:

Читайте также: Финансовый анализ. Шпаргалка для главного бухгалтера

- Банковской картой (перевод денежных средств регулируется законом от 27.06.2011г. №161-ФЗ);

- Наличными курьеру при доставке товара (при продаже товаров через интернет-магазин код ОКВЭД 52.61.2);

- Посредством электронных платежных систем (регулируется законом от 27.06.2011г. №161-ФЗ).

Блок центральный процессорный БЦП «Р-08» исп.3

БЦП «Р-08» ОБЕСПЕЧИВАЕТ:

- · прием и обработку событий от встроенного и подключенного оборудования

- · трансляцию событий от оборудования в события связанных с данным оборудованием технических средств

- · отображение извещений поступающих от объектов ТС и сетевых устройств на встроенном дисплее

- · контроль исправности всех шлейфов и линий связи

- · хранение конфигурации и текущей информации энергонезависимой памяти

- · программирование, изменение конфигурации и управление ППКОПУ с встроенной клавиатуры

- · ограничение доступа к изменению конфигурации прибора с клавиатуры путем использования системного пароля администратора

- · ограничение доступа к командам управления прибором с помощью системы ограничения прав операторов;

- · варианты исполнения с встроенным источником бесперебойного питания и с внешним источником бесперебойного питания

- · выдачу сообщений на принтер

- · двухсторонний обмен с ПЭВМ

По степени защиты от воздействия окружающей среды исполнение БЦП «Р-08» исп. 3 — IP20. По требованию заказчика — IP40.

Технические характеристики

Питание БЦП осуществляется от сети переменного тока частотой (50±1) Гц напряжением, В187 … 242Мощность потребления, Вт, не более60Напряжение питания внешней нагрузки, В10,5…13,8Максимальный ток питания внешней нагрузки, А1Информационная емкость БЦП (максимальное число поддерживаемых объектов ТС)1024Количество встроенных универсальных шлейфов сигнализации (ШС)8Максимальное сопротивление ШС без оконечного резистора, Ом150Напряжение в ШС, В24±1Максимальный ток питания активных извещателей в дежурном режиме, мА12Количество встроенных релейных выходов4Тип контактов релейных выходовПереключающийВыходные характеристики реле, установленных в БЦП:— коммутация напряжения постоянного тока при токе 2А, В60— коммутация напряжения переменного тока при токе 2А, В110Количество кодов пользователей, хранящихся в памяти БЦП5000Размер энергонезависимого журнала всех событий / тревожных событий4000/500Количество линий связи с сетевыми устройствами2Интерфейс связи с сетевыми устройствамиRS 485Максимальное число сетевых устройств, подключаемых к БЦП «Р-08», шт.2 х 128Максимальная протяженность линии связи БЦП «Р-08» с сетевыми контроллерами, м1200Максимальная протяженность линии связи БЦП «Р-08» с ПЭВМ, м15Максимальная длина кабеля связи БЦП «Р-08» с принтером, м1,8Габаритные размеры БЦП, мм, не более425х405х115Масса БЦП, кг, не более8

Дебет 08

Вложения в поисковые активы (расходы на освоение природных ресурсов). Расчеты с поставщиками и подрядчиками

- Отражается приобретение объекта капитального характера, предназначенного к использованию в качестве поискового актива (материального или нематериального), или принятие работ/услуг, выполненных сторонней организацией в связи с приобретением данного объекта поисковых активов.

Проводка означает признание факта покупки объекта и/или факта потребления услуги сторонней организации (напр. транспортной), и отражается по стоимости, указанной в счете-фактуре, без учета НДС.

Проводится в учете компаний-недропользователей, в соответствии с ПБУ 24/2011 «Учет затрат на освоение природных ресурсов».

Файлы

Документация :: Эксплуатационная документация

- ППКОПУ «Р-08». Руководство по эксплуатации. Ред.23 [ PDF, 2 MB ]

- ППКОПУ «Р-08». Руководство по программированию. Ред.14 [ PDF, 3 MB ]

- ППКОПУ «Р-08». Руководство оператора. Ред.6 [ PDF, 594 KB ]

- ППКОПУ «Р-08». Руководство пользователя. Ред.3 [ PDF, 241 KB ]

- ППКОПУ «Р-08». Рубеж Скрипт. Системное описание. Ред.7 [ PDF, 380 KB ]

В помощь инженеру :: Обновления

- Прошивка БЦП Р-08 V2.20.6748 [ RAR, 6 MB ]

- Прошивка БЦП Р-08 V2.20.6633 [ RAR, 6 MB ]

- Прошивка БЦП Р-08 V2.20.6574 [ RAR, 3 MB ]

План счетов – новые субсчета к счету 08.04

Субсчет 08.04.1 «Приобретение компонентов основных средств» предназначен для учета затрат по приобретению оборудования, машин, инструмента, инвентаря и других объектов ОС, не требующих монтажа. Аналитический учет ведется по приобретаемым объектам (субконто Номенклатура), местам хранения (субконто Склады) и партиям приобретаемых ОС (субконто Партии).

Проводки с использованием субсчета формируются автоматически при записи документов:

- Поступление (акт накладная) с видом операции Оборудование;

- Поступление доп. расходов;

- Принятие к учету ОС.

Субсчет 08.04.1 является «преемником» счета 08.04, использующегося в предыдущих версиях программы и применяется в «традиционных» сценариях работы с основными средствами.

Субсчет 08.04.2 «Приобретение основных средств» предназначен для учета затрат по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа и дополнительных расходов. Аналитический учет ведется по отдельным инвентарным объектам основных средств (субконто Основные средства). Проводки с использованием этого субсчета формируются автоматически при записи документа Поступление (акт, накладная) с новым видом операции Основные средства.

Когда стоит проводить?

Рассмотрим примеры, когда новация долга в займ будет целесообразна.

Первый вариант: облегчить взыскание долга с должника. Нередко во взаиморасчетах с постоянными покупателями у предприятия одновременно может числиться задолженность по нескольким десяткам оснований – поставки могли осуществляться по разным накладным, спецификациям и даже договорам. Причем, одни из первичных документов могут быть оплачены почти полностью, а по другим бумагам может подходить к концу срок исковой давности. Если стороны проведут сверку расчетов и заключат соглашение о новации «накопленных» долгов в заем, то продавцу будет проще отслеживать сроки оплаты и взыскать просроченную оплату. Так как с момента проведения новации изменится основание возникновения долга, и покупатель не сможет его оспаривать, ссылаясь на недостатки товаров.

Второй вариант: избежать проблем с налоговыми органами. Обычно в договорах с покупателями предусмотрены определенные штрафные санкции за несвоевременную оплату поставленного товара, однако поставщики зачастую не начисляют их, не желая портить отношения с деловыми партнерами. При этом инспекторы требуют в таких ситуациях от кредитора признать доход в налоговом учете на сумму «виртуальной» неустойки. После новирования долга требование контролеров будет неправомерным.

Учет на 62 счете

Выручка, полученная организацией продавцом от продажи товаров и готовой продукции, признается доходом организации от обычных видов деятельности и отражается проводкой Д62 К90/1. Данная проводка выполняется на стоимость отгруженной продукции, товаров, указанную в прилагаемых первичных документах.

Выручка, полученная организацией продавцом от продажи основных средств, материалов и прочих активов, в том случае, когда данная реализация носит разовый характер и не относится к основным видам деятельности организации, признается прочими доходами предприятия и отражается проводкой Д62 К91/1. Подробнее о продаже основных средств читайте в этой статье.

Кредит счета 62 показывает уменьшение дебиторской задолженности покупателя, по кредиту отражается получение оплаты от покупателя, при этом выполняется проводка Д51 (50) К62.

Читайте также: Инвентаризационная опись основных средств: образец заполнения

Если продавец является плательщиком НДС, то в продажную стоимость включается налог, который относится на себестоимость продаваемых товаров, продукции, активов и подлежит уплате в бюджет.

Если реализуются товары или продукция, то НДС начисляется проводкой Д90/3 К68.НДС.

Если реализуются активы, и это не является обычным видом деятельности предприятия, то выполняется проводка Д91/3 К68.НДС.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Бухгалтерские проводки

Проводки Дт 62 Кт 90 и Дт 62 Кт 91

Дебет 62 Кредит 90 и Дебет 62 Кредит 91 появляются в учете в связи с получением организацией дохода.

Дт 62 Кт 90 означает отражение выручки по основным видам деятельности.

Дт 62 Кт 91 понадобится для отражения прочих операций. В том числе это могут быть поступления:

- от продажи основных средств;

- от продажи на сторону материалов;

- от списания кредиторской задолженности с истекшим сроком давности.

Пример бухгалтерских проводок при взаиморасчетах с покупателями и заказчиками см. здесь.

Подробнее об этом — в статье «Списание кредиторской задолженности с истекшим сроком давности».

Назначение счета 62

Счет предназначен для фиксации сведений о транзакциях с контрагентами, приобретающими у организации ее товары (работы, услуги). По общему правилу, на счете 62 находят свое отражение операции по тем продуктам организации, которые относятся к ее основным видам деятельности. Для учета разовых или нетипичных для организации сделок предназначен счет 76 плана счетов (утв. приказом Минфина от 31.10.2000 № 94н).

Все особенности заполнения регистра по расчету с покупателями приведены в статье «Особенности оборотно-сальдовой ведомости по счету 62».

Проводка Дт 62 Кт 76

По своему смыслу проводка похожа на проводку Дебет 62 Кредит 62 и означает какое-то изменение либо в типе расчетов, либо в статусе контрагента. Только для перенесения сумм задолженности используется не аналитический счет по счету 62, а счет 76. При этом по счету 76 учитываются операции, которые не упомянуты в инструкциях к счетам с 60 по 75. В том числе, в отношении покупателей и заказчиков, это могут быть расчеты:

- по сделкам, которые отличаются от обычных сделок по основной деятельности;

- по операциям страхования и посредничества;

- по претензиям (например, по штрафам за нарушение условий договоров).

Пример

Компания-перевозчик транспортировала партию товаров заказчика и дополнительно организовала страхование этих товаров в пути. Для обеспечения аналитического учета бухгалтер компании-перевозчика разделил общую сумму счета, предъявленную заказчику, на услуги по основной деятельности (перевозке) и дополнительные услуги по страховке:

Дт 62 Кт 76 — на сумму стоимости страховки груза заказчика.

Оптимизирован справочник «Основные средства»

Прежняя форма элемента справочника Основные средства содержала четыре закладки: Главное, Сведения БУ, Сведения НУ и Дополнительно. При вводе нового элемента пользователь обычно заполнял только сведения на закладке Главное. Сведения на закладках Сведения БУ и Сведения НУ заполнялись автоматически после принятия к учету, ввода в эксплуатацию и регистрации иных событий, происходящих с основным средством.

Закладка Дополнительно содержит сведения, предназначенные для заполнения инвентарной карточки, при этом реквизит Дата выпуска (постройки) в некоторых случаях может влиять на ставку транспортного налога. Между тем, про закладку Дополнительно пользователь зачастую забывал.

Теперь форма элемента справочника основного средства содержит закладки: Главное, Сведения БУ, Сведения НУ, а также Амортизация БУ и Амортизация НУ, если объект амортизируется в бухгалтерском и налоговом учете (рис. 1). Все необходимые реквизиты заполняются пользователем только на закладке Главное (сюда теперь вынесена и группа реквизитов Сведения для инвентарной карточки), а все остальные закладки заполняются в программе автоматически.

Рис. 1. Карточка основного средства

15 марта 20217,8 мин836Автор:

Бухгалтерский счет 62 «Расчеты с покупателями и заказчиками» главным образом используется в отражении выручке, учете дебиторской задолженности и долгов по полученным авансам. Аналитический учет помогает увидеть целиком всю картину взаиморасчетов.

Бухгалтерский счет 62 предназначен для сбора данных о взаиморасчетах с клиентами по товарам, работам, услугам (ТРУ), реализованным в отчетном периоде.

Отражение на счете 62 имеет следующее значение:

- сальдо по дебету говорит о задолженности покупателей за полученные от компании ТРУ;

- сальдо по кредиту – о кредиторской задолженности компании перед клиентами;

- оборот по дебету содержит стоимость произведенной отгрузки или оказанных услуг за определенный период, здесь же показывают суммы, возвращенные покупателям по разным причинам в ходе взаиморасчетов;

- оборот по кредиту включает авансовые поступления и оплату уже полученного заказа.

Учет взаиморасчетов ведется без различия организационно-правовой формы, т.е. на данном счете учитываются расчеты с юридическими и физическими лицами, а также с индивидуальными предпринимателями.

Читайте также: Как отсторнировать документ в 1С:Предприятие 8 ред. 3.0

Ключевой нормативный документ: План счетов бухгалтерского учета и Инструкция по его применению, утвержденная Приказом Минфина РФ от 31.10.2000 № 94н.

Какие операции отражаются по счету 62 в бухгалтерском учете

Согласно рекомендованному Плану счетов бухгалтерского учета, для учета операций с покупателями и заказчиками субъект бизнеса должен использовать счет 62.

Закон устанавливает, что на счете нужно вести учет двух видов долгов:

- Перед компанией за проданные товары, либо произведенные работы и услуги;

- Перед покупателями за полученные от них авансы.

При реализации продукции либо произведении работ, она должна быть сразу показана по дебету счета. При этом одновременно эта же сумма указывается на счетах реализации (90, 91) либо постепенного исполнения работ. После получения оплаты от контрагента, она должна быть отражена по кредиту счета, одновременно с дебетом счетов денежных расчетов.

Если покупатель производит оплату до фактического получения товаров или работ, то это поступление отражается на счете 62 как полученный аванс. Поскольку эта сумма является кредиторской задолженностью, ее учет необходимо осуществлять на отдельных счетах. Показывать обе задолженности свернуто нельзя.

Также покупатель может не производить погашение задолженности, а выдавать собственный вексель. Эта бумага будет выступать как отсрочка платежа и гарантия дальнейшего погашения задолженности.

Внимание! Такого рода оплаты необходимо учитывать на счете 62, но отдельно от простой задолженности. Однако если покупатель выдает в качестве оплаты вексель третьего лица, то такой шаг уже признается финансовым вложением, и подлежит учету на счете 58.

Что значит активно-пассивный

Источник: Источник:freepik.com

Сальдо по счету 62 может быть как дебетовым и показывать долги покупателей и заказчиков перед компанией, так и кредитовым – отражает долги поставщика перед заказчиками за неотгруженный товар и невыполненную работу. Его сальдо может попасть как в актив, так и в пассив бухгалтерского баланса. Это значит, что счет 62 – активно-пассивный. На практике чаще получается ситуация с дебетовым сальдо, когда покупатели еще не полностью рассчитались.

В нем содержится информация по следующим контрагентам:

- Покупателям – за проданные им товары и продукцию, а также полученную от них предоплату за будущую отгрузку. С ними заключаются договоры купли-продажи.

- Заказчикам – за оказанные им услуги, выполненную работу или полученные авансы по сделанному заказу. Для этого оформляются договоры подряда или возмездного оказания услуг.

Долги на счете 62 делят на долгосрочные, которые планируется погасить в срок, превышающий 12 месяцев, и краткосрочные, которые должны быть погашены в течение 1 года. Эта информация пригодится при составлении баланса и бухгалтерской отчетности.

В тему: что такое просроченная дебиторская задолженность.

Что счет 62 показывает

Счет 62 в бухгалтерском учете — активно-пассивный. По окончании периода 62 счет может показывать дебетовое или кредитовое сальдо. Сальдо с дебетом 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них работы, услуги. Сальдо по счету 62 — кредит означает долг перед контрагентами. То есть от них получены авансы, в счет которых имущество еще не поставлено и заказы пока не выполнены. Аванс может иметь форму коммерческого кредита.

Коммерческий кредит от покупателей и заказчиков – это получение предоплаты работ, услуг, товаров, продукции с получением отсрочки по выполнению заказов или по поставке имущества.

В зависимости от срока для погашения «кредиторских» и «дебиторских» долгов по счету 62 их делят:

- на долгосрочную задолженность – если поступление оплаты или отгрузка планируются в течение периода более 12 месяцев;

- на краткосрочную задолженность – если погашение задолженности по поставке или по оплате ожидается ранее 12 месяцев.

Данное подразделение кредиторских и дебиторских долгов по срокам необходимо для правильного отражения их в бухгалтерской отчетности, в том числе в бухгалтерском Балансе.

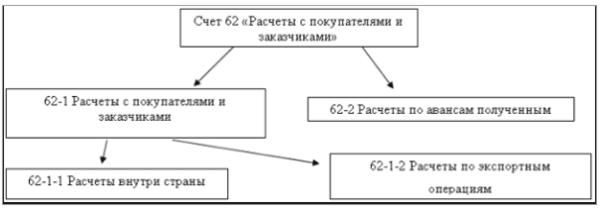

Для чего нужны субсчета

По кредиту счета 62 показываются поступления денежных средств, сделанные за отгруженную продукцию или в качестве предоплаты для будущих поставок. Для удобства компания может создавать субсчета, отражающие специфику взаимодействия с покупателями и заказчиками. Этот момент следует отразить в учетной политике. Сальдо на начало и конец периода нужно показывать развернуто.

Учитывая особенности работы поставщиков с заказчиками, в бухгалтерском учете чаще всего открывают следующие субсчета, к каждому из которых могут быть дополнительно открыты подразделы, учитывающие валюту:

- 62.01 – для взаиморасчетов в общем порядке, т.е. по постоплате, проводимой после отгрузки. Сальдо по нему дебетовое и означает долг заказчика;

- 62.02 – при внесении авансовых платежей до отгрузки. Сальдо кредитовое представляет собой обязательство компании перед заказчиками;

- 62.03 – для фиксирования полученных векселей.

Вексель служит гарантией платежа, но с отсрочкой. Он может быть использован, когда покупатель не может сделать предоплату или оплатить заказ сразу после его получения. Вексель может быть собственный или третьих лиц.

Внимание! При использовании субсчетов следует не забывать делать внутренние проводки. Иначе общая картина с клиентами будет выглядеть неправильно. Это особенно касается случаев с получением аванса за будущую отгрузку, после которой нужно сразу провести внутреннюю проводку Дт 62.02 Кт 62.01.

Субсчета 62 счета

Сальдо по 62 счета может быть и дебетовым, и кредитовым. Поэтому для правильного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно организовать достоверный аналитический учет по счету 62.

Заполняйте и сдавайте отчетность через интернет в программе БухСофт. Она сформирует и отправит любую отчетность онлайн в автоматическом режиме. Вы можете сдать декларации и расчеты в налоговую службу, Фонд социального страхования, Пенсионный фонд, Росстат и другие государственные ведомства. Перед отправкой отчетность тестируется всеми проверочными программами ФНС, ФСС и ПФР.

Получить консультацию ⟶

Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

- реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

- получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате на Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Пример 3

Возьмем условие из примера 1 и предположим, что «Вектор» оплатил охранные услуги авансом – в апреле, в полной сумме одним платежом. Бухгалтер «Символа» отразит в учете:

Дебет 51 Кредит 62.02 субсчет «Расчеты по полученной предоплате»

— 70 000 руб. – по факту поступления аванса;

Дебет 62.01 Кредит 90.1

— 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90.2 Кредит 20

— 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 62.02 субсчет «Расчеты по полученной предоплате» Кредит 62.01

— 70 000 руб. – зачет аванса в счет оплаты услуг.

Как организовать аналитический учет

Чтобы иметь более детальную информацию о взаиморасчетах с каждым покупателем и заказчиком, нужно вести аналитический учет: сколько и когда отгружено товара, как производилась оплата, есть ли долги.

В тему:что отражаем в строке 1230 баланса: дебиторская задолженность.

В настоящее время учет ведется в компьютерных бухгалтерских программах, что помогает легко вести аналитику как по субсчетам, так и по другим критериям. Современная автоматизация бухгалтерии способна собирать информацию по каждому покупателю, договору, накладной, направленной заказчику, способу и сроку оплаты и т.д. Бухгалтер вправе сам установить, как построить аналитический учет на предприятии.

К сведению. Самая важная информация для продавца, которую позволяет иметь аналитика, – сколько должен покупатель. Зная это, можно правильно выстраивать бизнес-отношения.

Читайте также: Возмещение перерасхода по авансовому отчету в 2021 году

Как составить оборотно-сальдовую ведомость по счету 62?

Оборотно-сальдовая ведомость по счету 62 — это один из бухгалтерских регистров, содержащий информацию об остатках и оборотах за определенный промежуток времени по расчетам с покупателями и заказчиками компании. Будучи важным элементом аналитического учета, ОСВ имеет свои особенности составления, которые необходимо учитывать в практической работе. Об этом — в нашей статье.

Характеристика счета 62. Таблица проводок для чайников. Дебет, кредит по этому счету. Что показывает и означает?

Остаток по счету 62 может быть как дебетовым, так и кредитовым, поскольку он активно-пассивный. (Чайники обычно ищут характеристики этого счета — он по их мнению может иметь или только дебет. или только кредит) Сальдо в обязательном порядке должно быть детализировано в разрезе всех субсчетов и контрагентов. Это важно, поскольку активный остаток показывает объем дебиторской задолженности покупателей, а пассивный — сумму полученных, но не закрытых поставками авансов.

В настоящее время благодаря применению в бухучете специализированного программного обеспечения движения по счету и остатки легко просмотреть в разрезе каждого партнера. Так, можно быстро получать информацию по субсчетам и каждому покупателю, что существенно упрощает формирование актов сверок.

Методика составления ОСВ по счету 62

Лучше всего пояснить порядок составления ОСВ по счету 62 на примере.

Пример

АО «Виртуоз» заключило контракт с ПАО «Сальери» на поставку каучука в феврале 2021 года на сумму 50 000 руб., в т. ч. НДС 7 627,12 руб. В январе АО «Виртуоз» получило предоплату по указанному договору в полном объеме.

Рабочим планом счетов АО «Виртуоз» предусмотрены субсчета к счету 62:

- 1 «Расчеты за отгруженную продукцию»;

- 2 «Расчеты по авансам, полученным от покупателей».

Делаем записи:

- Дт 51 Кт 62.2 — в январе 2021 года на основе платежного поручения зачислен аванс на расчетный счет в размере 50 000 руб.;

- Дт 62.1 Кт 90.1 — в феврале 2021 года произведена отгрузка на сумму 50 000 руб.;

- Дт 90.3 Кт 68 «НДС» — начислен НДС на реализованную продукцию 7 627,12 руб.;

- Дт 62.2 Кт 62.1 — зачтена предварительная оплата по поставке каучука.

Сальдо в активной или пассивной части счета формируется в зависимости от размера оборотов по каждой из них. Так, если в результате прибавления к дебетовому сальдо оборотов по дебету и вычитания кредитового оборота получается положительная величина, она формирует сальдо по дебету счета.

Если же остаток был кредитовым и после добавления к нему кредитового оборота и вычитания дебетового получается положительная сумма, происходит формирование кредитового сальдо.

Оборотно-сальдовая ведомость по счету 62 АО «Виртуоз»:

Начальный остатокОбороты за периодКонечный остатокДтКтДтКтДтКт50 00050 000Начальный остатокОбороты за периодКонечный остатокДтКтДтКтДтКт50 00050 000

- ОСВ по синтетическому счету 62:

Начальный остатокОбороты за периодКонечный остатокДтКтДтКтДтКт50 000100 00050 000

В случае отсутствия зачета аванса ОСВ примет вид:

Начальный остатокОбороты за периодКонечный остатокДтКтДтКтДтКт50 00050 000Начальный остатокОбороты за периодКонечный остатокДтКтДтКтДтКт50 00050 000

- ОСВ по синтетическому счету 62:

Начальный остатокОбороты за периодКонечный остатокДтКтДтКтДтКт50 00050 00050 00050 000

Увязка данных оборотно-сальдовой ведомости и баланса. Сальдо, дебет, субсчета. Активный счет или пассивный?

Остаток по кредиту формирует обязательства компании перед контрагентами или кредиторскую задолженность в пассиве баланса.

Остаток по дебету будет дебиторской задолженностью, что, естественно, увеличивает активы в балансе. При этом за данным показателем нужно регулярно следить, поскольку при длительной неоплате он может стать безнадежным долгом, что негативно отразится на финансовом положении компании.

Порядок отражения в балансе сумм со счета 62 регулируется приказом Минфина России от 24.12.2010 № 34 (п. 73).

Без проведения зачета по субсчетам получаются искаженные данные по остатку актива и пассива. Это чревато отражением в отчетности недостоверной информации.

Информационная ценность ОСВ по счету 62 заключается в возможности подробно отследить обороты по счету, начальное и конечное сальдо как в целом по расчетам с покупателями, так и в разрезе каждого покупателя.

И дебетовый, и кредитовый остаток по каждому субсчету формирует соответствующие статьи баланса.

Если компанией получен аванс, то после отгрузки продукции он обязательно должен быть закрыт внутренней записью по субсчетам. Не сделав этого, компания исказит данные по счету, а отчетность компании окажется недостоверной. В связи с этим необходимо регулярно отслеживать состояние расчетов по счету 62.

При записи на бухсчетах нужно четко следовать положениям законодательства о бухгалтерском учете, НК РФ и ГК РФ, разъяснениям Минфина.

Типовые проводки

Основные проводки по бухгалтерскому счету 62 включают основные хозяйственные операции:

- фиксирование реализации ТРУ;

- получение оплаты от заказчика для погашения дебиторской задолженности;

- поступление авансовых платежей.

При предъявлении покупателю документов для оплаты после отгрузки товара или оказания услуги продавец делает у себя следующие проводки:

Дт 62, Кт 90 «Продажи» или 91 «Прочие доходы и расходы».

В данном случае в дебет записывается задолженность покупателя. А что выбрать в кредит – 90 или 91, зависит от того, относится реализация к основному виду деятельности, или это был доход, который считается прочим и может быть от продажи основных средств, материалов, просроченной задолженности и т.д.

Таблица. Корреспонденция по счету 62 «Расчеты с покупателями и заказчиками»

По дебету По кредиту 46 Выполненные этапы по незавершенным

работам

50 Касса 51 Расчетные счета 51 Расчетные счета 52 Валютные счета 52 Валютные счета 57 Переводы в пути 57 Переводы в пути 62 Расчеты с покупателями и заказчиками 60 Расчеты с поставщиками и

подрядчиками

76 Расчеты с разными дебиторами и

кредиторами

63 Резервы по сомнительным долгам 79 Внутрихозяйственные расчеты 66 Расчеты по краткосрочным кредитам

и займам

90 Продажи 67 Расчеты по долгосрочным кредитам

и займам

75 Расчеты с учредителями 76 Расчеты с разными дебиторами и

кредиторами

79 Внутрихозяйственные расчеты

На каждую проведенную операцию должны быть оформлены подтверждающие документы: накладные, счета-фактуры, акты о принятии выполненных работ, чеки, квитанции и т.д.

К сведению. В розничной торговле счет 62 при реализации товаров не используется. Выручка сразу поступает на счет 90 «Продажи».

При работе в обычном порядке

Рассмотрим типовые проводки на простом примере. рассчиталась за товар сразу после его получения от ООО «Рассвет», согласно договору между ними. Бухгалтер «Рассвета» запишет у себя следующее:

Наименование операции Дебет Кредит Отгружен товар 62.01 90.01 Списана себестоимость проданной продукции 90.02 41, 43 Начислен НДС 90.03 68 Поступила оплата за товар 51 62.01 Отражена полученная прибыль 90.09 99

Выручка может быть признана доходом, т.е. использован счет 90 при соблюдении следующих условий:

- объем денег за товар определен;

- покупателю передано право собственности;

- данная операция обеспечит выгоду компании;

- доход заранее известен.

При получении авансовых платежей

Между поставщиком ООО «Стройматериалы» и заказчиком ООО «Уютный дом» заключен договор, предусматривающий предоплату. Отгрузка была сделана после получения аванса. Бухгалтер ООО «Стройматериалы» оформит следующие проводки:

Наименование операции Дебет Кредит Поступил аванс по договору поставки 50, 51 62.02 Начислен НДС на аванс 76 68 Отгружен товар 62.01 90.01 Сделано начисление НДС на продажу 90.03 68 Зачтена предоплата 62.02 62.01 Восстановлен НДС с аванса 68 76

Внимание! На сумму предоплаты сразу начисляется НДС. После отгрузки также на сумму реализации начисляется НДС, и одновременно идет возврат налога, ранее насчитанного на предоплату.

При оплате товара векселем

получила канцелярские товары от ООО «Карандаш» и для обеспечения дебиторской задолженности вручила ей вексель.

Наименование операции Дебет Кредит Оказаны услуги, отгружен товар 62.01 90.01 Начислен НДС 90.03 68 Получен вексель заказчика 62.03 62.01 Поступили деньги 50, 51 62.03 Получены проценты по векселю 51 91.1

Если вексель принадлежит третьим лицам, то он считается финансовым вложением и учитывается на счете 58 в корреспонденции со счетом 62.

Списание задолженности

В бухгалтерском учете проводки по расчетам с покупателями и заказчиками не ограничиваются записями продаж и оплаты. Необходим регулярный анализ задолженности заказчиков по сомнительным долгам. При необходимости следует сформировать резерв за счет финансовых результатов на счете 63 «Резервы по сомнительным долгам».

Долги, которые нельзя вернуть, и те, которые имеют просроченную давность, списываются за счет созданного резерва.

Наименование операции Дебет Кредит Списание задолженности на расходы в случае отсутствия резерва 91 62 Списание в пределах созданного резерва 63 62 Задолженность учтена на забалансовом счете 007 —

В случае создания резерва, задолженность покупателей в балансе отражается за вычетом этого резерва.

Примеры других проводок

Наименование Дебет Кредит Сделан взаимозачет 62 76 Реализация ТРУ по неосновному бизнесу 62 91 Зачтен взаиморасчет 60 62 Возврат аванса за неотгруженный товар 62 50,51

Что означает проводка Дебет 62 Кредит 62?

Проводка Дт 62 Кт 62 означает всегда проведение изменений по расчетам. Возможных вариантов три:

- Дебет 62 Кредит 62 между субсчетами.

Пример

входит в группу компаний, готовящих консолидированную отчетность. Расчеты с компаниями своей группы «Технотрейд» учитывает по счету 62.4. У фирмы есть контрагент ООО «Запчасти», у которого кредитовое сальдо по счету 62.2. получила информацию о том, что ООО «Запчасти» вошло в ту же группу на дату образования сальдо. То есть расчеты с ООО «Запчасти» будут относиться к внутригрупповым. ООО «Технотрейд» делает проводку Дт 62 Кт 62 (Дт 62.2 Кт 62.4) на сумму предоплаты от ООО «Запчасти».

- Дебет 62 Кредит 62 между контрагентами.

Пример

ООО «Строймонтаж» выполнило ремонтные работы для заказчика 1 на 100 000 руб. и заказчика 2 на 80 000 руб. Заказчики являются аффилированными лицами, в результате чего оплата по обоим договорам в размере 180 000 руб. поступила от заказчика 1. ООО «Строймонтаж» приняло эту оплату, закрепив ее условия в дополнительном соглашении с заказчиками. Для корректного отражения расчетов бухгалтер ООО «Строймонтаж» сделал проводку Дт 62 / заказчик 1 Кт 62 / заказчик 2 на 80 000 руб.

- Дебет 62 Кредит 62 по двум сделкам.

Пример

ООО «Строймонтаж» подрядилось выполнять работы на нескольких объектах одного заказчика. На объекте 1 работы завершены, но не все оплачены. За объект 2 поступила предоплата, но работы еще ведутся. Заказчик предложил зачесть часть предоплаты за объект 2 в счет погашения его задолженности за объект 1. По соответствующему допсоглашению ООО «Строймонтаж» сделает у себя в учете проводку Дт 62 / заказчик / объект 2 Кт 62 / заказчик / объект 1 на остаток задолженности заказчика по объекту 1.

Оборотно-сальдовая ведомость

Внутренним бухгалтерским регистром, в котором содержится информация о взаимодействиях с покупателями и заказчиками, служит оборотно-сальдовая ведомость (ОСВ). Составляется она за любой период: день, месяц, квартал и т.д.

В зависимости от требований бухучета на предприятии, ОСВ может быть сформирована как по каждому покупателю, так и в общем виде. Она необходима для своевременного фиксирования и накопления данных, находящихся в первичных документах, а также выявления ошибок во взаиморасчетах и устранения их.

Единой обязательной формы ОСВ счета 62 для всех организаций нет. Каждая организация сама может разработать форму и утвердить ее внутренними документами в Учетной политике. При этом она должна содержать реквизиты, установленные ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ:

- название документа;

- наименование организации, ведущей учет;

- период, за который составляется документ;

- величина денежного оборота;

- группировка объектов учета;

- должности ответственных лиц и их подписи.

Пример заполнения ОСВ

заключила договор на поставку тары для кондитерской фабрики. По условию договора компания проводит отгрузку в течение трех дней после поступления оплаты. В марте месяце она сделала платеж на сумму 160 000 руб. Через два дня тара поступила на склад фабрики. Бухгалтер поставщика сделал следующие проводки:

Наименование операции Дебет Кредит Сумма Поступила предоплата 51 62.02 160 000 Списана себестоимость отгруженных товаров 90.02 41 120 000 Отображена выручка 62.01 90.01 160 000 Зачет авансового платежа 62.02 62.01 160 000 Начислен НДС к уплате 90.03 68

В оборотно-сальдовой ведомости продавца за март месяц будет сделана запись:

Счет/контрагенты/

договоры

Сальдо на начало периода Обороты за период Сальдо на конец периода Дебет Кредит Дебет Кредит Дебет Кредит Заказчик «Кондитерская фабрика» — — 160 000 160 000 ИТОГО: 160 000 160 000

В разделе контрагентов отражаются как постоянные клиенты, так и разовые. Остаток на начало учитывает все взаиморасчеты, проведенные до начала периода с конкретным заказчиком. Обороты за период – это поставки и оказанные услуги по дебету, а также последующие платежи и аванс по кредиту. Фиксируются суммы в ОСВ на основании первичной документации – платежных документов, актов приемки и т.д. Наличие конечного сальдо говорит о незаконченных расчетов с контрагентами.

Типовые проводки по 62 счету бухгалтерского учета для чайников

Рассмотрим типичные проводки по счету 62:

ДебетКредитОписаниеПродажа товара покупателю62/190/1Отгружен товар покупателю90/241, 43Списывается себестоимость проданного товара90/368Начислен НДС с продажи50, 5162/1Товар оплачен покупателем90/999Исчислен финансовый результат с продажиПриобретение товара с предоплатой50, 5162/2Получена предоплата за товар7668Произведено начисление НДС на аванс62/190Произведена отгрузка покупателю90/368Произведено начисление НДС на продажу62/262/1Произведен зачет предоплаты6876Произведен вычет по НДС с авансаОплата за товар векселем62/190/1Произведена отгрузка товара покупателю90/368Начислен НДС на сумму продажи62/362/1В качестве оплаты получен простой вексель50, 5162/3Покупателем произведена оплатаПроводки по списанию задолженности по счету 629162Произведено списание задолженности на расходы, если резерв не создавался, или на размер непокрытого резервом долга6362Произведено списание задолженности в пределах созданного резерва007–Учтена списанная задолженность на забалансовом счетеДругие проводки по счету 626250, 51Произведен возврат аванса за непоставленную продукцию6276Произведен взаимозачет6291Произведена продажа неосновной продукции6062Произведен взаимозачет

Бухгалтер широкого профиля с 15-летним опытом. Сейчас уже на пенсии, чтобы не закиснуть изучаю, что изменилось в отрасли, собираю интересные мне материалы. Надеюсь, они будут полезны и вам в вашей работе — пока экономика работает, без бухгалтерии не обойтись.

Добрый день, дорогие читатели. Если вы работаете на производстве или в торговой компании — счет 62 это чуть ли не ежедневный рабочий инструмент. Фактически этот счет отображает финансовые отношения с другой стороной — кто кому сколько должен и за что. Поскольку счет может попадать как в дебет так и в кредит, он считается активно-пассивным. Подробнее о счете и его проводках, а также примеры вы найдете в подборке материалов далее на странице.

Для отражения в бухгалтерском учете аналитического анализа сведений об оплате и отгрузке между клиентом и исполнителем начинает заполняться регистр «Расчеты с покупателями и заказчиками» 62 счета.

Для систематизации и обобщения сведений хозяйственных операций между покупателями и поставщиками, бухгалтерия составляет аналитику учета счета 62. Каждый контрагент проходит индивидуальный анализ операций.

Можно детально проследить все операции, совершенные всеми участниками:

- отгруженные товары или предоставленные работы, услуги;

- произведенная оплата в сроки, указанные в договорах;

- просроченная оплата (дебиторская задолженность);

- авансы полученные;

- операции с векселями.

Детализация расчетных операций с покупателями-клиентами формируются на субсчетах:

- 01 – реализация или отгрузка продуктов;

- 02 – авансы, полученные от заказчиков;

- 03 – полученные долговые векселя.

Это часто используемые субсчета счета 62 для ведения предпринимательской деятельности. Каждая организация индивидуально формирует субсчета в зависимости от работы компании.

Счет 62 является активно-пассивным, а значит, сальдо может формироваться как по дебету, так и по кредиту. Начальное и конечное сальдо отчетного периода лучше отображать в развернутом виде на субсчетах.

Это связано с тем, что:

- Сальдо по дебету означает, что покупатель еще не оплатил отгруженный товар или не выполнили оказанные услуги (дебиторская задолженность).

- Сальдо по кредиту показывает, что был произведен аванс, но товар еще не отгружен или работы не выполнены.

Анализ аналитического учета позволяет вести детальный учет операций по каждому клиенту предприятия.

Значение оборотно-сальдовой ведомости

Внутренним бухгалтерским регистром, в котором содержится информация о движении по оборотам и остаткам за любой отрезок времени взаиморасчетов с покупателями, служит оборотно-сальдовая ведомость (ОСВ). Сформированная ОСВ счета 62 используется как база для предоставления акта сверки расчетов с покупателями.

Приведем пример ОСВ между МУП «Весна» и МКУ «Михайловский центр культуры»: на начало июня 2021 г. реализация товара и оплата в размере 25513,18 руб. была отгружена и оплачена. Движение по датам указано в таблице. За июнь 2021 г. отгружен товар на сумму 12520 руб., оплата за товар не поступила.

Итог: в ОСВ за июнь 2021 г. накопилась дебиторская задолженность за МКУ «Михайловский центр культуры» в размере 12520 руб.

Оборотно-сальдовая таблица по счету 62 за июнь 2021 г.Итого развернутое25513,1825513,1812520,0038033,1825513,18СчетНачальное сальдоОбороты за периодКонечное сальдоКонтрагентыДтКтДтКтДтКтДокументы расчетов с контрагентом6225513,1825513,1812520,0038033,0025513,18Муниципальное казенное учреждение «Михайловский центр культуры»25513,1825513,1812520,0038033,0025513,18Реализация товаров и услуг 00000000293 от 27.04.2017 14:18:123830,183830,18Реализация товаров и услуг 00000000459 от 18.05.2017 0:00:0912165,0012165,00Поступление на расчетный счет 00000000006 от 23.05.2017 12:00:013830,183830,18Реализация товаров и услуг 00000000460 от 24.05.2017 14:49:519518,009518,00Поступление на расчетный счет 00000000007 от 30.05.2017 12:00:009518,009518,00Поступление на расчетный счет 00000000008 от 30.05.2017 12:00:0112165,0012165,00Реализация товаров и услуг 00000000462 от 15.06.2017 13:12:0012520,0012520,00Итого12520,0012520,00

Основные проводки счета

Конечное сальдо ОСВ сч.62 отображается в строках баланса. Если остаток по кредиту, т.е. задолженность, образовалась в результате не отгруженного товара, то сумма будет в пассиве баланса. При дебетовом остатке, то это дебиторская задолженность — увеличивает активы предприятия и находится в активе баланса.

Счет 62 соотносится по дебету и кредиту со следующими счетами.

По дебету 62:

- 46 — исполнение незаконченных работ;

- 50 — кассовый расчет наличными;

- 51, 52, 55 — оплата на лицевой счет банка;

- 62 — взаиморасчеты с контрагентами;

- 76 — расчетная процедура с покупателями (дебиторы и кредиторы);

- 90 — выручка от торговли;

- 91 — доходные и расходные операции, не относящиеся к деятельности компании.

По кредиту 62:

- 50 — аванс от покупателей кассовым методом;

- 51, 52, 55 — аванс от покупателей через расчетный счет;

- 60 — расчетные операции с исполнителями;

- 62 — взаиморасчеты с контрагентами;

- 63 — сомнительные долги в резерве;

- 66 — операции по кредитам на короткие сроки;

- 67 — операции по займам и кредитам на длительные сроки;

- 73 — другие расчеты с сотрудниками;

- 76 — расчетная процедура с клиентами (дебиторы и кредиторы);

- 79 — расчеты по внутрипроизводственным операциям.

На практике, для хозяйственного ведения коммерческой деятельности, основными операциями по счету 62 являются:

- Движение расчетов с клиентами-покупателями за отгруженный товар.

- Авансовые расчеты от покупателей.

- Операции с долговыми векселями.

Поставщик ООО «Партнер» заключил с клиентом ООО «Заря» договор на реализацию канцелярских товаров на сумму 21510 руб., в т.ч. НДС 3281,19 руб. Оплата за товар после отгрузки.

Бухгалтер ООО «Партнер» формирует в бухгалтерском регистре такие проводки:

- Дт 62.01 Кт 90.01 – 21510, выручка от реализации канцтоваров (основание – товарная накладная);

- Дт 90.02 Кт 41 – 10000, списание себестоимости канцтоваров на основании калькуляции;

- Дт 90.03 Кт 68 — 3281,19, начислен НДС по товарной накладной;

- Дт 51 Кт 62.01 – 21510, оплата от заказчика за канцтовары по платежному поручению;

- Дт 90.09 Кт 99 – 8228,81, прибыль от продажи канцтоваров.

Учет полученных авансов

Поставщик ООО «Партнер» 1 июня 2021 года заключил с покупателем ООО «Заря» договор на поставку канцтоваров на сумму 21510 руб., в т.ч. НДС — 3281,19 руб. В договоре прописана предоплата в размере 30% от суммы отгруженной продукции, что составляет 6453 руб., в т.ч. налог 984,36.

Оплата аванса перечислена 2 июня 2021 г. на расчетный счет ООО «Партнер». 7 июня 2021 г. отгружен товар ООО «Заря» на сумму 21510.

9 июня 2021 г. ООО «Заря» перечислила оставшуюся сумму в размере 15057 руб., в т.ч. налог (НДС) 2296,83 руб. По первичным документам бухгалтер создает следующие проводки:

- Дт 51 Кт 62.02 – 6 453 руб., поступление аванса на расчетный счет по платежному поручению;

- Дт 76 Кт 68 — 984,36 (6453 * 18% / 118%) руб., определен НДС от аванса (оформляется счет-фактура на сумму аванса, один экземпляр — покупателю);

- Дт 62.01 Кт 90.01 – отражена выручка 21510 руб., по товарной накладной;

- Дт 90 Кт 68 – 3281,19 руб., НДС с отгруженных товаров;

- Дт 68 Кт 76 – 984,36 руб., НДС принят к учету, вычет с аванса;

- Дт 62.02 Кт 62.01 – 6453 руб., зачтен аванс от ООО «Заря»;

- Дт 51 Кт 62.01 – 15057 руб., зачислились средства на банковский расчетный счет (оставшаяся сумма);

- Дт 68 Кт 51 – 3281,19 руб., перечислен НДС в бюджет.

Если организация получила аванс, то после отгрузки товара, внутренней проводкой по субсчетам, его необходимо закрыть, иначе будут предоставлены ошибочные данные, а отчеты организации недостоверные. Проводка Дт62.02 Кт61.01 закрывает аванс. Совет бухгалтерам: постоянно проверяйте движения операций по сч.62.

«Векселя полученные»

Вексель – это ценная бумага, долговое обязательство, которое предоставляет право владельцу (векселедержателю) требовать от векселедателя оплату за отгруженный товар или выполненную работу в определенный срок. Выдача такого векселя означает отсрочку платежа.

Для операции по векселям открывается субсчет 62.03 «Векселя полученные».

Приведем пример с бухгалтерскими проводками: ООО «Партнер» выполнило реализацию канцтоваров ООО «Заря» на сумму 23500 руб., в т.ч. НДС 3584,75. ООО «Заря» выписало ООО «Партнер» вексель с номинальной суммой 24000 руб., в бухгалтерии делают следующие проводки:

- Дт 62.01 Кт 90.01 – 23500, выполнена отгрузка канцтоваров;

- Дт 90.03 Кт 68 – 3584,75, начислен НДС;

- Дт 62.03 Кт 62.01 – 23500, получение векселя;

- Дт 008 – 24000, вексель оприходован на забалансовом счете.

При оплате по векселю, проводки будут следующие:

- Дт 51 Кт 62.03 – 23500, вексель оплачен;

- Дт 51 Кт 91.01 – 500, разница между номинальной ценой векселя и ценой покупки (24000 – 23500);

- Кт 008 – 24000, списание векселя с забалансового счета.

Если по векселям остаются просроченные обязательства, то эта сумма относится к дебиторской задолженности.

Может ли счет иметь кредитовый остаток

62 счет — это активно-пассивный регистр, т.е. в зависимости от проведенных операций конечное сальдо может быть как дебетовым, так и кредитовым.

Дебетовое сальдо отражает расходы, связанные с реализацией продукции. Кредитовое сальдо – сумма выручки за отгруженную продукцию, перечисленная на расчетный счет предприятия.

При составлении баланса кредитовое сальдо по счету 62 будет отражаться в строке 1520 «Краткосрочная кредиторская задолженность», что говорит об уменьшении актива баланса.