- С какой целью формируется акт

- Как составить акт осмотра оборудования

- Кто осматривает оборудование?

- Порядок заполнения

- Выводы

- Как проводится обследование объекта ОС для списания?

- Основания для составления акта ОС-1

- Образец акта на списание неликвидных товаров

- Акт списания материальных ценностей

- Форма ТОРГ-16. Акт списания товара

- Заполнение ОС-1

- Общие рекомендации по оформлению акта

- Документальное оформление учета основных средств: поступление ОС в фирме

- Причины списания основных средств: примеры и термины

- Износ основного средства

- Другие причины списания ОС

- Порядок оформления выбытия ОС в компании

- Какие ошибки документального оформления движения ОС наиболее распространены

- Правила оформления списания ОС

- Списание с утилизацией

С какой целью формируется акт

Обычно оформление документа решает сразу несколько задач:

- при помощи него регистрируются все внешние дефекты, повреждения и изъяны;

- проверяется укомплектованность и работоспособность оборудования;

- проводится контроль за его соответствием техническому паспорту и прочим сопроводительным бумагам, в том числе отслеживается то, отвечает ли оно нормам пожарной, санитарной и электробезопасности, прописанным во внутренних Правилах организации и т.д.

Следует отметить, что осмотры бывают разовые, но чаще они проводятся на регулярной основе для предотвращения поломок и сбоев в производственных процессах.

Конечной целью осмотра оборудования и формирования акта является заключение о том, пригодно ли оборудование к дальнейшей эксплуатации и использованию.

Если такое разрешение комиссия дать не может, тогда она должна вписать в акт основания для отказа, в том числе степень износа или уровень неисправности оборудования, возможную стоимость и предварительные сроки ремонта, а также меры, которые необходимо предпринять для устранения найденных дефектов, изъянов и нарушений.

В некоторых случаях, если оборудование уже не подлежит ремонту, на основе акта может быть проведено его списание с баланса организации.

Читайте также: Покупка основного средства у физического лица (нюансы)

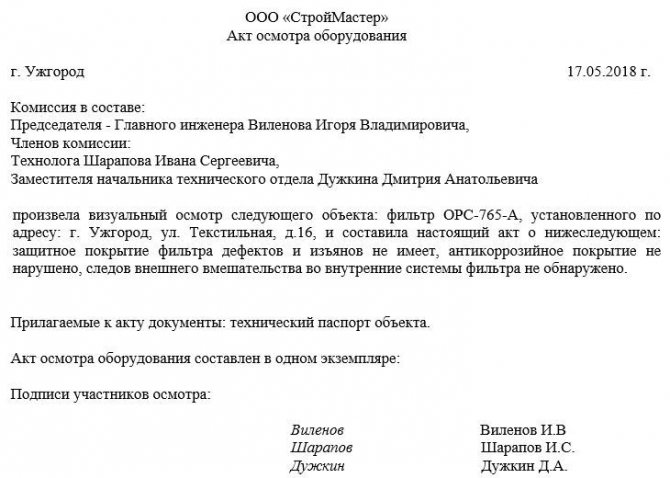

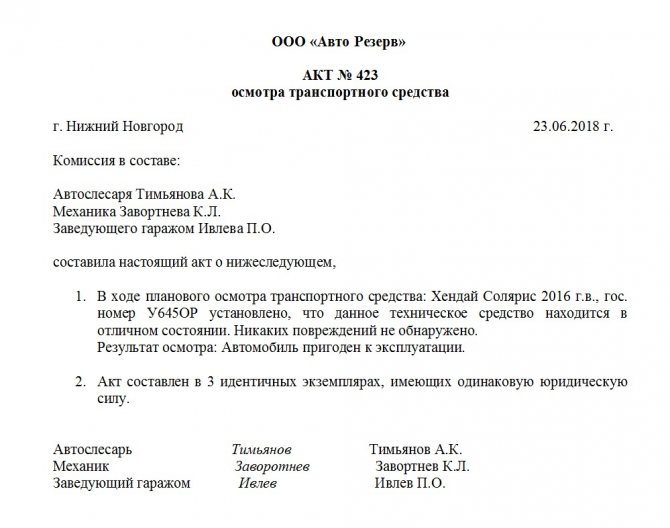

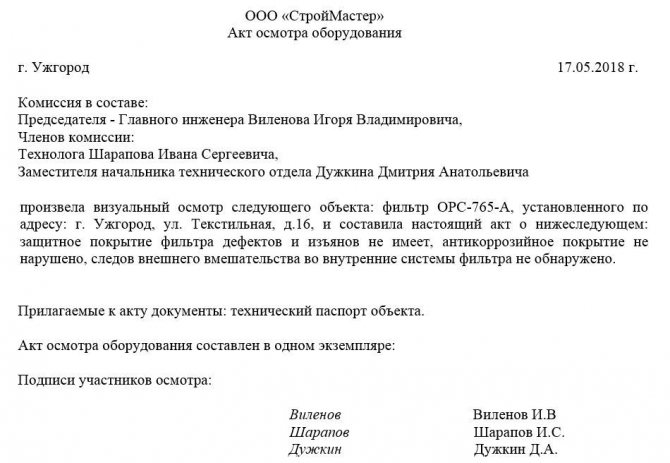

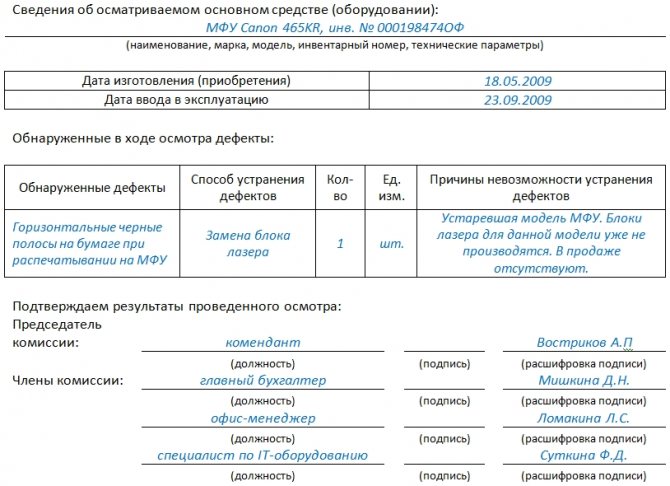

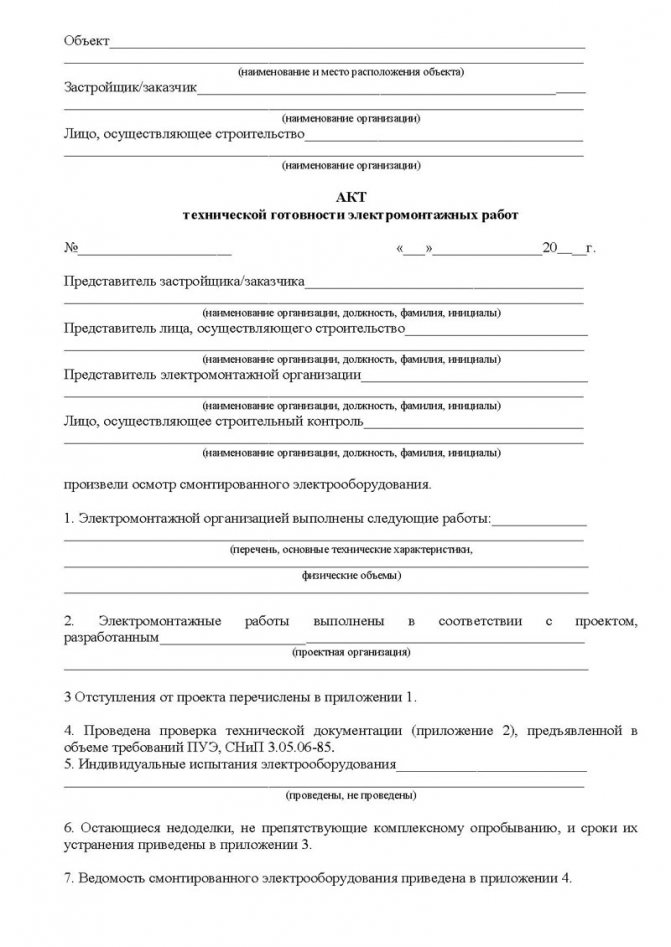

Как составить акт осмотра оборудования

Если вам потребовалось составить акт осмотра оборудования, а вы не знаете, с какой стороны к этому подступиться, прочитайте наши рекомендации и посмотрите образец документа.

Для начала в акте заполняется «шапка», куда вписывается:

- наименование предприятия;

- название документа;

- место его составления и дата.

Затем идет основная часть – сюда нужно включить:

- состав комиссии, производящей осмотр. Каждого человека нужно вписывать с указанием его должности, фамилии, имени, отчества. Среди членов комиссии следует выделить председателя – именно он несет львиную долю ответственности за процесс и результаты осмотра оборудования;

- название оборудования, модель, номер, артикул, наименование завода-изготовителя, инвентарный номер и прочие идентификационные характеристики, а также адрес, по которому оно установлено;

- действия, которые были произведены при процедуре обследования (внешний визуальный осмотр, монтаж, демонтаж, запуск, замеры и т.п.);

- результаты осмотра (чем подробнее, тем лучше);

- итог работы комиссии – здесь допускает как высказывание обобщенного мнения экспертной группы, так и индивидуальные выводы каждого члена комиссии.

Если к акту прилагаются какие-то дополнительные документы, фото- или видео-свидетельства – это также нужно обозначить в тексте акта отдельным пунктом. При необходимости бланк можно дополнить и другими сведениями (действуйте по ситуации).

Кто осматривает оборудование?

Чтобы более детально провести осмотр основного средства (обычно это касается оборудования), создается комиссия.

Она состоит из сотрудников компании, работающих в разных подразделениях.

Как правило, это начальники среднего звена: ведущие инженеры, технологи или заместители директоров.

Также в составе могут быть юристы или бухгалтера.

Специалисты разных профилей могут описать оборудование с разных сторон.

Комиссия назначается руководителем компании с помощью приказа.

Дополнительно, в нем обязательно обозначается главное лицо – председатель.

Все члены должны присутствовать на осмотре и поставить подпись в соответствующем акте.

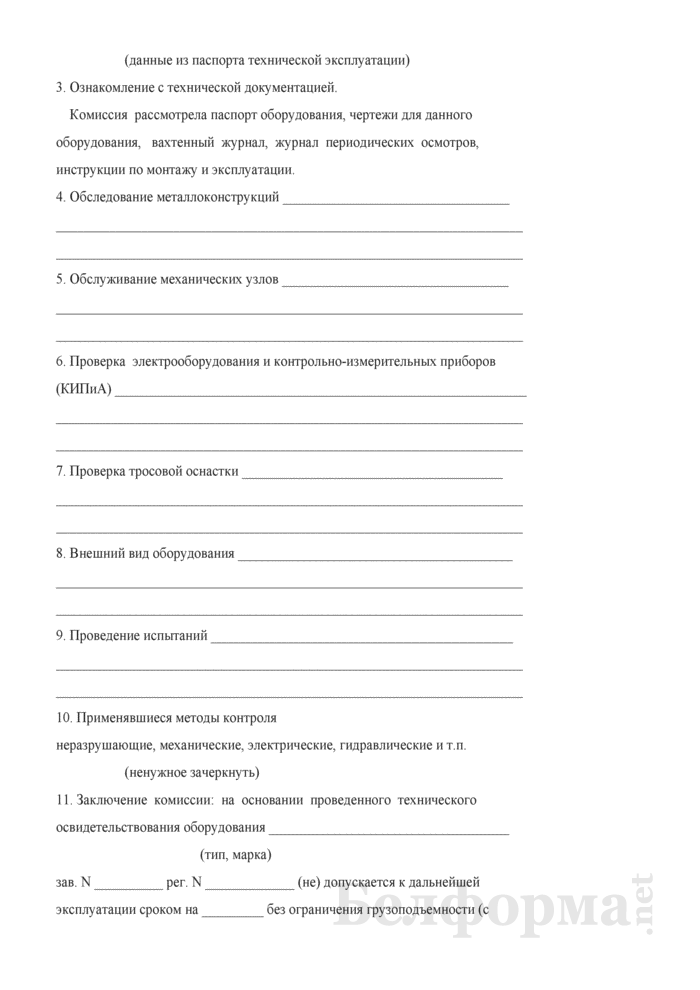

Порядок заполнения

Закон не утверждает специальной формы акта осмотра основных средств перед списанием. Поэтому компании могут оформлять его в свободной форме или по образцу, утвержденному руководителем.

Допускается оформление документа на обычном белом листке бумаги формата А-4. Заполнять акт можно от руки либо печатать на компьютере.

Читайте также: Вычет НДС по кассовому чеку: возможен ли без счет-фактуры

Однако подписи всех членов комиссии здесь должны быть исключительно «живыми».

При отказе ставить визу, нужно сделать об этом отметку, дополнительно обозначается причина отказа.

Если акт пишется от руки, то делается это ручкой синего или черного цвета, категорически нельзя использовать простой карандаш.

Акт оформляется в количестве двух штук. При необходимости документ можно ксерокопировать и заверять.

Шапка документа состоит из информации:

- название предприятия;

- наименование документа;

- место оформления документа и дата.

Основная часть содержит данные:

- состав комиссии: должность и Ф.И.О. участника;

- отдельно выделяется председатель;

- наименование основного средства, модель, артикул, инвентарный номер, характеристики и адрес местонахождения;

- действия, проводимые при осмотре ОС (запуск оборудования, монтаж, замеры и т. п.);

- подробные результаты осмотра;

- итог работы комиссии, выводы каждого из членов.

Далее ставятся подписи всех членов комиссии по результатам обследования объекта ОС.

Когда к акту прилагаются фотографии и видео- съемка, в нем обязательно нужно обозначить их присутствие отдельным пунктом. При необходимости документ дополняется и другими важными данными.

Не допускается содержание в акте описок и ошибок, также нельзя вносить исправления, иначе документ потеряет свою значимость.

акта осмотра объекта ОС для его дальнейшего списания – word.

Выводы

По обозначенной теме можно сделать несколько основных выводов:

- Перед списанием основного средства обязательно проводится его осмотр, о чем составляется специальный акт.

- Обследование проводит специальная комиссия, созданная в компании и утвержденная приказом руководителя.

- Процедура проводится в несколько основных этапов: сбор данных и предварительный осмотр, разбор (при необходимости), детальное изучение объекта ОС.

- Акт не имеет специальной унифицированной формы и может оформляться в свободном виде либо по утвержденной форме компании.

- Документ не может содержать ошибок и исправлений.

- Допускается прилагать к акту дополнительные материалы, что прописывается в документе отдельным пунктом.

- Форма составляется в двух экземплярах и может размножаться в виде копий при необходимости.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

Москва — ПОЗВОНИТЬ

+7 Санкт-Петербург — ПОЗВОНИТЬ

Читайте также: Счета 97 и 98: основные проводки и примеры

+8 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

>ОС-1 унифицированная форма: образец заполнения

Сравнить тарифы и цены ⟶

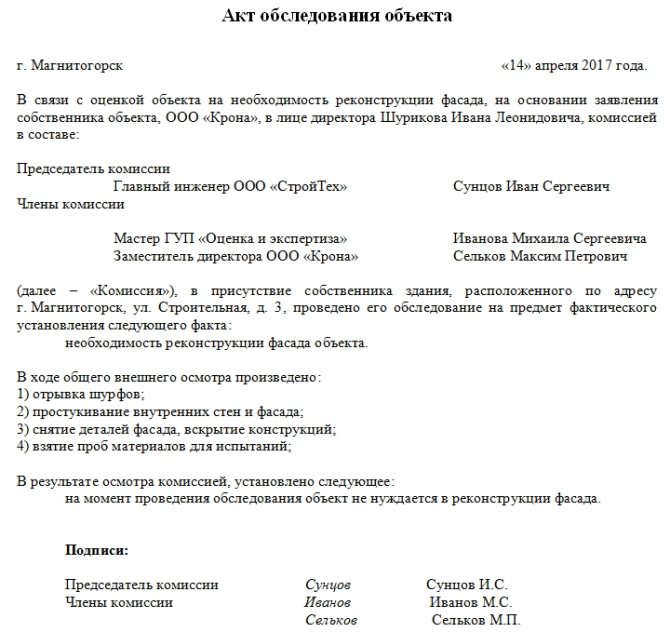

Как проводится обследование объекта ОС для списания?

После выхода основных средств из строя, использовать их нельзя. Поэтому они подлежат списанию.

Однако прежде чем провести процедуру, нужно документальное подтверждение невозможности дальнейшего использования имущества.

Составлению такого документа предшествует изучение общего состояния оборудования, то есть его обследование.

Оно проводится в несколько этапов:

- Сбор данных об основном средстве и его предварительный осмотр.

- Разбор основного средства (оборудования).

- Замеры параметров имущества и исследование отдельных деталей.

Специальная комиссия проводит обследование, тщательно исследовав все детали. После сбора необходимой информации составляется акт.

Документ содержит сведения о невозможности дальнейшего использования основного средства.

Целью осмотра является получение обоснованных данных оценки состояния ОС.

Также предлагаем акта:

- разукомплектации ОС;

- утилизации ОС.

Основания для составления акта ОС-1

Целью применения формы ОС-1 является подтверждение операций по приему и выбытию движимых объектов основных средств.

Основанием для составления акта у передающей стороны служат договоры купли-продажи, мены или безвозмездной передачи.

Главный бухгалтер от передающей стороны согласно ОС-1 списывает объект со счета 01. С начала следующего после даты списания месяца фирма прекращает начислять амортизацию и налог на имущество по списанному объекту.

Фирма вправе применять самостоятельно разработанную форму документа приема-передачи ОС. Но она должна иметь обязательные реквизиты, предусмотренные Законом о бухучете и Постановлением № 7.

У принимающей стороны основанием также являются перечисленные договоры. Кроме того, ОС-1 составляют:

- при заключении договора лизинга по которому объект числится на балансе у лизингополучателя;

- когда в эксплуатацию вводят объект, созданный для собственных нужд либо обнаруженный при инвентаризации.

Обязательными при составлении помимо ОС-1 документами в зависимости от ситуации будут являться:

- приказ о создании комиссии по приемке основного средства;

- приказ о вводе объекта в эксплуатацию и установлении в отношении него срока полезного использования.

- акт инвентаризации при обнаружении в ходе инвентаризации.

Принимающая сторона начинает амортизировать объект с начала следующего после даты получения месяца и начислять по нему налог на имущество.

Кроме того, компании на полученный объект составляют инвентарную карточку по форме ОС-6, а малые предприятия — инвентарную книгу по форма ОС-6б.

Образец акта на списание неликвидных товаров

акта на списание товарно-материальных ценностей Акт на списание материалов в производство В организациях, занимающихся производственной деятельностью, часто с помощью акта на списание оформляется расход материалов и сырья на производственные нужды, для выполнения работ и оказания услуг. Такой акт составляется, как правило, в конце месяца, и в нем указываются:

- цена;

- в некоторых случаях – количество продукции либо объем проведенных работ.

- количество;

- в случае перерасхода – причины превышения лимитов;

- наименование материала;

- назначение (сведения о заказе, на выполнение которого израсходованы материалы);

Следует отметить, что в данном случае причина списания материалов в акте на списание в производство не указывается.

Когда и что списывать и как это оформить?

Стандартный процесс списания материалов осуществляется один раз за месяц.

Акт списания материальных ценностей

0 организации, которые имеют вещественную форму, часто именуются материальными ценностями.

К ним относятся, в частности, основные средства, материалы, товары, готовая продукция.

Те материальные ценности, которые не могут быть использованы по назначению, не способны принести организации доход в будущем или выбывают, подлежат списанию.

Списание материальных ценностей имеет место в случаях их продажи, передачи в качестве вклада в уставный капитал другой организации, выявления недостачи или порчи при инвентаризации и т.д.

Интересное Почему почву надо охранять, мероприятия направленные на охрану почвенных ресурсов

Операции по списанию материальных ценностей подразумевают кредитование счетов учета соответствующих активов.

В частности, счетов 01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и др.

(). Основанием для отражения бухгалтерских записей по списанию материальных ценностей являются первичные учетные документы (). Как составить акт на списание материальных ценностей, расскажем в нашей консультации.

Форма ТОРГ-16. Акт списания товара

Автор статьиОльга Лазарева 2 минуты на чтение4 Акт списания товара (форма ТОРГ-16) оформляется для списания испорченного, бракованного или просроченного товара. Такая необходимость может возникнуть, например, в связи с неправильным его хранением.

Или же товар имеет достаточно короткий срок хранения, в течение которого не успел реализоваться.

Если после принятия ценностей к учету был обнаружен брак, срок действия товара истек или же он потерял свои потребительские свойства, то его можно списать с помощью оформления акта по форме ТОРГ-16.

Для того, чтобы списать испорченный или бракованный товар, руководителем назначается комиссия,

Как учесть списание неликвидных ТМЦ в бухгалтерском учете, по налогу на прибыль, НДС и какими документами оформить?

В зависимости от обстоятельств, сопровождающих списание, стоимость неликвидных ТМЦ может быть отнесена: на счет производственных расходов или расходов на продажу; на счет прочих расчетов с персоналом; на счет прочих расходов, в случае если виновные лица не установлены; на счет прибылей и убытков.

В целях исчисления налога на прибыль затраты, связанные с недостачей или порчей ТМЦ, могут быть учтены в качестве внереализационных или прочих расходов. Вопрос о необходимости восстановления НДС по неликвидным ТМЦ, списываемым с баланса, остается спорным.

Порядок документального оформления списания ТМЦ изложен в обосновании.

Заполнение ОС-1

Заполнение ОС-1 осуществляют согласно Порядку, утвержденному Госкомстатом Постановлением № 7 от 21 января 2003 года.

Оформлением, как правило, занимается сотрудник, который отвечает за учет основных средств.

Этапы документального оформления приемки-передачи ОС

Шаг 1. Предварительный. Ведение переговоров между сторонами, подписание договора, составление товаросопроводительных документов.

Шаг 2. Приемка-передача объекта. Комиссия принимает объект к учету. Члены комиссии заполняют соответствующие графы акты ОС-1 и подписывают документ.

Шаг 3. Все документы передаются принимающей стороне.

Шаг 4. Главный бухгалтер передающей стороны снимает объект с учета (со счета 01).

Шаг 5. Главный бухгалтер принимающей стороны ставит объект на учета.

Количество экземпляров акта зависит от выполняемой над объектом операции:

- При его передаче либо реализации передающая сторона составляет два экземпляра.

- При получении принимающая сторона составляет один экземпляр ОС-1.

Обратите внимание на заполнение разделов 1 и 2 формы. В первом приводят данные по объектам, которые уже были в эксплуатации. Второй заполняет принимающая сторона. Причем, только свой экземпляр.

Когда объект находится во владении двух и более юридических лиц, то они заполняют документ в части своей доли. Раздел «Справочно» должен содержать данные о всех собственниках и об их доле в объекте.

Подписывают заполненную форму ОС-1 следующие представители передающей и принимающей сторон:

- работники, которые отвечают за сдачу и прием основного средства;

- главные бухгалтеры;

- лица, входящие в состав приемной комиссии.

Учитывайте, что новый владелец должен составить дополнительный акт ОС-1. Дело в том, что в полученный экземпляр уже содержит данные об учете объекта у передающей стороны. Получающей стороне вносить информацию некуда. Но она обязана привести свои сведения. Сделать это следует в дополнительной форме. Она должна содержать:

- При отражении на счете 08:

- дату поступления основного средства в компанию;

- цену приобретения объекта;

- другие данные, полученные от передающей стороны.

- При отражении на счете 01:

- срок полезного использования;

- группу амортизации;

- метод начисления амортизации;

- инвентарный номер;

- первоначальную стоимость.

После передачи объекта для принимающей стороны полученный экземпляр ОС-1 становится аналогом накладной ТОРГ-12. Он служит основанием для оформления своего экземпляра ОС-1. Основанием также служит различная техническая документация (например, техпаспорт, инструкция по эксплуатации и т. п.).

Отметим: если принимающая сторона приобрела имущество для последующей перепродажи, то ей не следует оформлять акт ОС-1. Полученное имущество считается товаром. Его не нужно отражать в составе основных средств.

Передающая сторона оформляет акт ОС-1 в любом случае. Один экземпляр она оставляет себе, а второй передает принимающей стороне. Акт играет у нее роль товаросопроводительного документа (например, такого, как ТОРГ-12).

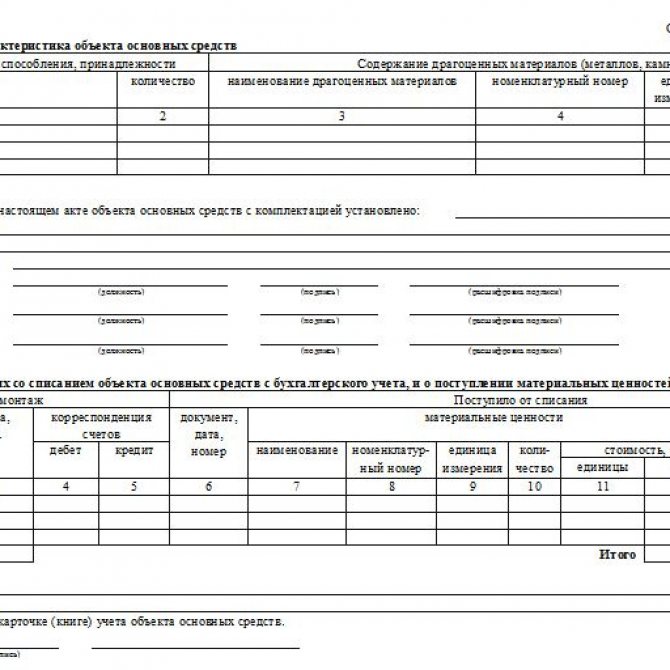

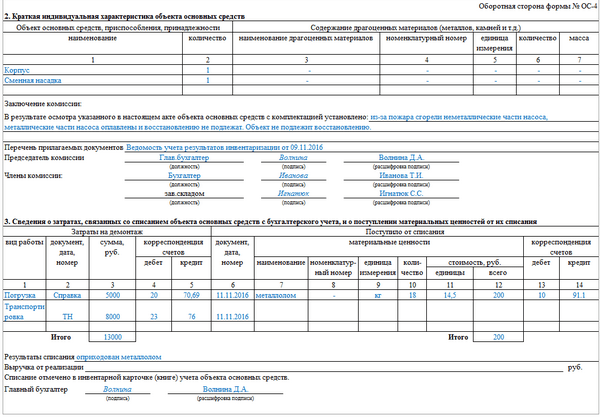

Общие рекомендации по оформлению акта

Бланк должен оформить сотрудник, который состоит в комиссии и ответственен за учет всех основных средств в компании. Всего нужно заполнить два экземпляра. При этом у каждой организации есть возможность дополнять принятый шаблон дополнительными графами, главное, не удалять и не корректировать те реквизиты, которые утверждены Госкомстатом. Прежде чем редактировать бланк, руководитель компании должен написать соответствующий приказ, в обратном случае документ потеряет свою юридическую силу.

Данный акт состоит из трех таблиц, которые нужно заполнить – каждая табличка разработана для подробного описания конкретных действий, информации, которые связаны с применением ОС. В графы первой таблички нужно перенести данные из акта-приема передачи основных средств, по которому ОС были переданы в производство. Сюда также вписывают общие данные об объектах, сроках использования, амортизационных отчислений.

В этой статье вы подробно узнаете про линейный метод начисления амортизации.

Что такое балансовая стоимость основных средств? Подробнее об этом .

мы рассмотрим образец составления приказа о списании основных средств.

В форму второй таблицы нужно внести сведения об имуществе, которое подлежит списанию, сюда же заносят информацию о наличии в ОС драгоценных металлов. Также сюда переносят важные данные из актов ОС-1.

Информация в третью таблицу заносится на основе данных о ликвидации объектов, поскольку этот процесс всегда связан с затратами на демонтаж оборудования, его разборку. Сюда же заносят стоимость ТМЦ, которые комиссия также признала непригодными для эксплуатации на предприятии.

Читайте также: Как отразить в бухгалтерском учете приобретение ГСМ за наличный расчет

Один из экземпляров оправляется в бухгалтерию, а второй должен храниться у сотрудника, который ответственен за сохранность основных средств. Также по этому документу ему передаются пригодные к эксплуатации механизмы и детали, полученные во время демонтажа оборудования. Если речь идет об акте по автотранспортным средствам, то кроме данного документа нужно дополнительно предоставить справку о снятии их с учета в ГИБДД.

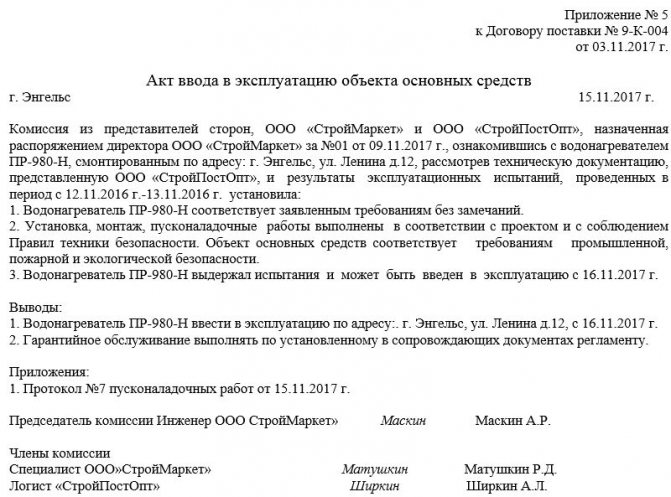

Документальное оформление учета основных средств: поступление ОС в фирме

Правила документального оформления поступления ОС на предприятие в российской нормативной базе не закреплены. Вместе с тем отдельные положения содержатся в законе о бухучете от 06.12.2011 № 402-ФЗ, а также в методических указаниях по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н.

В частности, в п. 38 методических указаний № 91н разъяснено, что в учете следует отразить факт поступления ОС в тот момент, когда произошло подписание акта приемки-передачи ОС руководителем компании.

ВАЖНО! При этом указано, что такой акт следует составлять на каждый отдельный инвентарный объект. Исключение предусмотрено только для однотипных объектов ОС, имеющих одинаковую стоимость, которые фирма принимает к учету единовременно: в такой ситуации достаточно будет составить 1 общий акт по всем таким однородным ОС.

Какой-либо формы указанного акта, которая была бы обязательна к применению всеми компаниями, законодателем в настоящее время не установлено. Поскольку такой документ является первичным, фирма самостоятельно может разработать для своей практики форму такого акта (в силу ст. 9 закона № 402-ФЗ) или воспользоваться бывшими ранее (до 01.01.2013) обязательными унифицированными формами, утвержденными постановлением Госкомстата РФ от 21.01.2003 № 7.

Это постановление содержит следующие формы актов, которыми фирма имеет право задокументировать поступление ОС:

- ОС-1. Это стандартный шаблон, который компания может использовать применительно к любому вновь поступающему объекту ОС за исключением зданий (для них предусмотрен специальный шаблон по форме ОС-1а).

- ОС-1б. Такой шаблон фирма может применить, если принимает к учету не один объект, а сразу группу однородных.

- ОС-14. Актом по такой форме компания может оформить поступление в распоряжение фирмы (на ее склад) оборудования, которое в будущем (после осуществления монтажа), будет использоваться в качестве ОС. Передачу ОС в монтаж оформляют актом по форме ОС-15.

ВАЖНО! Независимо от того, каким актом оформлялось поступление ОС в фирму, принятие его в эксплуатацию на производство все равно следует задокументировать актом по типовой форме ОС-1.

После того как акт о поступлении составлен, он вместе с сопроводительными документами технического характера об оборудовании передается в бухгалтерию фирмы. Бухгалтерия, в свою очередь, открывает инвентарную карточку по каждому объекту ОС (форма карточки ОС-6) либо по группе однородных объектов ОС (форма карточки ОС-6а). Возможно также ведение инвентарной книги (форма ОС-6б).

О том, когда применение инвентарной книги оказывается целесообразным, читайте в материале «Унифицированная форма № ОС-6б — бланк и образец».

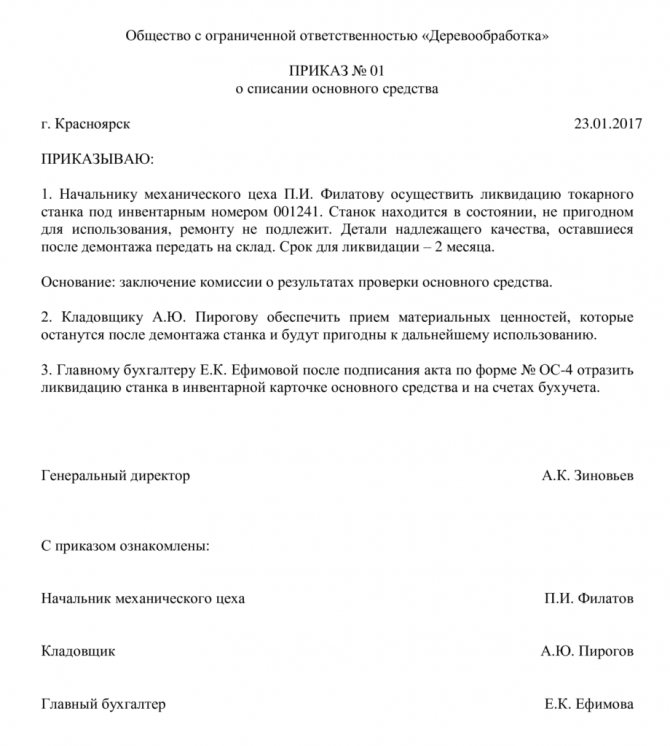

Причины списания основных средств: примеры и термины

Акт на списание, приказ о списании – оба эти документа требуют указывать причины списания основных средств (примеры, термины помогут разобраться с возможными ситуациями).

В приказе Минфина РФ № 26н от 30 марта 2001 года сказано, что если основное средство выбывает из основного фонда организации или не может принести доход организации, то его стоимость необходимо списать.

Приказ Минфина РФ №91н от 13 октября 2003 года в качестве обоснования для выбытия основных средств указывает, что объект не используют на постоянной основе в производственных или управленческих целях.

Если же рассматривать списание основных средств более глобально, то можно выделить следующие причины:

- организация продала ОС;

- объект был передан другой организации на безвозмездной основе;

- основное средство поменяли на другое;

- из-за физического или морального износа;

- порча (частичная или полная) вследствие ЧС;

- ОС используется в качестве вклада в УК;

- объект был украден, утерян или испорчен, что было установлено только вследствие проведения инвентаризации на предприятии.

Износ основного средства

Любое основное средство (за редким исключением) теряет свои качественные характеристики, выходит из строя. Использование такого оборудования со временем становится невыгодным для предприятия. Различают следующие разновидности износа:

- Физический износ. Это материальный износ используемых основных средств, вследствие которого его свойства и эксплуатационные характеристики ухудшаются.

- Моральный износ. Подразумевает обесценивание ОС из-за появления более технологичных и современных аналогов, что приводит к снижению затрат на производство в случае их использования. Этот вид износа не всегда возможно спрогнозировать, так как он зависит от скорости технического прогресса. Иногда оборудование морально устаревает уже через несколько лет, а иногда его использование актуально и через десятилетия. Этот параметр во многом зависит от того, в какой отрасли используется конкретное основное средство.

Физический износ может совпадать со сроком эксплуатации. Тогда все затраты на его приобретение будут полностью амортизированы. Если же изнашивание объекта произошло раньше установленного срока, то часть стоимости нужно будет учитывать при списании.

Другие причины списания ОС

Износ – не единственная причина для списания объектов ОС. Например, его могут просто продать другой компании. В этом случае составляется не акт о списании, а акт приема-передачи. Если ОС используют для внесения взноса в УК другой компании, то тоже используется акт приема-передачи, в этом случае стоимость объектов относится не на расходы, а признаются финансовыми вложениями.

Организация может потерять основные средства в результате их хищения или кражи. Тогда дальнейшие действия зависят от того, возможно ли установить ответственное лицо, является ли оно работником организации.

Причин для списания основных средств много, каждая из них имеет определенный регламент дальнейших процедур, требует отнесения понесенных расходов на определенные счета, а, следовательно, и составления соответствующих проводок.

Порядок оформления выбытия ОС в компании

Наиболее часто встречающиеся ситуации выбытия ОС из производственной активности связаны с одним из следующих обстоятельств:

- фирма решила продать ОС;

- ОС предприятия признается подлежащим списанию.

Каждое из приведенных выше обстоятельств требует специфического документального оформления.

Если фирма продает свое ОС, то, как и в случае с покупкой, необходимо составить акт приемки-передачи ОС (п. 81 методических указаний № 91н). Он составляется по правилам и по формам, описанным выше в отношении ситуации с поступлением ОС в фирму. Т. е. если компания продает ОС, не являющееся зданием, то акт может быть составлен по форме ОС-1. Если же продается здание, то наиболее подходящий шаблон для акта — ОС-1а. А в случае, когда компания продает одновременно группу однородных ОС, следует оформить выбытие актом ОС-1б.

ОБРАТИТЕ ВНИМАНИЕ! Составлять указанные выше акты следует не только в ситуации, когда происходит непосредственно продажа ОС, но и при передаче объекта фирмой в уставный капитал иной организации, а также при безвозмездной передаче третьему лицу.

Оформлять такие документы надо обязательно в любом случае, независимо от того, кем является покупатель (физическим лицом или компанией). На это указало УМНС РФ по г. Москве в письме от 17.05.2004 № 26-12/33266.

Второй возможный вариант — ОС в компании устарело, полностью прослужило отведенный временной отрезок либо сломалось в результате воздействия каких-либо внешних факторов, при этом восстановление или ремонт такого ОС нецелесообразны с экономической позиции для фирмы. Такое ОС должно быть списано.

Но для этого п. 77 методических указаний № 91н требует создания специальной комиссии из экспертов производства, которые решат, следует списывать такое ОС или нет.

Если такая комиссия решит не восстанавливать объект ОС, а полностью его списать, то после получения письменного решения комиссии компания должна будет задокументировать факт выбытия ОС специальным актом. Его форма, так же как и по ранее описанным документам, может быть разработана фирмой самостоятельно или выбрана из унифицированных. В последнем случае это будут такие формы:

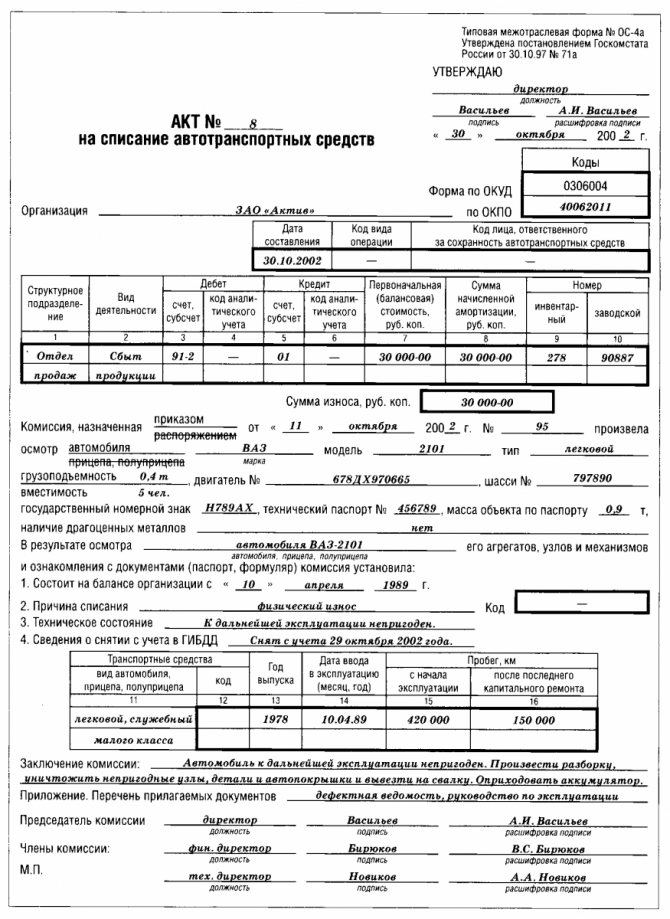

- ОС-4 — если фирма списывает один объект ОС, который не является автотранспортом (для автотранспорта следует применить форму ОС-4а);

- ОС-4б — когда осуществляется списание не одного объекта ОС, а группы однородных.

После того как акт о выбытии ОС составлен, специалист бухгалтерии проставляет в инвентарной карточке объекта отметку о том, что ОС выбыло.

О том, какие проводки делаются при выбытии ОС и как рассчитать коэффициент выбытия, читайте в статье «Формула расчета коэффициента выбытия основных средств».

Какие ошибки документального оформления движения ОС наиболее распространены

На практике встречаются ситуации, когда фирма забывает оформить прием ОС соответствующим актом, мотивируя это тем, что обязательной для применения формы такого акта законодатель не установил.

Такой подход неверен, поскольку с 01.01.2013 компаниям предоставлено право самим разрабатывать формы учетных документов, в том числе и форму акта о приемке-передаче ОС. Единой обязательной формы нет. Но это не значит, что акт можно не составлять. Ведь если акт отсутствует, это означает, что фирма фактически признает, что объект ОС пока еще не готов для использования.

ВАЖНО! Только после подписания акта о приемке-передаче фирма может открывать инвентарную карточку по объекту ОС.

Вместе с тем на практике некоторые организации нарушают порядок документального оформления основных средств, открывая сначала инвентарные карточки (в момент поступления объектов в компанию), а затем только подписывая акт (когда ОС готов к эксплуатации).

Инвентарная карточка — документ, который выступает в роли биографии для объекта ОС. Фирма ведет такую карточку на протяжении всего срока службы ОС. Новая карточка может заводиться, только когда объект прошел коренную модернизацию, в результате которой в старой карточке фирма уже не может зафиксировать все характеристики ОС.

Поэтому если компания с некоторой периодичностью переоформляет карточки по каким-либо объектам, то данные действия тоже следует считать ошибочными.

Правила оформления списания ОС

Выбытие основных средств (ОС) из учета происходит в силу разных причин:

- продажа;

- дарение;

- обмен;

- передача в виде вклада в уставный капитал;

- моральное или физическое устаревание;

- ликвидация (при чрезвычайных ситуациях или частичная);

- недостача или порча, обнаруженные по итогам инвентаризации и т. д.

Если первые 4 основания для выбытия оформляют стандартными документами по приемке-передаче между передающей и получающей сторонами, то процедура выбытия ОС в силу последних 3 причин требует соблюдения особого порядка. Такой порядок оговорен в пп. 77–80 Методических указаний по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания) и состоит из следующих шагов:

- Создание комиссии по выбытию ОС, которая утверждается приказом главы организации.

- Оформление соответствующего заключения комиссией после проверки выбывающих ОС.

- Подписание приказа на списание или частичную ликвидацию ОС руководителем.

- Составление акта о списании ОС на основании приказа руководителя.

- Изменение данных в инвентарной карточке ОС и отражение операции в бухучете.

Об оформлении приказа на списание и бухгалтерских проводках, которые за ним последуют, читайте в материале «Составляем приказ на списание основных средств – образец».

Списание с утилизацией

После составления акта, подтверждающего, что материальные ценности признаны списанными, бухгалтеру необходимо сделать следующие проводки:

- Дт 94 Кт 10. В этой проводке бухгалтер отражает балансовую стоимость списанных ТМЦ, данные при этом берутся непосредственно из акта;

- Дт 20 Кт 94. В ней отражаются стоимость недостачи, утраты или порчи материалов в пределах их максимальной убыли. Такие сведения также могут быть приведены в акте либо их следует запросить отдельно и оформить в специальной бухгалтерской справке. Если превышен лимит естественной убыли, делать проводку со счета Дт 20 нельзя, необходимо дополнительно составить субсчета.

Интересное Как дальше жить с мусором: опыт крупнейшего в европе перерабатывающего технопарка

Это основные проводки, в некоторых случаях потребуется указать иные счета. Например, в случае порчи имущества в результате природной катастрофы делают проводку Дт 99 Кт 100. При формировании данных по счетам, оформлении операций движения ТМЦ используются данные из акта.