Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование, на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.

Помимо этого, срок уплаты страховых взносов, кроме взносов на травматизм, переносится, если его последний день выпадает на день, признаваемый нерабочим в соответствии с актом Президента РФ (п. 7 ст. 6.1 НК РФ).

Для включенных на 01.03.2020 в реестр субъектов МСП организаций, занятых в наиболее пострадавших от распространения коронавируса сферах деятельности, был продлен срок уплаты взносов с выплат физлицам (Постановление Правительства РФ от 02.04.2020 № 409):

- за март — май 2021 года — в общем случае на 6 месяцев. А если такой субъект МСП работает в отрасли из Перечня, приведенного в п. 4 Постановления Правительства РФ от 07.11.2020 № 1791, то для него срок уплаты взносов с выплат за март 2021 года продлен на 9 месяцев (п. 1 Постановления Правительства РФ от 07.11.2020 № 1791);

- за июнь — июль 2021 г. — на 4 месяца.

Сроки продлены и для организаций, включенных в реестр социально ориентированных НКО, получающих поддержку в связи с распространением коронавируса.

Суммы страховых взносов, срок уплаты которых продлен, надо перечислять ежемесячно в размере 1/12 не позднее последнего числа месяца. Начинать нужно с месяца, следующего за месяцем, в котором наступает срок уплаты с учетом продления.

Сроки уплаты страховых взносов в 2021 году (без учета переносов):

- за декабрь 2021 года — 15.01.2020

- за январь — 17.02.2020

- за февраль — 16.03.2020

- за март — 15.04.2020

- за апрель — 15.05.2020

- за май — 15.06.2020

- за июнь — 15.07.2020

- за июль — 17.08.2020

- за август — 15.09.2020

- за сентябрь — 15.10.2020

- за октябрь — 16.11.2020

- за ноябрь — 15.12.2020

- за декабрь — 15.01.2021

КБК 2021 (подготовлено экспертами )

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Читайте также: Инструкция: оформляем заявление на сверку расчетов с налоговой

Получить бесплатный доступ на 14 дней

ИП должны отдельно платить взносы за своих сотрудников, а отдельно за себя. На 2021 год для ИП платеж на ОМС равен 8 426 рублей. КБК для уплаты фиксированных медицинских взносов, а также пеней и штрафов за просрочку для ИП в 2021 году:

ПлательщикСумма взносовПеняШтрафИП «за себя»182 1 0213 160182 1 0213 160182 1 0213 160

Задолженность, пени и штрафы, образовавшиеся до 2021 года, по медицинским платежам ИП за себя погашают по КБК, в которых на 16-17 знакоместах ставятся единицы — 182 1 0211 160. В остальном коды идентичны указанным в таблице.

КБК или код бюджетной классификации – это реквизиты в платёжных и банковских документах, на основании которых происходит распределение перечисленных плательщиком сумм. Если указан неверный КБК, платёж будет считаться уплаченным, но из-за того, что он распределён неверно, за плательщиком будет признана недоимка. Чтобы разобраться в этом вопросе, придётся производить розыск платежа и его перераспределение.

В отношении уплаты страховых взносов за сотрудников и индивидуальных предпринимателей за себя ситуация усложняется тем, что взносы на обязательное пенсионное и медицинское страхование, а также взносы на случай временной нетрудоспособности и материнства оплачивают в налоговую инспекцию, а взносы на травматизм за работников выплачивают в фонд соцстраха.

Справочник КБК на 2021 год приводится в Приказе Минфина России от 29.11.2019 N 207н. Так же в этом документе указываются коды доходов для разных систем налогообложения и государственных пошлин.

КБК по страховым взносам в 2021 году отражает эта переходная таблица (код указывают в поле 104 платежки).

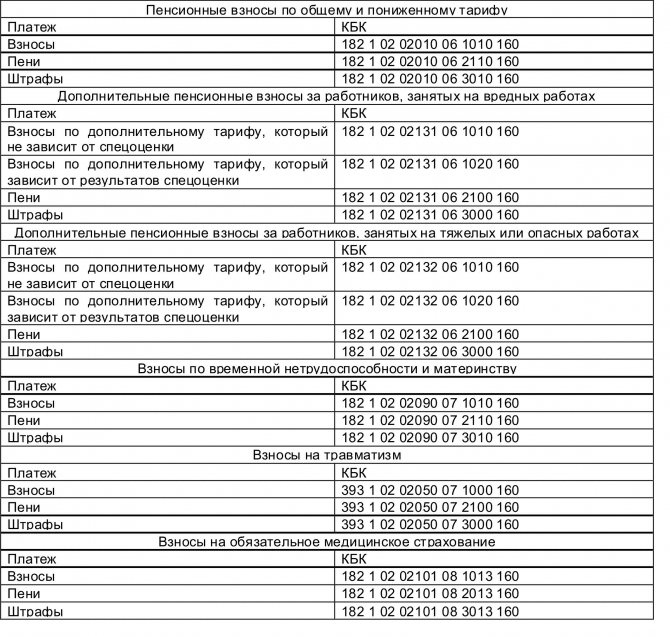

Новые КБК по страховым взносам в 2021 году

Вид платежа КБК Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (в том числе, с дохода свыше 300 000 рублей) 182 0210 160 Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя 182 1 0213 160 На обязательное пенсионное страхование работников 182 1 0210 160 На обязательное медицинское страхование работников 182 1 0213 160 На случай временной нетрудоспособности и в связи с материнством 182 1 0210 160 Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых не зависит от результатов спецоценки 182 1 0210 160 Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки 182 1 0220 160 Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки 182 1 0210 160 Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых зависит от результатов спецоценки 182 1 0220 160

Страховые взносы на травматизм за работников (ИП сами за себя их не платят) отчисляют по-прежнему в Фонд социального страхования, КБК для них: 393 1 0200 160.

Наименование платежаКБКНалог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков)182 1 0100 110Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков)182 1 0100 110Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков)182 1 0100 110Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков)182 1 0100 110НДС, кроме импортного182 1 0300 110Налог на имущество, не входящее в Единую систему газоснабжения182 1 0600 110Налог на имущество, входящее в Единую систему газоснабжения182 1 0600 110Налог по упрощенке с объектом «доходы»182 1 0500 110Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог182 1 0500 110ЕНВД182 1 0500 110ЕСХН182 1 0500 110НДФЛ для налогового агента182 1 0100 110Транспортный налог182 1 0600 110Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя182 1 0600 110

Коды бюджетной классификации КБК на 2021 год утверждены приказом Минфина России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при уплате пеней по налогам в 2021 году.

Наименование платежаКБКНалог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков)182 1 0100 110Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков)182 1 0100 110Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков)182 1 0100 110Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков)182 1 0100 110НДС182 1 0300 110Налог на имущество, не входящее в Единую систему газоснабжения182 1 0600 110Налог на имущество, входящее в Единую систему газоснабжения182 1 0600 110Налог по упрощенке с объектом «доходы»182 1 0500 110Налог по упрощенке с объектом «доходы минус расходы»182 1 0500 110ЕНВД182 1 0500 110ЕСХН182 1 0500 110НДФЛ для налогового агента182 1 0100 110Транспортный налог182 1 0600 110Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя182 1 0600 110

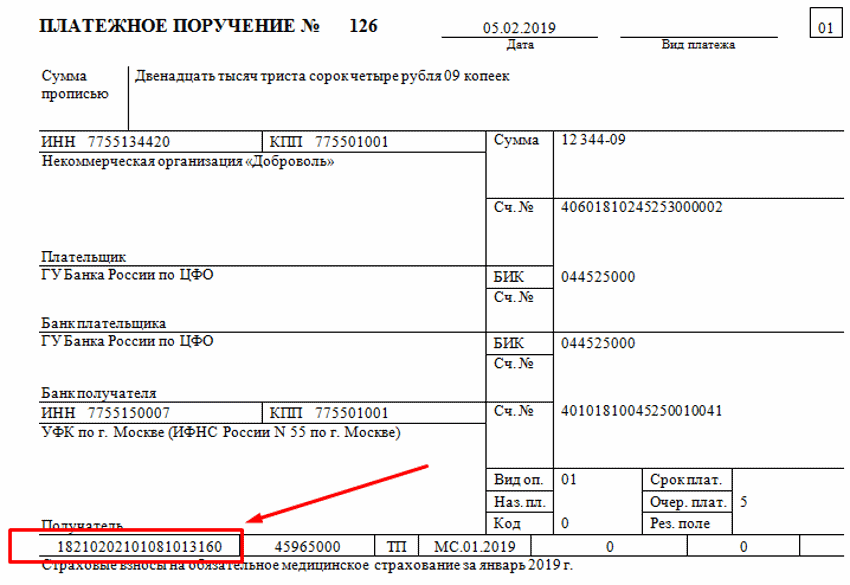

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».

ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

Данные положения предусмотрены Приказом Минфина РФ от 12.11.2013 № 107н.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

Читайте также: Блок контейнер движимое или недвижимое имущество

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106–109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

В поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (например, МС.11.2020).

Кому платить?

Страховой взнос на ОМС предназначен для ФФОМС, однако платёж необходимо отправлять в налоговую инстанцию.

С этой целью ИП, организации и лица, занятые частной практикой, имеющие расчётный счёт в банке, могут оформить специальное платёжное поручение.

Интересная статья: Новый пластиковый полис ОМС: как выглядит, где получить, образец документа.

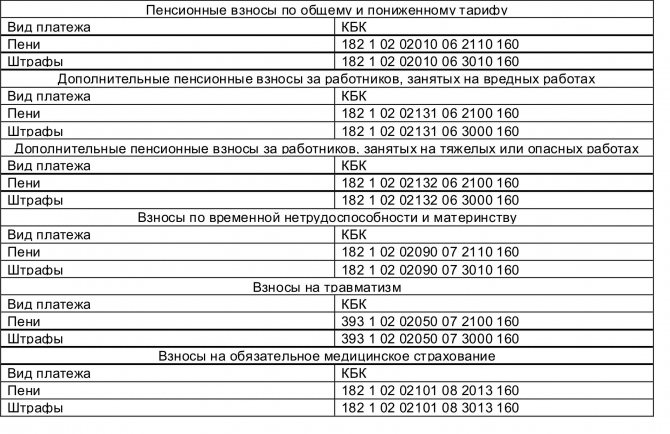

КБК по страховым взносам

Таблица «Коды бюджетной классификации для уплаты взносов в 2021 году»

Платеж КБК для платежей по взносам (по основным тарифам) с 2020 годаПенсионныеВзносы182 1 02 02010 06 1010 160Пени182 1 02 02010 06 2110 160Штрафы182 1 02 02010 06 3010 160Социальное страхование (ВНиМ)Взносы182 1 02 02090 07 1010 160Пени182 1 02 02090 07 2110 160Штрафы182 1 02 02090 07 3010 160МедицинскиеВзносы182 1 02 02101 08 1013 160Пени182 1 02 02101 08 2013 160Штрафы182 1 02 02101 08 3013 160

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).

Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

ВС РФ вынес определение, что оштрафовать за неуплату взносов могут только по итогам года.

Как налоговики рассчитают сумму штрафа за опоздание с уплатой взносов? Для расчета штрафа неуплаченную сумму взносов определяют на 30-е число месяца, следующего за отчетным или расчетным периодом, а не на 15-е число, когда взносы нужно было перечислить. Так, если на 30-е число взносы уплачены в полном объеме, то за опоздание с расчетом штраф составит 1 тыс. рублей. Такие разъяснения даны ФНС РФ в письме от 09.11.2017 № ГД-4-11/[email protected]

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

Читайте также: Облагается ли натуральный доход страховыми взносами

КБК в ФСС на 2021 и 2020 год

Работодатели обязаны платить взносы на травматизм за сотрудников. Для всех организаций и предпринимателей действует одинаковый порядок.

«Несчастные» взносы перечисляйте в отделение ФСС по адресу компании. Если у вашей организации есть самостоятельные подразделения, то они вправе сами уплачивать взносы за работников при условии, что:

- отделение самостоятельно начисляет и выплачивает зарплату работникам;

- отделение находится на отдельном балансе и имеет расчетный счет.

Если одно из 2 условий не соблюдено, то платежи в соцстрах уплачивает головная компания.

Организации перечисляют взносы до 15 числа месяца после отчетного. Если дата платежа — выходной день, вносите оплату в ближайший будний день. Если вы перечислили взносы не вовремя, то за каждый день просрочки пеня будет увеличиваться. КБК для уплаты пени:

393 1 0200 160

Если вы не платите взносы в ФСС или платите, но не полностью, вам выпишут штраф. Согласно статье 26.24 125-ФЗ, штраф увеличится, если работники ФСС докажут, что организация не платила взносы специально. Код для перечисления штрафа:

393 1 0200 160

Если вы указали КБК с ошибкой, обязанность по уплате взносов будет неисполненной. Тогда у организации появляется задолженность по платежам в Соцстрах, и позже ей будут начислены пени. При обнаружении ошибки, необходимо написать заявление в ФСС об уточнении платежа.

Важно! Фонд социального страхования будет рассматривать ваше заявление, если допущена ошибка в любой цифре, кроме первых трех. Если вы указали код не 393, а другие цифры, то платежка не подходит под админтстрирование ФСС, и фонд не сможет его проверить. Заявление составляется в свободной форме.