- Почему ФСС не принял к зачету пособия?

- Пособие на погребение

- Начисление пособия стороннему лицу

- Начисление пособия сотруднику

- Формирование заявления на возмещение в ФСС 1С

- Отражение пособий в отчетности по страховым взносам

- Алгоритм отражения в учете пособий, не принятых ФСС к зачету

- Возмещение детских пособий

- Пособия на детей: проводки

- Учет пособий, не принятых к зачету ФСС: работник вернул пособие

- Возмещение по больничным листам

- Учет больничных листов: примеры

- Учет пособий, не принятых к зачету ФСС: работник не вернул пособие

- За чей счет расходы на СОУТ

- Как отражать облагаемое взносами не зачтенное ФСС пособие: отчетность налогового агента

- Возмещение фсс за медосмотр 2021 год проводки бюджетный учет

- Какие проводки использовать для учета пособий

- Как отражать облагаемое взносами не зачтенное ФСС пособие: отчетность страхователя

- Сколько можно вернуть из ФСС

- В каком объеме ФСС компенсирует расходы

Почему ФСС не принял к зачету пособия?

Траты на оплату листков нетрудоспособности, декретных и детских пособий, а также иные меры соцподдержки работников работодателю компенсирует ФСС: либо соцвыплаты засчитываются в счет взносов на временную нетрудоспособность и материнство (ВНиМ), либо возмещаются страхователю на расчетный счет.

Для принятия соцрасходов к зачету или возмещению ФСС должен их проверить. Согласно подп. 4 п. 1 ст. 4.2 и п. 4 ст. 4.7 закона «Об обязательном соцстраховании на случай ВНиМ» от 29.12.2006 № 255-ФЗ соцстрах имеет право не засчитывать расходы на выплату пособий по госсоцстрахованию, если они произведены:

- на основании неверно оформленных либо выданных с нарушением законодательства документов;

- с нарушением законодательства РФ о соцстраховании;

- вовсе без подтверждающих документов.

См. также: «Мог ли ФСС отказать в возмещении пособия, если работник уволился, а копии его трудовой у фирмы нет?».

ФСС может обвинить организацию в создании искусственных условий для возмещения или зачета бюджетных средств. Мы разобрали такие случаи в этой статье.

ФСС также отказывает в возмещении или зачете, если считает, что больничный лист поддельный.

Читайте также: НДФЛ с материальной выгоды по беспроцентному займу (КБК, проводки, ставка)

Как бухгалтеру действовать при подозрении, что листок нетрудоспособности поддельный, читайте здесь.

Можно ли подтвердить правомерность расходов иными документами, если ФСС не принял к зачету расходы на оплату листков нетрудоспособности в связи с их утерей? Ответ на это вопрос вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к разъяснениям эксперта.

Итак, у ФСС есть полномочия отказать страхователю в зачете или возмещении соцвыплат. Организация может в таком случае либо спорить с фондом в суде, либо согласиться с госорганом. Если возместить соцвыплаты так и не удалось, то бухгалтеру придется внести ряд корректировок в учет и отчетность по не принятым фондом расходам.

Пособие на погребение

Пособие на погребение выплачивается в размере произведенных расходов на погребение согласно гарантированному перечню услуг из п. 1 ст. 9 Закона от 12.01.1996 N 8-ФЗ, но не более размера, предусмотренного Постановлением Правительства на дату смерти (п. 1 ст. 10 Закона от 12.01.1996 N 8-ФЗ). Размер пособия увеличивается на районный коэффициент, установленный в местности.

Предельный размер пособия в 2021 году составляет 6 124,86 руб. (Постановление Правительства РФ от 29.01.2020 N 61).

Размер пособия пересмартивается ежегодно с 1 февраля текущего года.

Пособие на погребение не облагается НДФЛ (п. 1 ст. 217 НК РФ) и страховыми взносами (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ).

Для возмещения расходов на выплату пособия на погребение работодатель предоставляет в ФСС в бумажном виде (п. 10 Положения, утв. Постановлением Правительства РФ от 21.04.2011 N 294):

- заявление (по форме, утв. Приказом ФСС РФ от 24.11.2017 N 578);

- справку о смерти (получатель пособия представляет справку работодателю, у которого трудился умерший).

Пособие выплачивается в день обращения (п. 2 ст. 10 Федерального закона от 12.01.1996 N 8-ФЗ).

ФСС возмещает расходы путем перечисления на счет организации. Зачет в счет предстоящих платежей не предусмотрен (п. 2 Положения, утв. Постановлением Правительства РФ от 21.04.2011 N 294, Письмо ФНС РФ от 14.02.2017 N БС-4-11/[email protected] (п. 2)).

Начисление пособия стороннему лицу

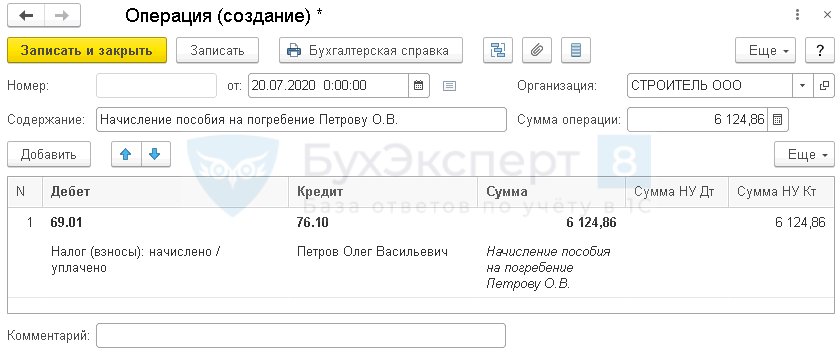

21 июля в Организацию обратился родственник умершего сотрудника Петров О. В. с заявлением о выплате пособия на погребение. К заявлению приложены документы на оплату расходов на погребение, на сумму 10 000 руб.

21 июля Организация выплатила пособие.

31 июля Организация подала в ФСС заявление о возмещении расходов.

Шаг 1. Отразите начисление пособия документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную.

Читайте также: Образец заполнения акта о результатах инвентаризации (Форма 0504835) 2021 года

Особенности заполнения документа Операция, введенная вручную по примеру:

- Дебет — 69.01 «Расчеты по социальному страхованию»;

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Кредит — 76.10 «Прочие расчеты с физическими лицами»;

- Субконто 1 — физическое лицо, которому выплачивается пособие, выбирается из справочника Физические лица;

- Сумма, Сумма НУ Кт — сумма пособия (в нашем примере — 6 124,86 руб.).

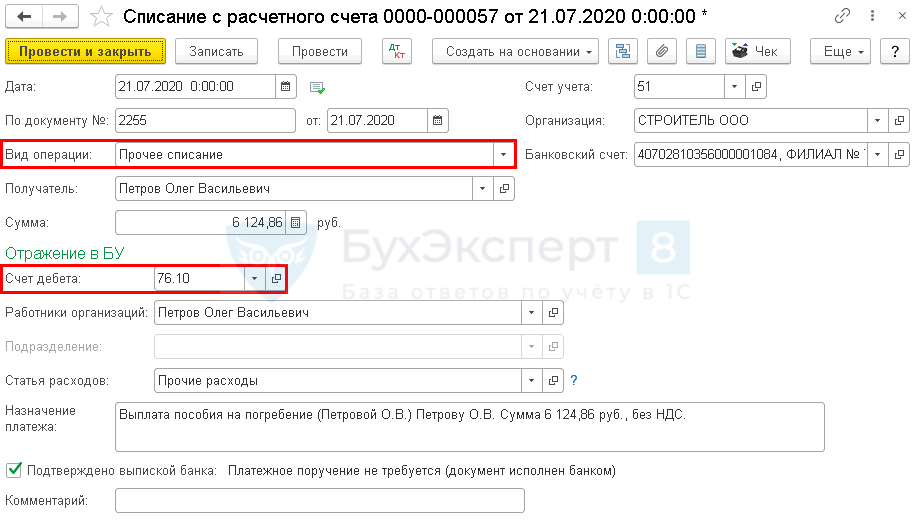

Шаг 2. Отразите выплату пособия документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Получатель — физическое лицо, которому выплачивается пособие, выбирается из справочника Контрагенты (используется для заполнения платежного поручения);

- Счет дебета — 76.10 «Прочие расчеты с физическими лицами»;

- Работники организаций — физическое, в т. ч. стороннее лицо, которому выплачивается пособие, выбирается из справочника Физические лица;

- Статья расходов — Прочие расходы: Вид движения — Прочие платежи по текущим операциям.

В платежном поручении на выплату пособия укажите код вида дохода — 2, т. к. на данную выплату нельзя обращать взыскание (пп. 17 ч. 1 ст. 101 Федерального закона N 229-ФЗ).

Подробнее Коды видов дохода в платежных документах

Начисление пособия сотруднику

Если пособие на погребение получает работник организации, его следует отразить в 1С: БП 3.0 с помощью специально созданного начисления в документе Начисление зарплаты (Зарплата и кадры – Все начисления).

24 июля в Организацию обратился работник Осипов И. С. с заявлением о выплате пособия на погребение несовершеннолетнего родственника. К заявлению приложены документы на оплату расходов на погребение на сумму 10 000 руб.

В тот же день Организация выплатила пособие.

17 августа июля Организация подала в ФСС заявление о возмещении расходов.

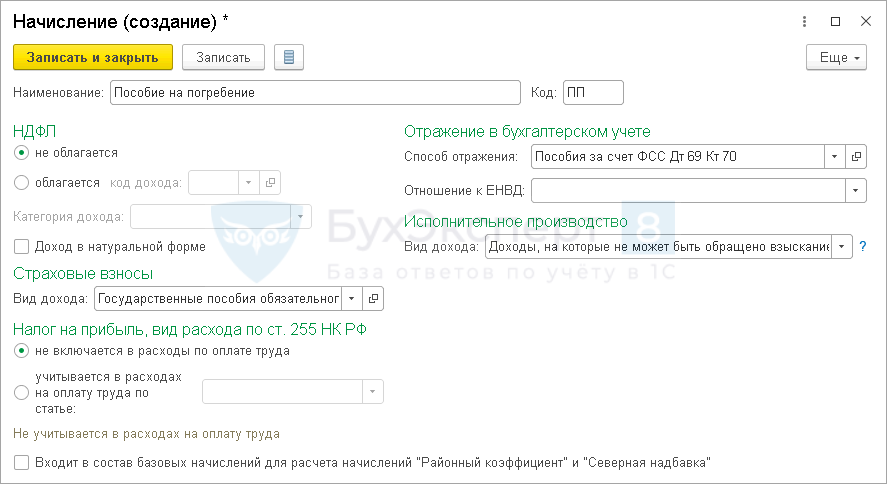

Шаг 1. Создайте новый вид начисления — Пособие на погребение в разделе Зарплата и кадры — Расчет зарплаты — ссылка Начисления — кнопка Создать.

Укажите:

- в разделе НДФЛ: переключатель — не облагается;

- Вид дохода— Государственные пособия обязательного социального страхования, выплачиваемые за счет ФСС;

- переключатель — не включается в расходы по оплате труда;

Сумма пособия с учетом районных коэффициентов рассчитывается и указывается в программе вручную, поэтому флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» устанавливать не нужно.

- Способ отражения— создайте новый способ отражения в бухгалтерском учете. PDF

- Вид дохода— Доходы, на которые не может быть обращено взыскание (без оговорок).

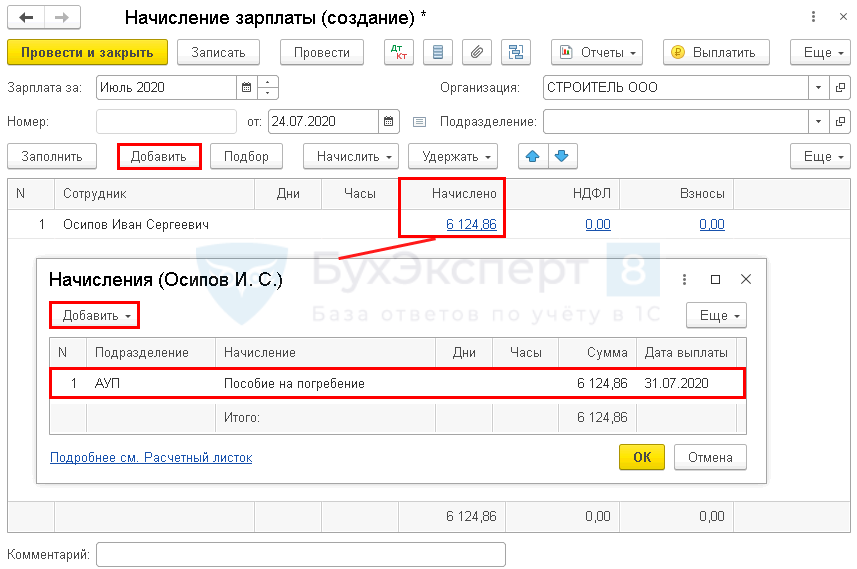

Шаг 2. Начисление пособия отразите документом Начисление зарплаты в разделе Зарплата и кадры — Все начисления — кнопка Создать — Начисление зарплаты.

Читайте также: Образец. Приказа об учетной политике для некоммерческой организации

По кнопке Добавить укажите получателя пособия, затем в графе Начислено по ссылке внесите изменения по сотруднику, которому выплачивается пособие:

- по кнопке Добавить укажите созданное ранее начисление Пособие на погребение и сумму пособия.

В расчете 6-НДФЛ пособие на погребение не отражается (Письмо ФНС РФ от 24.03.2016 N БС-4-11/5106), поэтому дата выплаты значения не имеет.

Шаг 3. Создайте ведомость и выплатите пособие обычным способом для выплаты зарплаты.

Если пособие выплачивается через банк, то ведомости и платежные поручения сформируются с учетом указанных кодов вида дохода в начислениях.

Подробнее:

- Автоматическая подстановка кода выплаты доходов в ведомости

- Коды видов дохода в платежных документах

Формирование заявления на возмещение в ФСС 1С

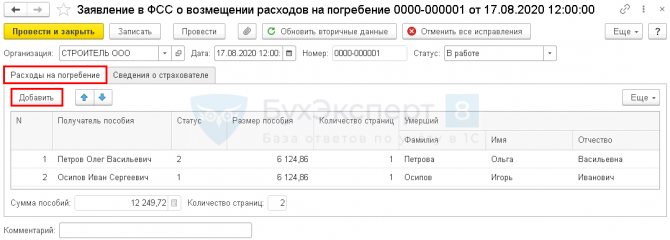

Создайте документ Заявление в ФСС о возмещении пособий на погребение из рабочего места Пособия за счет ФСС в разделе Зарплата и кадры (либо из журнала Передача в ФСС сведений о пособиях в разделе Зарплата и кадры).

Документ заполняется вручную.

Укажите на вкладке Расходы на погребение:

- Получатель пособия — по кнопке Добавить добавьте физическое лицо, получившее пособие, выбирается из справочника Физические лица;

- Статус — выберите из списка статус физического лица по отношению к умершему;

- Размер пособия — сумма выплаченного пособия (в нашем примере 6 124,86 руб.);

- Количество страниц — количество справок о смерти;

- Умерший — ФИО умершего, на которого выплачено пособие.

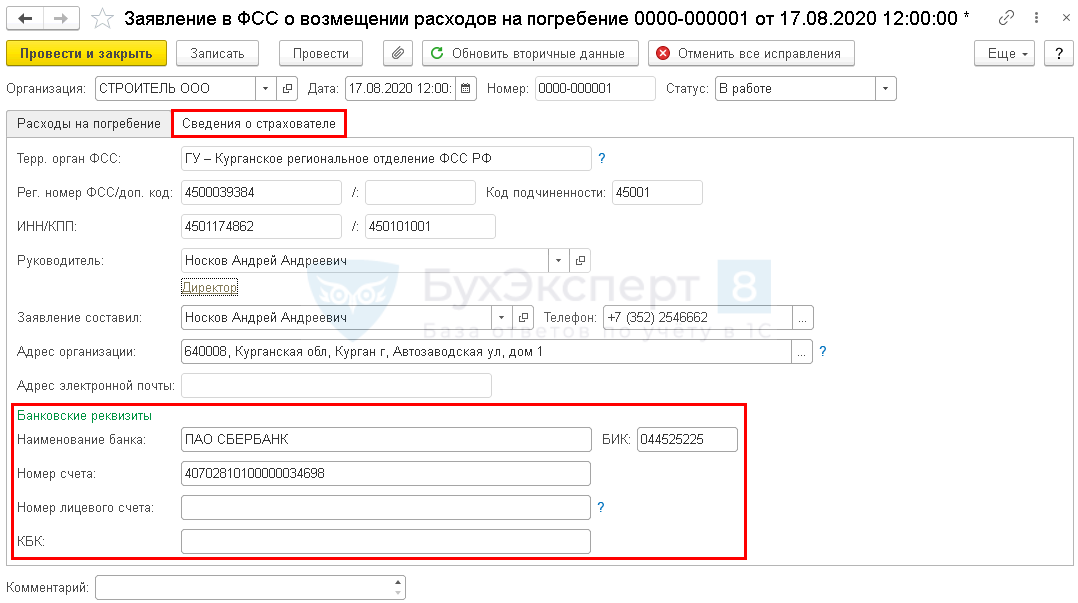

На вкладке Сведения о страхователе данные организации заполняются из карточки организации, раздел Банковские реквизиты заполните вручную.

Распечатайте заявление по кнопке Печать из журнала Передача в ФСС сведений о пособиях в разделе Зарплата и кадры. PDF Сдайте в ФСС на бумаге лично или по почте.

Отражение пособий в отчетности по страховым взносам

Пособие на погребение в РСВ:

- выплаченное лицам, не являющимся работниками организации — не отражается (Письмо ФНС РФ от 03.09.2018 N БС-4-11/[email protected]);

- выплаченное работникам организации — отражается (пп. 1 п. 1 ст. 422 НК РФ, п. 10.7 Порядка, утв. Приказом ФНС РФ от 18.09.2019 N ММВ-7-11/[email protected]): PDF стр. 030 подр. 1.1, 1.2 раздела 1;

- стр. 030 Приложения 2 к разд.1.

Пособие на погребение в 4-ФСС:

- выплаченное лицам, не являющимся работниками организации — не отражается;

- выплаченное работникам организации — отражается (ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ, п. 7.2 Приложения 2 к Приказу ФСС РФ от 26.09.2016 N 381): PDF стр. 2 Таблицы 1.

Алгоритм отражения в учете пособий, не принятых ФСС к зачету

Если ФСС не принял облагаемое пособие и отказал в возмещении или зачете соцвыплат, то бухгалтер должен поступить следующим образом:

- Сторнировать в бухучете суммы незачтенных пособий.

- Списать незачтенные суммы в расходы либо удержать их с работника.

- Исчислить с незачтенной соцвыплаты страховые взносы — это наиболее безопасный путь для страхователя в настоящий момент, рекомендованный ФНС и Минфином (письма от 22.09.2017 № ЕД-4-15/19093 и от 01.09.2017 № 03-15-07/56382 соответственно).

С требованием чиновников начислять взносы можно и поспорить. Поможет вам в этом подборка правоприменительной практики, которую вы найдете в КонсультантПлюс. Если у вас нет доступа к системе, его можно получить бесплатно.

- Доплатить взносы в ФНС либо в ФСС (за периоды до 2021 года) — если вы уменьшаете ежемесячные соцвзносы на ВНиМ на суммы пособий, то после отказа ФСС в зачете пособий нужно доплатить администратору взносов на ВНиМ (до 2021 года — ФСС, с 2021 года — ФНС) в размере суммы соцвыплаты, не принятой к зачету

- Начислить и удержать НДФЛ с работника — данный пункт не касается пособия по временной нетрудоспособности, с которого НДФЛ и так удерживается. А вот с другими видами соцпособий ситуация сложнее. По аналогии с начислением страхвзносов: если ФСС отказывается засчитывать выплату пособия, то оно прекращает быть страховым обеспечением по обязательному соцстрахованию. А значит, не относится к выплатам, из сумм которых подоходный налог не удерживается. Следовательно, если работник отказывается вернуть пособие, не зачтенное ФСС, то такая выплата становится его доходом, с которого надо удержать подоходный налог. Однако в законе отсутствует прямая обязанность взимать НДФЛ с не зачтенных соцстрахом пособий. Но если не удержите НДФЛ, но начислите страхвзносы, это может вызвать вопросы у налоговиков, так как между базой для начисления страхвзносов и базой по подоходному налогу возникнет разница.

- Разобраться с возможной переплатой по НДФЛ — если работник вернул пособие, ранее облагаемое подоходным налогом, то у него возникает переплата. Вы должны сообщить о ней сотруднику (п. 1 ст. 231 НК РФ), а затем эту переплату либо зачесть в счет будущих платежей по НДФЛ, либо вернуть работнику на основании заявления исключительно на его банковский счет.

- Перечислить взносы и НДФЛ* в бюджет.

- Рассчитать пени по взносам и подоходному налогу* и также перечислить государству. На момент признания соцвыплат невозмещаемыми у организации образуется недоимка по страхвзносам и НДФЛ*. А пени рассчитываются за период от дня, следующего за установленной датой перечисления страхвзносов за месяц, в котором было выплачено пособие, до дня, предшествующего дню погашения задолженности по взносам или подоходному налогу.

В помощь вам калькулятор пеней.

- Скорректировать отчетность — нужно внести исправления в бухгалтерскую и налоговую отчетность, в том числе в отчеты по персоналу: 2-НДФЛ**, 6-НДФЛ** (за периоды с 2021 года), 4-ФСС, РСВ-1 (за периоды до 2021 года), ЕРСВ (за периоды начиная с 2017 года).

* Если подоходный налог ранее не был удержан и вы решили все же его удержать.

** Корректируется, если вы предпочли удержать подоходный налог с сумм, ранее им не облагаемых.

Рассмотрим подробнее каждый этап.

Возмещение детских пособий

Следующая разновидность возмещаемых сумм из ФСС — пособия по беременности и родам, а также по уходу за ребенком. Принципы взаимодействия между работодателем и ФСС по таким выплатам в целом схожи с теми, что характеризуют расчеты при выплате больничных.

Основная особенность данных пособий в том, что ФСС полностью возмещает расходы работодателя на них. Причем, как правило, «реальными» денежными средствам, а не взаимозачетом по взносам — в том числе потому, что эти средства обычно намного больше исчисленных взносов, которые имеет смысл возмещать на относительно небольшие суммы больничных.

Пособия на детей: проводки

Пособие по беременности и родам полностью компенсируется ФСС. Но прежде работодатель:

- начисляет его (ДТ 69.11 КТ 70);

- выплачивает (ДТ 70 КТ 51).

Учет пособий, не принятых к зачету ФСС: работник вернул пособие

Бухучет соцвыплат, не зачтенных или не возмещенных соцстрахом, зависит от того, вернул ли работник пособие, а также облагалось ли оно изначально подоходным налогом.

По незачтенным пособиям — в бухучете бухгалтер сторнирует записи по начислению сумм данных выплат. Дата бухпроводки будет соответствовать дате решения фонда о непринятии к зачету расходов. Затем не подтвержденные фондом соцрасходы могут быть удержаны с работника, но только в 2 случаях:

- предоставление работником заведомо неверных сведений для начисления пособия (поддельный больничный, справка о заработке за последние 2 года с завышенными суммами доходов работника);

- допуск бухгалтером счетной ошибки.

Согласно ч. 4 ст. 137 ТК РФ, ч. 4 ст. 15 закона 255-ФЗ, ч. 1 ст. 138 ТК РФ такие суммы можно удержать из трудовых доходов работника, но не более 20% заработка за каждый месяц. В остальных ситуациях возврат излишних соцвыплат производится работником добровольно.

Если работник возвращает пособие добровольно либо соцвыплату удерживают из его зарплаты, то бухзаписи будут следующие:

Дебет Кредит Содержание записи 69 70 Сторно начисления незачтенной соцвыплаты 20, 23, 25, 26, 44 70 Сторно пособия по нетрудоспособности за первые 3 дня болезни 70 68 Сторно НДФЛ с пособия по временной нетрудоспособности 73, 76 70 Соцвыплата отнесена на счет расчетов с персоналом по прочим операциям. Если работник уже уволился, но переплату возвращает — задействуйте счет 76 50, 51, 70 73, 76 Работник добровольно вернул сумму неправомерно выплаченного пособия либо эта сумма была удержана из его зарплаты 69 51 Доплачено незачтенное пособие — так как на его сумму ранее были уменьшены взносы на ВНиМ к уплате 70 51 Излишне удержанный НДФЛ возвращен работнику на банковскую карту

Возмещение по больничным листам

Первая распространенная разновидность выплат, входящая в расчеты по соцстрахованию, — больничные. В общем случае работодатель оплачивает 3 дня больничного за свой счет. Оплата больничного за счет работодателя, как и взносы, относится в производственные расходы.

Остальные дни больничного компенсирует ФСС. Вариантов такой компенсации несколько:

- Уменьшение исчисленной суммы взносов на величину расходов работодателя, подлежащих компенсации (п. 2 ст. 431 НК РФ).

Расходы работодателя на оплату первых 3 дней больничного не могут быть использованы в целях уменьшения страховых взносов. При необходимости их можно включить в уменьшение налоговой базы — как прочие расходы (п. 1 ст. 264 НК РФ).

Таким образом, нормы, установленные п. 2 ст. 431 НК РФ, фактически не распространяются на работодателей регионов, входящих в Пилотный проект ФСС, в рамках которого работники получают больничные выплаты, начиная с 4-го дня нахождения на больничном, из ФСС напрямую, без участия работодателя.

- Зачет переплаты работодателя в счет уплаты предстоящих взносов (п. 9 ст. 431 НК РФ).

Составлять отдельное заявление на такой зачет не требуется (Письмо ФНС России от 31.05.2017 № ГД-4-8/10264).

В бухгалтерском учете переплата отдельными проводками не показывается. Ее косвенно можно отследить по тому факту, что даже при начислении взносов (корреспонденцией Дт 20 Кт 69.11), к перечислению их в бюджет (корреспонденцией ДТ 69.11 КТ 51) будет показываться сумма, меньше начисленной (или ее не будет вообще, если взносы меньше расходов).

- Возврат ФСС страхователю денежных средств — соответствующих разнице между расходами работодателя и взносами (п. 2 и 3 ст. 4.6 Закона № 255-ФЗ).

Такая компенсация может быть задействована, только если до нее применены первая и вторая, и все равно осталась сумма превышения расходов над взносами.

Учет больничных листов: примеры

Рассмотрим, как применяются рассмотренные нами схемы, на примерах. Выделим 2 основных сценария:

- когда взносы больше подлежащих возмещению расходов на больничные пособия;

- когда взносы меньше этих расходов.

Пример 1

Взносы больше подлежащих возмещению расходов на больничный.

Иванов А. М. вышел на больничный. Работодатель оплатит ему за свой счет пособие за первые 3 дня в сумме 12 000 рублей, а затем за счет ФСС за 4 дня — 16 000 рублей.

В бухрегистрах это будет показано проводками:

- ДТ 20 КТ 70 — 12 000 — начислен больничный за счет работодателя;

- ДТ 69.11 КТ 70 — 16 000 — начислен больничный за счет ФСС;

- ДТ 70 КТ 51 — 28 000 — больничный выплачен Иванову.

Условимся, что работодателю надо платить взносы в сумме 25 000 рублей. Но он уменьшает их за счет возмещения ФСС — то есть, в итоге платит взносы в сумме, которая уменьшена на 16 000 рублей: она будет равна 9 000 рублей.

Это показывается проводками:

- ДТ 20 КТ 69.11 — 25 000 — начислены взносы;

- ДТ 69.11 КТ 51 — 9 000 (25 000 минус 16 000) — взносы перечислены в сумме, соответствующей разнице между начисленными взносами и возмещением ФСС.

Пример 2

Взносы меньше расходов на больничный.

Петров В. С., у которого зарплата та же, что у Иванова, вышел на больничный, при этом проболел не 7 дней, а 11. Соответственно, ФСС должен возместить не 16 000 рублей за 4 дня, а вдвое больше — 32 000 рублей за 8 дней.

В этом случае работодатель:

- оплатит Петрову 3 дня больничного за свой счет (ДТ 20 КТ 70 — 12 000 рублей);

- отразит факт возмещения за 8 дней больничного от ФСС (ДТ 69.11 КТ 70 — 32 000 рублей);

- выплатит больничный Петрову (ДТ 70 КТ 51 — 44 000 рублей);

- начислит взносы в номинальной величине (ДТ 20 КТ 69.11 — 25 000 рублей);

- оформит возмещение взносов от ФСС — соответствующее разнице между долгом ФСС и номинальными взносами (ДТ 51 КТ 69.11 — 7 000 рублей (32 000 минус 25 000)).

Если у работника не обычное заболевание, а производственная травма, то взаимодействие между работодателем и ФСС осуществляется, в целом, похожим образом, несмотря на то, что находится в юрисдикции другого нормативного акта — Закона № 125-ФЗ.

Учет пособий, не принятых к зачету ФСС: работник не вернул пособие

Пособие с работника нельзя взыскивать, если незачет соцвыплаты возник из-за неверного толкования бухгалтером законодательства при расчете суммы пособия (ч. 4 ст. 15 закона 255-ФЗ). Кроме того, руководитель вправе принять решение не взыскивать пособие независимо от причины незачета (ст. 240 ТК РФ).

Если работник не возвращает соцвыплату, то сделайте следующие проводки:

Дебет Кредит Содержание операции 69 70 Сторно начисления незачтенной соцвыплаты 91-2 70 Не зачтенная фондом выплата отнесена на счет прочих расходов 91-2 69 по субсчетам расчетов с фондами либо с ФНС в части начисления страхвзносов Начислены на не зачтенное ФСС пособие страховые взносы 70 68 Удержан НДФЛ с соцвыплаты (кроме пособия по временной нетрудоспособности) 91-2 69 с/счет «Пени, штрафы по соцвзносам» Начислены пени по опоздавшим в бюджет соцвзносам 91-2 68 с/счет «Пени, штрафы по НДФЛ» Начислены пени по недоимке по НДФЛ 69/68 по субсчетам расчетов с фондами либо с ФНС в части начисления страхвзносов/НДФЛ, 69 с/счет «Пени, штрафы по соцвзносам», 68 с/счет «Пени, штрафы по НДФЛ» 51 Перечислены страховые взносы, НДФЛ, пени по страхвзносам и НДФЛ в бюджет

НДФЛ удерживайте с работника в том случае, если он не вернул суммы неверно выплаченных пособий, налог не был удержан ранее и вы решили, что безопаснее его удержать. Если работник уже уволился — сообщите в ФНС о невозможности удержать подоходный налог.

В налоговом учете не принятые ФСС к зачету пособия в расчете налога на прибыль не участвуют, поэтому возникает постоянная разница и постоянное налоговое обязательство.

О фиксации разниц между бухгалтерским и налоговым учетом читайте здесь.

Упрощенцы также не учитывают в расходах не зачтенные соцстрахом пособия.

За чей счет расходы на СОУТ

Спонсором СОУТ выступает работодатель, а государство дает возможность компенсировать часть затрат на проведение спецоценки за счет средств ФСС (Приказ Минтруда России от 10.12.2012 № 580н ). Экономные директора и хозяйственные бухгалтеры часть затрат перекладывают на Фонд социального страхования. Оставшаяся часть расходов берется из чистой прибыли (по решению учредителей) или включается в текущие расходы, но, увы, не всегда.

Упрощенцам в этом плане меньше всех повезло. Организации и ИП, применяющим упрощенную систему налогообложения, запрещено уменьшать налог на сумму затрат по СОУТ. Основание — письмо Минфина России от 16.06.2014 № 03-11-06/2/28551.

Лайфхак: сами затраты не учесть в расходах, а вот последующие мероприятия на улучшение условий труда можно. Данные затраты можно отнести к материальным расходам (подп. 6 п. 1 ст. 254, подп. 5 п. 1 и п. 2 ст. 346.16 НК РФ).

Для уменьшения налога на прибыль для организаций или НДФЛ для ИП в расходы можно включать затраты на проведение спецоценки, а именно в состав прочих расходов (подп. 7 п. 1 ст. 264 НК РФ).

После подписания акта о проведенной процедуре оценки бухгалтер формирует следующую проводку:

Дебет 20 (23, 25, 26, 29, 44) Кредит 60 (76, 70…)

— учтены в составе расходов по обычным видам деятельности затраты на проведение СОУТ за счет собственных средств.

Как отражать облагаемое взносами не зачтенное ФСС пособие: отчетность налогового агента

Если фонд отказался засчитывать или возмещать пособие, то нужно внести корректировки в ряд отчетной документации налогового агента:

Отчетность Пособие изначально облагалось НДФЛ, работник его вернул Пособие изначально облагалось НДФЛ, работник его не вернул Пособие изначально не облагалось НДФЛ, работник его вернул Пособие изначально не облагалось НДФЛ, работник его не вернул 2-НДФЛ Исключите сумму пособия из 2-НДФЛ и сдайте корректирующую справку Сдайте корректирующую 2-НДФЛ по сотруднику, код больничного 2300 замените на код 4800 Ничего исправлять в 2-НДФЛ не нужно У работника появился доход, который следует отразить в 2-НДФЛ под кодом 4800 и удержать подоходный налог. Если на момент обнаружения не зачтенного фондом пособия работник уже уволился, то 2-НДФЛ следует сдавать с признаком 2 6-НДФЛ (если незачтенное пособие обнаружено в 2021 году и позднее) Сдайте корректирующую 6-НДФЛ за период неправомерной выплаты пособия, а также за предшествующие периоды — поскольку раздел 1 формы 6-НДФЛ заполняется нарастающим итогом с начала года Ничего исправлять в 6-НДФЛ не нужно У работника появился доход, сдайте корректирующую 6-НДФЛ за период неправомерной выплаты пособия, а также за предшествующие периоды

Подробнее о корректировке квартального расчета по НДФЛ читайте здесь.

Возмещение фсс за медосмотр 2021 год проводки бюджетный учет

Иной порядок прохождения данного медицинского осмотра является нарушением норм, установленных трудовым законодательством РФ. С 2021 года бюджетные учреждения при отражении в учете операций применяют порядки № 132н[1] и 209н[2].

Какие проводки использовать для учета пособий

Как показывает практика, граждане избегают юридической помощи с целью финансовой экономии, но на практике это связано с большими затратами. Даже граждане, имеющие образование юриста, не всегда успевают за актуальными изменениями законодательства, поэтому целесообразно будет воспользоваться консультацией квалифицированного специалиста. Удобство заключается в том, что проводиться консультация юриста бесплатно и онлайн.

Читайте также: Взаимозачет между организациями: образец заявления

Необходимо отметить применение забалансовых счетов для отражения операций по возмещению средств от ФСС. Порядок использования забалансовых счетов будет отличаться в зависимости от периода, за который ФСС возмещает расходы.

Как отражать облагаемое взносами не зачтенное ФСС пособие: отчетность страхователя

4-ФСС

Порядок исправления зависит от года выплаты незачтенного пособия. Если это 2021 год и раньше, то исправляются прежде всего данные в таблице 2: страхователь исключает не принятые фондом соцвыплаты из соответствующих строк и граф таблицы. Соответственно уменьшаются показатели по строкам «Расходы на цели обязательного соцстрахования» и «Задолженность за территориальным органом ФСС на конец отчетного (расчетного) периода». А сумму не принятого соцстрахом пособия бухгалтер зафиксирует в одноименной строке 5 таблицы 1.

Еще страхователю по общему правилу нужно будет откорректировать строки 1–4 таблицы 3 и строки 1–3 таблицы 6 (в части общей суммы выплат и вознаграждений в пользу физлиц и распределения этих сумм на облагаемые и не облагаемые страхвзносами). На сумму доначисленных страховых взносов корректируются строки 2 таблицы 1 и таблицы 7 «Начислено к уплате страховых взносов» — если недоимка обнаружена в том же году, в котором выплатили первоначально пособие. Соответственно вносятся правки в строки, фиксирующие задолженность за страхователем на конец отчетного периода.

Если корректируется 4-ФСС уже за периоды 2021 года, то там нет таблиц по расчетам взносов и выплат на ВНиМ. Исправлению подлежит база для расчета взносов на травматизм, общая сумма выплат и вознаграждений в пользу физлиц, сумма начисленных взносов и задолженность за страхователем на конец периода.

РСВ-1

За периоды до наступления 2021 года уточнять персонифицированные сведения следует по форме СЗВ-КОРР (постановление Правления ПФР от 11.01.2017 № 3п). В этой форме вы приводите персональные данные работника, исправленные суммы выплат в его пользу и рассчитанные суммы взносов. В случае неполного отражения в отчетности страхвзносов за какие-либо отчетные периоды, суммы доначислений отражаются нарастающим итогом в 120-й строке и в разделе 4 годовой формы РСВ-1 отдельной строкой по каждому периоду.

ЕРСВ

Новый расчет по страховым взносам страхователи сдают за периоды начиная с 2021 года. Общий принцип корректировки расчета в случае отказа ФСС в возмещении или зачете тот же, что и при исправлении формы 4-ФСС за 2021 год: нужно исключить незачтенные пособия из Приложения 3, а также скорректировать базу для начисления каждого типа страхвзносов и общую сумму выплат и вознаграждений в пользу физлиц. Также корректируются строки, содержащие информацию о сумме начисленных страхвзносов и суммы по строкам 070 и 090 приложения 2.

Подробнее о порядке уточнения персонифицированных сведений в ЕРСВ читайте здесь.

Сколько можно вернуть из ФСС

Есть хорошая новость для малого и среднего бизнеса. Вы можете компенсировать расходы в размере 20% от суммы взносов за 3 года. Единственное условие — это отсутствие возмещения в течении 2-х предшествующих лет расходов за медосмотры, закупку средств индивидуальной защиты работников и т.д.

Остальным организациям выделяется 20% от уплаченных страховых взносов на травматизм за предшествующий год.

В обоих случаях ваше возмещение уменьшает расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Если еще до получения разрешения на финансирование от ФСС организация несет расходы по сокращению травматизма и профзаболеваний, то в этом случае поступление средств целевого финансирования нужно сразу отразить как увеличение прочих доходов и уменьшение задолженности перед ФСС:

Дебет 76 Кредит 91-1

— признан прочий доход в сумме фактически осуществленных расходов, направленных на финансирование предупредительных мер по сокращению травматизма и профзаболеваний.

Дебет 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 76

— уменьшена задолженность перед ФСС по взносам на страхование от несчастных случаев и профзаболеваний на сумму произведенных расходов.

Суммы, полученные от ФСС России в счет возмещения расходов, произведенных организацией, отразите проводкой:

Дебет 51 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

— получены деньги от ФСС России в счет возмещения расходов, произведенных организацией.

В случаях, когда вы ждали одобрение, и после получения разрешения о финансировании за счет ФСС полученная сумма отражается на счета 86 «Целевое финансирование»:

Дебет 76 Кредит 86

— получено разрешение на финансирование предупредительных мер за счет взносов на страхование от несчастных случаев и профзаболеваний.

За счет полученного разрешения уменьшаются начисленные взносы на травматизм:

Дебет 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 76

— уменьшена задолженность перед ФСС России по страховым взносам на сумму произведенных расходов.

В момент принятия к учету материально-производственных запасов (например, приобретения средств индивидуальной защиты и т. п.), начисления зарплаты, осуществления других расходов средства нужно списать со счета целевого финансирования и учесть как доходы будущих периодов:

Дебет 86 Кредит 98-2

— отражены в составе доходов будущих периодов средства, направленные на финансирование предупредительных мер.

По мере передачи сотрудникам СИЗ, проведения обязательных медосмотров и т. п. суммы целевого финансирования списываются со счета доходов будущих периодов на прочие доходы:

Дебет 98-2 Кредит 91-1

— признан прочий доход в сумме фактически осуществленных расходов, направленных на финансирование предупредительных мер по сокращению травматизма и профзаболеваний.

В каком объеме ФСС компенсирует расходы

В общем случае объем средств, которые можно направить на предупредительные меры, не может превышать 20% сумм взносов от НС и ПЗ прошлого календарного года.

Если в прошлом году учреждение платило пособия по временной нетрудоспособности в связи с НС и ПЗ, оплачивало отпуск сверх ежегодного и проезд к месту лечения и обратно, такие расходы уменьшают 20%-ный предельный объем средств.

Если учреждение оплачивало санаторно-курортное лечение работников-предпенсионеров (не менее пяти лет до пенсии), предельный объем можно увеличить до 30%.