- Место нахождения (учета): код

- Какие организации должны указывать код «213» в отчете 6-НДФЛ?

- Общие правила заполнения формы 6-НДФЛ

- Сроки сдачи 6-НДФЛ

- Итоговый 6-НДФЛ

- Как заполнить 6-НДФЛ

- Титульный лист

- Раздел 1

- Таблица 1. Заполнение строк раздела 1 формы 6-НДФЛ

- Раздел 2

- Таблица 2. Определение дат для 6-НДФЛ

- Справочно:

- Пример заполнения

- Таблица 3. Операции ООО «Ромашка» в IV квартале 2021 года по выплате дохода и удержанию НДФЛ

- Состав нового расчета 6-НДФЛ 2021

- Если в отчете 6-НДФЛ неверно проставлен код по месту нахождения

- Для каких целей надо указывать код по месту нахождения?

Место нахождения (учета): код

Место нахождения (учета), куда представляется форма 6-НДФЛ, имеет свой код, предусмотренный Приложением № 2 к Порядку заполнения и представления Расчета (Приложение № 2 к Приказу ФНС от 14.10.2015 № ММВ-7-11/[email protected]). Приведем наиболее часто применяемые коды:

Место нахождения (учета)КодПо месту жительства индивидуального предпринимателя120По месту жительства адвоката125По месту жительства нотариуса126По месту учета в качестве крупнейшего налогоплательщика213 По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком214По месту нахождения обособленного подразделения российской организации220По месту осуществления деятельности индивидуального предпринимателя320По месту нахождения обособленного подразделения иностранной организации в Российской Федерации335

Так, к примеру, индивидуальные предприниматели сдают форму 6-НДФЛ по месту своего учета, следовательно, в качестве кода места нахождения (учета) указывают 120. Но если ИП применяет ЕНВД или ПСН, то Расчет в отношении работников, занятых во вмененной или патентной деятельности, такой предприниматель должен представлять по месту постановки на учет в качестве плательщика ЕНВД или ПСН соответственно (абз. 6 п. 2 ст. 230 НК РФ). Следовательно, код места нахождения (учета) на Титульном листе формы 6-НДФЛ должен быть указан 320.

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.

Форум для бухгалтера:

Читайте также: Кбк 18210502010023000110 какой налог 2021

Какие организации должны указывать код «213» в отчете 6-НДФЛ?

В приказе ФНС от 16.05.2007 № ММ-3-06/308 (ред. от 28.09.2018) перечислены критерии, в соответствии с которыми организацию можно отнести к категории крупных налогоплательщиков. Основной критерий — годовой объем доходов компании, составляющий:

- от 10 млрд. руб. до 35 млрд. руб. — для крупнейших налогоплательщиков регионального уровня;

- свыше 35 млрд. руб. – для федеральных крупнейших налогоплательщиков.

Крупнейшим налогоплательщиком может быть признан и НКО. «Спецрежимники» к категории крупнейших плательщиков не относятся.

Следует отметить, что в данную категорию могут попасть и организации, которые не соответствуют установленным критериям. Это происходит в том случае, если налоговая служба принимает соответствующее решение в отношении некоторых субъектов.

Общие правила заполнения формы 6-НДФЛ

Рассмотрим порядок заполнения 6-НДФЛ. Если вы сдаете отчет не через ТКС, то использовать для рукописного заполнения можно только ручку с черными, синими, фиолетовыми чернилами. Запрещается исправлять ошибки корректором.

В строки отчета сведения вносятся слева направо, начиная с крайней левой клетки, в пустых клетках должен стоять прочерк. Суммы доходов заполняются в рублях и копейках, а размер налога – только в рублях, копейки округляются. Заполнение 6-НДФЛ-2016 происходит отдельно по каждому ОКТМО. Листы нумеруются сквозной нумерацией, начиная с первого.

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом.

За 2-й квартал 2021 г. отчитайтесь не позднее 31.07.2020.

ВАЖНО!

В связи с эпидемией коронавируса сроки сдачи 6-НДФЛ за 1-й квартал перенесены на 30.07.2020.

Более подробно стандартные сроки указаны в таблице.

Расчетный период Последний срок сдачиЗа 2021 годДо 01.06.2019 (перенос с 1 марта, воскресенья) За 1-й квартал 2020 До 30 июля (перенес в связи с карантином) За 2-й квартал 2020

(расчет нарастающим итогом за полгода в разделе 1)

До 31 июля За 3-й квартал 2020

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 2 ноября За 4-й квартал 2020

(расчет нарастающим итогом за год в разделе 1)

До 01.03.2021

Итоговый 6-НДФЛ

Проставление на первом листе 6-НДФЛ КППР = 34 означает, что формируется годовой расчет. В первом разделе такого расчета концентрируются данные за период с января по декабрь, а второй раздел останется квартальной информационной добавкой к обобщенным показателям первого раздела — данные в нем будут показаны за 4-й квартал.

Годовой отчет 6-НДФЛ с КППР = 34 налоговики могут всесторонне проконтролировать, сверив его показатели с данными справок 2-НДФЛ и прибыльной декларации за аналогичный период.

Читайте также: Кто такие взаимозависимые лица и почему их не любит налоговая

Как налоговики сверяют данные годового 6-НДФЛ с иной налоговой отчетностью, расскажет статья «Контрольные соотношения для проверки формы 6-НДФЛ».

Итак, приведем в удобной таблице все коды периодов, которые могут указываться на титульном листе расчета 6-НДФЛ:

Отчетный / налоговый период Код периода представления расчета 6-НДФЛ В общем случае При ликвидации 1 квартал 21 51 Полугодие 31 52 9 месяцев 33 53 Год 34 90

В 6-НДФЛ проставить КППР = 90 можно лишь в том случае, когда налоговый агент реорганизуется или ликвидируется в одном из месяцев 4-го квартала (октябрь, ноябрь, декабрь).

Какой код указать в поле «Период предоставления (код)» за закрытую обособку, уточнили налоговики. Узнайте мнение чиновников в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Если реорганизация происходит в иные месяцы отчетного года, КППР применяют другие:

- КППР = 51, если реорганизация произошла в 1-м квартале.

- КППР = 52 и 53 — для отчетности за полугодие и 9 месяцев соответственно, если процесс реорганизации завершился в эти периоды.

Проставляя эти специальные КППР в отчете 6-НДФЛ, налоговому агенту потребуется знание требований п. 2 ст. 55 НК РФ, в котором детализируется понятие последнего налогового периода для реорганизуемой фирмы.

О нелегкой процедуре реорганизации расскажут размещенные на нашем сайте материалы:

- «Ст. 75 ТК РФ: вопросы и ответы»;

- «При реорганизации в форме присоединения не нужно сниматься с учета по торговому сбору»;

- «Правопреемник может учесть убытки, полученные реорганизованной организацией» .

Как заполнить 6-НДФЛ

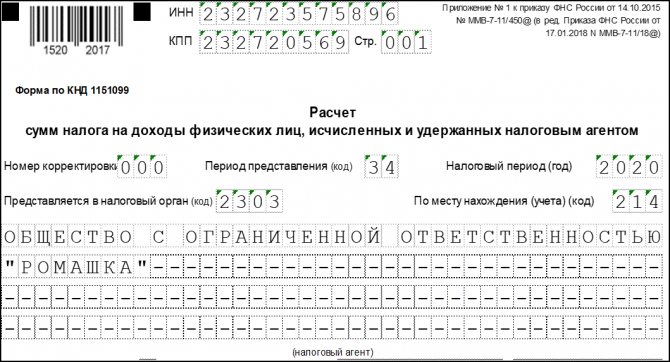

Форма расчета утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected] 17 января 2021 года ФНС своим приказом № ММВ-7-11/[email protected] внесла в нее изменения, которые заработали с 26 марта 2018 года.

Бланк состоит из титульного листа и двух разделов. В титуле указывается:

- наименование налогового агента;

- его основные реквизиты;

- данные о налоговом органе.

В разделах 1 и 2 указываются сведения обо всех доходах физических лиц, с которых начисляется НДФЛ. Подразумеваются не только работники, но и лица, с которыми заключались договоры гражданско-правового характера, если с выплат по ним начисляется НДФЛ. А вот доходы, которые не облагаются налогом (например, детские пособия), в форме не отражаются.

Титульный лист

Заполнение титульного листа 6-НДФЛ обычно не вызывает вопросов. Про то, как нужно заполнять ИНН, КПП и ОКТМО при наличии обособленных подразделений, мы рассказали выше. Соответственно, при отсутствии филиалов прописываются собственные коды. Остальные поля заполняются так:

- «Номер корректировки» — при первичной сдаче указывается «000», в противном случае ставится порядковый номер декларации — «001», «002» и так далее.

- «Период представления» — код из приложения № 1 к Приказу № ММВ-7-11/[email protected] Для 9-месячного периода это «33».

- «Налоговый период» — 2021.

- «Код налогового органа» складывается из двух значений:

- первые две цифры — код региона;

- последние две цифры — номер налоговой инспекции.

- Код «по месту нахождения (учета)» берется из приложения № 2 к Приказу № ММВ-7-11/[email protected] Организации, зарегистрированные по месту учета и не относящиеся к числу крупнейших налогоплательщиков, ставят «214».

- Наименование налогового агента в соответствии с его учредительными документами. Правила требуют указать сокращенное наименование, а при отсутствии — полное. Если налоговым агентом является физическое лицо, то его ФИО указывается без сокращений в соответствии с паспортом.

Наименование налогового агента

Следующая строка заполняется только правопреемником реорганизованной компании:

- в поле «Форма реорганизации/ликвидации» указывается код из Приложения № 4 к Приказу № ММВ-7-11/[email protected];

- в следующем поле нужно указать ИНН и ККП, которые были присвоены компании до реорганизации.

Форма реорганизации

Обратите внимание! Поля для правопреемников появились в форме с 26 марта 2021 года. Это связано с тем, что с 1 января 2021 года расчет 6-НДФЛ должен подать правопреемник, если форма не была представлена до организации.

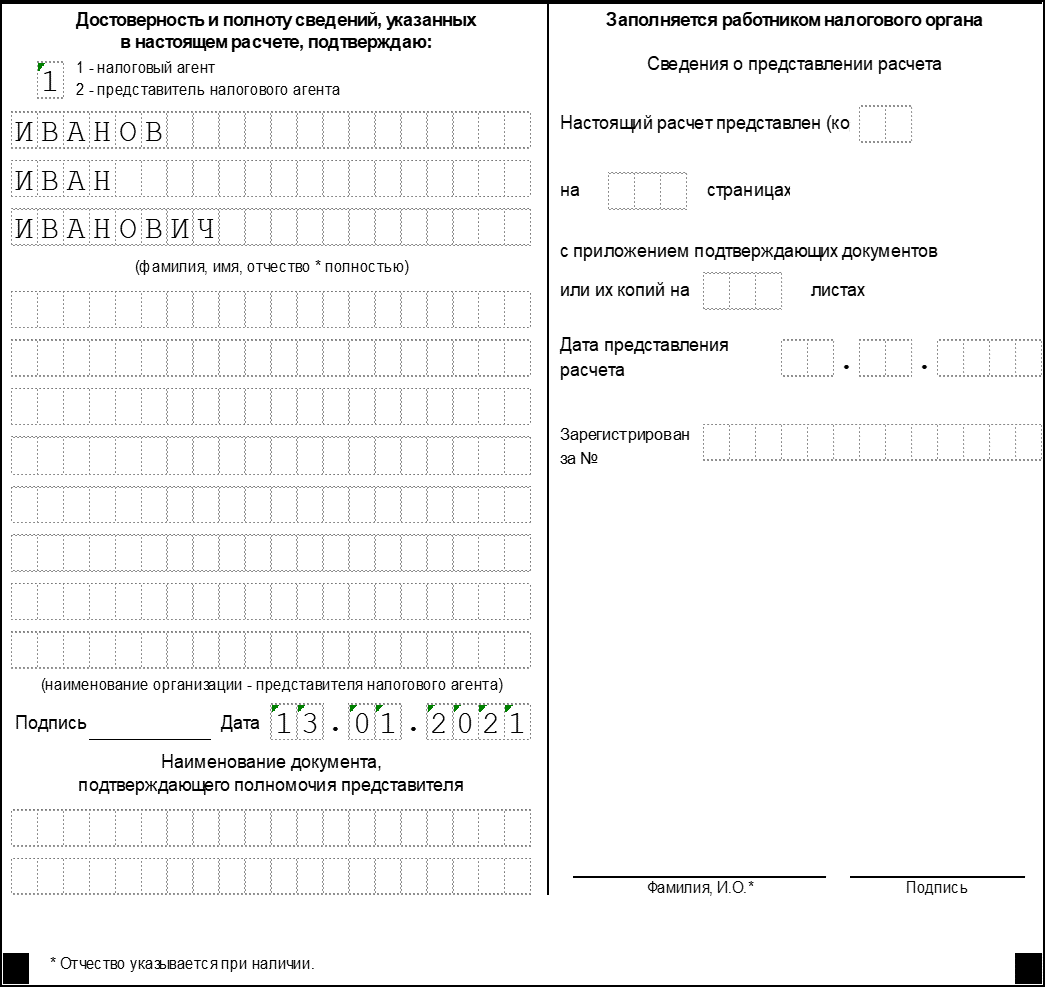

В нижней части титульного листа проставляется:

- код ОКТМО;

- номер телефона;

- количество страниц расчета и подтверждающих документов;

- код подписанта: 1 — если это налоговый агент или правопреемник, 2 — если это представитель;

- ФИО физического лица, кто подписывает документ;

- дата и подпись.

Данные уполномоченного лица

Читайте также: Взаимодействие страхователя с ФСС и ФНС в переходный период

Если форму подписывает представитель, нужно указать название и реквизиты документа, на основании которого он действует. Кроме того, в этом же разделе указывается ФИО представителя или его наименование (если представитель — юридическое лицо).

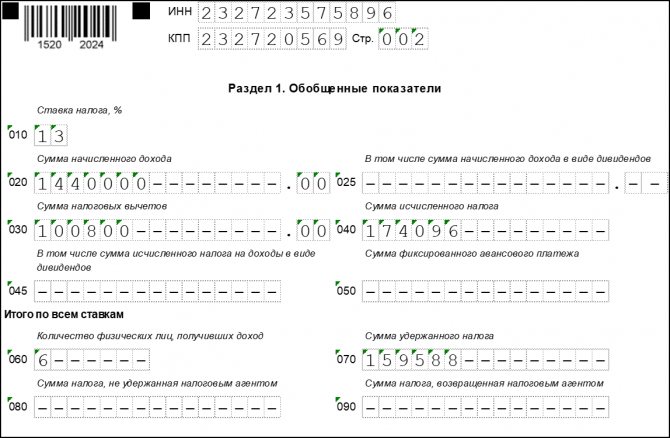

Раздел 1

В этом разделе сведения указываются нарастающим итогом за весь отчетный период. Построчное заполнение представлено в следующей таблице.

Таблица 1. Заполнение строк раздела 1 формы 6-НДФЛ

СтрокаЧто указывается010Ставка НДФЛ020Общий доход всех лиц с начала периода (года)025Доходы в виде дивидендов030Вычеты по доходам из строки 020040Общий исчисленный НДФЛ045НДФЛ с дивидендов (входит в строку 040)050Сумма авансового платежа, уплаченного мигрантом с патентом060Количество лиц, по которым подается форма070Сумма удержанного за весь период НДФЛ080Сумма налога, которую агент не смог удержать (например, с доходов в натуральной форме). Не подлежит отражению НДФЛ, который будет удержан в следующем периоде090Сумма НДФЛ, которая была возвращена плательщику

Внимание! Если доходы облагались НДФЛ по разным ставкам, нужно заполнить несколько блоков строк 010-050 и указать в каждом из них сведения по одной ставке. При этом в строках 060-090 показатели отражаются общей суммой.

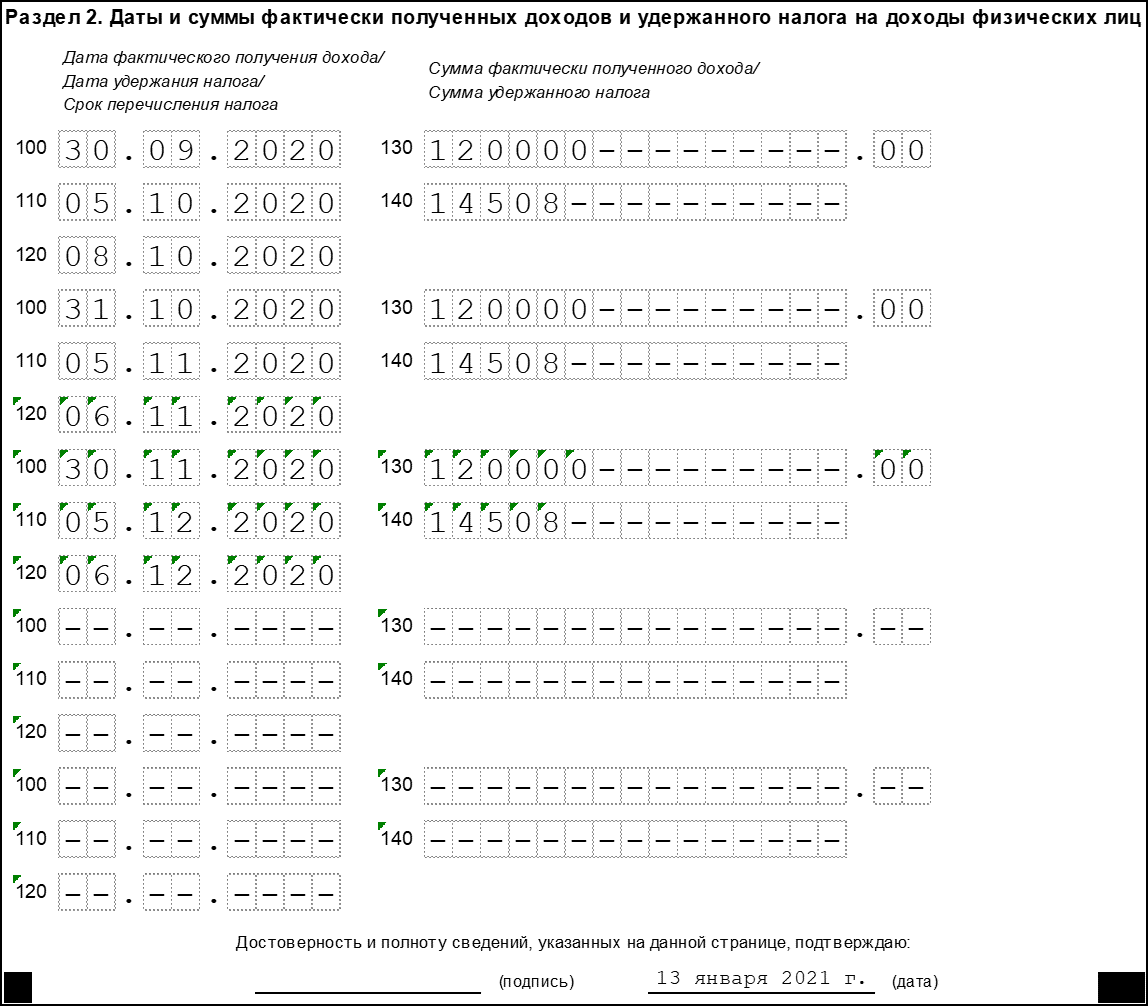

Раздел 2

В разделе 2 указываются сведения только за 3 последних месяца отчетного периода. То есть в разделе 2 формы 6-НДФЛ за 2021 год нужно указать данные за четвёртый квартал.

В разделе несколько блоков из 5 полей, в которых отражается такая информация:

- по строке 100 — дата получения дохода;

- по строке 110 — дата удержания НДФЛ с этого дохода;

- по строке 120 — дата перечисления налога в бюджет;

- по строке 130 — сумма полученного дохода;

- по строке 140 — сумма удержанного НДФЛ.

Основные сложности при заполнении раздела 2 вызывает определение дат получения дохода и перечисления НДФЛ. Они отличаются для разных видов доходов. Чтобы не запутаться, рекомендуем свериться со следующей таблицей.

В таблице отсутствует графа с датой удержания налога, поскольку чаще всего она совпадает с датой получения дохода. Исключения из этого правила — под таблицей.

Таблица 2. Определение дат для 6-НДФЛ

ДоходДата полученияСрок перечисления НДФЛЗарплата

Аванс*

Премия (как часть оплаты труда)

Последний день месяца, за который начислили зарплату или премию за месяц, входящую в оплату трудаНе позднее дня, следующего за днем выплаты премии или зарплаты при окончательном расчетеЕдиновременная премия (годовая, квартальная, в связи с каким-либо событием)День выплаты премииОтпускные, больничное пособиеДень выплатыНе позднее последнего дня месяца, в котором выплачивались отпускные или пособие по временной нетрудоспособностиВыплаты при увольнении (зарплата, компенсация за неиспользованный отпуск)Последний день работыНе позднее дня, следующего за днем выплатыДивидендыДень выплатыДля ООО — не позднее дня, следующего за днем выплаты.

Для АО — не позднее одного месяца с наиболее ранних из следующих дат:

- окончание соответствующего налогового периода,

- дата выплаты денежных средств,

- дата окончания действия договора

МатпомощьДень выплатыНе позднее дня, следующего за днем выплатыПодарки в натуральной формеДень выплаты (передачи) подаркаНе позднее дня, следующего за днем выдачи подарка

*Пояснение. НДФЛ с аванса не удерживается — он будет удержан с зарплаты за вторую часть месяца. Однако бывает, что аванс выплачивается в последний день месяца. В таком случае он признается оплатой труда за месяц, и НДФЛ удерживается как с заработной платы.

Дата получения дохода и удержания НДФЛ не совпадают в случаях:

- При выплате суточных сверх установленных нормативов. Днем удержания налога считается ближайший день выплаты заработной платы в том месяце, в котором утвержден авансовый отчет.

- При получении материальной выгоды — дорогостоящих подарков, иного дохода. Днем удержания налога считается ближайший день выплаты зарплаты.

При заполнении строк 100-120 суммируются все доходы, у которых соответственно совпадают все 3 даты. То есть можно просуммировать зарплату и ежемесячные премии. А вот квартальные премии, отпускные, больничные будут показаны отдельно. В форме будет присутствовать необходимое количество блоков строк 100-140.

Важно! При заполнении строки 130 доход указывается полной суммой. То есть уменьшать его на сумму НДФЛ и вычетов не нужно.

Справочно:

- Расчет сумм налога на доходы физических лиц согласно п.2 ст. 230 НК РФ предоставляется налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом.

- Расчет предоставляется в налоговые органы по форме 6-НДФЛ, которая утверждена Приказом ФНС России от 14.10.2015 N ММВ-7-11/[email protected] За ошибки недостоверные сведения в расчете 6-НДФЛ предусмотрен штраф с организации в размере 500 руб. за каждый документ с ошибками

, а также

штраф с руководителя организации в размере от 300 до 500 руб.

(п. 1 ст. 126.1 НК РФ, примечание к ст. 2.4, ч. 1 ст. 15.6КоАП РФ). Кроме того, неправильно указанные в форме данные влекут немалые пени и штрафы.

Работники ФНС после отчетной компании за 9 месяцев 2021 года проанализировали встречающиеся нарушения при заполнении 6-НДФЛ и осветили их в письме ФНС России от 01.11.2017 N ГД-4-11/[email protected]»О направлении обзора нарушений в части заполнения и представления расчета по форме 6-НДФЛ».

Пример заполнения

Рассмотрим порядок заполнения формы 6-НДФЛ за год на примере ООО «Ромашка». За IV квартал 2021 года имеется следующая информация:

- количество сотрудников — 6;

- совокупный доход работников за год составил 1 440 000 рублей (120 000 рублей в месяц);

- все работники имеют право на стандартный вычет за ребенка в размере 1400 рублей. Совокупный размер вычета составил: 1 400 х 6 х 12 =100 800 рублей;

- размер исчисленного НДФЛ с дохода: (1 440 000 рублей — 100 800) * 13% = 174 096 рублей (14 508 рублей в месяц);

- размер удержанного за год НДФЛ составил8 = 159 588 рублей, поскольку налог с декабрьской зарплаты подлежит удержанию в январе.

Раздел 1 заполняется так:

Раздел 1

В следующей таблице перечислены операции за IV квартал, которые понадобятся для отражения в разделе 2.

Таблица 3. Операции ООО «Ромашка» в IV квартале 2021 года по выплате дохода и удержанию НДФЛ

ДатаОперация и сумма05.10Выплата ЗП за сентябрь08.10Перечислен НДФЛ за сентябрь30.10Начислена зарплата за октябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей05.11Выплачена ЗП за октябрь06.11Перечислен НДФЛ за октябрь30.11Начислена зарплата ноябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей05.12Выплачена ЗП за ноябрь06.12Перечислен НДФЛ за ноябрь31.12Начислена зарплата декабрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей

Обратите внимание! Заработная плата за декабрь, выплаченная в январе, в расчете фигурировать не будет, поскольку срок уплаты НДФЛ с нее истекает в другом отчётном периоде.

А вот как будет выглядеть заполненный по этим данным раздел 2 расчета 6-НДФЛ:

Раздел 2

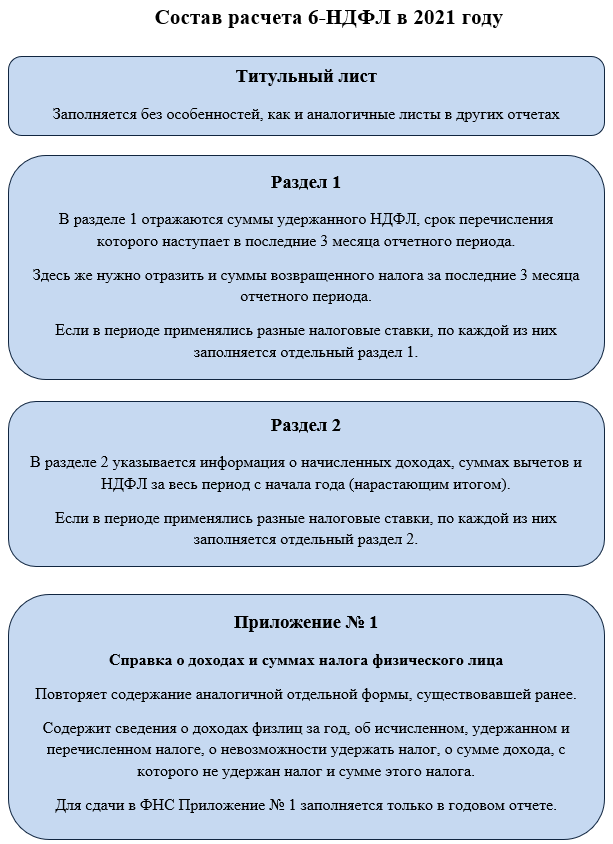

Состав нового расчета 6-НДФЛ 2021

Прежде, чем говорить о том, как заполнять новую форму, разберем ее состав. Именно в этом аспекте произошли наиболее существенные изменения.

С 2021 года 6-НДФЛ представляет собой два ранее разных отчета, объединенные в один:

- расчет налога на доходы физлиц, удержанного налоговым агентом («старая» 6-НДФЛ);

- справка о доходах и суммах налога (ранее называлась 2-НДФЛ).

Читайте также: Страховые взносы ИП за себя в 2021 году: как рассчитать и уплатить

Если в отчете 6-НДФЛ неверно проставлен код по месту нахождения

Что грозит организации или ИП, если в отчете 6-НДФЛ код по месту нахождения указан с ошибкой? Вариантов развития событий может быть несколько:

- представитель налоговой службы потребует от агента предоставить пояснительное письмо с указанием правильного значения реквизита;

- налоговому агенту придется подавать уточненную декларацию;

- налоговому агенту придется платить штраф в размере 500 руб. за каждый сданный Расчет (ст. 126.1 НК РФ); если субъект самостоятельно нашел ошибку и предоставил уточненную декларацию до того, как неточность обнаружили сотрудники ИФНС – штрафа не будет;

- штрафные санкции за искажение данных могут быть наложены не только на юридическое лицо, но и на должностных лиц в размере 300-500 руб. (в соответствии со ст. 15.6 КоАП РФ).

Для каких целей надо указывать код по месту нахождения?

Все плательщики налогов в базе ИФНС разделены по категориям, для каждой из них утвержден отдельный код. Налоговая использует данный реквизит для идентификации налогоплательщиков и налоговых агентов и упрощения сбора налоговой статистики.

Для каждой утвержденной формы декларации или расчета (в том числе и 6-НДФЛ) установлен перечень кодов, которые должны применяться при заполнении. Налоговые агенты не имеют права самостоятельно составлять коды и указывать их в отчете.

Данный реквизит позволяет ИФНС получить ответы в т.ч. на такие вопросы:

- кем является налоговый агент (ИП, организация, адвокат и т.д.);

- является ли юридическое лицо крупнейшим налогоплательщиком;

- организация является российской или иностранной и т.д.