Моменты, общие для учетных политик некоммерческих организаций

Утвержденная приказом руководителя учетная политика (УП) является нормативом, который регулирует для организации вопросы, не конкретизированные в федеральных законах и аналогичных актах либо такие, по которым допускаются варианты учета и представления в отчетности. Таким образом, учетная политика НКО на 2021 и последующие годы представляет собой внутренний закон НКО, который должен регулировать финансовые процедуры, их учет и раскрытие в отчетности. В том числе учитывая специфику НКО, внутренний норматив должен содержать:

- Раскрытие специфики деятельности НКО, влияющее на выбор тех или иных методов и способов учета.

- Применяемые общие законодательные требования (например, соответствие УП ПБУ 1/2008, утв. приказом Минфина РФ от 06.10.2008 № 106н).

- Применяемые специфические требования, обусловленные правовым статусом и отраслевыми особенностями конкретной НКО (например, приход Русской православной церкви, регистрируемый в качестве НКО, применяет такой документ — Методологию бухгалтерского учета РПЦ, утвержденную Его Святейшеством Святейшим Патриархом Московским и всея Руси Алексием II).

ОБРАТИТЕ ВНИМАНИЕ! В имеющих давние исторические традиции религиозных организациях могут существовать даже нетипичные особенности обозначения документов. Например, приведенная выше Методология бухгалтерского учета РПЦ фактически утверждена в 2004 году, но из-за канонических традиций обозначения документов привычная нам дата утверждения практически никогда не указывается в официальных документах.

- Перечень лиц, ответственных за организацию и ведение бухгалтерского (и налогового) учета и порядок их назначения ответственными.

- Методы учета и оценки поступлений и расходов НКО по уставной деятельности (например, НКО ТСЖ в обязательном порядке составляет ежегодную смету, утверждаемую общим собранием участников).

- Методы учета и оценки активов и обязательств НКО, а также правила раскрытия информации по ним в отчетности (например, для случаев представления отчетности учредителям, инвесторам или вышестоящей организации).

- Рабочий план счетов, т. к. он тоже может иметь отраслевую специфику. Пример нетипового плана можно увидеть в образце учетной политики НКО на 2021 год, который доступен по ссылке, приведенной ниже.

- Формы первичных учетных документов, по которым нет типовых (унифицированных) форм (примеры таких форм смотрите также в образце УП НКО).

- Применяемый способ бухгалтерского учета и соответствующие ему регистры (например, при журнально-ордерной форме учета в НКО в УП должны содержаться формы журналов, а также сводных регистров, к примеру — оборотно-сальдовая ведомость и шахматная ведомость).

- Состав и формы документов для внутренней и внешней отчетности (при необходимости).

- Утвержденные правила учетного документооборота и его примерный график.

Образец графика документооборота для учетной политики можно скачать здесь.

- Порядок и сроки хранения бухгалтерских документов, включая нетиповые формы и специфические регистры.

См. также «Срок хранения бухгалтерских документов в организации».

Читайте также: Инвентаризация, учет и проводки при ведении забалансовых счетов

- Порядок проведения контрольных мероприятий (например, инвентаризаций).

- Прочие решения, необходимые для сбора, учета и контроля информации, а также для представления отчетности.

Особенности учетной политики НКО

Особенностей составления ученой политики у НКО не так уж много. В основном организации руководствуются тем же ПБУ 98/1, что и коммерческие организации, но они все же есть. Например, некоммерческим организациям разрешено применять упрощенный бухгалтерский учет. Поэтому НКО могут отразить в учетной политике способ ведения бухгалтерского учета без двойной записи, но при этом им необходимо руководствоваться принципом рациональности. Еще одной особенностью учета НКО являются источники ее финансирования.

Источниками НКО являются целевые поступления и средства целевого финансирования. Отличие заключается в том, что средства целевого финансирования предназначены для определенных проектов, а целевые поступления предназначены для ведения уставной деятельности НКО. К целевым поступлениям относятся поступления учредителей, поступления добровольных имущественных взносов, пожертвования, выручка от продажи товаров, услуг, прочие поступления. По мнению врио директора департамента С.В. Разгулина НКО обязаны вести раздельный учет доходов и расходов, которые получены в виде целевого финансирования и в виде целевых поступлений (Письмо Минфина России от 18.04.13 г. № 03-03-06/4/13345 «Об учете для целей налогообложения прибыли организаций расходов некоммерческих организаций»).

НКО может заниматься предпринимательской деятельностью, только для достижения целей, ради которых она собственно и была создана, поэтому чистая прибыль будет являться частью целевого финансирования.

Для отражения в бухгалтерском учете целевого финансирования существует счет 86. К нему необходимо открыть субсчета для детализации таких поступлений. Например, к счету 86.1 можно открыть субсчет «Пожертвования». Что касается основных средств, то по ним в НКО начисляется износ, а не амортизация и это также должно быть отражено в учетной политике. НКО обязана вести раздельный учет доходов и расходов по каждому объекту целевого финансирования. В учетной политике нужно прописать, каким образом будет вестись этот раздельный учет. Если доходы и расходы будут отражаться в смете, то необходимо утвердить ее форму и прописать это в учетной политике, так как форма этого документа в законодательстве не установлена. Если НКО ведет коммерческую деятельность, то ему будет также необходимо определиться с учетной политикой для налогообложения. В учетной политике в этом случае необходимо будет прописать:

- формирование расходов и доходов;

- как будут определяться доли расходов в налоговых периодах;

- порядок создания резервов;

- какая будет сумма задолженности бюджету по налогу на прибыль;

- кто будет ответственным за ведение налогового учета;

- каким образом будет вестись документооборот;

- какие будут формы регистров налогового учета;

- другие вопросы

Когда учетная политика уже составлена, необходимо издать соответствующий приказ, распоряжение и т.д. о ее утверждении в организации.

Учетная политика религиозной организации на примере прихода РПЦ

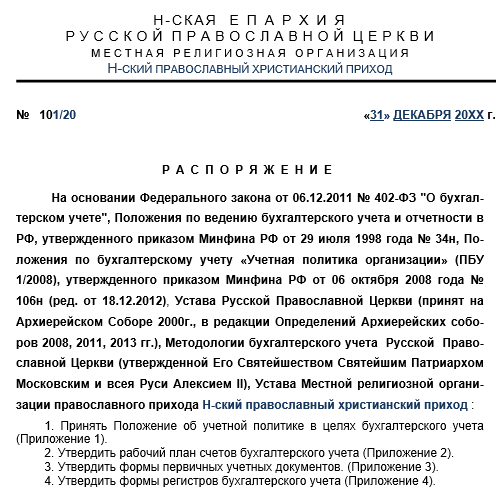

Чтобы наглядно показать, как «ложатся» в УП НКО на 2021 год обязательные аспекты, о которых сказано выше, рассмотрим образец УП для религиозной некоммерческой организации — прихода РПЦ.

В соответствии с законодательством РФ под религиозной организацией (РО) подразумевается добровольное объединение физлиц с целью совместного вероисповедания, а также распространения веры (ст. 8 закона «О свободе совести и религии» от 26.09.1997 № 125-ФЗ). РО должна быть зарегистрирована в надлежащем порядке, с подразделением на местную и централизованную. Под юридическое определение местной РО подпадает образование «приход РПЦ» — это церковная община, объединенная вокруг одного храма. Следует подразделять причт (штат священнослужителей, назначенный согласно Уставу РПЦ) и входящих в приход физлиц-мирян (не являющихся священнослужителями), а также прочих лиц, с которыми РО может заключать договорные отношения для исполнения своих целей. Таким образом, регистрируемая по законодательству РФ местная РО РПЦ обладает таким набором особенностей:

- Деятельность РО подчиняется в первую очередь РПЦ и Уставу РПЦ. Согласно Уставу определяется высший орган управления — приходское собрание и высший исполнительный орган — приходской совет. Председатель приходского совета может считаться, по уровню полномочий, руководителем РО как юрлица. Интересен порядок назначения председателя: если это настоятель храма, то он становится председателем по благословению епархиального архиерея, а если (что бывает довольно часто) председателем назначается церковный староста — то это должность выборная.

- Еще один нюанс, касающийся лиц, входящих в причт РПЦ: с ними не заключаются трудовые договоры. Это не предусмотрено Уставом РПЦ. Принятие на службу происходит строго по церковному укладу и правилам, которые отличаются в том числе от норм трудового права РФ. Тем не менее пока данное положение вещей допускается в РФ и даже поддерживается иногда судами (хотя обращения в суд крайне редки). В формате данного материала подробно на этом нюансе останавливаться не будем, однако его следует иметь в виду. Мы же отметим, что согласно рекомендациям РПЦ этот аспект должен найти свое отражение в УП местной РО.

- Действующим законодательством услуги религиозной организации выделяются в самостоятельный вид деятельности. Таким образом, то, что делается под эгидой прихода НКО, не является ни торговлей, ни услугами населению, в отношении которых применяются дополнительные требования (например, о применении ККМ). Исходя из этого же, любые поступления в рамках религиозной деятельности рассматриваются как добровольные пожертвования на уставную деятельность организации.

- Способы поступления пожертвований в РО тоже достаточно специфичны. Поэтому в Методологии, предлагаемой самой РПЦ, рекомендовано закрепить в УП отдельные специальные формы документов (а также порядок их оборота и сроки хранения).

- Для организации учета имущества РО предусмотрен адаптированный под церковные нужды план счетов. Например, в Методологии бухучета в РПЦ трансформацию претерпел счет 06 — на нем рекомендовано учитывать переданные храму предметы религиозного назначения в аналитике по предметам, используемым в богослужениях, и предметам, распространяемым среди прихожан и прочих посетителей храма.

- В части учета обычного имущества, а также необходимых работ и услуг (например, по ремонту и коммунальному обеспечению имущества храма) специфики не так уж много. Вместе с тем в УП местной РО РПЦ следует предусмотреть необходимые действия, а также способы учета и контроля.

С образцом УП местной религиозной организации, составленным по рекомендациям РПЦ и по изложенным выше аспектам, можно ознакомиться по ссылке:

Образцы учетной политики подготовили и эксперты КонсультантПлюс. Образец УП для целей налогообложения НКО на ОСНО — см. в этой публикации. А образец УП для целей бухучета можно скачать в этой статье. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

НКО вправе вести бухучет упрощенным способом (п. 4 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ). Налоговый учет должен вестись в любой компании, в т. ч. и в НКО. Методология и алгоритм налогового и бухучета прописываются в учетной политике. УП НКО должна отражать специфику деятельности конкретной организации. Тщательно продуманная учетная политика НКО позволит избежать претензий налоговиков и иных надзорных органов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Оставить комментарий к документу

Считаете документ неправильным? Оставьте комментарий, и мы исправим недостатки. Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена. От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Образец. Приказа об учетной политике для некоммерческой организации», а также задать вопросы

, связанные с ним.

Если вы хотите оставить комментарий с оценкой

Читайте также: Сложные ситуации по НДС и их отражение в «1С:Бухгалтерии 8»

, то вам необходимо оценить документ вверху страницы

Ответ для