- Для чего нужны коды налоговых вычетов?

- Что вообще такое налоговый вычет?

- Что изменено в перечне кодов вычетов?

- Вычеты по операциям с ценными бумагами и финансовыми инструментами

- Структура новой таблицы кодов вычетов

- Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

- Коды вычетов 130-139

- Коды социальных вычетов

- Имущественные и социальные вычеты НДФЛ

- Что представляют собой коды вычета

- Код вычета 403 в справке 2-НДФЛ и другие коды вычетов

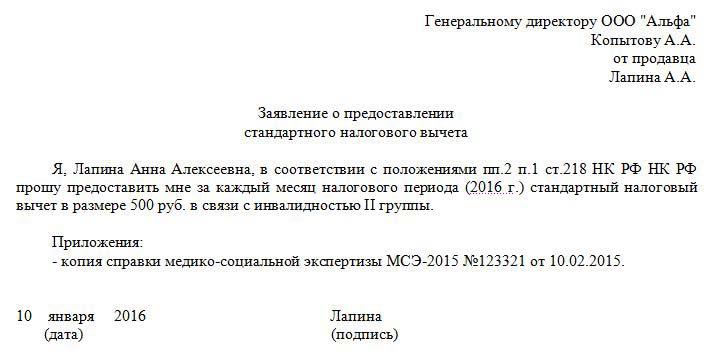

- Стандартные коды вычета. Код 104

- Особенности кода вычета 104

- Налоговые вычеты и отчётность

- Вычет на детей из налоговой оплаты

- Коды налогового вычета 114 и 115 в справке 2-НДФЛ

- Суммы выплат по коду 114 в 2021 году

- В каких случаях нужна форма 2-НДФЛ?

- Код вычета 503 в справке 2-НДФЛ и другие коды вычетов

- Реквизиты для получения налогового вычета

- Как отражаются сведения о доходах физических лиц в справке 2-НДФЛ

- Вычет 311 в справке 2-НДФЛ и вычет 312

- Возможности уменьшения НДФЛ

- Расчет налога

- Срок действия справки 2 НДФЛ для налогового вычета

- Сумма вычета по коду 104

- Пример расчета

Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Код вычета необходим при заполнении табличной части справки 2-НДФЛ, служащей:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Об обязанностях налоговых агентов подавать сведения о доходах подробнее читайте в этой статье.

В таблицу вычетов с 01.01.2018 добавлен новый код 619, который предназначен для отображения положительного финансового итога по сделкам, которые фиксируются на индивидуальном инвестиционном счете. Но основные изменения в таблице кодов вычетов произошли в 2016 году. Рассмотрим их более детально.

Что вообще такое налоговый вычет?

Для начала стоит узнать, что собой представляет такое понятие, как «налоговый вычет». Это льгота, которую предоставляют налоговые органы на основании определенных документов. Так, можно выделить несколько категорий вычетов:

- стандартные;

- имущественные;

- социальные.

Первую категорию стоит рассмотреть более подробно, так как код вычета 104 обозначает один из стандартных налоговых вычетов.

Читайте также: Как заполнить новый отчет о персонале и зарплатах от Росстата

Что изменено в перечне кодов вычетов?

Новая таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

В разбивке по видам вычетов изменения выглядят так:

- Стандартные коды — из них исключены коды 114–125. Вместо них введены коды 126–149. Теперь они различаются в зависимости от того, кому предоставляется вычет: родным родителям (усыновителям) или лицам, которые их заменяют.

- Уменьшающие базу согласно ст. 214.1 НК РФ (операции с ценными бумагами и финансовыми инструментами срочных сделок) — в кодах 205–207 вместо расходов по операциям с финансовыми инструментами срочных сделок теперь указываются расходы по операциям с производными финансовыми инструментами, а по кодам 209–210 отражается не убыток по операциям с финансовыми инструментами срочных сделок, а убыток по операциям с производными финансовыми инструментами. Дополнительно введен код 208, по которому отражается убыток по операциям с производными финансовыми инструментами.

- Уменьшающие налоговую базу по операциям займа ценными бумагами согласно ст. 214.4 — вместо кода 221, который использовался для отражения суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, введены коды 225–252. Добавлены коды 250–252, уменьшающие налоговую базу по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со ст. 214.9 НК РФ.

- Из инвестиционных налоговых вычетов, предусмотренных ст. 219.1 НК РФ, исключен код 617.

Вычеты по операциям с ценными бумагами и финансовыми инструментами

Код вычетаНаименование вычета Вычеты по операциям с ценными бумагами и финансовыми инструментами201Расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг202Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг203Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг205Сумма убытка по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающая налоговую базу по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы206Расходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

И т. д.

коды вычетов для 2-НДФЛ по операциям с ценными бумагами и финансовыми инструментами.

Для вычетов, которые не поименованы отдельно в каждой из перечисленных групп, но на которые, тем не менее, у налогоплательщика имелось право и они были предоставлены, введен код вычета 620 «Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 “Налог на доходы физических лиц” НК РФ».

Структура новой таблицы кодов вычетов

Таким образом, новая таблица кодов вычетов состоит из 13 разделов, имеющих наименования по видам вычетов, и 1 дополнительного кода 620, включающего иные виды вычетов, не перечисленные в таблице.

Последовательность разделов и нумерация кодов в них такова:

- стандартные вычеты по ст. 218 НК РФ — коды 104, 105,126–149;

- уменьшающие базу согласно ст. 214.1 НК РФ — коды 201–203, 205–210;

- уменьшающие базу согласно ст. 214.3 НК РФ — коды 211, 213;

- уменьшающие базу согласно ст. 214.4 НК РФ — коды 215–220; 222–241;

- уменьшающие базу согласно ст. 214.9 НК РФ — коды 250–252;

- имущественные вычеты по ст. 220 НК РФ — коды 311, 312;

- социальные по подп. 2 п. 1 ст. 219 НК РФ — коды 320, 321;

- социальные по подп. 3 п. 1 ст. 219 НК РФ — коды 324–326;

- социальные по подп. 4 п. 1 ст. 219 НК РФ — код 327;

- социальные по подп. 5 п. 1 ст. 219 НК РФ — коды 328;

- профессиональные вычеты по ст. 221 НК РФ — коды 403–405;

- вычеты по необлагаемым доходам по ст. 217 НК РФ — коды 501–510;

- уменьшающие базу согласно ст. 214 НК РФ — код 601;

- инвестиционные вычеты по ст. 219.1 НК РФ — код 618;

- иные вычеты — код 620.

Таблица завершается 5 примечаниями, отсылающими к реквизитам документов, на основании которых следует применять социальные вычеты и вычеты с кодами 509 и 510 по необлагаемым доходам.

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2019 году (НДФЛ и др.)».

Коды вычетов 130-139

Эта группа также предназначена для отражения информации по вычетам на детей.

Коды вычетовРасшифровка130Вычет, который предоставляют опекуну, приемному родителю, попечителю, супруге/супруге приемного родителя, на первого ребенка в возрасте до 18 лет, также на каждого обучающегося на очной форме обучения, ординатора, студента, интерна, аспиранта, курсанта в возрасте до 24 лет131Вычет, который предоставляют опекуну, приемному родителю, попечителю, супруге/супруге приемного родителя, на второго ребенка в возрасте до 18 лет, также на каждого обучающегося на очной форме обучения, ординатора, студента, интерна, аспиранта, курсанта в возрасте до 24 лет132Вычет, который предоставляют опекуну, приемному родителю, попечителю, супруге/супруге приемного родителя, на третьего и каждого последующего ребенка в возрасте до 18 лет, также на каждого обучающегося на очной форме обучения, ординатора, студента, интерна, аспиранта, курсанта в возрасте до 24 лет133Вычет, который предоставляют опекуну, приемному родителю, попечителю, супруге/супруге приемного родителя, на ребенка-инвалида в возрасте до 18 лет или обучающегося на очной форме обучения, ординатора, аспиранта, интерна, студента, являющегося инвалидом I или II группы.134Вычет в двойном размере, который предоставляют единственному родителю или усыновителю, на первого ребенка в возрасте до 18 лет, также на каждого обучающегося на очной форме обучения, интерна, студента, ординатора, аспиранта, курсанта в возрасте до 24 лет135Двойной вычет, предоставляемый единственному опекуну, попечителю, усыновителю, на первого ребенка в возрасте до 18 лет, также на каждого учащегося очной формы обучения, ординатора, интерна, аспиранта, курсанта, студента в возрасте до 24 лет136Двойной вычет, который предоставляют единственному усыновителю, родителю, на второго ребенка возрасте до 18 лет, также на каждого учащегося очной формы обучения, ординатора, интерна, аспиранта, курсанта, студента в возрасте до 24 лет137Двойной вычет, который предоставляют единственному опекуну, попечителю, приемному родителю, на второго ребенка возрасте до 18 лет, также на каждого учащегося очной формы обучения, ординатора, интерна, аспиранта, курсанта, студента в возрасте до 24 лет138Двойной вычет, предоставляемый единственному усыновителю, усыновителю, на третьего и каждого последующего ребенка в возрасте до 18 лет, также на каждого учащегося очной формы обучения, ординатора, интерна, аспиранта, курсанта, студента в возрасте до 24 лет139Двойной вычет, который предоставляют единственному попечителю, опекуну, приемному родителю, на третьего и каждого последующего ребенка в возрасте до 18 лет, также на каждого учащегося очной формы обучения, ординатора, интерна, аспиранта, курсанта, студента в возрасте до 24 лет

Коды социальных вычетов

С 2021 года в порядке, аналогичном предоставлению имущественных вычетов (по разрешению, выданному ИФНС после проверки документов, подтверждающих право на вычет) возможно получение по месту работы социальных вычетов. Их коды не изменились:

- код 320 — вычет по расходам на собственное обучение или очное обучение сестры (брата), не достигших возраста 24 лет;

- код 321 — вычет по расходам на очное обучение детей (в т. ч. приемных или опекаемых) в возрасте до 24 лет;

- код 324 — вычет по расходам на лечение себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 325 — вычет по взносам, уплаченным на добровольное медицинское страхование себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 326 — вычет по расходам на дорогостоящее лечение;

- код 327 — вычет по расходам на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов своей семьи, близких родственников;

- код 328 — вычет по дополнительно оплачиваемым налогоплательщиком накопительным взносам в ПФР.

См. также «Документы для получения налогового вычета за лечение» и «Заявление на возврат НДФЛ за обучение — образец и бланк».

Имущественные и социальные вычеты НДФЛ

Данные вычеты тоже являются своего рода компенсацией от государства. Например, имущественный вычет, положенный за приобретение нового жилья, призван простимулировать граждан, улучшивших свои жилищные условия без участия государства.

Что касается отражения таких вычетов в справках 2-НДФЛ, они могут попасть в справку при выполнении некоторых условий:

- Вычет может быть предоставлен работодателем при расчете дохода и удержаний работника.

- Работник обратился к работодателю с соответствующим заявлением на предоставление вычета по месту работы и предоставил документы, подтверждающие право на вычет (при этом работник имеет право обратиться за вычетом и возвратом удержанного работодателем НДФЛ и в свою налоговую инспекцию).

Если вычет предоставлялся по месту работы, в справке 2-НДФЛ его следует указать с кодом из этой части перечня:

Читайте также: Нюансы проверки адреса на массовость на сайте налоговой Код вычета Наименование вычета Имущественные вычеты311Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них312Сумма, направленная на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации указанных объектов Социальные вычеты320Сумма, уплаченная налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях – в размере фактически произведенных расходов на обучение с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации

И т. д.

Что представляют собой коды вычета

Законодательство РФ рассматривает обстоятельства, в силу которых налоговая база конкретного человека может быть изменена за счёт кодов вычета. Так как обстоятельства могут быть самыми разными, то и кодов предусмотрено много. Все они разделяются на шесть основных категорий:

- Стандартные – рассматриваются такие обстоятельства, как наличие у налогоплательщика детей или особых заслуг перед государством.

- Социальные – рассматриваются обстоятельства необходимости обучения, лечения и т.д. Речь может идти о налогоплательщике или родственниках, материально от него зависящих.

- Имущественные – рассматриваются наличие ипотеки или строительство жилья.

- На необлагаемые доходы – сюда входят призы, подарки, отдельные виды материальной помощи и т.д.

- Профессиональные – это авторские гонорары, расходы на создание литературного произведения и т.д.

- Инвестиционные – самая редкая категория, относящаяся по большей части к тем, кто работает на рынке ценных бумаг.

Государство возвращает населению суммы вычетов только в тех случаях, когда соблюдаются условия и предоставляется документальное обоснование для возврата части НДФЛ.

Для того, чтобы получить право на вычет, налогоплательщик должен не только иметь причину, но и документально подтверждённое её обоснование.

Код вычета 403 в справке 2-НДФЛ и другие коды вычетов

Следующие кодировки предназначены для отражения профессиональных вычетов:

- 403 — расходы, которые связаны с выполнением обязательств по договорам гражданско-правового характера;

- 404 — расходы, связанные с получением авторских вознаграждений за исполнение/создание или другое использование произведений науки, литературы, искусства, создание полезных моделей и опытных образцов;

- 405 — расходы на создание автором произведения (в процентах к сумме начисленного дохода).

Другие расходы по этим кодам не учитывают.

Стандартные коды вычета. Код 104

Стандартные коды вычета

Самыми распространёнными являются стандартные вычеты. Они рассматривают обстоятельства, складывающиеся у большинства граждан. Большинство кодов дают право снизить налоговую базу тех, на чьём иждивении находятся несовершеннолетние или инвалиды.

Большая часть стандартных вычетов направлена на улучшение социальных условий семей, в которых есть дети, студенты, инвалиды и т.д. В эту же категорию входят и особые вычеты, на которые имеют право люди, имеющие заслуги перед государством. Это код вычета 104, а также 105.

Эти два кода относятся к персональным. 104 освобождает сумму 500 рублей, 105 – 3 000. В данную категорию входят:

- Люди, у которых имеются награды государственного значения.

- Граждане, участвовавшие в боевых действиях.

- Граждане, принимавшие участие в ликвидации аварий на атомных станциях и т.д.

Для того, чтобы получить право на вычет той или иной категории, необходимо предоставить в бухгалтерию заявление с прилагаемыми документальными обоснованиями. Если ситуация не подлежит изменениям, нет необходимости ежегодно писать заявление. Когда ситуация меняется, к примеру, растут и заканчивают учёбу дети, заявление и документы (свидетельство о рождении, справка из ВУЗа) необходимо предоставлять ежегодно.

104 код вычета относится к гражданам, имеющим заслуги гос. значения.

Особенности кода вычета 104

Коды налоговых вычетов классифицируются на основании видов рассматриваемых льгот:

- Стандартные вычеты назначаются гражданам, имеющим отпрысков или выдающиеся заслуги перед РФ.

- Социальные льготы полагаются тем группам населения, которые находятся в определенных жизненных обстоятельствах (лечение, обучение и т.п.). При этом льгота положена не только самому обучающемуся или больному гражданину, но также и ближайшим родственникам, которые находятся в материальной зависимости от субъекта.

- Имущественные вычеты обеспечиваются при сделках купли-продажи имущества, оформления ипотеки или самостоятельном строительстве жилплощади.

- Профессиональные льготы назначаются для субъектов, создавших произведение искусства, то есть, получивших определенные средства в качестве гонорара за написание книги, картины, песни и т.д., а также осуществляющих иную деятельность по договорам гражданско-правового характера.

- Инвестиционные вычеты, как показывает практика, являются наиболее редкими и полагаются, зачастую, тем лицам, которые ведут активную деятельность на рынке ценных бумаг.

Из приведенных видов налоговых вычетов наиболее распространенными являются стандартные льготы. Это обуславливается тем, что данные вычеты включают самые распространенные и универсальные условия, которые складываются у большинства групп населения.

Так, большинство стандартных льгот нацелены на повышение уровня жизни в разрезе социального обеспечения. В частности, к рассматриваемой категории относится код 104, предназначаемый для субъектов, которые отличились выдающимися заслугами перед государством.

Параллельно с 104, также активно используется 105 шифр. Основное отличие состоит в том, что 104 код позволяет снизить налогооблагаемый объем средств на 500 руб., а 105 – на 3000 руб. Указанные коды распространяются на такие группы населения:

Читайте также: Бухгалтерский учёт (бухучёт) — принципы и порядок учёта

- субъекты, имеющие государственные награды;

- лица, принимавшие участие в военных операциях, в том числе, ветераны ВОВ;

- граждане, чья трудовая деятельность была связаны с ликвидацией последствий ядерных испытаний и техногенных катастроф, включая последствия после трагедии на ЧАЭС.

Чтобы иметь возможность получить 104 код вычета (то есть, снизить налогооблагаемую базу в связи с заслугами государственного значения), лицу потребуется направить в бухгалтерию по месту трудоустройства соответствующее заявление с прошением о назначении льготы.

Если из года в год субъект оформляет одну и ту же льготу, каждый новый отчетный период заявление составлять не следует.

Помимо заявки, также потребуется направить оправдательные документы (например, удостоверение ликвидатора или военного, участвовавшего в боевых действиях).

Налоговые вычеты и отчётность

Все вычеты из налоговой базы должны регулярно находить отражение в отчётности предприятия. Их вносят в справку 2-НДФЛ, необходимую налогоплательщику для предоставления отчёта о своих доходах и сделанных из них отчислений. Также справка предъявляется при поступлении на новое рабочее место, в банки и другие инстанции. Многие вопросы невозможно решить без предоставления этого документа.

В 2015 году многие коды претерпели изменения, что случилось по причине внесения корректировок в законодательную налоговую базу государства. Однако 104 и 105 кодов, как и большинства кодов из категории стандартных, изменения не коснулись.

Если по какой-либо причине налог уже был уплачен налогоплательщиком без вычета кода, положенная сумма возвращается ему, согласно предоставленного налогоплательщиком документа.

Предусмотрены сроки возврата: после подачи заявления, процедура должна быть осуществлена в течение трёх месяцев, и не позднее. Если возврат осуществляет налоговая инспекция, три месяца отводится на проверку всех документов плюс ещё один месяц на перечисление суммы на счёт налогоплательщика.

Даже не взятые во внимание коды вычета, при подаче заявления налогоплательщиком служат гарантией возврата НДФЛ.

Вычет на детей из налоговой оплаты

На детский возврат могут рассчитывать:

- Полагается обоим родителям, если они официально работают и совершают перечисления 13% НДФЛ;

- В ситуации, когда кто-то из родителей не трудоустроен, то возврат ему выплачиваться не будет;

- Родитель, который написал отказ от права на свою долю вычета, отдает все второму родителю;

- Программа действует также на тех, кто не является родными родителями ребенка, но судебным постановлением стали опекунами;

- Максимальная сумма вычетов составляет 280 тыс. рублей. После того, как она будет возвращена, программа завершает свое действие.

- Количество детей напрямую влияет на размер вычета.

Кому положен налоговый вычет на детей и в каком размере?

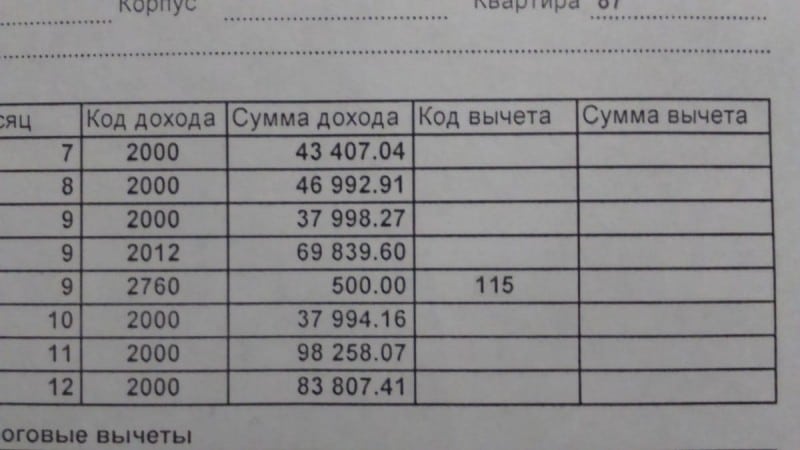

Коды налогового вычета 114 и 115 в справке 2-НДФЛ

Прежде чем перейти дальше, необходимо разобраться, что это за коды, куда их вносить и как работает система?

С 2012 года налоговые вычеты на детей напрямую зависят от их количества в семье (раньше был только один тип вычета для детей).

- Код вычета 114 используется для первенца. Вносится в справку 2-НДФЛ и означает, что выплаты будут действовать до исполнения 18 или 24 лет;

- Код 115 применяется для второго ребенка (не достигшего совершеннолетия или студента). Для учащихся в высших и технических заведениях есть важное требование: учеба должна проходить на платной основе, уровень аккредитации заведения в данном случае роли не играет.

Код может быть указан неверно, в таком случае заявителю будет отказано, либо будет совершен ошибочный расчет. Во втором варианте налогоплательщик может получить большую или меньшую сумму. Поэтому очень важно внимательно вносить коды 114 и 115 в справке 2-НДФЛ.

Ответственный в данной ситуации – наниматель. Обнаружив ошибку, он обязан уведомить об этом своего работника в течение 10 дней. В случае переплаты, излишняя сумма вычитается из заработной платы, а недостаток поступит на счет клиента. Это также касается кода вычета 115 в справке 2 НДФЛ уже в 2021 году.

Суммы выплат по коду 114 в 2021 году

Код 114 используется при первом ребенке, однако возврат на первого и второго одинаковый и составляет 1 400 рублей в месяц. Если в семье от трех детей и больше, то сумма выплаты равняется 3 000 рублей.

Для получения кода налогового вычета 115 в справке 2-НДФЛ и кода 114 необходимо обратиться к своему работодателю. Дальнейшие действия проходят по отработанной системе: собираются нужные документы, подаются в налоговую, и заявитель ожидает решения. Процедура повторяется ежегодно.

В том случае, если родители не успели все сделать вовремя, необходимо обращаться напрямую в структуру налоговой полиции по месту проживания. Список бумаг для подачи будет расширен, однако таким образом можно исправить ситуацию и получать налоговый вычет ежемесячно.

Если ребенок находится на содержании одного родителя, то в 2021 году возможно оформить удвоенную льготу. Для подтверждения необходимо предоставить свидетельство о расторжении брака и копию паспорта.

Получать возврат от налога можно и в разведенной семье. Коды вычета 114 и 115 работают только в том случае, если ребенок (дети) находятся на содержании одного из родителей, что должно быть подтверждено определенными справками.

В целом же, процедура по оформлению налогового возврата гораздо проще, чем может показаться. Данной программой могут воспользоваться лишь граждане Российской Федерации, проживающие официально на территории РФ каждый год от 183 дней.

В каких случаях нужна форма 2-НДФЛ?

Описываемый документ представляет собой бухгалтерскую форму, которая подтверждает доходы физических лиц, полученные ими в процессе трудовой деятельности. В нем присутствуют сведения о суммах начисленных доходов по видам (премии, социальные пособия, основная заработная плата и так далее), произведенных выплатах, уплаченных налогах и так далее. Если сотрудник получал вознаграждение, которое не подлежит налогообложению, например, материальную помощь, она не будет отражаться в форме 2-НДФЛ. Как правило, описываемый документ требуется в следующих ситуациях:

- Формирование регламентированной отчетности в налоговые органы. Справка входит в перечень форм, обязательных к предоставлению в контролирующие органы и составляется отдельно для каждого сотрудника. ИФНС сверяет информацию, содержащуюся в справке 2-НДФЛ, с отчетностью по данному налогу, и в случае расхождения информации может затребовать дополнительные документы.

- В момент увольнения сотрудника. Документ необходим следующему работодателю для расчета вычетов и назначения различных гарантированных выплат.

- По просьбе работника. Одной из наиболее часто встречающихся причин, по которым работник требует данный документ – для возврата подоходного налога при покупке квартиры. Справка 2 НДФЛ при имущественном вычете направляется заявителем в ИФНС в обязательном порядке, а получить ее можно в бухгалтерии предприятия.

Код вычета 503 в справке 2-НДФЛ и другие коды вычетов

КодЗначение503Вычет из суммы материальной помощи, которую оказывают работодатели своим сотрудникам или бывшим своим сотрудникам, уволившимися в связи с выходом на пенсию по возрасту или инвалидности504Вычет из суммы оплаты/возмещения работодателями своим работникам, их супругам, детям, родителям, бывшим своим работникам, которые вышли на пенсию по возрасту, а также инвалидам стоимости медикаментов, приобретенных для них или ими, которые назначены им лечащим врачом505Вычет из суммы выигрышей/призов, которые получены на играх/конкурсах, других мероприятиях, проводимых с целью рекламы товаров/работ/услуг506Вычет из суммы материальной помощи, которую оказывают инвалидам общественные организации инвалидов507Вычет из суммы помощи в денежной/натуральной формах, а также стоимости подарков, которые получены участниками/инвалидами ВОВ, вдовами военнослужащих, которые погибли в период войны с Финляндией, Японией, ВОВ, вдовами умерших инвалидов ВОВ, а также бывшими узниками нацистских тюрем/лагерей/гетто, и бывшими несовершеннолетними узниками гетто/концлагерей и прочих мест принудительного содержания, которые были созданы нацистами или их союзниками в период Второй мировой войны508Вычет из суммы единовременной материальной помощи, которую оказывают работодатели своим работникам (родителям/опекунам/усыновителям) при рождении/усыновлении/удовчерении ребека509Вычет из суммы доходов, которые получены работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных производителей, определяемых п.2 ст. 346.2 НК РФ, крестьянских хозяйств в виде сельскохозяйственной продукции их собственного производства и/или работ/услуг, выполняемых такими организациями и хозяйствами в интересах работника, имущественных прав, которые переданы работнику указанными фермерскими хозяйствами и организациями510Вычет из сумм оплачиваемых работодателем за налогоплательщика дополнительных накопительных взносов в ПФР

Реквизиты для получения налогового вычета

В описываемой форме в обязательном порядке необходимо предоставлять следующую информацию:

- Официальное наименование компании работника или ФИО, если работу сотруднику предоставляет ИП.

- Налоговые реквизиты предприятия – ИНН, контактные сведения, коды, предоставленные в органах статистики и так далее – в соответствии с требованиями, установленными нормативными документами к форме 2-НДФЛ.

- Сведения о сотруднике – его ФИО, адрес прописки и проживания, дата и место рождения, код удостоверения личности (как правило, это паспорт), указание, гражданином какой страны он является. Следует помнить, что ИНН сотрудника не является обязательным реквизитом в документе.

Для использования составленных в 2021 году справок, при оформлении налогового вычета за приобретение на территории Российской Федерации жилья, они должны соответствовать определенным критериям:

- Быть составленной компанией-работодателем;

- Даже при отсутствии возможности перечислить за сотрудника НДФЛ в бюджет, она должна быть составлена. Об этом свидетельствует специальный признак документа. Если он предоставляется налогоплательщику, то признак – 1, а если удержать налог невозможно, то 2.

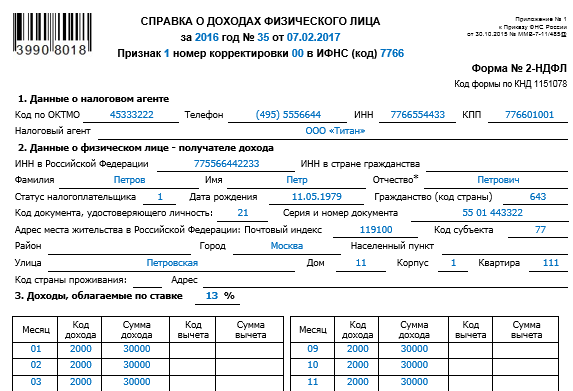

Как отражаются сведения о доходах физических лиц в справке 2-НДФЛ

Итоги учета доходов, которые были получены у работодателя, отражается с помесячной разбивкой в разделе 3 описываемого документа. В ситуации, когда сотрудник получил вознаграждение нескольких типов на протяжении одного месяца, то каждый должен быть указан в своем поле. Чаще встречаются следующие коды доходов в справке 2-НДФЛ:

Читайте также: Возражения на акт налоговой проверки подаём правильно

- 2000 – постоянное вознаграждение сотрудника за выполнение собственных должностных обязанностей;

- 2010 – выплаты по договорам найма, которые регулируются ГК РФ;

- 2012 – суммы при направлении сотрудника в отпуск;

- 2300 – выплаты работнику в период болезни;

- 2510 – вознаграждение сотруднику в виде оплаты за него каких-либо расходов;

- 2520 – вознаграждение персоналу в натуральном виде;

- 2720 – сумма подарков, предоставленных сотруднику.

Гораздо реже встречаются такие виды доходов, как вознаграждение учредителям или за авторские права, финансовые операции и так далее.

В случае присутствия возможности у налогоплательщика на получение имущественных налоговых вычетов, они также подлежат указанию в справке 2-НДФЛ. Часть из них отражается рядом с полученными доходами, а часть – в четвертом разделе декларации.

Необходимо учитывать, что доходы отражаются по методу начисления, то есть указываются тогда, когда вознаграждение было начислено и учтено в финансовом результате, а не в периоде фактической выплаты.

Вычет 311 в справке 2-НДФЛ и вычет 312

По этим кодам отражают имущественные налоговые вычеты согласно ст. 220 НК РФ:

- 311 — сумма, израсходованная налогоплательщиком на новое строительство или покупку на территории РФ квартир, комнат, жилых домой, или доли/долей в них, приобретение земельных участков или доли/долей в них, предоставляемых для ИЖС (индивидуального жилищного строительства), и земельных участков или доли/долей в них, на территории которых расположены жилые дома или доля/доли в них.

- 312 — сумма, предназначенная для погашения процентов по целевым кредитам/займам, фактически израсходованным на новое строительство или приобретение на территории РФ жилого дома, комнаты, квартиры или доли/долей в них, приобретение земельных участков или доли/долей в них, предоставленных для ИЖС, а также земельных участков или доли/долей, на которых расположены приобретаемые жилые дома или доли/доля в них, и на погашение процентов по кредитам, которые получены от банков в целях рефинансирования/перекредитования кредитов на новое строительство или приобретение на территории РФ указанных объектов.

Чтобы получить такие вычеты, необходимо обратиться в ИФНС, предоставив пакет соответствующих документов.

Возможности уменьшения НДФЛ

Выделяют несколько видов налоговых вычетов: имущественный, стандартный, социальный и инвестиционный.

Чаще всего применяется стандартный вычет. Он предоставляется плательщику НДФЛ при наличии у него детей, инвалидности, участия в боевых операциях, ликвидации различных катастроф и так далее.

На втором месте по популярности находится имущественный вычет, код которого – 311 или 312, в зависимости от того, возмещаются ли расходы на приобретение и постройку коттеджа (квартиры), или проценты по ипотеке. Данный вычет можно оформить при покупке недвижимого имущества, в том числе по договору долевого участия в строительстве. Также он предоставляется при расходах на покупку участка земли и для компенсации расходов на отделку, если жилье было приобретено у застройщика без таковой.

После определения размера всех налоговых вычетов, они суммируются, и на основании этого рассчитывается сумма НДФЛ, подлежащая уплате в бюджет. Если в результате расчетов оказалось, что вычеты больше размера доходов, то налог не подлежит к уплате.

При формировании справки 2-НДФЛ следует помнить, что значение НДФЛ не должно оказаться меньше нуля. Оно может быть либо больше, либо равным нулю. Если в отчетности будет представлено отрицательное значение, ИФНС имеет право оштрафовать за некорректное предоставление сведений.

Расчет налога

Все доходы, которые получены сотрудником в определенный период, суммируются в пятом разделе описываемой формы. В этой же части декларации определяется и размер базы налога. Она составляет разницу между вознаграждением и полагающимися компенсациями части НДФЛ. После определения базы, определяется и величина НДФЛ в соответствии со ставкой.

На практике у организаций возникают сложности при отражении расчетного, удержанного и перечисленного налога. В таких ситуациях необходимо помнить, что НДФЛ должен быть уплачен в том же периоде, в котором он начислен. Данное требование содержится в соответствующих нормативных актах.

Если оказывается, что в отношении различных видов полученных доходов требуется применять разные ставки, то для каждого из них необходимо формировать отдельную совокупность с третьего по пятый разделы. Чтобы корректно заполнять документы, рекомендуется использовать либо автоматизированные бухгалтерские решения, либо следить за актуальностью формы 2-НДФЛ.

Отдельное внимание в пятом разделе следует уделить нововведениям для расчета налога на работников, прибывших из ближнего зарубежья. При оформлении патента они производят авансовые платежи НДФЛ, на которые в последующем можно уменьшать сумму начисляемого налога.

Срок действия справки 2 НДФЛ для налогового вычета

При необходимости формы для расчета налогового вычета при покупке квартиры, период ее юридической силы устанавливается контролирующим органом. Данная справка входит в обязательный перечень документов, подтверждающих право получить компенсацию части ранее уплаченного НДФЛ после приобретения недвижимости. Помимо этого, необходимо предоставить:

- Декларацию о доходах по установленной форме;

- Подтверждение права владения недвижимостью;

- Удостоверение личности;

- Ипотечный договор и все платежные поручения, подтверждающие величину расходов на покупку недвижимости или уплату процентов по кредиту.

Если приобретается имущество в совместную собственность супругами, то необходимо также направить в налоговый орган по месту регистрации также заявление о распределении возмещения НДФЛ.

Также следует учитывать, когда была недвижимость, по которой оформляется вычет, приобретена. Если покупка состоялась до 2014 года, то правом на компенсацию части расходов можно воспользоваться только один раз. Если приобретение было в более поздние годы, то таких ограничений нет.

Максимальный размер вычета составляет 260 тысяч рублей при расходах на покупку недвижимости и 390 тысяч при оплате процентов по кредиту. Если у заявителя недостаточно доходов в один год, чтобы получить положенную компенсацию НДФЛ, у него есть право дополучить в последующих периодах.

В заключении необходимо отметить, что получать компенсацию налога можно двумя путями – через работодателя и в ИФНС, но все документы, включая описываемую справку, где содержатся сведения об организации и физическом лице, вначале необходимо все равно подавать в контролирующий орган. При возмещении налога через работодателя, следует получить уведомление о праве на вычет, и затем предъявить его в бухгалтерию. Во втором случае требуется просто дождаться перечисления средств на указанные в заявлении реквизиты.

Сумма вычета по коду 104

Следует учитывать, что вычет по коду 104 относится к категории стандартных. Его основным отличием от имущественных вычетов является то, что перенос на другие отчетные периоды невозможен.

Вычет по коду 104 является фиксированной величиной, его размер закреплен на законодательном уровне и составляет 500 рублей в каждом месяце отчетного года.

Пример расчета

Предположим, человек, обладающий правом на получение вычета по коду 104, заработал за месяц 30 000 рублей. При отсутствии права на другие вычеты сумма, подлежащая налогообложению, рассчитывается следующим образом:

30 000 — 500 = 29 500 рублей

Если человек отработал целый отчетный год, то общая сумма вычетов за этот период составит:

500 х 12 = 6000 рублей

Необходимые расчеты производятся бухгалтерской службой нанимателя, она же осуществляет исчисление и удержание подоходного налога, а также подготовку всей необходимой отчетности.