- Что относится к нематериальным активам

- СПИ нематериальных активов и нормативно-правовая база

- Покупка нематериальных активов

- Входной НДС

- Приобретение прав использования

- Создание нематериальных активов

- Документы при поступлении нематериальных активов

- Акт приемки-передачи нематериального актива

- Карточка учета нематериальных активов

- НАЛОГОВЫЙ УЧЕТ

- Амортизация нематериальных активов

- Когда начать начисление амортизации

- Определение срока полезного использования

- Способы начисления амортизации

- Линейный способ

- Способ уменьшаемого остатка

- Списание стоимости пропорционально объему продукции

- Способ списания стоимости пропорционально объему продукции (работ, услуг)

- Выбытие нематериального актива

- Определяющие параметры амортизации

Что относится к нематериальным активам

Нематериальные активы представляют собой особую категорию внеоборотных активов организации, которые при отсутствии материально-вещественной формы способны приносить организации вполне материальные доходы.

К нематериальным активам, в частности, относят:

- исключительное право на изобретение, промышленный образец, полезную модель, программу для ЭВМ и базу данных, товарный знак, селекционное достижение, топологию интегральной микросхемы, секрет производства (ноу-хау), аудиовизуальные произведения;

- деловую репутацию организации.

Для того чтобы отнести объект к нематериальному активу, одновременно должны выполняться следующие условия:

- объект должен быть предназначен для использования в производстве или для управленческих нужд фирмы;

- фирма не собирается продавать объект раньше 12 месяцев и он будет использоваться свыше этого срока;

- на объект есть документы, которые подтверждают права фирмы на него;

- объект не имеет материально-вещественную форму и его фактическая стоимость может быть достоверно определена.

В том, какие бывают нематериальные активы и какие документы подтверждают их существование, вам поможет разобраться следующая таблица:

Вид нематериального актива (НМА)Документ, подтверждающий существование НМА и право вашей организации на негоИсключительное право на изобретение, промышленный образец, полезную модельПатент, выданный Роспатентом (если НМА создан в вашей организации). Договор и исключительная лицензия (если ваша организация приобрела исключительные права на данный НМА)Исключительное право на программу для ЭВМ, базу данныхАкт, удостоверяющий готовность НМА к использованию, или свидетельство о регистрации права на данный НМА, получаемое в добровольном порядке (если НМА создан в вашей организации). Договор и первичные документы, подтверждающие передачу НМА (если ваша организация приобрела исключительные права на данный НМА)Исключительное право на топологию интегральной микросхемыСвидетельство о регистрации права, выданное Роспатентом (если НМА создан в вашей организации). Договор и первичные документы, подтверждающие передачу НМА (если ваша организация приобрела имущественное право на данный НМА)Исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаровСвидетельство, выданное Роспатентом (если НМА создан в вашей организации). Договор и первичные документы, подтверждающие передачу НМА (если ваша фирма приобрела исключительное право на данный НМА)Исключительное право на селекционные достиженияПатент, выданный Минсельхозом РФ (если НМА создан в вашей организации). Договор об отчуждении патента (если ваша организация приобрела исключительные права на данный НМА)Деловая репутация организацииДоговор купли-продажи предприятия как имущественного комплекса, зарегистрированного в Росреестре, и передаточный актСекрет производства (ноу-хау)Договор об отчуждении исключительного права (если ваша фирма приобрела ноу-хау)

СПИ нематериальных активов и нормативно-правовая база

Принятие к БУ указанных объектов ведет за собой необходимость исчисления срока, в течение которого они будут использоваться. По ПБУ 14/07 (гл. IV) СПИ — отрезок времени, в продолжение которого фирма планирует пользоваться НМА в целях получения финансовой выгоды.

СПИ исчисляется помесячно. На величину этого показателя влияют такие факторы:

Читайте также: Учет годовой премии, начисленной в начале следующего года

- срок, в продолжение которого фирма намерена использовать НМА;

- срок, в продолжение которого у фирмы есть права на использование НМА либо осуществляется переход контроля над ним.

Если свойства актива не дают возможности определить срок достоверно, он признается неопределенным. Такой объект не подлежит амортизации.

Внимание! СПИ не может быть менее 12-месячного, в ином случае объект не отвечает признакам НМА (см. ПБУ 14/07).

Деловая репутация также является активом нематериального характера. Любая деловая репутация амортизируется в 20-летний срок (см. ПБУ14/07, п. 43,44).

В налоговом учете СПИ НМА начинают исчислять с момента принятия его в эксплуатацию. Необходимо учитывать сроки действия свидетельств, патентов, иных ограничительных документов (ст. 258-2 НК РФ). Целесообразно принимать во внимание и особенности договоров по тем или иным НМА.

Если достоверно не представляется возможным определить СПИ, применяют показатель «10 лет».

Фирмы уполномочены произвольно устанавливать СПИ активов, касающихся исключительных прав:

- на программы, электронные БД;

- на модель промышленного характера, образец, изобретение;

- на использование конфигураций интегральных микросхем;

- на работы в области селекции;

- на ноу-хау, секретные технологии, формулы.

Срок, согласно Налоговому кодексу, устанавливается от двух лет и выше.

Покупка нематериальных активов

Нематериальный актив, приобретенный за плату, учитывают на балансе по первоначальной стоимости, которая включает в себя все фактические расходы на его приобретение.

Такими расходами, например, могут быть:

- суммы, уплаченные правообладателю по договору отчуждения исключительных прав;

- стоимость консультационных и информационных услуг, связанных с приобретением нематериального актива;

- невозмещаемые налоги, государственные, патентные и иные пошлины, связанные с приобретением нематериального актива;

- таможенные пошлины и таможенные сборы;

- вознаграждение, уплаченное посреднику, через которого приобретен нематериальный актив;

- иные затраты, непосредственно связанные с приобретением нематериального актива.

Все перечисленные затраты сначала нужно учесть по дебету счета 08 «Вложения во внеоборотные активы»:

ДЕБЕТ 08 КРЕДИТ 60 (76…)

– учтены затраты, непосредственно связанные с приобретением нематериального актива.

Входной НДС

Фирмы, применяющие общую систему налогообложения, имеют право принять к вычету входной НДС по приобретенным нематериальным активам.

При этом они сначала относят входной НДС в дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям». А потом – в дебет счета 68 «Расчеты по налогам и сборам».

«Упрощенец» так поступать не может – права на вычет НДС у него нет. Поскольку УСН-фирма не является плательщиком налога, она должна учитывать входной НДС в стоимости купленного имущества (пп. 3 п. 2 ст. 170 НК РФ). Значит, входной НДС по приобретенным нематериальным активам нужно отнести в дебет счета 08:

Читайте также: Как и в каких случаях оформляется товарно транспортная накладная

ДЕБЕТ 08 КРЕДИТ 60 (76…)

– учтен НДС по затратам, непосредственно связанным с приобретением нематериального актива.

Принимая нематериальный актив к бухгалтерскому учету, сделайте проводку:

ДЕБЕТ 04 КРЕДИТ 08

– нематериальный актив принят к бухгалтерскому учету.

Нематериальные активы приходуют на основании акта приемки-передачи.

На каждый объект заведите инвентарную карточку учета нематериальных активов.

ПРИМЕРАО «Актив» приобрело у АО «Приборстрой» исключительные права на изобретение, подтвержденные патентом № 1159113. Стоимость исключительных прав на патент согласно договору составила 100 000 руб.Договор об отчуждении исключительного права на изобретение был зарегистрирован в Роспатенте. Затраты на регистрацию (в том числе оплату юридических услуг) составили 20 000 руб.Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 08 КРЕДИТ 60

– 100 000 руб. – отражена стоимость исключительных прав на патент;

ДЕБЕТ 08 КРЕДИТ 76

– 20 000 руб. – отражены затраты, связанные с регистрацией договора об отчуждении исключительного права;

ДЕБЕТ 04 КРЕДИТ 08

– 120 000 руб. (100 000 + 20 000 ) – нематериальный актив принят к бухгалтерскому учету (после регистрации договора в Роспатенте).

Приобретение прав использования

Практически каждая фирма использует в своей работе компьютерные программы. В подавляющем большинстве случаев исключительное авторское право на компьютерную программу остается у компании-разработчика, а организация приобретает лишь право пользования этой программой.

Такая ситуация, в частности, имеет место, когда фирма использует программу автоматизации бухгалтерского учета (например, «1С:Бухгалтерия», «КомТех» и т.п.) или информационную компьютерную систему (например, «Консультант-Плюс», «Гарант» и т. п.).

В подобной ситуации нематериальные активы, полученные в пользование, нужно учитывать на забалансовом счете в оценке, принятой в договоре (п. 37 ПБУ 14/2007). Для этого можно использовать, например, забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Создание нематериальных активов

Если нематериальный актив был создан непосредственно в вашей организации, то его первоначальная стоимость представляет собой сумму всех затрат, связанных с его созданием и регистрацией.

ПРИМЕР разработала новый способ получения высокопрочной ткани. Сотрудники предприятия Иванов и Фокин разработали техническую документацию, изготовили и испытали образец новой ткани.Заработная плата сотрудников, начисленная за время выполнения этих работ, составила 10 000 руб. Сумма начисленных взносов на обязательное пенсионное страхование – 1400 руб., сумма взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний – 30 руб.«Текстиль-Холдинг» направил в Роспатент заявку на получение патента на это изобретение. Предприятие заплатило пошлину за регистрацию патента в сумме 1150 руб. и сбор за экспертизу изобретения в Федеральном институте промышленной собственности в сумме 5000 руб. Предприятие получило в Роспатенте патент № 2224592 на изобретение «Способ получения высокопрочной ткани» сроком на 20 лет.Бухгалтер «Текстиль-Холдинга» сделал проводки:

ДЕБЕТ 08 КРЕДИТ 70

– 10 000 руб. – начислена заработная плата сотрудникам, участвовавшим в создании нематериального актива;

ДЕБЕТ 08 КРЕДИТ 69 субсчет «Расчеты по ОПС»

– 1430 руб. (1400 + 30) – начислены взносы на обязательное пенсионное страхование и сумма взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний;

ДЕБЕТ 08 КРЕДИТ 76

– 5000 руб. – учтены затраты по оплате экспертизы изобретения в Федеральном институте промышленной собственности;

ДЕБЕТ 08 КРЕДИТ 76

– 1150 руб. – учтены затраты по оплате пошлины за рассмотрение заявки в Роспатенте;

ДЕБЕТ 04 КРЕДИТ 08

– 17 580 руб. (10 000 + 1430 + 5000 + 1150) – нематериальный актив принят к бухгалтерскому учету (после получения патента).

Документы при поступлении нематериальных активов

Акт приемки-передачи нематериального актива

Нематериальные активы приходуют на основании акта приемки-передачи. По общему правилу акт составляет комиссия, назначаемая приказом руководителя.

В состав комиссии, как правило, включают представителей администрации предприятия, работников бухгалтерии, а также специалистов, способных оценить нематериальный актив.

Читайте также: Когда принципал имеет право на отказ от исполнения агентского договора

Типового бланка акта приемки-передачи нематериального актива нет. Однако в качестве исходного образца такого акта вы можете использовать бланк акта (накладной) приемки-передачи основных средств (форма № ОС-1).

В акте должны быть указаны: первоначальная стоимость актива, срок его полезного использования, порядок начисления амортизации. Акт составляют в одном экземпляре.

Карточка учета нематериальных активов

На каждый объект нематериальных активов бухгалтер должен завести специальную карточку (форма № НМА-1). Ее форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Карточку оформляют в одном экземпляре на каждый объект нематериальных активов.

В графе 8 ставят норму амортизации (например, 10%), если амортизацию на нематериальный актив вы начисляете линейным способом или способом уменьшаемого остатка. Если амортизацию на нематериальный актив вы начисляете способом списания стоимости пропорционально объему выпущенной продукции, то в этой графе сделайте соответствующую пометку.

В графе 11 «Способ приобретения» указывают, каким образом нематериальный актив поступил в собственность организации (например, «приобретен за плату» или «получен безвозмездно»).

Графы 13–17 заполняют, когда объект нематериальных активов будет списан с баланса организации (например, продан).

В разделе «Краткая характеристика объекта нематериальных активов» указывают основные характеристики нематериального актива, не указанные в прилагаемой к нему документации.

Карточку заполняет бухгалтер на основании документов об оприходовании объекта нематериальных активов.

НАЛОГОВЫЙ УЧЕТ

Срок полезного использования нематериальных активов определяется исходя из срока действия патента, свидетельства или из других ограничений сроков их использования в соответствии с действующим законодательством, а также исходя из срока полезного использования нематериальных активов, указанного в соответствующем договоре (п. 2 ст. 258 НК РФ).

Таким образом, порядок определения срока полезного использования охраняемых прав в налоговом учете такой же, как и в бухгалтерском учете.

Обратим внимание на следующие принципиальные отличия налогового учета от бухгалтерского:

1) списание стоимости НМА, по которым невозможно определить срок их полезного использования, осуществляется в течение 10 лет (но не более срока деятельности налогоплательщика);

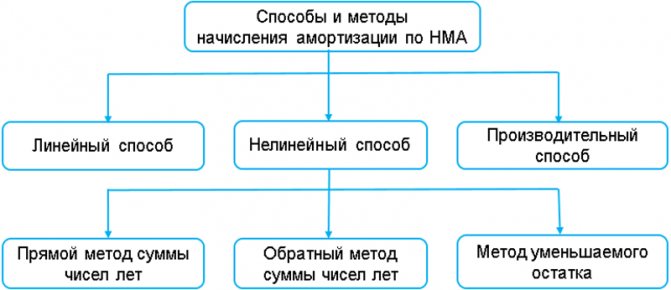

2) начисление амортизации производится только двумя методами: линейным и нелинейным (п. 1 ст. 259 НК РФ);

3) нормами п. 2 ст. 259 НК РФ налогоплательщику предписано рассчитывать месячную норму амортизации, причем для каждого метода амортизации предусмотрен свой алгоритм расчета.

1. Линейный метод

Норма амортизации при линейном методе рассчитывается по формуле:

K = (1/n) x 100%,

где K — норма амортизации в процентах к первоначальной стоимости;

n — срок полезного использования объекта нематериальных активов, выраженный в месяцах. Сумма ежемесячно начисляемой амортизации определяется как произведение первоначальной стоимости объекта и нормы амортизации.

ПРИМЕР 4. В условиях примера 1 (с. 43) предположим, что для целей налогообложения амортизация начисляется линейным методом. Месячная норма амортизации составит 1,667% (100% : 60 мес.).

Ежемесячная сумма амортизации — 2000 руб. (120 000 руб. х 1,667%).

Таким образом, при применении линейного метода сумма ежемесячно начисленной амортизации в бухгалтерском и налоговом учете совпадает. Поэтому тем организациям, которые ставят перед собой цель максимально сблизить данные бухгалтерского и налогового учета, следует использовать именно этот метод.

2. Нелинейный метод

При нелинейном методе норма амортизации исчисляется следующим образом:

K = (2/n) x 100%,

где K — норма амортизации в процентах к остаточной стоимости;

n — срок полезного использования объекта в месяцах.

Читайте также: Как заполнить платежное поручение на штрафы (нюансы)?

Сумма ежемесячно начисляемой амортизации в этом случае определяется как произведение остаточной стоимости объекта и нормы амортизации.

При достижении остаточной стоимости амортизируемого имущества 20% или менее от его первоначальной стоимости она фиксируется в качестве базовой. Дальнейшее начисление амортизации производится фактически линейным методом исходя из оставшегося срока полезного использования НМА.

ПРИМЕР 5. В условиях примера 1 (с. 43) предположим, что для целей налогообложения амортизация начисляется нелинейным способом. Месячная норма амортизации составит 3,333% (2 : 60 мес. х 100%). Сумма ежемесячных амортизационных отчислений составит: за январь 2003 г. — 4000 руб. (120 000 руб. х 3,333%); за февраль 2003 г. — 3867 руб. ((120 000 руб. — 4000 руб.) х 3,333%); за март 2003 г. — 3738 руб. ((120 000 руб. — 4000 руб. — 3867 руб.) х 3,333%) и т.д. В таком порядке начисление амортизации будет продолжаться до того месяца, когда остаточная стоимость достигнет суммы 24 000 руб. или менее (120 000 руб. х 20%). Через 48 месяцев остаточная стоимость нематериального актива составит 23 576 руб. Начиная с 49-го месяца в течение оставшихся 12 месяцев (60 мес. — 48 мес.) начисление амортизации будет производиться фактически линейным способом исходя из базовой суммы 23 576 руб. Сумма ежемесячных амортизационных отчислений составит 1965 руб. (23 576 руб. : 12 мес.).

Последствия несовпадения данных бухгалтерского и налогового учета

Разница в оценке НМА, сроках полезного использования, методах начисления амортизации в бухгалтерском и налоговом учете может привести к несовпадению ежемесячных сумм амортизации, принимаемых для целей бухгалтерского и налогового учета.

В результате возникают разницы между показателями бухгалтерской и налогооблагаемой прибыли, подлежащие отражению в бухгалтерском учете в соответствии с правилами, установленными Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным Приказом Минфина России от 19 ноября 2002 г. N 114н.

ПРИМЕР 6.

Предприятием заключен договор с организацией — разработчиком полезной модели, которую планируется использовать при изготовлении одного из изделий. Организация не является плательщиком НДС. По договору к предприятию переходят все исключительные права на эту модель. Договорная стоимость работ составляет 120 000 руб.; 50% стоимости перечислено подрядчику авансом в июне 2002 г.; 50% — по окончании работ и после подписания сторонами акта выполненных работ в мае 2003 г.В августе 2003 г. предприятие зарегистрировало права на модель и получило патент. В этом же месяце объект НМА принят к учету. Срок его полезного использования — 5 лет (60 мес.). Полезная модель будет полностью самортизирована в бухгалтерском учете, как только объем готовой продукции, произведенной с ее использованием, составит 800 000 единиц. За 2003 г. организацией выпущено 180 000 единиц такой продукции: по 45 000 единиц продукции ежемесячно — с сентября по декабрь 2003 г.

В бухгалтерском учете организация начисляет амортизацию способом списания стоимости пропорционально объему продукции, в налоговом учете — линейным методом.

Бухгалтерский учет

Сумма амортизационных отчислений за 2003 г. — 27 000 руб. (120 000 руб. х х (180 000 единиц : 800 000 единиц)) . Ежемесячно (с сентября по декабрь) амортизация начислялась в размере 6750 руб. (120 000 руб. х (45 000 единиц : 800 000 единиц)).

Налоговый учет

Ежемесячная норма амортизации — 1,667% (100% : 60 мес.); Ежемесячная сумма амортизации — 2000 руб. (120 000 руб. х 1,667%). В бухгалтерском учете операции, связанные с приобретением объекта НМА и начислением амортизации по нему, в 2002 — 2003 годах отражаются проводками. Июнь 2002 г.: Д-т счета 60/1 — К-т счета 51 — 60 000 руб. — перечислен аванс организации-разработчику. Май 2003 г.: Д-т счета 60/2 — К-т счета 51 — 60 000 руб. — перечислены денежные средства по окончанию работ; Д-т счета 60/2 — К-т счета 60/1 — 60 000 руб. — зачтен аванс по окончании работ; Д-т счета 08/5 — К-т счета 60/2 — 120 000 руб. — приняты у разработчика результаты работ по акту; Август 2003 г.: Д-т счета 04 — К-т счета 08-5 — 120 000 руб. — принят к учету объект НМА. Ежемесячно с сентября по декабрь 2003 г.: Д-т счета 20 — К-т счета 05 — 6750 руб. — начислена амортизация по НМА. Ежемесячная разница между суммой начисленной амортизации в бухгалтерском и налоговом учете в сумме 4750 руб. (6750 руб. — 2000 руб.), образовавшаяся в результате применения разных способов расчета амортизации, в соответствии с п. 11 ПБУ 18/02 признается вычитаемой временной разницей. Указанная разница, в свою очередь, приводит к возникновению отложенного налогового актива, который определяется ежемесячно как произведение вычитаемой временной разницы и ставки налога на прибыль, действующей на отчетную дату. При ставке налога на прибыль в размере 24% ежемесячно с сентября по декабрь 2003 г. в бухгалтерском учете делается проводка: Д-т счета 09 — К-т счета 68 — 1140 руб. ((6750 руб. — 2000 руб.) х 24%) — отражен отложенный налоговый актив с суммы вычитаемой временной разницы.

Амортизация нематериальных активов

Амортизация – это постепенное перенесение стоимости нематериального актива на себестоимость продукции (работ, услуг). Если срок полезного использования нематериального актива установить невозможно, то амортизацию по нему не начисляют. Также амортизацию не начисляют на нематериальные активы некоммерческих компаний.

Когда начать начисление амортизации

Вы должны начислять амортизацию по каждому нематериальному активу ежемесячно, начиная с месяца, следующего за месяцем, когда вы приняли нематериальный актив к бухгалтерскому учету.

ПРИМЕРВаша организация приобрела исключительное право на изобретение, подтвержденное патентом. 15 февраля 2021 года договор об отчуждении исключительного права был зарегистрирован в Роспатенте и нематериальный актив был принят к бухгалтерскому учету. Амортизацию этого нематериального актива вы должны начислять с марта 2021 года.

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда нематериальный актив полностью самортизирован или списан с баланса вашей организации.

ПРИМЕРВаша организация уступила исключительное право на изобретение, подтвержденное патентом, другому предприятию. Договор об отчуждении исключительного права был зарегистрирован в Роспатенте 15 марта 2021 года. В этот день нематериальный актив был списан с баланса организации. Несмотря на это, за март 2021 года амортизация по этому нематериальному активу должна быть начислена полностью.

Определение срока полезного использования

Для того чтобы начать списывать стоимость нематериального актива, необходимо установить срок его службы.

Срок службы нужно устанавливать в месяцах. Определяя срок службы нематериального актива, нужно учитывать:

- срок действия прав. Например, срок, на который выдан патент или право на товарный знак;

- срок, в течение которого компания планирует получать доход. Для некоторых нематериальных активов срок их службы можно определить, исходя из количества продукции, которую компания планирует получить при их использовании.

Фирма может менять срок службы и метод начисления амортизации нематериального актива. Ежегодно компания должна проверять, насколько актуален срок службы актива.

Если срок изменится, то компания должна пересмотреть его на предмет увеличения или уменьшения. Корректировки, которые возникнут в связи с этим, нужно отразить в бухгалтерской отчетности на начало отчетного года (п. 27 ПБУ 14/2007).

Нематериальные активы с неопределенным сроком полезного использования необходимо также ежегодно проверять на наличие факторов, которые свидетельствуют о невозможности определить срок их службы.

Компания должна выбирать способ начисления амортизации исходя из того, какие доходы она планирует получить от использования нематериального актива.

Способ начисления амортизации нужно ежегодно пересматривать. Ежегодно по каждому активу компания должна пересчитывать сумму доходов, которую она планирует получить от нематериального актива.

Если прогнозируемый доход изменился, способ амортизации нужно тоже изменить.

Способы начисления амортизации

Существует три способа начисления амортизации нематериальных активов:

- линейный;

- способ уменьшаемого остатка;

- способ списания стоимости пропорционально объему продукции (работ, услуг).

Фирма может использовать любой из этих способов. Выбранный способ должен быть закреплен в учетной политике.

Обратите внимание

Если невозможно рассчитать доход, который компания планирует получить от использования нематериального актива, или этот расчет не является надежным, то амортизацию нужно начислять линейным способом.

Линейный способ

Линейный способ начисления амортизации предполагает равномерное ее начисление в течение срока полезного использования нематериального актива.

ПРИМЕРАО «Актив» приобрело у АО «Приборстрой» исключительные права на изобретение, подтвержденные патентом № 1159113.Стоимость исключительных прав согласно договору составила 100 000 руб.Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 08 КРЕДИТ 60

– 100 000 руб. – отражена стоимость исключительных прав на патент;

ДЕБЕТ 04 КРЕДИТ 08

– 100 000 руб. – объект нематериального актива принят к учету (после регистрации договора в Роспатенте).Договор об отчуждении исключительного права был зарегистрирован в Роспатенте 25 февраля 2015 года. Патент действует на всей территории Российской Федерации в течение 20 лет начиная с 25 февраля 2005 года.Таким образом, оставшийся срок действия патента составляет 10 лет.В данном случае для АО «Актив» срок полезного использования нематериального актива будет равен оставшемуся сроку действия патента, то есть 10 годам (120 мес.).Годовая норма амортизации составит 10% (100% : 10 лет). Следовательно, годовая сумма амортизации составит 10 000 руб. (100 000 руб. × 10%).Ежемесячно в течение 10 лет бухгалтер будет делать проводку:

ДЕБЕТ 20 (26…) КРЕДИТ 05

– 833,3 руб. (10 000 руб. : 12 мес.) – начислена амортизация нематериального актива за отчетный месяц.

Способ уменьшаемого остатка

Начисление амортизации способом уменьшаемого остатка рассчитывают исходя из остаточной стоимости нематериального актива. Для удобства воспользуемся формулой:

Сумма ежемесячных амортизационных отчислений=Первоначальная стоимость нематериального актива – Сумма начисленной амортизации×Коэффициент (не может быть больше 3) Оставшийся срок полезного использования в месяцах

Списание стоимости пропорционально объему продукции

Начисление амортизации способом списания стоимости пропорционально объему продукции (работ, услуг) на объекты нематериальных активов производится аналогично тому, как этим же способом начисляется амортизация на объекты основных средств.

Метод начисления амортизации НМА для целей бухгалтерского учета должен быть закреплен в соответствующей учетной политике.

Способ списания стоимости пропорционально объему продукции (работ, услуг)

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости НМА и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

Иначе говоря, сумма начисленной амортизации при этом способе напрямую зависит только от натурального показателя объема продукции.

ПРИМЕР 3.

В условиях примера 1 предположим, что выпуск продукции с использованием данного объекта НМА за 5 лет составит 800 000 единиц. Фактически за первый год выпущено 180 000 единиц.

Сумма амортизационных отчислений за первый год составит 27 000 руб.

(180 000 единиц х (120 000 руб. : 800 000 единиц)).

В соответствии с пунктами 18 и 19 ПБУ 14/2000 начисление амортизации по нематериальным активам начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем полного погашения его стоимости или выбытия этого объекта с учета в связи с уступкой (утратой) организацией исключительных прав на результаты интеллектуальной деятельности.

В бухгалтерском учете согласно п. 21 ПБУ 14/2000 и Инструкции по применению Плана счетов амортизационные отчисления по НМА отражаются одним из двух способов:

Читайте также: Как учитывать суммы НДС при списании дебиторской задолженности?

— путем накопления соответствующих сумм по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат (например, 20 «Основное производство», 26 «Общехозяйственные расходы» и т.д.);

— путем уменьшения первоначальной стоимости объекта НМА, т.е. списания начисленных сумм амортизации непосредственно в кредит счета 04 «Нематериальные активы» в корреспонденции со счетами учета затрат.

Выбранный способ должен быть отражен в приказе об учетной политике организации.

Обратите внимание!

Для деловой репутации и организационных расходов ПБУ 14/2000 устанавливает особый порядок начисления амортизации. Суммы начисленной амортизации по положительной деловой репутации и организационным расходам отражаются в бухгалтерском учете в особом порядке: в течение 20 лет (но не более срока деятельности организации) они равномерно уменьшают первоначальную стоимость.

Таким образом, для вышеуказанных объектов НМА может применяться только линейный способ начисления амортизации.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете того отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде (п. 20 ПБУ 14/2000).

Данные о начисленной амортизации по объекту НМА при его выбытии указываются в графе 7 Карточки учета нематериальных активов (форма N НМА-1) .

Для удобства получения информации о начисленной амортизации по конкретному объекту НМА на дату его выбытия организация может вести ежегодный регистр аналитического учета по счету 05 следующей формы:

Наиме- нование НМАСрок ввода в эксплуатациюПервона- чальная стоимостьНорма амортизацииМесячная сумма аморти- зацииНачисление амортизации на начало годаНачислено амортизации за__________ годНачислено амортизации на конец года010203…12Итого за год

Выбытие нематериального актива

Ваша фирма может в соответствии с лицензионным договором уступить (продать) другой организации исключительные права на нематериальный актив или внести его как вклад в уставный капитал другой компании.

В таких случаях использование выбывшего нематериального актива прекращается, и его стоимость вы должны списать с баланса. Одновременно со списанием нематериального актива необходимо списать сумму начисленной амортизации по этому активу (п. 34 ПБУ 14/2007).

Как отразить в учете отчуждение (продажу) исключительных прав на нематериальный актив, покажет пример.

ПРИМЕРНа балансе АО «Актив» числится исключительное право на изобретение. Первоначальная стоимость нематериального актива – 100 000 руб., сумма начисленной амортизации – 30 000 руб.Согласно лицензионному договору «Актив» уступил исключительное право на это изобретение . Сумма сделки составила 96 000 руб.Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 76 КРЕДИТ 91-1

– 96 000 руб. – отражен доход от продажи исключительных прав на нематериальный актив;

ДЕБЕТ 05 КРЕДИТ 04

– 30 000 руб. – списана сумма начисленной амортизации;

ДЕБЕТ 91-2 КРЕДИТ 04

– 70 000 руб. – списана остаточная стоимость нематериального актива.

Определяющие параметры амортизации

Величина месячной суммы амортизации внеоборотного актива зависит от:

- его стоимости;

- предполагаемого срока полезного использования;

- выбранного алгоритма списания;

- применения (неприменения) коэффициентов к расчетной месячной сумме.

Определение этих параметров различается в бухгалтерском (БУ) и налоговом (НУ) учете, что предопределяет различие в размерах месячной суммы амортизации, устанавливаемой по отношению к одному и тому же объекту в БУ и в НУ.

Порядку расчета амортизации, в БУ посвящены:

- для НМА — раздел IV ПБУ 14/2007, утвержденного приказом Минфина РФ от 27.12.2007 № 153н;

- для ОС — раздел III ПБУ 6/01, утвержденного приказом Минфина РФ от 30.03.2001 № 26н.

Порядок, применяемый в НУ, для обоих видов имущества подчинен правилам ст. 256–259 НК РФ.