- Порядок выплаты отпускных

- Начислены и выданы отпускные: проводки

- Ответственность за просрочку выплаты отпускных

- На какие счета вешаются отпускные основных рабочих?

- Резерв на оплату отпусков

- Настройка Сторнировать отпуск в больничном при пересечении периодов выключена

- Создать документ Больничный лист

- Исправить отпуск

- Указать продлевать или не продлевать отпуск

- Бухучет: резерв не создается

- Налоговый учет

- Бухучет: резерв создается

- Начисление отпускных: проводки

- Отпускные при переходящем отпуске

- Отпускные в «1С:Зарплате и управлении персоналом 8» (ред. 3)

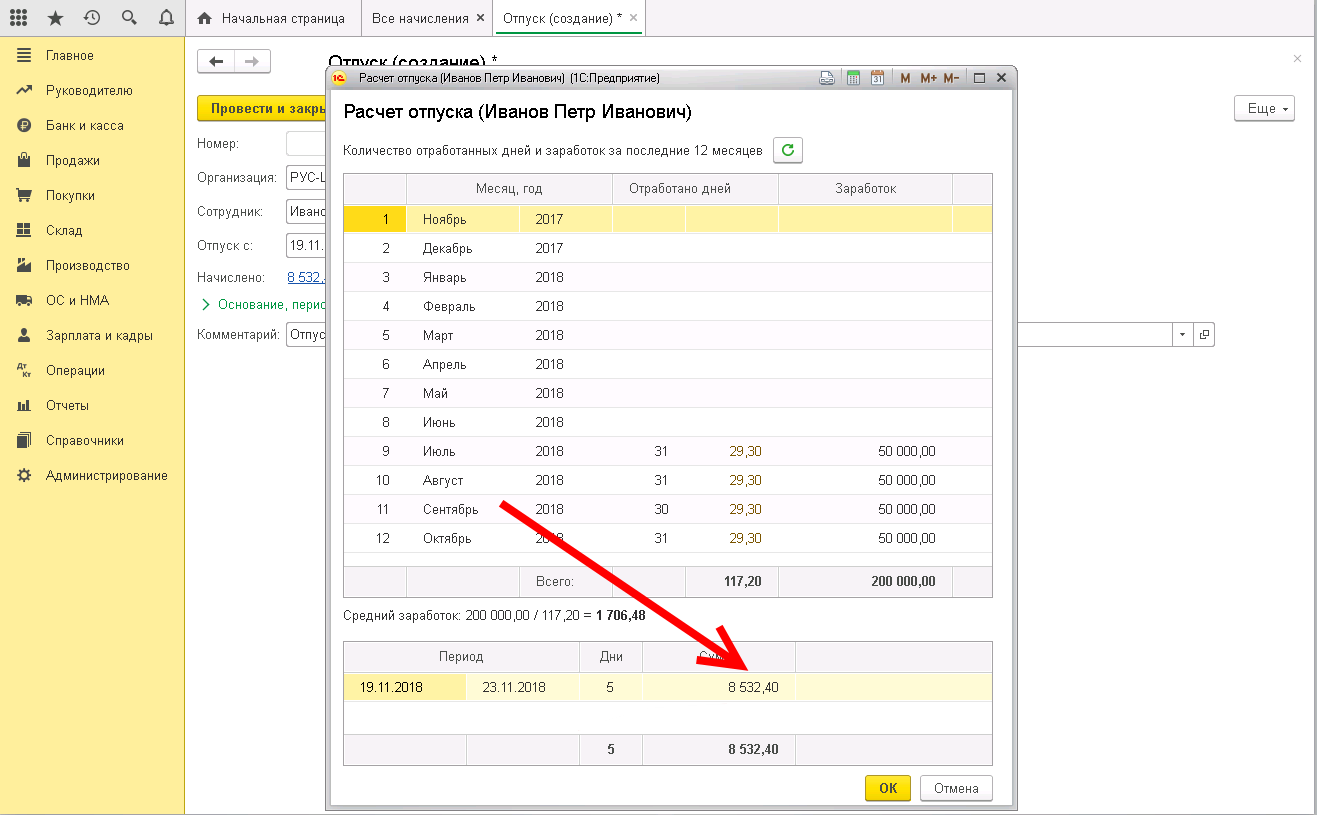

- Пример 1

- Пример 2

- УСН

Порядок выплаты отпускных

Отпуск оплачивайте не позднее чем за три дня до его начала. При этом в Трудовом кодексе не запрещено выплачивать отпускные и раньше (ч. 9 ст. 136 ТК РФ).

Ситуация: в каких днях отсчитывать трехдневный срок для выплаты отпускных – календарных или рабочих?

Предельный срок выплаты отпускных отсчитывайте исходя из календарных дней.

Ведь если в Трудовом кодексе прямо не указано, какие дни считать для того или иного срока, исходить нужно именно из календарных.

Этот порядок действует и в отношении предельного срока выплаты отпускных, так как в статье 136 Трудового кодекса РФ прямо не указано, какие дни учитывать. Поэтому считайте и рабочие, и нерабочие – праздничные, выходные дни. То есть все календарные дни. При этом если окончание срока выпадает именно на нерабочий день, то выплату делайте накануне – в последний рабочий день.

Такой порядок предусмотрен в статье 14 Трудового кодекса РФ, аналогичные выводы выражены и в письме Роструда от 30 июля 2014 г. № 1693-6-1.

Читайте также: Справка об отсутствии бухгалтера в штате

Ситуация: можно ли по желанию сотрудника выплатить ему отпускные после его выхода из отпуска?

Ответ: нет, нельзя.

Трудовое законодательство так поступить не позволяет. Организация обязана выплатить отпускные сотруднику не позднее чем за три дня до начала отпуска (ч. 9 ст. 136 ТК РФ). И никаких исключений из этого положения, связанных с желанием работника, Трудовой кодекс РФ не содержит.

Начислены и выданы отпускные: проводки

Поскольку отпускные — это оценочные обязательства (письмо Минфина от 04.06.2011 № 07-02-06/107), организации, ведущие полноценный бухгалтерский учет, формируют резервы на оплату отпусков (п. 8 ПБУ 8/2010). Малые предприятия вправе списывать издержки на отпуск сразу по мере начисления.

Рассмотрим, каким образом при учете отпуска на практике из указанных счетов могут составляться проводки:

Операция Проводки При учете отпуска предприятиями, ведущими упрощенный бухучет, которые не являются эмитентами публично размещаемых бумаг При учете отпуска фирмами, ведущими полноценный бухучет Начислены резервы на оплату отпусков (ежемесячно) Дт 20 (23, 25, 26, 44) Кт 96 Начислены отпускные Дт 20 (23, 25…) Кт 70 Дт 96 Кт 70 Начислены взносы на отпускные Дт 20 (23, 25…) Кт 69 Дт 96 Кт 69 Удержан НДФЛ Дт 70 Кт 68 Отпускные выплачены Дт 70 Кт 50 (51)

Узнать больше о специфике упрощенного бухучета вы можете в статье «Особенности бухгалтерского учета на малых предприятиях».

Если вы не знаете как рассчитать и отразить в учете оплату ежегодного отпуска сотруднику-донору, который сдал кровь во время своего отпуска, воспользуйтесь советами от экспертов КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите авторитетное мнение.

Ответственность за просрочку выплаты отпускных

Внимание: несоблюдение срока выплаты отпускных может быть расценено как нарушение требований трудового законодательства. За это нарушение трудовая инспекция может оштрафовать организацию или ее должностных лиц.

Ответственность предусмотрена такая:

- для должностных лиц организации (например, руководителя) – предупреждение или штраф от 1000 до 5000 руб.;

- для предпринимателей – штраф от 1000 до 5000 руб.;

- для организации – штраф от 30 000 до 50 000 руб.

Повторное нарушение влечет:

- для должностных лиц организации (например, руководителя) – штраф от 10 000 до 20 000 руб. или дисквалификацию на срок от одного года до трех лет);

- для предпринимателей – штраф от 10 000 до 20 000 руб.;

- для организации – штраф от 50 000 до 70 000 руб.

Такие меры ответственности установлены в частях 1 и 4 статьи 5.27 Кодекса РФ об административных правонарушениях.

Сотрудник, которому не выплатили отпускные своевременно, может потребовать перенести ежегодный отпуск на другое время (ч. 2 ст. 124 ТК РФ, п. 2 определения Конституционного суда РФ от 23 июня 2005 г. № 230-О).

Если отпускные рассчитаны и выплачены, а сотрудник в связи с экстренной ситуацией на производстве не может уйти в отпуск, оформите отзыв из отпуска (ч. 2 ст. 125 ТК РФ).

На какие счета вешаются отпускные основных рабочих?

Отпускные выплаты в любых разновидностях (по основному, дополнительному отпускам — по ТК РФ, корпоративному — по коллективному договору), а также компенсации за неиспользованный отпуск отражаются в регистрах бухгалтерского учета аналогично начислению зарплаты сотрудников с применением:

1. счетов для отображения затрат (используемых при учете отпуска ситуационно):

- 20 — если отпускные начисляются работнику на основном производстве;

- 23 — если отпускные назначены работнику на вспомогательном производстве;

- 08 — если начисление производится сотрудникам, осуществляющим установку (строительство) ОС;

- 25 — если расчет ведется с производственными сотрудниками, зарплату которых нельзя учесть в себестоимости определенной продукции;

- 44 — если отпускные назначаются сотруднику отдела продаж;

- 26 — если отпускные начисляются руководству фирмы;

- 96 — если отпускные начислены из резервов.

2. счетов учета расчетов с работниками:

- 70 — расчеты по оплате труда;

- 50 (51) — выплата отпускных через кассу или на карту.

Отпускные облагаются страховыми взносами, и с них удерживается НДФЛ, в связи с чем используются счета для их учета: 69 и 68.

Пример.

Бухгалтеру ООО “Смайлик” начислены отпускные в сумме 25 тыс. руб. В бухучете отражены следующие записи:

Дт 26 Кт 70 – 25 000 руб. – начислены отпускные;

Дт 70 Кт 68.1 – 3 250 руб. – удержан НДФЛ (25 000 × 13%);

Дт 26 Кт 69 (по субсчетам) – 7 550 руб. – начислены страховые взносы с отпускных (25 000 × 30,2%).

Скачайте план счетов бухучета здесь.

Как рассчитать и отразить в учете учебный отпуск подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к расчетному примеру.

При этом алгоритм учета отпуска предприятиями, ведущими упрощенный бухгалтерский учет, и теми фирмами (крупными и средними), которые обязаны вести полный учет, различается. Изучим разницу в учете отпуска такими компаниями.

Воспользуйтесь нашим онлайн-калькулятором, чтобы не ошибиться при подсчете отпускных.

Резерв на оплату отпусков

C 2011 года организации обязаны создавать резерв на оплату отпусков в бухучете, поскольку предстоящие расходы на выплату отпускных признаны оценочным обязательством (п. 8 ПБУ 8/2010, письмо Минфина России от 14 июня 2011 г. № 07-02-06/107). Соответственно, все отпускные (в т. ч. и по переходящему отпуску) списываются в бухучете за счет созданного резерва. Исключение предусмотрено лишь для субъектов малого предпринимательства при условии, что они не являются эмитентами публично размещаемых ценных бумаг (п. 3 ПБУ 8/2010). Такие предприятия вправе не создавать резерв на оплату отпусков и относить отпускные непосредственно на счета учета текущих затрат.

Настройка Сторнировать отпуск в больничном при пересечении периодов выключена

Рассмотрим новые возможности программы.

Рисунок 11 — Настройка Сторнировать отпуск в больничном при пересечении периодов выключена

Порядок действий по данному примеру при выключенной настройке следующий:

Читайте также: Как рассчитать долгосрочные обязательства в балансе?

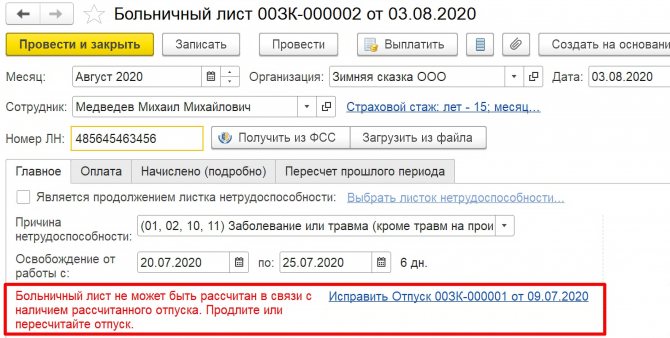

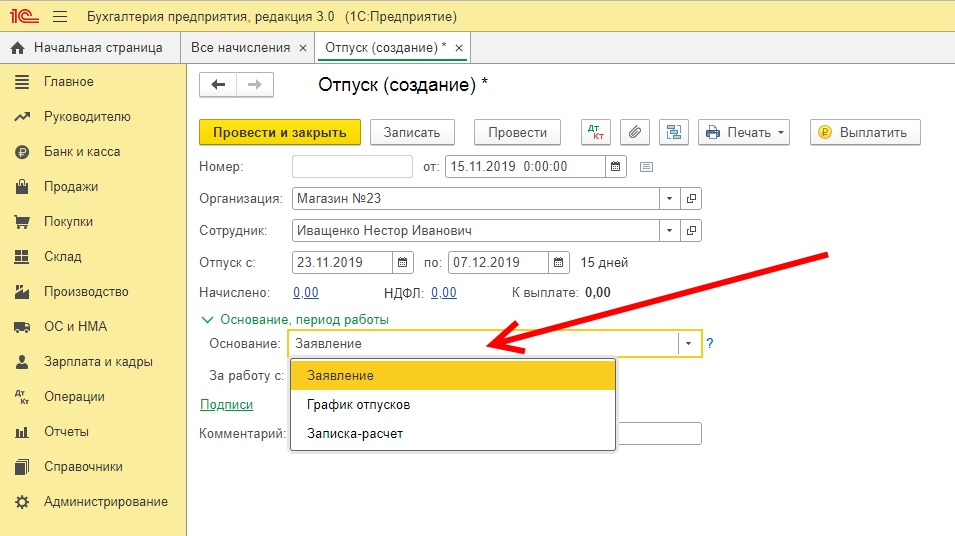

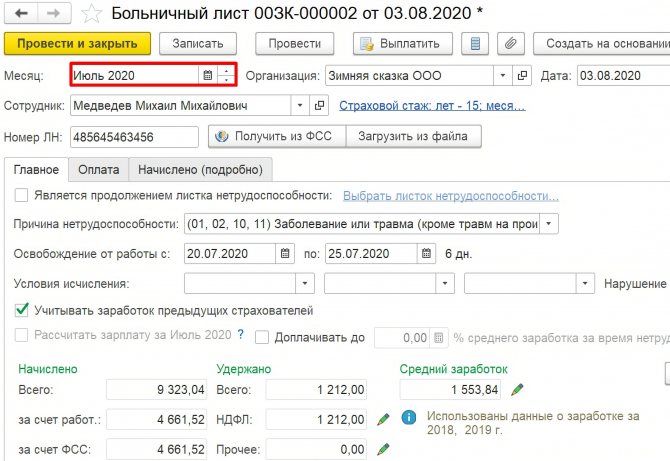

Создать документ Больничный лист

При оформлении больничного листа возникает сообщение, что документ не может быть рассчитан в связи с наличием отпуска. Перед расчетом Больничного листа

надо внести правки в

Отпуск

.

Рисунок 12 — Больничный лист при выключенной настройке Сторнирования

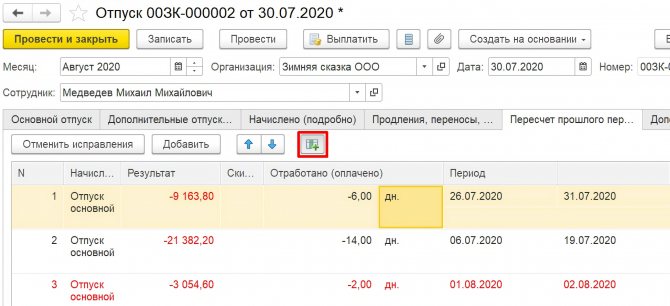

Исправить отпуск

Исправление отпуска можно создать непосредственно из Больничного листа

по гиперссылке

Исправить Отпуск

.

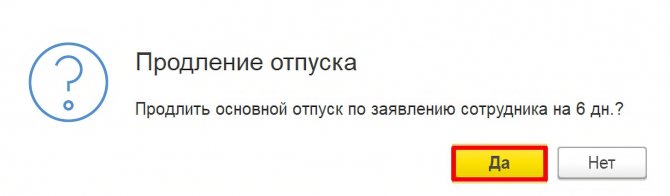

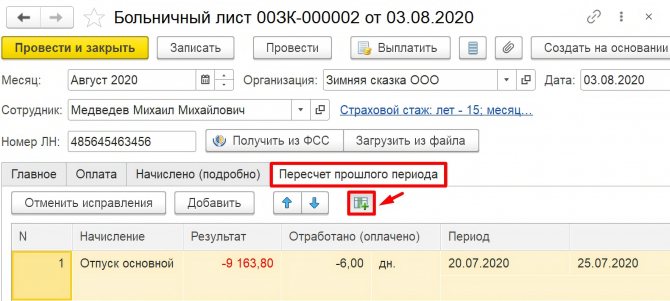

Указать продлевать или не продлевать отпуск

После нажатия на гиперссылку Исправить Отпуск

откроется форма документа

Отпуск

и появляется оповещение, где надо указать продлевать или не продлевать отпуск. Нажать кнопку

Да

.

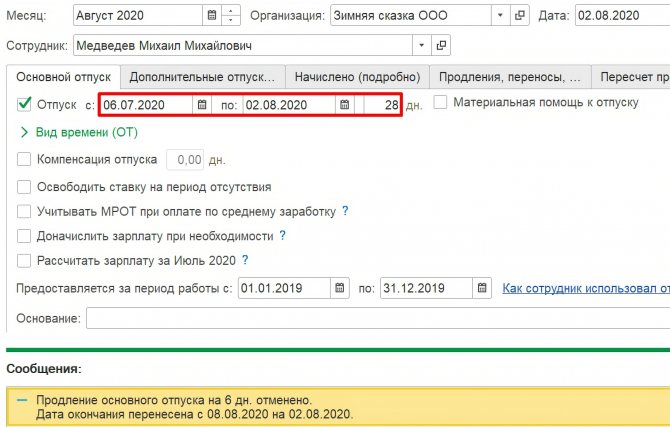

Рисунок 13 — Оповещение о продлении отпуска

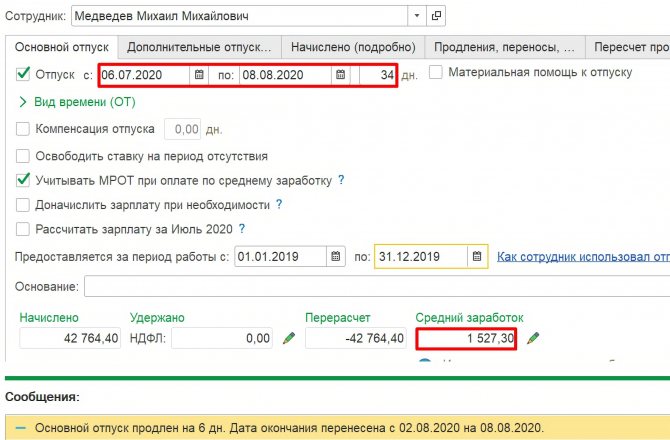

Период будет автоматически увеличен на количество дней нетрудоспособности. Внизу формы будет сообщение о продлении. Средний заработок не меняется.

Рисунок 14 — Исправленный документ Отпуск при выключенном Сторнировании

Вкладка Продления, переносы, отзывы

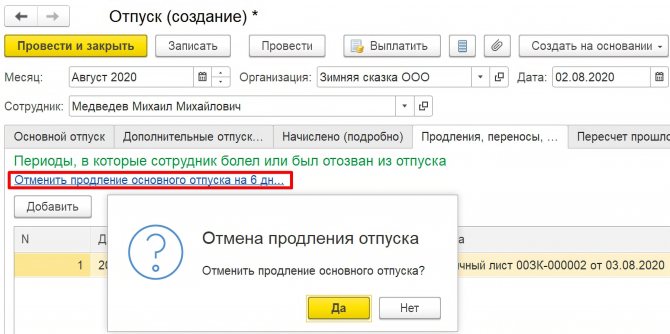

будет заполнена автоматически. При необходимости продление можно отменить по гиперссылке

Отменить продление основного отпуска

.

Рисунок 15 — Отмена продления отпуска

После этого период отпуска будет исправлен на изначальный. Внизу формы появится соответствующее сообщение.

Рисунок 16 — Документ Отпуск при отмене продления

Бухучет: резерв не создается

Если резерв в бухучете не создается, то начисление и выплату отпускных отразите следующим образом:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 70

– начислены отпускные.

Дебет 70 Кредит 50 (51)

– выплачены отпускные.

Такой порядок следует из Инструкции к плану счетов (счет 70).

Аналогичные проводки делайте и в том случае, если отпуск является переходящим (т. е. начинается в одном месяце, а заканчивается в другом). При этом распределять отпускные по месяцам бухгалтеру не придется.

Это объясняется следующим.

С 2011 года затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, в бухгалтерском балансе в качестве расходов будущих периодов (отдельной строкой) могут не отражаться. Они показываются в балансе в соответствии с условиями признания активов, установленными нормативно-правовыми актами по бухучету. И подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Такие правила установлены пунктом 65 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

Читайте также: Возврат Товара От Покупателя При Усн Доходы Минус Расходы

В связи с этим счет 97 «Расходы будущих периодов» используется не во всех случаях, в которых он применялся ранее. Этот счет можно использовать при условии, что соответствующие суммы прямо названы в качестве расходов будущих периодов в действующих нормативно-правовых актах по бухучету. Либо суммы учитываются на счете 97, если они отвечают следующим критериям:

- организация понесла затраты, при этом у контрагента не возникло встречных обязательств перед ней (в противном случае признается дебиторская задолженность, а не расход);

- данные расходы не формируют стоимость материальных или нематериальных активов;

- расходы обуславливают получение дохода в течение нескольких отчетных периодов.

Отпускные, начисленные в текущем месяце за следующий месяц, к расходам будущих периодов не относятся, поскольку такие затраты не обуславливают получение доходов в нескольких отчетных периодах (п. 19 ПБУ 10/99) и влияют на финансовый результат именно того периода, в котором они осуществлены. Следовательно, в бухучете отпускные не нужно распределять между месяцами, на которые пришелся отпуск, то есть их следует учитывать единовременно по факту начисления.

Пример отражения в бухучете начисления отпускных. Отпуск начинается в одном месяце, а заканчивается в другом. Организация является субъектом малого предпринимательства, резерв на оплату отпускных не создает

В июне 2015 года менеджеру ООО «Торговая » А.С. Кондратьеву был предоставлен основной оплачиваемый отпуск. Продолжительность отпуска – 28 календарных дней: с 16 июня по 13 июля 2015 года. Отпускные были выплачены сотруднику 11 июня 2015 года.

За расчетный период – с 1 июня 2014 года по 31 мая 2015 года – Кондратьеву начислена зарплата в сумме 360 000 руб. Расчетный период отработан полностью.

Средний дневной заработок Кондратьева составил: 360 000 руб. : 12 мес. : 29,3 дн./мес. = 1024 руб./дн.

Бухгалтер начислил отпускные в сумме: 1024 руб./дн. × 28 дн. = 28 672 руб.

в том числе:

- за июнь: 1024 руб./дн. × 15 дн. = 15 360 руб.;

- за июль: 1024 руб./дн. × 13 дн. = 13 312 руб.

Начисление отпускных бухгалтер организации отразил в учете следующими записями.

В июне 2015 года:

Дебет 44 Кредит 70 – 28 672 руб. – начислены отпускные Кондратьеву за июнь и июль.

Налоговый учет

Налог на доходы физических лиц

Согласно п. 1 ст. 226 НК РФ при выдаче отпускных (в том числе по переходящим отпускам) организация обязана исчислить и удержать НДФЛ.

Поскольку время отпуска оплачивают авансом, налог удерживают сразу со всей суммы отпускных, даже если продолжительность отдыха составляет несколько месяцев. При этом налоговую базу уменьшают на сумму налоговых вычетов, положенных работнику за тот месяц, в котором он идет в отпуск.

Несмотря на то что в случае с «переходящим» отпуском фактически сотрудник в одном месяце получает зарплату и «отпускные» за два месяца, стандартные вычеты следует предоставлять только за один из них. В таких ситуациях налоговая база определяется с учетом стандартных налоговых вычетов, причитающихся за месяц выплаты. Стандартные налоговые вычеты за следующий месяц будут учтены налоговым агентом При исчислении налоговой базы нарастающим итогом с начала года за этот месяц с учетом ограничения, установленного п.п. 4 п. 1 ст. 218 НК РФ (280 тыс. руб.), на что указано, в частности, в письме Минфина России от 11.05.12 г. № 03-04-06/8–134.

Таким образом, причитающиеся работнику вычеты предоставляются в общем порядке за текущий месяц, т. е. нет необходимости распределять вычеты между текущим и следующим месяцами.

Пример 2

Работнику был предоставлен основной оплачиваемый отпуск на 14 календарных дней с 25 июня по 8 июля 2021 г. включительно. Сотрудник имеет одного ребенка, в связи с чем ему предоставляется стандартный вычет в размере 1400 руб. На момент выплаты отпускных доход работника, рассчитанный нарастающим итогом с начала года, не превысил 280 000 руб. Аванс по зарплате за отработанное время был выдан работнику в первой половине месяца (15.06.16 г.) в сумме 10 000 руб. НДФЛ с нее не удерживался. 30 июня начислена заработная плата за фактически отработанное в июне время в размере 22 500 руб. (с 1 по 24 июня 2021 г.). Отпускные составили 13 500 руб., в том числе за июнь — 7500 руб., за июль — 8000 руб. При исчислении НДФЛ с отпускных был учтен вычет за июнь 2021 г.

Сумма НДФЛ с отпускных составила 1573 руб. (13 500 руб. — 1400 руб.) х 13%).

20 июня 2021 г. работник получил отпускные в размере 11 927 руб. (13 500 руб. — 1573 руб.).

Поскольку доход работника, рассчитанный нарастающим итогом с начала года, не превысил 280 000 руб., за сотрудником сохраняется право на получение стандартного вычета. Однако вычет за июнь уже был учтен При выплате отпускных, поэтому с общей суммы заработной платы необходимо удержать НДФЛ в размере 2925 руб. (22 500 руб. х 13%).

В этой ситуации заработную плату за июнь работник получит в сумме 9575 руб. (22 500 руб. — 2925 руб. — 10 000 руб.).

Перечисление НДФЛ с отпускных в 2015 году

По мнению официальных органов, отпускные не являются для работника доходом в виде оплаты труда (письма Минфина России от 10.04.15 г. № 03-04-6/20406, от 26.01.15 г. № 03-04-6/2187, ФНС России от 24.10.13 г. № БС-4-11/19079О, от 13.06.12 г. № ЕД-4-3/[email protected], от 10.04.09 г. № 3-5-04/[email protected] и от 9.01.08 г. № 18-0-09/0001, УФНС России по г. Москве от 23.03.10 г. № 20–15/3/[email protected], от 11.02.09 г. № 20–15/3/[email protected]), так как отпуск — это время, в течение которого он свободен от исполнения трудовых обязанностей (ст. 106 и 107 ТК РФ).

Поэтому датой получения дохода в виде отпускных налоговые органы считают дату их выплаты работнику или дату перечисления на банковскую карточку (п.п. 1 п. 1 ст. 223 НК РФ), а не последний день месяца, в котором их начислили, так как на него ориентируются лишь При выплате зарплаты (п. 2 ст. 223 НК РФ).

В зависимости от способа выплаты отпускных сумму удержанного НДФЛ организация перечисляет в бюджет в следующие сроки (п. 6 ст. 226 НК РФ):

если из кассы за счет наличных средств, снятых с расчетного счета в банке, — в день получения денег в банке; из наличной выручки, поступившей в кассу организации, — на следующий день после выдачи отпускных работнику; При переводе отпускных со счета работодателя на банковскую карту (банковский счет) сотрудника либо на счета третьих лиц по его поручению — в день их перечисления.

Перечисление НДФЛ с отпускных в 2021 году

Согласно Федеральному закону от 2.05.15 г. № 113-ФЗ в п. 6 ст. 226 НК РФ были внесены изменения, в соответствии с которыми с 1 января 2021 г. налоговый агент должен перечислять в бюджет НДФЛ, удержанный с отпускных, раз в месяц не позднее последнего числа месяца, в котором такие доходы выплачивались.

Страховые взносы

Независимо от того, распределяет ли организация в налоговом учете отпускные между месяцами отпуска, на всю их сумму она обязана начислить страховые взносы во внебюджетные фонды (часть 1 ст. 7 Федерального закона от 24.07.09 г. № 212-ФЗ), в том числе взносы на травматизм (п. 1 ст. 20.1 Федерального закона от 24.07.98 г. № 125-ФЗ), поскольку работодатель выплачивает отпускные в рамках трудовых отношений (ст. 114, 115,116 ТК РФ).

Налоговые органы Москвы и ранее считали, что страховые взносы в фонды с отпускных следует включать в состав расходов в том периоде, в котором эти взносы начислены (письма УФНС России по г. Москве от 6.08.08 г. № 21–11/[email protected] и УМНС России от 30.06.04 г. № 26–12/43524). Взносы не нужно делить между месяцами пропорционально дням отпуска, так как расходы в виде налогов, сборов, страховых взносов и других обязательных платежей признают единовременно на дату их начисления (п.п. 1 и 45 п. 1 ст. 264 и п.п. 1 п. 7 ст. 272 НК РФ).

В письме Минтруда России от 17.06.15 г. № 17–4/В-298 приведен конкретный пример: отпуск работника начинается с 1 апреля 2015 г., в марте ему начислены и выплачены отпускные (27 марта), исчислить страховые взносы с отпускных (начисленных и выплаченных в марте) следует в полном объеме в марте 2015 г. и включить их в отчетность за I квартал 2015 г.

Аналогичные разъяснения приведены в письме Минтруда России от 12.08.15 г. № 17–4/ООГ-1158.

Если, например, отпуск работника приходится на март и апрель 2016 г., то страховые взносы с отпускных сумм следует признать в налоговом учете в марте 2021 г. Данные расходы в полном объеме отражаются в декларации по налогу на прибыль за I квартал 2016 г.

Взносы, начисленные на отпускные, уплачиваются:

в ПФР, ФФОМС и ФСС (страхование на случай временной нетрудоспособности и в связи с материнством) — не позднее 15-го числа месяца, следующего за месяцем, в котором были начислены отпускные; ФСС (страхование от несчастных случаев на производстве) — одновременно с выплатой заработной платы за месяц, в котором были начислены отпускные.

Пример 3

Организация предоставила работнику отпуск с 24 июня по 21 июля 2016 г. и выплатила отпускные в сумме 40 000 руб.

Сумма отпускных учтена в расходах:

во II квартале — 10 000 руб. (40 000 руб. /28 дн. х 7 дн.); в III квартале — 30 000 руб. (40 000 руб. /28 дн. х 21 дн.).

Взносы с отпускных сумм учитываются в расходах на дату их начисления независимо от того, на какие периоды приходится отпуск, т. е. во II квартале.

Налог на прибыль

По вопросу учета «переходящих» отпускных При исчислении налога на прибыль существуют два варианта.

Первый заключается в том, что если период отпуска распространяется на два отчетных периода, то сумма начисленных отпускных включается в состав расходов пропорционально дням отпуска, приходящимся на каждый из отчетных периодов.

В разъяснениях Минфин России (письма от 12.05.15 г. № 03-03-06/27129, от 9.06.14 г. № 03-03-Р3/27643, от 9.01.14 г. № 03-03-06/1/42) неоднократно разъяснял, что При определении налоговой базы по налогу на прибыль сумма начисленных отпускных за ежегодный оплачиваемый отпуск включается в состав расходов пропорционально дням отпуска, приходящимся на каждый отчетный период. Обосновывали они свою позицию следующими нормами главы 25 НК РФ.

При определении облагаемой базы налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением указанных в ст. 270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (п. 1 ст. 252 НК РФ).

В зависимости от их характера расходы делятся на связанные с производством и реализацией и внереализационные (п. 2 ст. 252). Расходы на оплату труда отнесены к первым из названных (п. 2 ст. 253 НК РФ).

Согласно ст. 255 НК РФ в расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников и предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

В соответствии с п. 7 ст. 255 НК РФ к расходам на оплату труда отнесен, в частности, сохраняемый за работником средний заработок на время отпуска.

Если в налоговом учете используется метод начисления, принимаемые для целей налогообложения прибыли расходы согласно п. 1 ст. 272 НК РФ признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их уплаты, и определяются с учетом положений ст. 318–320 НК РФ.

Затраты на оплату труда (п. 4 ст. 272 НК РФ) признаются в качестве расходов ежемесячно исходя из начисленных в соответствии со ст. 255 НК РФ сумм.

Если отпуск приходится на разные месяцы, средний заработок начисляется за календарные дни каждого месяца. Поэтому При определении налоговой базы по налогу на прибыль рекомендуется сумму начисленных отпускных за ежегодный оплачиваемый отпуск включать в состав расходов пропорционально дням отпуска, приходящимся на каждый отчетный период.

Рассматривая в письме от 4.04.06 г. № 03-03-04/1/315 вопрос об учете в расходах на оплату труда отпускных за ежегодный оплачиваемый отпуск с 29 декабря по 27 января, Минфин России уточнил, что При определении налоговой базы по налогу на прибыль сумму начисленных отпускных следует признавать:

в декабре — за дни отпуска, приходящиеся на декабрь; в январе — за дни отпуска в январе.

Пример 4

Работнику предоставлен очередной оплачиваемый отпуск на 28 календарных дней с 15 июня по 12 июля 2021 г. Средний дневной заработок работника При начислении отпускных — 1500 руб./дн.

По разъяснениям Минфина России, средний заработок за отпуск в сумме 42 000 руб. (1500 руб./дн. x 28 дн.) следует поделить пропорционально дням отпуска, приходящимся на июнь (16 календарных дней) и июль (12 календарных дней).

Сумма среднего заработка за отпуск в июне составит 24 000 руб. (1500 руб./дн. x 16 дн.), в июле — 18 000 руб. (1500 руб./дн. x 12 дн.).

Первая из них (24 000 руб.) включается в расходы на оплату труда При исчислении налога на прибыль за первое полугодие 2021 г.

При исчислении облагаемой базы по налогу на прибыль за девять месяцев в расходах на оплату труда будет учтена полная сумма сохраняемого за работником среднего заработка (42 000 руб.), т. е. дополнительно в III квартале учитывается 18 000 руб.

Второй вариант состоит в том, что всю сумму отпускных по «переходящим» отпускам следует учитывать в месяце их начисления.

В письме от 6.03.15 г. № 7-3-04/[email protected] ФНС России вновь проанализировала ситуацию, когда отпуск работника начался в декабре одного года и завершился в январе следующего. Всю сумму отпускных организация включила в расходы декабря, однако налоговые органы При проверке посчитали это нарушением. Они вычли ту часть отпускных, которая относится к январю, и пересчитали налог на прибыль. В связи с этим организация попросила разъяснить, как в этом случае включить в расходы на оплату труда январской части отпускных. ФНС России объяснила, что в НК РФ не содержатся правила, которые предписывали бы признавать отпускные пропорционально дням отпуска в каждом месяце. Отпускные относятся к расходам на оплату труда (п. 7 ст. 255 НК РФ), поэтому их нужно включать в расходы ежемесячно в размере начисленных сумм (п. 4 ст. 272 НК РФ).

Как упоминалось ранее, работодатель обязан оплатить сотруднику отпуск не позднее чем за три дня до его начала, т. е. именно в этом периоде будут начислены отпускные. При этом неважно, на сколько месяцев или налоговых периодов приходится отпуск, так как организация должна начислить и выплатить работнику отпускные сразу за все время отдыха. Таким образом, как указала ФНС России, расходы на оплату труда, которые сохраняются работникам на время отпуска, приходящегося на несколько месяцев, учитываются единовременно в том отчетном периоде, в котором они сформированы и выплачены.

В качестве дополнительного аргумента ФНС России сослалась на арбитражную практику, однако привела не самые «свежие» решения судов (постановления ФАС Западно-Сибирского округа от 7.11.12 г. № А27-14271/2011 и от 26.12.11 г. № А27-6004/2011, ФАС Московского округа от 24.06.09 г. № А40-48457/08-129-168 и от 7.08.07 г. № А40-13934/06-80-77, ФАС Уральского округа от 8.12.08 г. № А07-6787/08), в которых арбитры указали, что отпускные следует включать в расходы без деления на части и периоды и отражать в полном объеме в месяце начисления (при этом необходимо отметить, что рассматриваемое письмо изъято из справочных систем).

Пример 5

Используем условия предыдущего примера; При этом организация всю сумму отпускных по «переходящим» отпускам учитывает в месяце их начисления. Тогда сумма среднего заработка за отпуск (42 000 руб.) будет полностью учтена в расходах на оплату труда При исчислении налога на прибыль за первое полугодие 2021 г. Однако отметим, что, если организация будет распределять отпускные по «переходящему» отпуску пропорционально дням отпуска, это избавит ее от претензий проверяющих. Если же будет принято решение включать всю сумму отпускных в состав расходов того периода, в котором отпуск начался, без деления ее на части, то правомерность такого подхода придется отстаивать в арбитражном суде.

Резерв предстоящих расходов на оплату отпусков

Чтобы избежать необходимости выбора одного из вариантов учета, налогоплательщику целесообразно в налоговом учете создавать резерв предстоящих расходов на оплату отпусков, тогда отпускные и начисленные страховые взносы в расходах не учитываются (п. 2 письма Минфина России от 1.04.13 г. № 03-03-06/2/10401).

В этом случае в состав расходов на оплату труда каждого месяца включается сумма отчислений в резерв, рассчитанная как произведение начисленной суммы расходов на оплату труда и ежемесячного процента отчислений.

для исчисления данного процента необходимо составить смету, в которой приводятся данные о:

предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов, начисленных с этих расходов, на обязательное пенсионное страхование, обязательное медицинское страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также от несчастных случаев на производстве и профессиональных заболеваний; предполагаемом годовом размере расходов на оплату труда с начисленными на эту сумму страховыми взносами в государственные внебюджетные фонды.

Процент отчислений в указанный резерв определяется как отношение первой величины ко второй (п. 1 ст. 324.1 НК РФ).

Смета составляется перед началом нового налогового периода; При этом создание резерва предстоящих расходов на оплату отпусков необходимо зафиксировать в учетной политике для целей налогообложения.

В течение года за счет резерва учитываются предполагаемые, а не действительные затраты на оплату отпусков. В связи с этим НК РФ обязывает организацию на конец налогового периода (31 декабря) провести инвентаризацию резерва.

Величина резерва предстоящих расходов на оплату отпусков работникам должна быть уточнена исходя из:

количества дней неиспользованного отпуска; среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка); обязательных отчислений страховых взносов.

После этого определяется разница между суммой начисленного резерва и совокупностью фактических расходов на оплату использованных в течение года отпусков и предстоящую оплату не использованных в текущем году отпусков, предусмотренных законодательством.

Если указанная разница будет положительной, то ее надо учесть в составе внереализационных доходов текущего налогового периода, если же менее нуля — не покрытая за счет резерва сумма включается в расходы на оплату труда текущего года.

При создании рассматриваемого резерва суммы отпускных, приходящиеся на месяцы следующего отчетного (налогового) периода, будут учтены в фактических расходах на оплату использованных отпусков.

Применение ПБУ 18/02

В бухгалтерском учете расходы в виде выплачиваемых работнику отпускных и начисленных страховых взносов учитываются в момент признания соответствующего оценочного обязательства, в налоговом учете отражаются фактически понесенные затраты, поэтому следует применять положения ПБУ 18/02.

Возникающие разницы относятся к временным. В зависимости от соотношения признаваемых сумм разницы могут быть как вычитаемыми, так и налогооблагаемыми, что обязывает организацию начислять отложенный налоговый актив либо отложенное налоговое обязательство.

В случае признания оценочных обязательств возникают вычитаемые временные разницы (ВВР) и соответствующие им налоговые активы (ОНА) (пп. 11, 14 ПБУ 18/02).

В целях налогообложения прибыли по мере признания расходов (в виде сумм, начисленных работнику в связи с предоставлением оплачиваемых отпусков, и страховых взносов) указанные ВВР и ОНА уменьшаются (погашаются) (п. 17 ПБУ 18/02).

Бухучет: резерв создается

Если организация создает резерв на оплату отпусков, то суммы начисленных отпускных в расходы текущего месяца не включайте. Начисление отпускных и взносов на обязательное страхование в бухучете отразите проводками:

Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 70

– начислены отпускные за счет резерва;

Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 69 субсчет «Расчеты с ПФР по страховой части трудовой пенсии»

– начислены за счет резерва пенсионные взносы на финансирование страховой части трудовой пенсии с отпускных;

Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– начислены за счет резерва взносы на социальное страхование с отпускных;

Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 69 субсчет «Расчеты с ФФОМС»

– начислены за счет резерва взносы на медицинское страхование в ФФОМС России с отпускных;

Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– начислены за счет резерва взносы на страхование от несчастных случаев и профзаболеваний с отпускных.

Выплату отпускных отразите проводкой:

Дебет 70 Кредит 50 (51)

– выплачены отпускные.

Такой порядок следует из Инструкции к плану счетов (счета 70 и 96).

Начисление отпускных: проводки

Естественно, если речь идет об отпусках без сохранения заработной платы, вопрос о бухгалтерских записях не возникает. Ведь проводка без суммы не бывает, а раз за отпуск нет начислений, то и проводка не формируется.

Поэтому в нашем материале мы имеем в виду оплачиваемые отпуска.

Несмотря на то, что оплата за время отпуска не является оплатой труда с точки зрения ТК РФ, порядок учета таких выплат аналогичен бухгалтерскому учету заработной платы (ст. 129 ТК РФ, Приказ Минфина от 31.10.2000 № 94н).

Для учета расчетов по отпускным используется синтетический счет 70 «Расчеты с персоналом по оплате труда».

По кредиту этого счета отражаются в том числе суммы начисленных отпускных работникам в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников

За счет каких источников производится начисление отпускных, зависит не только о специфики деятельности организации, особенностей ее Учетной политики, но и от того, создавался ли для выплаты отпускных резерв предстоящих расходов.

Ведь если отпускные начисляются за счет текущих расходов организации, бухгалтерские записи будут такие:

ОперацияДебет счетаКредит счетаНачислены отпускные20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.70Начислены страховые взносы с отпускных69 «Расчеты по социальному страхованию и обеспечению»

Дебетуемый счет меняется, если отпускные и страховые взносы с них начисляются за счет средств резерва.

Приведем проводки по оценочным обязательствам по отпускам при использовании средств резерва:

ОперацияДебет счетаКредит счетаНачислены отпускные за счет средств резерва на отпуска96 «Резервы предстоящих расходов»70Начислены страховые взносы с отпускных за счет средств резерва69 «Расчеты по социальному страхованию и обеспечению»

А начисление резерва производится следующей проводкой:

Дебет счетов 20, 26, 44 и др. – Кредит счета 96

Отпускные при переходящем отпуске

Ситуация: как в бухучете отразить начисление отпускных за счет резерва при переходящем отпуске (начинается в одном месяце, а заканчивается в другом)?

Полную сумму начисленных отпускных нужно списать за счет сумм ранее созданного резерва. Тот факт, что отпуск является переходящим с одного месяца на другой, значения не имеет.

Резерв на оплату отпусков является оценочным обязательством (п. 5 ПБУ 8/2010). Оно отражается в бухучете на отчетную дату. Его величина представляет собой «виртуальную» задолженность организации, если бы ей пришлось одномоментно начислить и выплатить отпускные всем сотрудникам. Эта задолженность включает в себя как сами отпускные, так и сумму налогов и взносов, которые с них нужно заплатить в бюджет.

Данный порядок создания оценочного обязательства предусмотрен пунктом 15 ПБУ 8/2010.

В момент выплаты отпускных сотруднику часть оценочного обязательства будет погашена. По правилам трудового законодательства отпускные выплачиваются сотруднику не позднее трех дней до начала отпуска (ст. 136 ТК РФ). Следовательно, независимо от того, является отпуск переходящим с месяца на месяц либо нет, оценочное обязательство погашается полностью при выплате отпускных. А значит, и начисляя отпускные конкретному сотруднику, на их полную сумму нужно уменьшить созданный ранее резерв. Разбивать отпуск на части, чтобы списывать обязательство по частям, соответствующим количеству дней отпуска в каждом месяце, не нужно.

Это следует из положений пунктов 5 и 21 ПБУ 8/2010. Исключением является ситуация, когда сумма резерва оказалась недостаточной для списания за ее счет начисленных отпускных.

Пример отражения в бухучете начисления отпускных за счет созданного резерва на оплату отпусков. Отпуск начинается в одном месяце, а заканчивается в другом

В июне 2015 года менеджеру ООО «Торговая » А.С. Кондратьеву был предоставлен основной оплачиваемый отпуск. Продолжительность отпуска – 28 календарных дней – с 16 июня по 13 июля 2015 года. Отпускные были выплачены сотруднику 11 июня 2015 года.

За расчетный период – с 1 июня 2014 года по 31 мая 2015 года – Кондратьеву начислена зарплата в сумме 360 000 руб. Расчетный период отработан полностью.

Средний дневной заработок Кондратьева составил: 360 000 руб. : 12 мес. : 29,3 дн./мес. = 1024 руб./дн.

Итоговая сумма отпускных равна: 1024 руб./дн. × 28 дн. = 28 672 руб.

В том числе:

- за июнь: 1024 руб./дн. × 15 дн. = 15 360 руб.;

- за июль: 1024 руб./дн. × 13 дн. = 13 312 руб.

Начисление отпускных бухгалтер организации отразил в учете следующими записями.

В июне:

Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 70 – 28 672 руб. – начислены отпускные Кондратьеву за июнь–июль.

Отпускные в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим на примерах некоторые особенности отражения сумм начисленных отпускных, НДФЛ и страховых взносов в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Пример 1

У сотрудника период отпуска с 01.04.2019 по 28.04.2019. Отпускные начислены и выплачены 26.03.2019.

В документе Отпуск начислена оплата отпускных по среднему в размере 9 556,40 руб. и НДФЛ 1 242 руб. При этом сумма начислений за март еще не учтена, и известно, что отпуск в дальнейшем подлежит перерасчету. При выплате отпускных 26.03.2019 НДФЛ удержан, срок его перечисления — 31.03.2019. Календарная особенность I квартала 2019 года состоит в том, что 31 марта приходится на воскресенье, следовательно, днем окончания срока перечисления налога считается ближайший следующий за ним рабочий день — 01.04.2019 (п. 7 ст. 6.1 НК РФ).

Это означает, что в Раздел 2 отчета 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]) за I квартал 2021 года сумма начисленных отпускных и НДФЛ не попадут, а отразятся в отчете за полугодие 2021 года. В базу расчета страховых взносов отпускные включатся при расчете зарплаты за март 2021 года в документе Начисление зарплаты и взносов.

Отпускные и начисленные страховые взносы отражаются в отчете Расчет по страховым взносам (утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/[email protected]) за I квартал 2021 года.

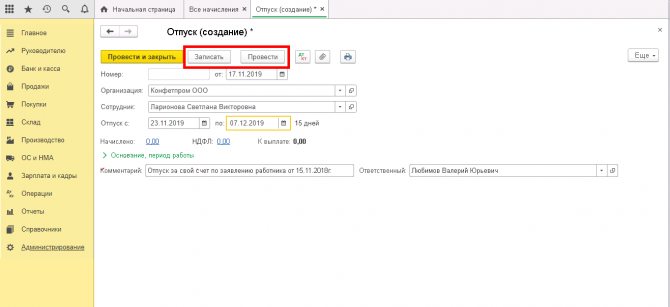

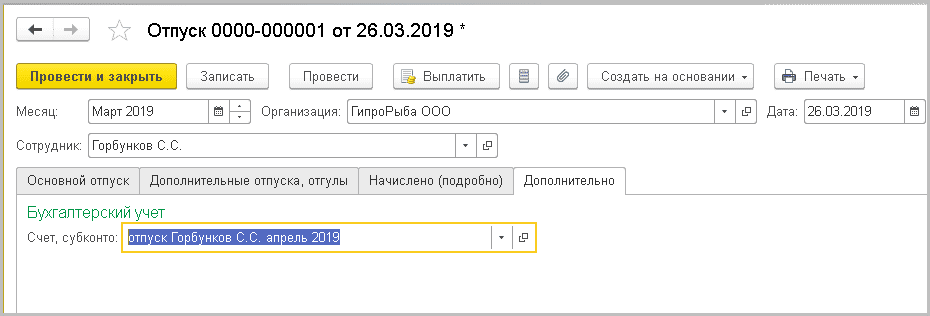

Для соблюдения законодательных норм отражения отпускных в бухгалтерском и налоговом учете необходимо в марте учесть отпускные и взносы с них, исчисленные в составе расходов будущих периодов. Для этого в документе Отпуск, на закладке Дополнительно для отпускных предусмотрена возможность указания способа отражения в поле Счет, субконто (рис. 1).

Рис. 1. Способ отражения в учете оплаты отпуска

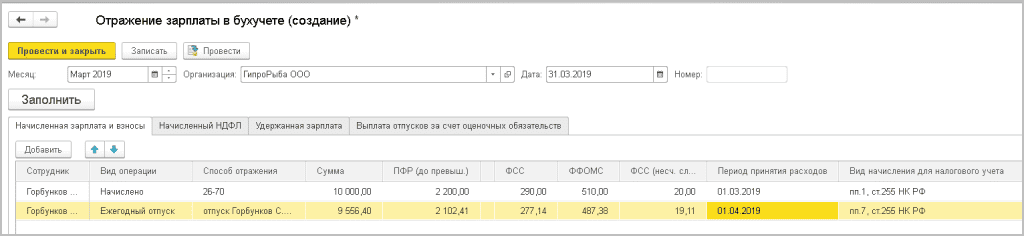

Указанный в документе способ отражения отпускных отображается в документе Отражение зарплаты в бухучете за март 2021 года (рис. 2).

Рис. 2. Отражение отпускных в бухучете

При этом Период принятия расходов для сумм Ежегодного отпуска и страховых взносов, начисленных на него, устанавливается 01.04.2019. Вид начисления для налогового учета (п. 7 ст. 255 НК РФ) устанавливается в соответствии с указанным в настройке вида начисления Отпуск основной на закладке Налоги, взносы, бухучет.

В результате синхронизации с программой «1С:Бухгалтерия 8» редакции 3.0 суммы отпускных и исчисленных взносов будут отражены соответствующими проводками в дебет счета 97.01 «Расходы на оплату труда будущих периодов».

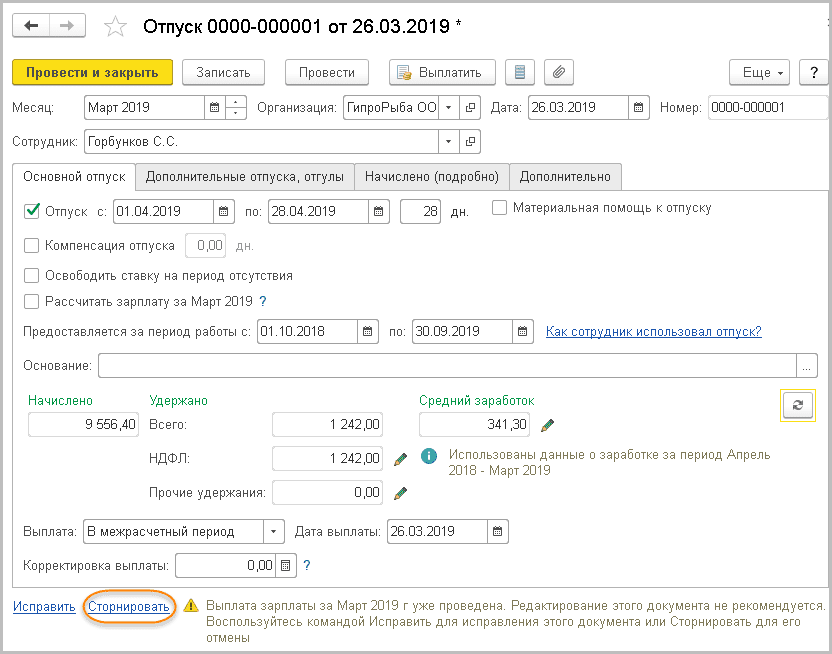

Пример 2

В продолжение Примера 1 отпуск сотрудника с 01.04.2019 по 28.04.2019 был отменен 01.04.2019 в связи с производственной необходимостью. Соответственно, нет оснований для начисления и выплаты 26.03.2019 отпускных.

Так как выплата отпускных уже произведена, то редактировать и отменять проведение документа Отпуск нельзя. Для отмены отпуска предназначена команда Сторнировать в документе, начислившем отпуск (рис. 3).

Рис. 3. Отмена начисленного отпуска

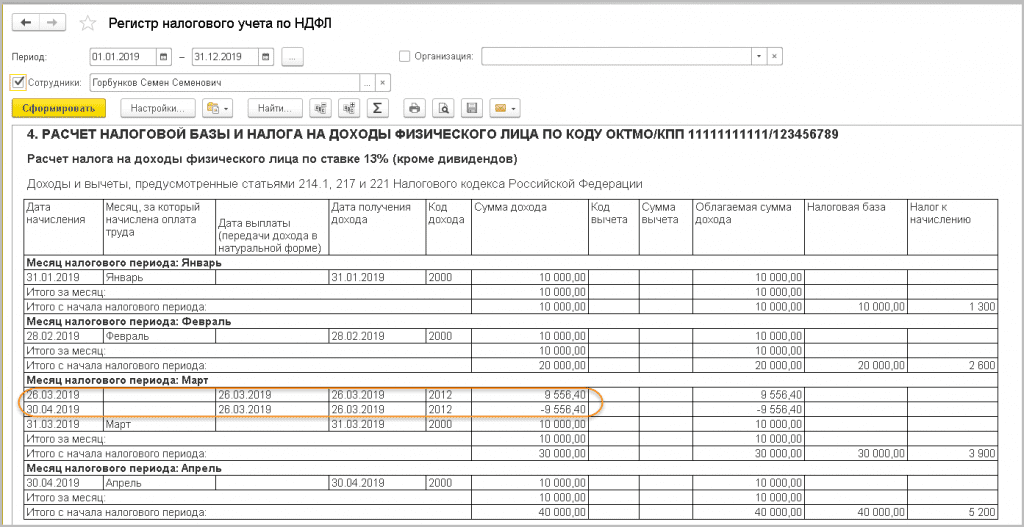

В результате проведения документа Сторно в Регистре налогового учета по НДФЛ код дохода устанавливается «2012», и начисленная в марте сумма 9 556,40 руб. по этому коду отражается в апреле со знаком «минус» (рис. 4).

Рис. 4. Регистр налогового учета по НДФЛ

При начислении зарплаты оплата по окладу за апрель будет начислена в полном объеме, и в справке 2-НДФЛ не отразится факт начисления и отмены отпуска. Дохода с кодом «2012» в справке 2-НДФЛ не будет зарегистрировано ни в марте — с плюсом, ни в апреле — с минусом.

Однако совершенный факт выплаты отпускных уже нельзя отменить. А значит, блок, отражающий 26.03.2019 эту выплату в сумме 9 558,40 руб., удержание налога в сумме 1 242 руб. и срок его перечисления 01.04.2019 останутся неизменными в Разделе 2 отчета 6-НДФЛ за полугодие 2021 года.

УСН

Если организация платит единый налог с разницы между доходами и расходами, отпускные включите в расходы в момент их выплаты (подп. 6 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

Взносы на пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний уменьшат налоговую базу по единому налогу также в момент их уплаты (подп. 7 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ).

Если организация выбрала объектом налогообложения доходы, сумма отпускных на расчет единого налога не повлияет. При данном объекте налогообложения не учитываются никакие расходы, в том числе расходы по зарплате (п. 1 ст. 346.14 НК РФ).

Однако единый налог можно уменьшить на сумму взносов на пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний, которые уплачены с отпускных (п. 3.1 ст. 346.21 НК РФ). Подробнее об этом см. Как рассчитать единый налог при упрощенке с доходов.