- Что подразумевается под этим понятием?

- Чистая нетто-премия

- Для чего используется и на что влияет?

- Из каких элементов состоит?

- Виды

- Как рассчитывается показатель?

- Основные принципы расчёта страховых премий

- Как высчитывается?

- Формула

- Тариф

- Скидки и надбавки

- Страховой тариф и страховая премия

- Страховые скидки и надбавки

- Применяемые формы уплаты страховой премии

- Кто уплачивает?

- Авансовые и предыдущие страховые премии

- Что это такое?

- Особенности

- Особенности исполнения уплаты страховой премии и просрочка платежа

- Неуплата страховой премии

- Неуплата или просрочка

- Возврат страховой премии

- Можно ли вернуть премию по кредиту?

- В «период охлаждения»

- При досрочном погашении кредита

Что подразумевается под этим понятием?

Страховая премия — это денежные средства, причитающиеся страховой организации за осуществление того или иного вида страхования. Уплата таковой — одна из ключевых обязанностей страхователя. Её размер определяет объём последующих страховых выплат. Договор, заключаемый между сторонами, обычно устанавливает её величину, сроки и порядок выплат в зависимости от вида страхования и нюансов конкретного случая.

Это понятие требует двухстороннего рассмотрения:

- Экономическая сущность страховой премии заключается в том, что она служит материальным подкреплением интересов страховщика на случай наступления нежелательного для него исхода.

- С юридической стороны премия представляет собой не что иное, как денежное воплощение оформленного договором страхового обязательства.

Понятия «страховая премия» и «страховая сумма», вопреки сложившемуся мнению, не тождественны. В то время как первая величина исчисляется по всему договору в целом, вторая представляет собой денежный эквивалент по каждому отдельному риску (событию).

Также смежными являются понятия страховых взносов и тарифов. Термин «страховой взнос», или «платёж», используется при уплате в рассрочку, и означает периодически передаваемые страховщику денежные средства. Тарифом называют ставку, используемую для расчёта величины премии.

Чистая нетто-премия

Определение нетто-премии по риску традиционно относится к области актуарных расчётов и страховой математики. Чистая нетто-премия рассчитывается на основании данных об ущербах за прошлый период и представляет собой произведение частоты наступления страхового случая на средний размер ущерба по всей совокупности наступивших в прошлом страховых случаев.

Чистая премия по риску = Частота ущерба х Средний размер ущерба

Частота ущерба определяется как частное от деления числа случаев ущерба в наблюдаемом множестве на число входящих в это множество единиц наблюдения.

Средний размер ущерба представляет собой частное от деления общей суммы ущерба за наблюдаемый период на число случаев ущерба за этот же период.

Для чего используется и на что влияет?

Часть страховой премии предназначается для компенсационных выплат, целью которых является покрытие ущерба. Ее величина определяется параметром нетто-премии, являющейся составляющим элементом брутто-премии. Формирование нетто-премии осуществляется по риску и страховой надбавке. Определение величины по риску производится при помощи актуарных расчетов, учитывающих раздел страховой математики. Для идентификации значения используются сведения о причиненном ущербе за прошлый период.

Параметр соответствует произведению частоты наступления страхового случая за выделенный период и средней величины нанесенного ущерба. При его определении в расчет включаются причиненные страхователю убытки, полученные в результате обстоятельств, отнесенных к категории страхового случая за весь выделенный временной период, подлежащий анализу. Частота ущерба рассчитывается частным числом общего количества ущерба в наблюдаемом их множестве и числом входящих в него наблюдаемых единиц. Средний размер ущерба определяется частным его общей суммы и числа случаев ущерба. Все параметры учитываются за выделенный временной промежуток, интерпретируемый как наблюдаемый.

Из каких элементов состоит?

Страховой взнос определяет среднюю величину нетто-премии, что обуславливает положительные и отрицательные отклонения параметра. Для его компенсации в размер рисковой премии включается гарантийная надбавка, применяемая для стабилизации показателя. Его структура формируется в соответствии с видом страхования и его предметом. В имущественном и личном страховом продукте, она состоит из разных составляющих элементов. Нетто-премия имущественного страхования определяется рисковой премией и стабилизационной надбавкой. Для личного страхования характерен актуарный расчет, в котором учитывается рисковая премия и накопительный взнос. В некоторых ситуациях учитывается гарантирующая надбавка.

Виды

Существуют следующие критерии классификации страховых премий:

Чувствительность к поведению риска:

- Фиксированная. Это страховая премия, взносы по которой не изменяются с течением времени.

- Натуральная. Сумма её стабильна лишь в определённом периоде. В каждом последующем она может быть скорректирована в зависимости от характера изменения риска.

Целевое назначение:

- Рисковая. Представляет собой денежные средства в размере, необходимом для того, чтобы компенсировать возможные риски страховой компании. Обычно зависит от рассчитанной вероятности наступления актуальных в конкретном случае страховых событий.

- Сберегательная. Это страховая премия по договору страхования жизни особого вида. Она используется по окончании действия договора с целью возмещения платежей страхователя.

- Премия нетто. Определяет объём средств, покрывающий размер страховых платежей за определённый период времени. При равномерном развитии риска она будет равна рисковой премии, в обратном случае для защиты своих интересов страховыми компаниями обычно дополнительно применяется гарантирующая надбавка.

- Премия брутто. Представляет собой полный размер платежа, включающий кроме нетто-премии компенсирующие надбавки разного рода, например, рекламные или покрывающие расходы на страхование.

Как рассчитывается показатель?

Важно разобраться не только в том, что такое страховая премия, но и как она правильно рассчитывается. Для этого учитывается премия и нагрузка, представленная надбавкой. Премия предназначается для погашения возможных убытков при наступлении страхового случая. Надбавка предполагает учет издержек, которые приходится нести фирме во время работы.

Расчет страховой премии считается простым процессом. Например, оформляется договор на 1 год, а вклад составляет 12 тыс. руб. Именно эта сумма будет выплачена страховщиком, если возникнет страховой случай. Ее надо умножить на тариф компании. Если он равен 14 %, то страховая премия будет равна: 12 000 * 14 % = 1680 руб.

Таким образом, определить страховую премию не составит труда самостоятельно, если знать тарифы выбранной фирмы, оказывающей соответствующие услуги.

Читайте также: Как работать с реестрами деклараций и сертификатов соответствия

Основные принципы расчёта страховых премий

Исходя из её экономической роли, размер страховой премии должен быть таким, чтобы:

- Окупить возможные претензии в период действия договора.

- Сформировать резервы.

- Возместить средства, израсходованные на ведение дел.

- Обеспечить прибыль страховщика.

Максимально возможная цена оказания услуги страхования зависит от современного объёма спроса на неё и величины процента по депозитам банка, а также от количества и содержания включённых в договор рисков. Полная стоимость премии складывается из основной части средств, необходимых для создания резервов, используемых для погашения обязательств страховой компанией, и дополнительной, которая несёт в себе затраты на ведение дел, разработку комплекса превентивных мероприятий и обеспечивает прибыль страховщика.

По особой формуле, которая учитывает срок заключения договора, размер страховых сумм по конкретному риску, действующие тарифные ставки, скидки и надбавки, страховщиком может быть исчислена причитающаяся ему премия. Базовая сумма по риску в каждом случае определяется страхователем по согласованию со страховщиком. Остальные компоненты расчёта следует рассмотреть отдельно.

Как высчитывается?

Порядок того, как рассчитывается страховая премия, определяется на общих основаниях. На величину платежей влияют несколько факторов:

- срок действия страховки;

- объем страховых сумм по указанным рискам;

- тарифы, надбавки и повышающие коэффициенты;

- действующие тарифные ставки.

Исчислением итоговой суммы платежей по страховке занимаются специалисты страховой компании. Рассчитать премию самостоятельно довольно сложно, так как каждая компания использует индивидуальные коэффициенты, скидки и надбавки.

Формула

Официальные сайты страховых компаний предлагают электронные калькуляторы, которые позволяют рассчитать величину страховой премии для конкретного случая. При начислении учитываются индивидуальные расчетные тарифы и коэффициенты, действующие у страховщика. Но порядок исчисления един — это формула расчета страховой премии, по которой работают все:

ПВ = МВ × БТ × ПК, где:

- ПВ — премиальная выплата;

- МВ — величина максимальной выплаты по страховке;

- БТ — базовый тариф, установленный к определенному виду страхования;

- ПК — поправочные корректировочные коэффициенты, предусмотренные для отдельного случая.

Тариф

Ключевой показатель, включаемый в расчет страховой премии, — это тариф. Он определяется как система ставок по страховому платежу, исчисленному с единицы страховой суммы или объекта страхования за определенный промежуток времени.

Тариф устанавливают не только в денежном выражении, но и в процентном соотношении. В отношении обязательных видов страхования тарифы устанавливаются на законодательном уровне. Эти тарифы считаются неизменными. Например, страховые взносы на ОПС — 22% (10% сверх лимита), ОМС — 5,1%, ВНиМ — 2,9% (0% сверх лимита).

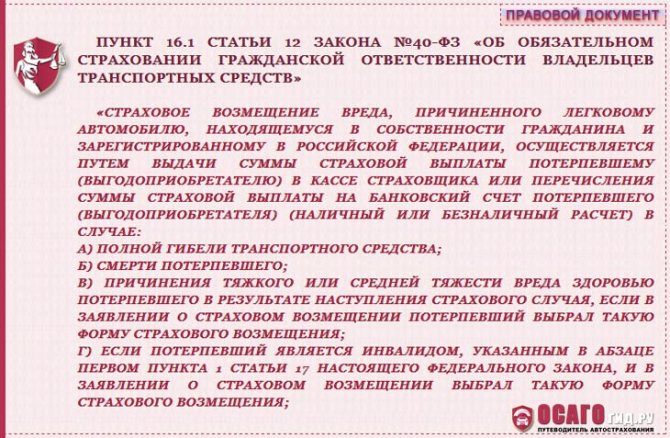

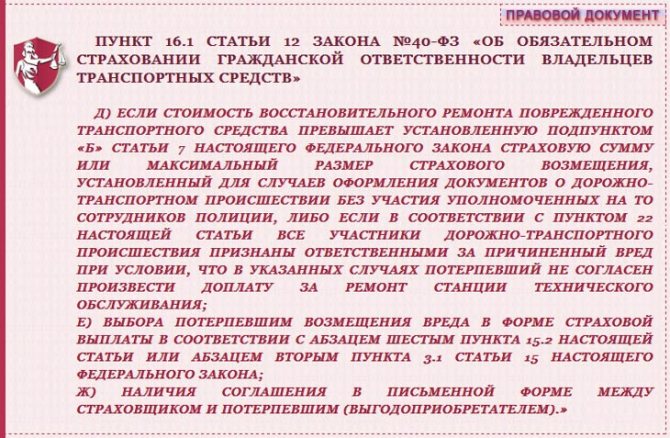

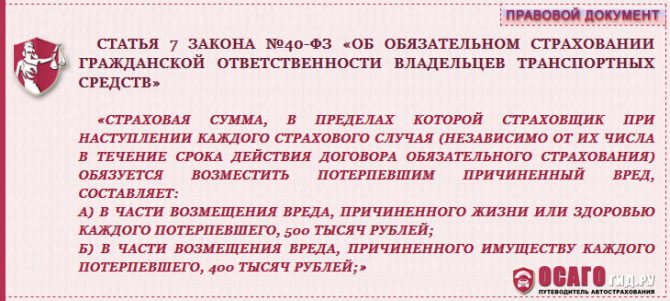

Для отдельных видов обязательной страховки предусмотрен плавающий тариф. Например, страховая премия ОСАГО. Сумма выплат зависит от нескольких факторов:

- местность, где эксплуатируется автомобиль;

- возраст машины (период ее эксплуатации);

- технические характеристики транспортного средства;

- число водителей, которые допущены к управлению (вписаны в полис).

В отношении добровольных видов страхования тарифные ставки регулируются страховыми компаниями. Поэтому страховка в одной фирме бывает дешевле, чем в другой. Например, страховые премии в сумме кредита, которые банк взимает в качестве страховки от неуплаты.

Скидки и надбавки

На размер премиальных платежей по страховке влияет не только тариф. В системе начислений используются специальные поправочные коэффициенты — это бонусы, скидки и надбавки, устанавливаемые для каждого случая страхования.

Страховой тариф и страховая премия

Под страховым тарифом понимается ставка, взимаемая с каждой единицы страховой суммы. При исчислении общей стоимости услуги страховщик может использовать показатели двух видов:

- Собственной разработки. При этом создаваемые тарифные ставки должны учитывать возможное поведение страховых рисков и особенности объекта страхования.

- Нормативные, определённые органами страхового надзора. Случаи их применения установлены законодательно. Здесь в основном речь идёт об обязательном страховании.

Единая общепринятая методика разработки на сегодняшний день отсутствует. Расчёты страховых тарифов обычно проводятся с использованием особого комплекса статистических и математических инструментов. Так, в зависимости от вида страхования для этих целей используют данные страховой и демографической статистики. Основная цель процесса разработки — определить расходы на страхование конкретного объекта. Посредством применения актуарных расчётов исчисляются стоимость и себестоимость каждой услуги.

Читайте также: Производственный календарь на 2022 год Республики Крым

Страховые скидки и надбавки

Ещё один значительный компонент, с обязательным применением которого рассчитывается страховая премия, — это всевозможные корректирующие показатели, а именно скидки и надбавки.

Понижающие коэффициенты используются страховщиком для своеобразного поощрения страхователя, добросовестно исполняющего все свои обязательства, к примеру, по сохранению застрахованного объекта недвижимости или транспортного средства. Такие рычаги также побуждают страхователя к долговременному сотрудничеству с конкретной организацией.

Надбавки используются с целью сбора дополнительных средств, направляемых на следующее:

- Формирование фондов возмещения убытков страховой компании при действительных показателях рисков выше средних значений.

- Создание запасных резервов по высокорисковым видам страхования.

- Финансирование превентивных мер.

- Возмещение затрат на проведение страхования.

- Компенсацию потерь страховой компании за предоставление страхователю рассрочки уплаты премии.

Применяемые формы уплаты страховой премии

Заключаемый договор обязательно должен регламентировать порядок погашения обязательств страхователя. С этой точки зрения все премиальные выплаты можно подразделить на такие:

- Одноразовые, или единовременные. Здесь подразумевается погашение обязательств страхователя в полном объёме в виде одного взноса, обычно совершаемого при заключении договора. Такая форма чаще всего применяется при организации страхования жизни. Краткосрочные виды также предусматривают единовременный платёж, например, при страховании багажа.

- Периодические. По соглашению сторон существует вариант, предполагающий, что в течение срока действия договора может начисляться периодическая страховая премия — страховой взнос. Такая выплата может быть:

- Первой. Представляет собой страховой взнос за начальный период действия договора. Уплата его, как и единовременного платежа, — основное условие, закрепляющее юридическое начало страховых отношений и образование обязательств страховщика.

- Последующей. Это выплата, производящаяся через определённое время после уплаты первого и всех предыдущих взносов. Означает стоимость последующего периода действия страховки.

Кто уплачивает?

В силу того, что страховые премиальные выплаты – такая себе плата за риски, то в самом начале стоит отметить, что ее проплачивает сам страхователь, внося сумму денег на счет страховщика, опираясь на нормы закона, или же подписанного меж ними договора страхования.

Страховые премиальные суммы вносят как разово, авансом при вступлении в соответствующие отношения меж сторонами либо же частично, определенными суммами, например, каждый месяц или же квартал на протяжении всего периода действия страховки.

Авансовые и предыдущие страховые премии

По времени погашения задолженности выделяют авансовые и предыдущие страховые премии. Под первыми понимают платежи, которые страхователь должен внести до наступления срока их уплаты в соответствии с условиями заключённого договора. Обычно здесь речь идёт о внесении некоторой части страховых взносов. Необходимость такого способа оплаты обычно возникает, когда при подписании договора невозможно определить точную сумму обязательств страхователя по нему. Такой учёт страховой премии применяется для повышения прозрачности деятельности страховщика.

Предыдущий — это платёж сберегательного характера. Он может быть произведён в объёме страховой премии или её части до окончания периода внесения оплаты с разрешения на то страховщика. Здесь необходимо иметь в виду, что при наступлении страхового случая раньше, чем это прописано в договоре, застрахованное лицо или его наследник могут получить не только полагающиеся страховые выплаты, но ещё и перечисленные ранее предыдущие взносы, срок уплаты которых ещё не истёк.

Что это такое?

Страховая премия является страховым платежом. Он осуществляться в виде выплаты за услуги страхования. Лицо, которое страхуется в той или иной компании, обязано произвести оплату страховщикам. Сумма, которую потребует внести, указана заранее в договоре.

Она рассчитывается по коэффициентам, которые выводятся из страховых сумм и тарифных ставок. Ее можно внести моментально, в момент заключения договора, или заключить определенный договор и выплачивать частями на протяжении всего срока действия страховки.

Если человек, заключивший договор, выплачивает страховые взносы с сильными задержками, то компания вправе прекратить действительность договора.

Прежде чем составлять договор, нужно внимательно выслушать все необходимые пункты и прочитать весь договор, чтобы в дальнейшем не было недоразумений.

Особенности

К особенностям относятся:

- Выплаты производятся в соответствии с заключением договора обеих сторон.

- Страховой договор становиться активным только после первого взноса.

- Как только первый взнос был оплачен, страховая компания начинает нести обязанности перед застрахованным лицом.

Существует страховой взнос с государственной поддержкой. Она включает в себя ряд небольших правил:

- Часть страховки по заключенному договору оплачивается государством.

- Договор становиться активным после того, как страхователь вносит половину положенной суммы, другую часть оплачивает государство.

- Франшиза должна носить безусловный характер и составлять 30% от страховой оплаты.

- При таком договоре создает компенсационный фонд.

- Действует исключительно, если застрахованное имущество было повреждено в результате ДТП.

Особенности исполнения уплаты страховой премии и просрочка платежа

После заключения договора выплата страховой премии становится денежным обязательством страхователя. Оно должно быть исполнено путём передачи (пересылки, перевода) необходимой суммы в распоряжение страховщика. Как только денежные средства поступают к нему, обязательства по уплате страховой премии можно считать исполненными. Кроме того, возможен вариант взыскания в случае наличия у страховщика права безакцептного списания суммы платежа со счёта страхователя, а также при взаимозачёте требований сторон договора.

Страховая премия совсем не обязательно должна выплачиваться непосредственно самим страхователем. Страховщик может принять средства от третьего лица в следующих случаях:

- От застрахованного по договору лица, если оно одновременно не является страхователем.

- От залогодержателя.

- От выгодоприобретателя.

Ключевую роль в исполнении такого рода обязательств играет фактор своевременности перечисления денежных средств. Неисполнение их в оговорённый срок называют просрочкой. Однако ситуации могут возникнуть разные. Даже если страхователь всё сделал вовремя, это вовсе не означает, что страховщик получит свои деньги в срок. При разрешении возможного конфликта решающим является документально фиксируемый момент отправки или передачи средств, после наступления которого страхователь ими больше не располагает.

Доказанная просрочка платежа может иметь для страхователя такие последствия, как, например, предъявление страховщиком требований уплаты премии в судебном порядке или угроза прекращения действия договора страхования.

Неуплата страховой премии

Все возможные результаты неисполнения страхователем своих обязательств стоит рассмотреть отдельно в двух ситуациях.

Неуплата первого или единовременного взноса:

- Возможность неисполнения страховщиком своих обязательств. Такое происходит, если вся страховая премия или первый взнос не оплачен страхователем к моменту наступления страхового случая по договору. Иногда документ может содержать оговорку по этому поводу, запрещающую отказ со стороны страховщика. Однако и при таком исходе страховая защита начнётся не раньше, чем будет погашена задолженность.

- Принуждение к уплате страховой премии. Страховщик имеет право отстаивать свои интересы в суде. При этом он может потребовать не только уплаты суммы премии, но и процентов за просрочку таковой, а также возмещения возникших в связи с этими обстоятельствами расходов. На обращение в суд законом предоставляется три месяца с момента истечения срока платежа.

- Односторонний выход из договорных отношений. Страховщик может отменить действие документа и потребовать от другой стороны возмещения своих затрат.

Неуплата последующих взносов:

- Отправка напоминания о необходимости погашения долга. Если первая или все предыдущие части страховой премии были уплачены страхователем, то любые правовые действия по отношению к нему могут быть применены лишь при отсутствии положительного эффекта от направления по адресу его пребывания такого документа. Правильное напоминание должно быть составлено в письменном виде и содержать информацию о сроках платежа и юридических последствиях его непогашения. Обязательным является также подтверждение факта его получения страхователем.

- Взыскание долга в принудительной форме. Действия страховщика аналогичны тем, которые он может предпринять в случае неуплаты первого взноса. Однако начинать их по закону можно только после безрезультатной отправки напоминания о погашении долга.

- Расторжение страхового договора. В этой ситуации страховщик имеет основания прекратить правовые отношения в будущем. Однако страхователь может восстановить действие прежних соглашений, если погасит свою задолженность в течение месяца после даты расторжения. Исключительной ситуацией, отменяющей возможное возобновление договора, служит наступление страхового случая.

Неуплата или просрочка

Если же имеет место определенная неуплата или же просрочен сам платеж страховых премиальных выплат, то развитие событий может идти следующим образом в соответствии со ст. 12 ГК РФ.

В данном случае возможны 3 варианта развития событий:

Читайте также: Системы налогообложения: какой спецрежим выбрать в 2021 году

- Прописанный в страховом договоре случай наступил до уплаты страховых премиальных выплат, которая согласно договоренности дается с отсрочкой платежа, т. е. через некоторый промежуток времени с момента начала процесса страхования. В этом случае страховщик проводит все страховые проплаты невзирая на то, что премиальные выплаты по страховке не проведены. Если сам договор меж сторонами не предусматривает права вычесть невыплаченные премии из фонда страхового возмещения – они не вычитываются. Единственный выход из ситуации – прописав в соглашении право возмещать невнесенные суммы из соответствующих фондов.

- Срок проплат наступил, но премиальные суммы не выплачены, сам же страховой случай не имел места быть. В договоре стороны могут прописать последствия неуплат в срок страховых премиальных сумм – тут могут взиматься неустойки за каждый день просрочек или же иметь место приостановление страховых возмещений, отказ от самого договора в одностороннем порядке или же его прекращение в автоматическом порядке.

- Срок проплат взноса по страховке настал, страховые премиальные суммы не уплачены, а вот страховой случай имел место быть. Тут сам страховщик имеет право при установлении размера выплат для страхового возмещения зачислить такую сумму просроченного взноса к общему итогу, если же иное не прописано в соглашении меж страховщиком и страхователем.

Возврат страховой премии

Полное или частичное возмещение уплаченной ранее премии страхователю становится возможным в том случае, когда наступление зафиксированных в договоре событий неосуществимо. В продолжении таких правовых отношений нет никакого смысла.

Причиной для возврата послужит досрочное расторжение договора, связанное с гибелью, сменой собственника объекта страхования и т. п. Например, страховая премия ОСАГО может быть возвращена как при утрате транспортного средства, так и при его перепродаже или гибели владельца. В остальных случаях прекращения правовых отношений по инициативе страхователя уплаченные средства по закону вернуть не удастся.

Вне зависимости от вида страхования, чтобы отстоять свои интересы, страхователю следует предоставить в компанию, заключившую с ним договор, заявление о его досрочном расторжении и возмещении части страховой премии с указанием конкретной причины, сроков, банковских реквизитов для перечисления средств. Также к нему следует приложить копии страхового полиса и документа, свидетельствующего об уплате взносов. Ответом на такое обращение должно стать соглашение страховщика о расторжении договора с указанием подлежащей возврату суммы или же обоснованный отказ.

Можно ли вернуть премию по кредиту?

Согласно закону все страховки можно условно разделить на обязательные и добровольные. В первом случае возврат невозможен, а вот во втором варианте можно рассчитывать на возвращение ранее уплаченной суммы, если вы сможете доказать, что она была вам навязана, например, при заключении договора кредитования. Если страховая компания не идет на уступки, то сделать это можно через суд.

Кредитополучатель вправе отказаться от страхования при обращении за кредитом, в том числе и комплексном, которое выгодно больше банку. Однако стоит учитывать, что тогда он может получить менее выгодные предложения в виде повышенной процентной ставки или уменьшенного срока кредитования. Банк имеет на это полное право, поскольку предлагает альтернативные варианты – со страховкой и без.

В «период охлаждения»

В закон о страховании было введено понятие «период охлаждения» – время, в течение которого можно вернуть полностью уплаченную сумму за страховку. На это отводится всего 5 дней. Для этого необходимо написать заявление на возврат с указанием реквизитов, куда следует перевести деньги. Если полис вступил в силу, то вам будет возвращена сумма за вычетом этих дней. Следует понимать, что премия будет возвращена, если договор был напрямую заключен со страховой компанией. Коллективное страхование под эту норму не подпадает.

При досрочном погашении кредита

Часто при обращении за займом клиенту предлагается дополнительно оформить договор страхования жизни либо ответственности. Подписывается он на весь срок кредитования. Если же ссуда была возвращена досрочно, можно получить часть денег от премии назад. Для этого необходимо написать заявление. При заключении договора комплексного страхования оно подается в банк одновременно с заявлением о досрочном погашении. При других вариантах необходимо направлять свое прошение для решения о возврате денег страховой компании.