- Вычисление по уменьшаемому остатку

- Методы определения износа автомобиля

- Расчет в бухгалтерском учете

- Важные аспекты

- Основные понятия

- Зачем она нужна

- Нормативная база

- Налог на прибыль

- Нюансы начисления износа на авто

- Амортизация авто. Как и зачем?

- Калькулятор износа легкового автомобиля

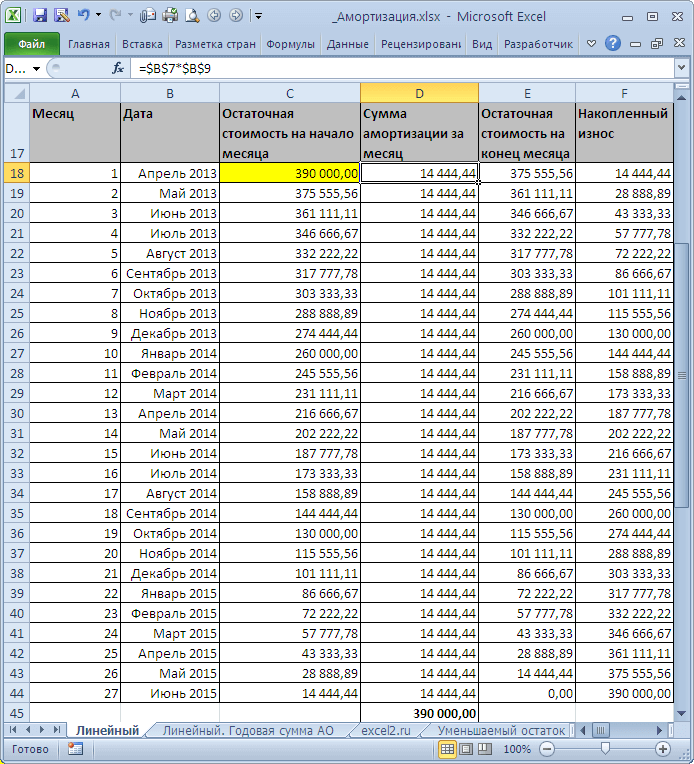

- Как рассчитать амортизацию автомобиля линейным способом пример

- Расчет амортизации линейным способом: пример

- Методы расчета амортизации автомобиля на примерах

- Начисление амортизации линейным способом и его особенности

- Пример расчета амортизации линейным способом. амортизация основных средств

- Амортизация автомобиля.Тонкие моменты

- Ближайшие бесплатные вебинары

- Когда применяются повышающие коэффициенты

- Как рассчитать амортизацию автомобиля

- Расчет амортизации автомобиля

- Расчет амортизации на 1 км пробега

- Что такое амортизация автомобиля?

- Ответы на актуальные вопросы

- Порядок расчетов

- Пример расчетов №1

- Как рассчитать амортизацию автомобиля

- Примеры

- Онлайн- калькулятор

- Как начислять амортизацию по автомобилю

- Срок полезной службы транспорта

- Способ отчисления цены, по сумме чисел лет срока полезного применения

- Методы расчета амортизации

- Амортизация для легкового авто

- Амортизация для грузового авто

Вычисление по уменьшаемому остатку

Это ускоренная амортизация. Первые годы размер списания начальной цены начисляются более масштабными темпами, чем в дальнейшие. Самая первая цифра – годовые отчисления. Она соответствует итоговой стоимости машины на начало учетного года. Месячная сумма соответствует 1/12 ее части. Для формулы применяется коэффициент ускорения. Пример.

ООО «Автоуслуги» приобрело автобус ГАЗ-«Круиз» для междугородних перевозок за 2 550 000 руб., и уплатило за регистрацию транспорта 5 000 руб. Срок службы автобуса ограничен 8 годами. Общество решило вычислять амортизацию нового автобуса по уменьшаемому остатку. Норма отчислений: 2 : 8 х 100% = 25% ежегодно. Расчет:

ГодРасчетЕжегодная амортизация12 555 000 х 25%638 7502(2 555 000 – 638 750) х 25%479 062, 53(2 555 000 – 638 750 – 479 062, 5) х 25%359 2964(2 555 000 – ….– 359 296) х 25%269 4725(2 555 000 –….– 269 472) х 25%201 9336(2 555 000 –…. – 201 933) х 25%151 6217(2 555 000 –….– 151 621) х 25%113 7168(2 555 000 –….– 113 716)85 287Итого2 299 137,5

Путем такого расчета начальная стоимость не будет полностью списанной (2 555 000 – 2 299 137,5 = 255 862,5). Министерство финансов разрешает отнести эту сумму к расходам последнего месяца пользования автобусом.

Методы определения износа автомобиля

Как поставить на учет автомобиль конструктор и оформить ПТС в 2019 году

При определении износа учитывают разные параметры, а также применяют различные методики подсчета, поэтому нередко износ для одного и то же автомобиля, но подсчитанный по различным методикам или с учетом разных параметров, сильно отличается. Не менее важна и цель, для которой определяют амортизацию. Ведь одно дело – рассчитывать износ машины для налоговой отчетности и совсем другое – для определения собственных расходов на содержание автомобиля. Поэтому условно методы можно поделить на официальные и неофициальные.

В основе всех официальных методов расчета амортизационного износа автомобиля лежат два документа:

Читайте также: Организация имеет обособленные подразделения. Как вести кассовую книгу

- статья 259 Налогового Кодекса РФ (с ней вы можете ознакомиться по этой ссылке https://www.consultant.ru/document/cons_doc_LAW_28165/ad6e31e62418ce6768a1215342837d033553217e/);

- Постановление Правительства РФ от 1 января 2002 г. N 1 (вот ссылка на этот документ — https://base.garant.ru/12125271/).

Эти документы привязывают амортизационный износ к стоимости автомобиля, его возрасту и условиям эксплуатации, а также другим факторам, которые приписаны в различных таблицах и нормативах. Поэтому правильно рассчитать и оформить амортизационный износ может лишь опытный бухгалтер. Тем не менее можно примерно подсчитать амортизацию с помощью различных онлайн-калькуляторов, например, вот этого https://амортизационные-группы.рф/onlajn-kalkulyator-vychisleniya-amortizatsii-linejnyj-metod.

Суть большинства способов, основанных на официальном методе заключается в определении снижения стоимости автомобиля в течение расчетного периода. К примеру, стоимость автомобиля составляет 500 тысяч рублей, а период его использования с момента приобретения до списания составляет 5 лет, то есть 60 месяцев. Поэтому стоимость автомобиля делят на количество месяцев и получают примерное значение амортизации в месяц. Этот метод хорошо подходит для налоговой и бухгалтерской отчетности, а также применим для тех, кто планирует зарабатывать на машине и менять ее через несколько лет. В этом случае под амортизацией подразумеваются ежемесячные отчисления от дохода, которые он копит, чтобы затем купить на них новую машину.

Поэтому официальный метод не подходит для тех ситуаций, когда необходимо оценивать реальный износ автомобиля и затраты на его обслуживание и ремонт. Ведь стоимость такого амортизационного износа будет существенно выше, потому что в него включены расходы на техобслуживание и ремонт, а не только отчисления на приобретение нового автомобиля.

Также возможен такой расчет амортизации, при котором за основу берется не стоимость автомобиля, а только затраты на его обслуживание и ремонт. Для такого расчета необходимо использовать гарантийные сроки для тех или иных агрегатов, а также стоимость их ремонта или замены.

Поэтому гарантийный пробег делят на ежемесячный пробег, чтобы определить количество месяцев, за которое машина выберет его, после чего стоимость ремонта или замены делят на число месяцев. Также поступают и по остальным агрегатам. Для бухгалтерской или налоговой отчетности этот метод не подходит, но его можно использовать для отслеживания реальных расходов на содержание автомобиля.

Расчет в бухгалтерском учете

Алгоритм расчета следующий:

- определите срок полезного использования;

- выберите метод исчисления (чаще используются прямой способ и по сумме чисел срока полезного использования, можно также считать с уменьшением остатка или на основе машино-часов);

- отразите в учетной политике выбранный способ;

- произведите расчеты, применяйте выбранный метод в течение всего срока полезного использования.

Менять метод расчета не допускается для объекта.

Когда стоит начинать списывать отчисления, зависит от срока ввода транспортного средства в эксплуатацию, а не факт его покупки. Также неважно, когда автомобиль был зарегистрирован в ГИБДД.

Изобр. 1. Постановка автомобиля в ГИБДД

Существует несколько способов расчета амортизации автомобиля. В основу ложится стоимость машины без НДС, отраженная по дебету сч. №1 «Основные средства». Списанные деньги указываются по кредиту счета 02 «Амортизация основных средств».

Срок полезного использования можно подсмотреть в Постановлении Правительства РФ от 1.01 2002 г. № 1. Авто попадают в 3-ю группу (3-5 лет), 4-ю (5-7 лет), 5-ю (7-10 лет).

Для расчетов можно использовать справочник, в котором приведена балансовая стоимость модели транспортного средства. Полученное значение делится на срок использования и получается сумма амортизации. Нет единого справочника, по которому бы выстраивались все расчеты. За основу допускается брать номенклатурные каталоги, издаваемые специализированными организациями.

В бухгалтерии чаще остальных используются два метода – линейный и способ по сумме чисел срока полезного использования. Какой из них применить, выбирает само предприятие. Однако остановиться на определенном варианте можно до ввода в эксплуатацию объекта учета. И менять его позже уже нельзя.

Читайте также: Краткосрочные займы и кредиты: характерные особенности, преимущества и недостатки

Важные аспекты

Как взять авто в кредит без первоначального взноса в 2019 году

Наличие автомобильного транспорта на балансе предприятия добавляет хлопот бухгалтеру. Нужно своевременно учесть все эксплуатационные расходы, а также начислить амортизацию.

Первый вопрос, возникающий у бухгалтеров, это момент начала амортизации. Приобретенное авто должно быть зарегистрировано в ГИБДД. Амортизировать машину следует с момента приобретения или с даты регистрации?

Когда же начинать амортизировать автомобиль? В законодательстве отсутствуют положения, связывающие амортизацию и дату регистрации.

Вследствие этого многие компании считают, что амортизировать авто можно только после регистрации в ГИБДД. Но на деле все не совсем так. Регистрация в ГИБДД это постановка авто на учет.

Тогда как регистрация прав означает право обладания имуществом. Купив авто, организация становится его владельцем. Для введения в эксплуатацию транспорт должен находиться в пригодном к использованию состоянии.

Таким образом, начало амортизации автомобиля не зависит от регистрации в ГИБДД. Хотя таковая и необходима для допуска к участию в дорожном движении.

Основные понятия

Амортизация автомобиля предполагает постепенное списание его стоимости по причине физического изнашивания. Проще говоря, организация покупает авто, но стоимость его списывает не разом, а постепенно на протяжении нескольких лет.

Амортизационные начисления включаются в производственные издержки. Их вычитают из стоимости объекта. Амортизация это денежный эквивалент износа.

Необходимость начислять амортизацию на автомобиль возникает когда:

Организация приобретаетАвто в собственностьПредприятие нанимает сотрудника с машинойКакая используется для производственных целей

Таким образом затраты на содержание автотранспорта не становятся для предприятия невосполнимыми убытками. Расчет амортизации для автомобиля не так сложен, как может показаться.

Достаточно своевременно учитывать расходы на обслуживание авто в продолжение года. Получившаяся общая сумма делится на километраж. В итоге определяется стоимость одного километра пути.

Зная, сколько километров транспорт прошел за определенный отрезок времени, можно посчитать общую сумму по амортизации. При таком подходе необходимо, чтобы водитель отмечал все расходы. Иногда учетом затрат занимается бухгалтерский отдел.

Последняя зависима от возраста машины и ее естественного износа. Балансовая стоимость разделяется по количеству месяцев срока полезного действия и таким образом определяется средний показатель амортизации за месяц.

Способы исчисления амортизации могут быть различны. Среди основных следует отметить:

Читайте также: Списание материалов в 1С 8.3 — пошаговая инструкция

- линейный;

- способ уменьшаемого остатка;

- списание средств пропорционально объемам выполненных работ;

- ускоренный метод.

В процессе расчета амортизации учитываются разнообразные факторы. Например, нормы износа или коэффициент ускорения.

Данные параметры постоянно меняются. Найти показатели или формулы для вычисления оных можно в различной бухгалтерской литературе или специальных периодических изданиях.

Зачем она нужна

Довольно распространенна ситуация, когда сотрудник использует личный автомобиль для исполнения служебных обязанностей. При этом от работодателя требуется не только оплата топлива, но износа машины.

Для этого рассчитывается амортизация одного километра пробега. Исходя из рассчитанных показателей, работодатель оплачивает использование авто.

Ну и самая главная причина начисления амортизации это списывание стоимости основного средства, принадлежащего предприятию. Покупая автомобиль, организация затрачивает некоторую сумму.

Чтобы предотвратить таковые, первоначальная стоимость постепенно уменьшается, а разница списывается в издержки производства.

Нормативная база

В п.49 Методических указаний говориться о необходимости амортизационного начисления для погашения стоимости основных средств, какими организация владеет по праву собственности, хозяйственного ведения, оперативного управления.

Таковой определен для всякой амортизационной группы. Отнесение ОС к амортизационным группам определяется ст.258 НК РФ. Точный срок полезного действия транспорта устанавливается специальной инвентаризационной комиссией.

В бухучете субъект вправе самостоятельно устанавливать период полезного действия, что оговорено в п.20 ПБУ 6/01. Но по обыкновению периоды в налоговом и бухгалтерском учете совпадают.

Отдельно надо коснуться стоимости авто. До 2009 года по отношению к дорогостоящим автомобилям применялся коэффициент амортизации автомобиля – коэффициент ускоренной амортизации, равный 0,5. В настоящее время данная норма не применяется.

Налог на прибыль

Арендная плата за временное владение и пользование машиной, используемой для управленческих нужд, учитывается в целях налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией, на основании подпункта 10 пункта 1 статьи 264 НК РФ.

Обратите внимание

Стоимость объектов ОС погашается посредством начисления амортизации. При применении в бухгалтерском учете линейного способа начисления амортизации годовая сумма отчислений рассчитывается исходя из его первоначальной стоимости и нормы амортизации.

По общему правилу расходы признаются при условии соответствия их требованиям, установленным пунктом 1 статьи 252 НК РФ, т. е. расходы должны быть документально подтверждены и обоснованны. Документальным подтверждением трат на аренду для целей налогообложения являются заключенный договор, содержащий порядок выплаты арендных платежей, документы, подтверждающие уплату платежей, а также акт приемки-передачи имущества. При этом ежемесячного составления актов оказанных услуг по договору аренды для указанных целей не требуется (если это не предусмотрено договором аренды) (см., например, письма Минфина России от 24 марта 2014 г. № 03-03-06/1/12764, УФНС России по г. Москве от 17 октября 2011 г. № 16-15/[email protected]).

Нюансы начисления износа на авто

Что такое личная карточка водителя и нужна ли она в 2018 году

Чтобы рассчитать износ автомобиля более точно, мало знать основные характеристики машины. Обычно организации для наиболее точного подсчета используют специальные справочники. В которых указывается марка автомобильного средства, а также его балансовая стоимость по году его выпуска.

Если взять из определенной таблицы показатель и разделить на число месяцев, на протяжении которых машина была в использовании, то получиться цена износа данного автотранспорта эксплуатируемого в течение одного месяца.

В данный расчет не входят сведения о стоимости горюче-смазочных материалов, погодные условия, а также финансы, затрачиваемые на мелкий косметический ремонт.

Таким образом, выбор методики напрямую зависит от организации или физического лица

Главное при различных способах расчета помнить о важности всех показателей, которые отвечают за работоспособность автотранспортного средства

Главная » Справочник предпринимателя » Расчет » Начисление амортизации линейным способом и его особенности

Амортизация авто. Как и зачем?

Амортизационные списания:

- относятся к издержкам компании;

- подлежат вычитанию из основных средств;

- считаются денежным эквивалентом износа объекта.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизационные траты фиксируются и в бухучете, и в налоговом учете. Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Читайте также: Представительские расходы: частые нарушения в 2021 году

Они также требуются для таких целей, как:

- Оценка реальной стоимости ТС для нужд страховой компании.

- Эксплуатация собственного ТС для служебных нужд.

- Передача авто в лизинг.

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС». На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года. При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину.

Калькулятор износа легкового автомобиля

Много это или мало? Посмотрим таблицу районирования по климатическим условиям регионов РФ – Алтайский край относится к холодному климату. Экологическая агрессивность – высокая (85 кг выбросов в атмосферу на жителя).

Количество жителей в регионе – 700 тыс. Вычислим среднегодовой пробег. 75 364/5=15072, 8 км/год. Этому значению соответствует коэффициент И2=0, 89 И1=0, 4, Пф=75, 4, И2=0, 89, Дф=5, А2=1, 12 , А3=1, 07 , А4=1, 050 Высчитаем значение самостоятельно: (И1хПф+И2xДф ) хА2xА3xА4=(0, 4х75, 4+0, 89х5 ) х1, 12х1, 07х1, 050=43, 55 % Мы получили значение естественного износа. Посчитаем его в деньгах: 600 000х43, 6/100=261 600 Стоимость автомобиля на 2017 год составит 600 000-261 600=338 400.

Посчитаем стоимость с учетом морального износа в онлайн-сервисе оценщик. Получилось, что рыночная стоимость оцениваемого автомобиля 338 400х(1 — 0, 2)=270 720 руб.

Как рассчитать амортизацию автомобиля линейным способом пример

Важно помнить, что начисление износа производится только в период эксплуатации объекта, ведь только тогда он изнашивается. Если ОС простаивает, начисление износа неправомерно, и такие ситуации должны быть документально оформлены – именно из этих соображений и консервируют не занятое в деятельности имущество, а амортизация оборудования, расчет которой представлен в статье, имеет законный характер

Если ОС простаивает, начисление износа неправомерно, и такие ситуации должны быть документально оформлены – именно из этих соображений и консервируют не занятое в деятельности имущество, а амортизация оборудования, расчет которой представлен в статье, имеет законный характер.

В нашем случае СПИ закончится в апреле 2021 года, т. е. амортизация ОС будет продолжаться, и последнее начисление износа будет сделано в апреле 2021. Таковы основные правила начисления.

Расчет амортизации линейным способом: пример

ВАЖНО! До недавнего времени выбранный принцип начисления амортизации нельзя было поменять на другой на протяжении всего срока отчислений по этому объекту. С 01 января 2014 года организация вправе осуществить переход с нелинейного метода на линейный один раз в пятилетку

Для обратного перехода – с линейного на нелинейный – какие-либо временные ограничения отсутствуют, сделать это разрешено в любой момент, предварительно внеся поправки в положение об учетной политике предприятия.

— методы начисления амортизации основных средств: Как рассчитать амортизацию основных средств линейным способом Для определения величины месячных амортизационных отчислений линейным способом необходимо знать первичную стоимость объекта, его эксплуатационный срок и рассчитать амортизационную норму. 1.

Методы расчета амортизации автомобиля на примерах

Поэтому так важно правильно начислять амортизацию по каждому объекту. Существуют линейный и нелинейный способы расчета амортизации

Компаниям и организациям законом дано право самостоятельного выбора способа начисления износа имущества. В учетной политике компании применение метода расчета амортизации фиксируется обязательно.

Законом установлено право перехода с одного метода начисления износа на другой только раз в пять лет.

Начисление амортизации линейным способом и его особенности

Амортизация бывшего в употреблении имущества Часто в распоряжение организации попадают объекты, бывшие в употреблении, например:

- объекты, приобретенные уже в не новом состоянии;

- имущество, полученное как взнос в уставный капитал;

- основные средства, перешедшие к предприятию на основании правопреемства после реорганизации юридического лица.

Схема и порядок начисления амортизации линейным способом для таких объектов будут такими же, как и с новым имуществом. Единственное отличие для основных средств, бывших в эксплуатации состоит в расчете срока полезной службы. Для того чтобы его определить нужно от срока эксплуатации, установленного предыдущим владельцем, вычесть количество лет (месяцев) его фактического использования.

Пример расчета амортизации линейным способом. амортизация основных средств

Внимание Согласно статьи 259.1 НК РФ организации в целях налогообложения прибыли могут применять линейный метод начисления амортизации. Метод начисления амортизации должен быть указан в учетной политике организации

Рассмотрим расчет линейного метода амортизации.

При линейном методе сумма начисленной амортизации за месяц рассчитывается как произведение его первоначальной (либо восстановительной) стоимости и нормы амортизации, определенной для данного имущества. При определении нормы амортизации нужно воспользоваться формулой:.

1K = x 100%,. n где K — норма амортизации в процентах (рассчитывается к первоначальной или восстановительной стоимости объекта амортизируемого имущества);n — срок полезного использования в месяцах. Начисление амортизации начинается с первого числа месяца, следующего за месяцем ввода в эксплуатацию данного имущества.

Амортизация автомобиля.Тонкие моменты

Автомобиль уже давно не роскошь. Потребности в этом средстве передвижения возникают практически у каждой организации. Одним необходим грузовик для доставки продукции покупателям или в магазины со склада. Другим – микроавтобус для сотрудников. Третьих устроит подержанная легковушка для курьера. Ну а кому-то нужен дорогой автомобиль представительского класса для директора. Ситуаций, когда без железного коня никак не обойтись, множество. Поэтому все больше организаций решает купить автомобиль. Как известно, его стоимость будет списываться на расходы постепенно через амортизацию. Наша статья поможет правильно ее рассчитать.

Автомобиль на балансе доставляет немало хлопот бухгалтеру. Причем проблемы связаны не только с учетом эксплуатационных расходов. Сложности возникают и при начислении амортизации.

Например, перед бухгалтером практически каждого предприятия, купившего автомобиль, встает дилемма: можно амортизировать автомобиль до его регистрации в ГИБДД или нет?

Другая проблема – определение срока службы машины. Особенно если речь идет о подержанном автомобиле.

Ну и, конечно, особого внимания заслуживает вопрос о применении специальных коэффициентов. В частности, при амортизации дорогих микроавтобусов и автомобилей.

Амортизация и регистрация в ГИБДД

Итак, компания купила автомобиль. Обязательно ли дожидаться регистрации машины в ГИБДД, чтобы начать ее амортизировать?

Требования закона…

Сразу скажем, что прямой зависимости между регистрацией и амортизацией не содержит ни налоговое, ни бухгалтерское законодательство.

Для целей главы 25 НК РФ амортизацию по основным средствам нужно начислять «с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию» (п. 2 ст. 259 НК РФ).

Правда, в пункте 8 статьи 258 НК РФ сказано, что основные средства, права на которые требуют госрегистрации, включаются в состав той или иной амортизационной группы только после подачи документов на регистрацию. Многие фирмы-автовладельцы ошибочно считают, что в этой норме содержится запрет на амортизацию транспорта до его регистрации в ГИБДД. Надо сказать, что подобные разъяснения некогда давали и налоговики. Например, в письмах УФНС России по г. Москве от 12 мая 2004 г. № 26-12/32341 и от 20 декабря 2002 г. № 26-12/63114. Более свежих разъяснений налогового ведомства нет. А вот финансисты недавно высказались на этот счет.

Так, по мнению Минфина России, положения пункта 8 статьи 258 НК РФ вовсе не относятся к регистрации автомобиля в ГИБДД. Ведь она не является регистрацией прав на транспортное средство. Фактически это просто постановка автомобиля на учет. То есть начинать амортизировать автомобили нужно в общеустановленном порядке: с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию (письмо Минфина России от 20 ноября 2007 г. № 03-03-06/1/816).

Регистрация автомобиля в ГИБДД не является регистрацией прав на транспортное средство. А значит, начинать амортизировать автомобили, по мнению финансистов, нужно в общеустановленном порядке: с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию

Заметим, что точно такой же позиции придерживаются и судьи (см., например, постановления ФАС Северо-Западного округа от 25 декабря 2006 г. № А05-5787/2006-18, ФАС Западно-Сибирского округа от 23 марта 2005 г. № Ф04-1621/2005 (9589-А27-23)).

Что же касается бухучета, то здесь основное средство амортизируют «с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету» (п. 21 ПБУ 6/01, утвержденного приказом Минфина России от 30 марта 2001 г. № 26н). Критерии отнесения активов к числу основных средств приведены в пункте 4 ПБУ 6/01. В частности, необходимо, чтобы объект был предназначен для использования в производстве. Факт же ввода в эксплуатацию не имеет никакого значения. Как пояснил Минфин России в письме от 18 апреля 2007 г. № 03-05-06-01/33, объект нужно принимать к учету в качестве основного средства, как только он «приведен в состояние, пригодное для использования». Что же касается регистрации в ГИБДД, то в пункте 4 ПБУ 6/01 она не упоминается.

…и здравый смысл

Получается, для того чтобы ответить на вопрос, можно ли в бухгалтерском и налоговом учете амортизировать автомобиль, не зарегистрированный в ГИБДД, нужно решить, является ли такое транспортное средство пригодным для использования и можно ли его вводить в эксплуатацию. На этот счет есть две точки зрения.

В пункте 3 статьи 15 Федерального закона от 10 декабря 1995 г. № 196-ФЗ «О безопасности дорожного движения» о регистрации в ГИБДД говорится как о допуске автомобиля к участию в дорожном движении. На основании этого налоговики довольно часто заключают, что до момента постановки на учет в ГИБДД еще рано говорить о вводе автомобиля в эксплуатацию и пригодности его к использованию, а следовательно, и о начислении амортизации. Зачастую такой же позиции предпочитают придерживаться и организации.

Регистрация в ГИБДД – это допуск автомобиля к участию в дорожном движении. Поэтому налоговики считают, что до момента регистрации говорить о вводе автомобиля в эксплуатацию преждевременно

Однако, на наш взгляд, это неверно. Во-первых, на регистрацию автомобиля отводится пять дней с момента покупки или же время, в течение которого действует знак «Транзит» (п. 3 постановления Правительства РФ от 12 августа 1994 г. № 938). Его выдают на срок от пяти до 20 дней в случае, когда машину необходимо перегнать к месту регистрации. То есть, по меньшей мере, в течение первых пяти дней после приобретения компания с полным правом может эксплуатировать автомобиль. Во-вторых, даже если компания и нарушит сроки, то использование незарегистрированного транспортного средства будет исключительно административным нарушением. Никаких налоговых последствий у него быть не должно. Ну а в-третьих, пригодность автомобиля к использованию, по нашему мнению, определяется его техническими данными, а не фактом постановки на учет в ГИБДД. В связи с этим хотелось бы обратить внимание на постановление ФАС Северо-Кавказского округа от 29 мая 2007 г. № Ф08-1969/07-1099А, где судьи указали, что «ввод в эксплуатацию автомобиля не зависит от регистрации транспортного средства».

Пример 1

ООО «Сатурн» купило в марте 2008 года легковой автомобиль за 236 000 рублей (в том числе НДС – 36 000 рублей). На учет в ГИБДД он был поставлен только в апреле. При этом были перечислены регистрационные пошлины в размере 500 рублей.ООО «Сатурн» ввело в эксплуатацию автомобиль в марте, не дожидаясь регистрации. Ежемесячная норма амортизации для целей бухгалтерского и налогового учета составила 2 процента.

Бухгалтер ООО «Сатурн» сделал следующие проводки.

В марте 2008 года:

ДЕБЕТ 08 КРЕДИТ 60

– 200 000 руб. (236 000 – 36 000) – отражены расходы на приобретение автомобиля;

ДЕБЕТ 19 КРЕДИТ 60

– 36 000 руб. – учтен НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 36 000 руб. – принят к вычету НДС;

ДЕБЕТ 01 КРЕДИТ 08

– 200 000 руб. – автомобиль включен в состав основных средств.

В апреле 2008 года:

ДЕБЕТ 68 субсчет «Расчеты по госпошлине» КРЕДИТ 51

– 500 руб. – перечислены пошлины за регистрацию автомобиля в ГИБДД;

ДЕБЕТ 26 КРЕДИТ 68 субсчет «Расчеты по госпошлине»

– 500 руб. – учтены пошлины.

Ежемесячно, начиная с апреля 2008 года:

ДЕБЕТ 26 КРЕДИТ 02

– 4000 руб. (200 000 руб. Х 2%) – начислена амортизация.

В налоговом учете в апреле 2008 года (месяце, следующем за месяцем ввода автомобиля в эксплуатацию) ООО «Сатурн» включило в состав прочих затрат 10-процентную амортизационную премию в сумме 20 000 руб. (200 000 руб. Х 10%).

Также фирма отнесла на расходы амортизационные отчисления в размере 3600 руб. ((200 000 руб. – 20 000 руб.) Х 2%). Эту же сумму (3600 рублей) организация будет ежемесячно включать в состав затрат в течение периода амортизации автомобиля.

Регистрационные пошлины для целей расчета налога на прибыль компания списала как прочие расходы (подп. 1 п. 1 ст. 264 НК РФ).

Определяем срок эксплуатации

Период, в течение которого фирма будет через амортизационные отчисления списывать стоимость автомобиля, определяется сроком его полезного использования. Этот срок как в бухгалтерском, так и в налоговом учете компании устанавливают самостоятельно. Причем для целей главы 25 НК РФ фирмы обязаны руководствоваться Классификацией основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. Этот же документ можно взять за основу и в бухучете.

В зависимости от технических характеристик автомобили (легковые и грузовые) и автобусы в соответствии с Классификацией относятся к третьей, четвертой или пятой группе. То есть срок их полезного использования может варьироваться от трех до пяти лет, от пяти до семи лет или же от семи до десяти лет.

Читайте также: Как рассчитать транспортный налог в 2021 году для физических лиц

Так, например, легковые автомобили высшего и большого класса относятся к пятой амортизационной группе. А значит, организации могут установить для них срок службы в пределах от 85 до 120 месяцев. Все же остальные легковые автомобили (кроме машин малого класса для инвалидов, которые относятся к четвертой группе) попадают в третью амортизационную группу. А значит, их стоимость может быть полностью списана в течение 37–60 месяцев. К третьей амортизационной группе относятся и микроавтобусы.

Если компания приобрела подержанный автомобиль, то срок полезного использования, определенный по Классификации, она может уменьшить на число месяцев эксплуатации машины прежними владельцами (п. 12 ст. 259 НК РФ). Но лишь при условии документального подтверждения времени службы у бывших собственников.

Срок полезного использования подержанного автомобиля можно определить с учетом времени службы у предыдущих владельцев. Период, в течение которого автомобиль эксплуатировали до вас, можно узнать из паспорта транспортного средства

Если прежним хозяином была фирма, узнать, сколько месяцев автомобиль работал на ее благо, можно из акта приема-передачи основного средства (форма № ОС-1). Такие данные должны быть приведены и в инвентарной карточке (форма № ОС-6). А значит, ее заверенная копия вполне может служить документальным подтверждением. Кроме того, по мнению финансистов, срок, в течение которого автомобиль эксплуатировали до вас, можно определить по данным паспорта транспортного средства (письмо Минфина России от 3 августа 2005 г. № 03-03-04/1/142). Эти разъяснения особенно актуальны по отношению к автомобилям, в числе собственников которых были физические лица.

Однако часто фактическое время службы подержанного автомобиля оказывается равным максимальному сроку полезного использования, предусмотренному в Классификации для той амортизационной группы, к которой относится машина. Или даже превышающим его. Как сказано в пункте 12 статьи 259 НК РФ, в таком случае новый собственник автомобиля может определять срок полезного использования самостоятельно «с учетом требований техники безопасности и других факторов».

Пример 2

ООО «Юпитер» купило у ЗАО «Луна» легковой автомобиль среднего класса с рабочим объемом двигателя 2 литра. Такие транспортные средства (код по ОКОФ – 15 3410120) относятся к третьей амортизационной группе (срок полезного использования – от трех до пяти лет).Из акта приема-передачи (форма № ОС-1) следует, что ЗАО «Луна» использовало автомобиль в течение трех лет и десяти месяцев. Организация получила его в качестве вклада в уставный капитал от учредителя – физического лица. Из паспорта транспортного средства видно, что общее время эксплуатации автомобиля составляет пять лет и семь месяцев. То есть оно превышает максимальный срок полезного использования, предусмотренный для основных средств, включаемых в третью амортизационную группу.

Учитывая техническое состояние автомобиля, ООО «Юпитер» решило установить срок полезного использования равным 24 месяцам.

Может ли этот срок полезного использования подержанной машины быть меньше года? На наш взгляд, да. Если компания решит, что пользоваться автомобилем она сможет меньше 12 месяцев, его стоимость можно будет списать единовременно, а не погашать через амортизацию. Правда, не исключено, что при проверке налоговики не согласятся с таким подходом. Особенно если окажется, что на деле фирма пользовалась этим транспортным средством больше года. Например, в письме УФНС России по г. Москве от 18 августа 2004 г. № 26-12/54016 фискалы настаивали на том, что срок полезного использования изношенного автомобиля меньше года быть не может.

Дорогое авто

Если фирма приобрела дорогой легковой автомобиль или микроавтобус, она должна амортизировать их с применением специального понижающего коэффициента. Основную норму амортизации, которая рассчитана исходя из срока службы машины, определенного по Классификации, нужно умножать на 0,5. То есть фактически компания будет списывать стоимость покупки вдвое дольше. Ведь в результате применения коэффициента уменьшится сумма ежемесячных амортизационных отчислений.

Важно помнить, что такой порядок действует только в налоговом учете. ПБУ 6/01 использование каких-либо понижающих коэффициентов не предусмотрено.

Применение коэффициента 0,5 – не право, а обязанность фирмы – владельца легкового автомобиля, первоначальная стоимость которого превышает 600 000 рублей, или же микроавтобуса, стоящего более 800 000 рублей (п. 9 ст. 259 НК РФ). Заметим, что до 2008 года понижающий коэффициент следовало применять к автомобилям дороже 300 000 рублей и микроавтобусам стоимостью свыше 400 000 рублей.

В связи с повышением лимитов у всех владельцев дорогого транспорта возник закономерный вопрос: можно ли прекратить применять коэффициент 0,5, если первоначальная стоимость автомобиля (микроавтобуса) меньше новых значений? Финансисты ответили на этот вопрос отрицательно. В письме от 18 января 2008 г. № 03-03-06/1/11 Минфин России аргументировал свою позицию тем, что «выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации».

Финансисты считают, что организация должна продолжать амортизировать с понижающим коэффициентом легковые автомобили и микроавтобусы, которые до 2008 года считались дорогостоящими. Даже если теперь их первоначальная стоимость не превышает новых лимитов

Действительно, пункт 3 статьи 259 НК РФ такой запрет содержит. Только вот какое отношение понижающий коэффициент имеет к методу амортизации?

В налоговом учете компании могут начислять амортизацию одним из двух способов: линейным или нелинейным. Каждый метод предусматривает свою формулу для расчета основной нормы амортизации. Именно ее владельцы дорогих машин должны умножать на 0,5. Если же фирма перестанет применять понижающий коэффициент, то метод амортизации все равно останется прежним (как, впрочем, и основная норма). То есть требование, установленное пунктом 3 статьи 259 НК РФ, никоим образом не нарушится. А значит, компании, по нашему мнению, имеют полное право с января 2008 года не учитывать коэффициент 0,5 при амортизации легковых автомобилей стоимостью от 300 000 до 600 000 рублей и микроавтобусов стоимостью от 400 000 до 800 000 рублей.

Упомянутое письмо Минфина России – ответ на частный запрос. Фирмы не обязаны руководствоваться этими разъяснениями. Однако не исключено, что их возьмут на вооружение налоговики. В таком случае компаниям, которые отказались от применения понижающего коэффициента, по всей видимости, придется отстаивать свою позицию в суде.

Пример 3

В 2007 году ООО «Меркурий» купило микроавтобус, первоначальная стоимость которого составила 750 000 рублей. Срок полезного использования машины как в налоговом, так и в бухгалтерском учете установлен равным 40 месяцам. А амортизация начисляется линейным методом. Основная норма амортизации составила 2,5% (1 : 40 Х 100%).Поскольку микроавтобус стоит больше 400 000 рублей, в 2007 году ООО «Меркурий» должно было амортизировать это основное средство с учетом понижающего коэффициента. Учетной политикой компании предусмотрено применение амортизационной премии в размере 10 процентов капитальных вложений. Таким образом, ежемесячная сумма налоговых амортизационных отчислений в 2007 году составляла:

(750 000 руб. – 750 000 руб. Х 10%) Х 2,5% Х 0,5 = 8437 руб. 50 коп.

В бухгалтерском учете в течение 2007 года бухгалтер ООО «Меркурий» ежемесячно начислял амортизацию в сумме:

750 000 руб. Х 2,5% = 18 750 руб.

В 2008 году организация приняла решение не применять понижающий коэффициент. Ведь теперь первоначальная стоимость микроавтобуса уже не превышает установленного кодексом ограничения (750 000 руб. < 800 000 руб.). Начиная с января, сумма ежемесячных амортизационных отчислений для целей налогового учета равна:

(750 000 руб. – 750 000 руб. Х 10%) Х 2,5% = 16 875 руб.

В бухгалтерском учете фирма по-прежнему будет начислять амортизацию в размере 18 750 рублей в месяц.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Когда применяются повышающие коэффициенты

Организации кроме понижающих коэффициентов при расчете износа автотранспорта разрешается использовать повышающие. Необходимость их применения определяется по инициативе субъект хозяйствования в зависимости от обстоятельств. При условии принятия положительного решения о коэффициентах ускорения юридическое лицо обязано прописать это в своих внутренних нормативных актах.

Необходимость применения повышающего коэффициента (не более 2) может возникать при работе автотранспорта в условиях:

- Агрессивной окружающей среды;

- Повышенной интенсивности.

Возможность применения такого коэффициента распространяется на автотранспорт, полученный в лизинг. В таком случае коэффициент не должен превышать 3. Такое право возникает у лизингополучателя при условии обоюдного согласия сторон договора.

Как рассчитать амортизацию автомобиля

В бухгалтерии есть несколько способов, выбор зависит от класса автомобиля, целей его использования, условий договора. Самый простой и часто используемый — линейный. В нем используются такие формулы:

- Амортизационные начисления = Стоимость без НДС* Норма амортизации/100 (А=С*На/100)

- Норма амортизации=1/период полезного применения*100 (На=1/ппп). Период полезного использования зависит от класса автомобиля, он указан в нормативных таблицах. Для легкового автомобиля с двигателем объема меньше 3,5 л этот срок составляет 3-5 лет.

- Коэффициент износа = Амортизационные начисления/Стоимость автомобиля без НДС (Ки=А/С)

Для примера возьмем автомобиль с первоначальной стоимостью 600 000 рублей. Период полезного использования – 5 лет.

- Норма амортизации: (На=1/ппп)=1/6*100=0,2*100=20

- Амортизационные отчисления за год: А=С*На/100=600 000*20/100=120 000

- Коэффициент износа: Ки=А/С=120 000/600 000=0,2

Эту формулу применяют не только для бухгалтерских расчетов. Предположим, вы таксист, купили автомобиль из примера выше и хотите посчитать, сколько надо зарабатывать в месяц, чтобы автомобиль без учета затрат на его обслуживание окупился через пять лет.

Возьмем получившееся значение амортизационных отчислений и разделим на количество рабочих месяцев. Пусть их будет 11, а 1 – отпуск. 120 000/11=10909 рублей в месяц.

При расчетах для ОСАГО, в банках, автоломбардах, в компаниях трейд-ин используется другая формула:

Физический износ автомобиля = (И1xПф+И2xДф)xА2xА3xА4

- И1 – износ по пробегу (в % на 1000 км пробега);

- Пф – пробег фактический в тыс. км с округлением до 0,1;

- И2 – старение в зависимости от интенсивности эксплуатации;

- Дф – фактический срок службы в годах, округление до 0,1;

- А2 – износ от природно-климатических условий;

- А3 – износ от экологической обстановки;

- А4 – износ по количеству жителей в регионе.

Актуальные показатели коэффициентов указаны в . Если не хочется считать вручную, воспользуйтесь специальными онлайн-сервисами, они точно и быстро посчитают по этой формуле.

В них используются данные о вашем автомобиле, климате, в котором вы проживаете, интенсивности использования машины, количестве жителей в регионе.

Расчет амортизации автомобиля

Предположим, мы покупаем легковой автомобиль 2012 года выпуска, с объемом двигателя 1,4 л, габаритами от 3,6 до 3,9 м, пробегом 75 364 км в Барнауле. Новые автомобили данной марки стоят 600 000 р., продавец выставил цену 450 000 р.

Много это или мало? Посмотрим таблицу районирования по климатическим условиям регионов РФ – Алтайский край относится к холодному климату.

Экологическая агрессивность – высокая (85 кг выбросов в атмосферу на жителя). Количество жителей в регионе – 700 тыс.

Вычислим среднегодовой пробег. 75 364/5=15072,8 км/год. Этому значению соответствует коэффициент И2=0,89

И1=0,4, Пф=75,4, И2=0,89, Дф=5, А2=1,12 , А3=1,07 , А4=1,050

Высчитаем значение самостоятельно:

(И1хПф+И2xДф)хА2xА3xА4=(0,4х75,4+0,89х5)х1,12х1,07х1,050=43,55 %

Мы получили значение естественного износа. Посчитаем его в деньгах:

600 000х43,6/100=261 600

Стоимость автомобиля на 2021 год составит 600 000-261 600=338 400.

Посчитаем стоимость с учетом морального износа в онлайн-сервисе . Получилось, что рыночная стоимость оцениваемого автомобиля 338 400х(1 — 0,2)=270 720 руб.

Теперь вы знаете, как рассчитать амортизацию автомобиля и при торге можете оперировать полученными данными.

Расчет амортизации на 1 км пробега

Помимо потери в цене от износа, автомобиль требует затрат на обслуживание. Чтобы посчитать амортизацию на 1 км пробега, нам потребуются следующие данные:

- Эксплуатационный расход топлива на 100 км и цена 1л топлива.

- Показания пробега за год.

- Стоимость страховки за год.

- Стоимость техобслуживания за год.

- Амортизация (потеря стоимости) за год.

- Величина дорожного налога за год.

Цена топлива на 1км рассчитывается по формуле: расход/100*цена 1л. Разделите цены из пунктов 3,4,5,6 на количество км из пункта 2. Сложите получившиеся значения, у вас получится стоимость 1 км пробега вашего автомобиля.

Онлайн-сервисы по расчету амортизации

Для расчета амортизации автомобиля на 1км воспользуйтесь калькулятором , более подробный вариант

Бухгалтерские расчеты производят в специальных программах, например, 1С. Но можно воспользоваться и сервисами онлайн — ,

При ДТП используются расчеты износа деталей, узлов, кузова. Вручную посчитать можно, но в формулах используются логарифмы, поэтому проще воспользоваться специальным калькулятором: , .

Что такое амортизация автомобиля?

Амортизация автомобилей — это разница между стоимостью нового автомобиля (или в момент покупки) и текущей ценой машины, то есть, другими словами это показатель износа транспорта. Большинство новых автомобилей теряют около 40% своей стоимости в течение первых трех лет владения, хотя этот показатель может изменяться, в зависимости от пробега, типа автомобиля и качества обслуживания.

Поскольку амортизация не входит в повседневные эксплуатационные затраты, такие как: расходы на топливо, страховку или налоги, ее легко не учитывать. Но если потратить время и подсчитать, сколько будет стоить эксплуатация автомобиля за период владения им, то окажется, что, на самом деле, эта одна из самых больших статей расходов, с которой придется сталкиваться. В среднем, новый автомобиль теряет около 165 000 рублей своей стоимости в первый год его пользования — это около 13 800 рублей в месяц.

Имея это в виду, стоит учитывать стоимость амортизации при принятии решения о покупке автомобиля, наряду с расходами на топливо, обслуживание, налоги и страховку.

Ответы на актуальные вопросы

Вопрос № 1. Предприятие приобрело автомобиль, который ранее находился в эксплуатации. По мнению нового собственника с учетом состояния объекта срок его полезного использования не может быть больше 12 месяцев. Как правильно начислить износ в таком случае?

Ответ. В случае, когда срок службы основного средства не превышает 12 месяцев, можно списать его стоимость сразу в полном объеме, не начисляя амортизацию. Но время фактической эксплуатации автомобиля на предприятии не должно быть больше года.

Вопрос № 2.В каких случаях законодательство позволяет юридическому лицу прекратить начисление амортизации?

Ответ. Законом разрешается приостановить начисление амортизации по автомобильному случаю в таких случаях:

Для бухучетаДля налогообложенияПеревод на консервацию согласно приказу руководителя более чем на 3 месяцаПеревод на консервацию согласно приказу руководителя более чем на 3 месяцаРемонт, реконструкция, модернизация более чем на годРемонт, реконструкция, модернизация более чем на годБезвозмездная передача

Вопрос № 3. Является ли регистрация автомобиля в ГИБДД обязательным условием для возможности начисления амортизации? Можно ли начислять износ по машине, которая введена в эксплуатацию, но не поставлена на учет в ГИБДД?

Ответ. Основанием для начала начисления амортизации по автотранспорту, как и по иным основным фондам, является введение его в эксплуатацию. При этом постановка на учет в ГИБДД определяет лишь право автомобиля участвовать в дорожном движении, но не момент начала начисления износа.

Вопрос № 4. Имеются ли какие-либо особенности при начислении износа автотранспорта, определяющиеся его видом?

Ответ. В целом алгоритм и методика расчета износа автомобилей одинакова для разных видов. Но стоит отметить некоторые особенности:

Чтобы рассчитать износ по легковым машинам, достаточно знать дату производства, пробег, гарантийный срок производителя от коррозии; Для грузовых машин при начислении износа нужно установить базовую стоимость, период полезного использования; Если амортизация начисляется по автобусам и тракторам, то важно точно определить модель и срок службы; При расчете износа специальной строительной техники в расчет принимают первоначальную стоимость без стоимости шин. По шинам амортизация определяется отдельно.. Вопрос № 5

Как списывается износ автомобиля при его выбытии?

Вопрос № 5. Как списывается износ автомобиля при его выбытии?

Ответ. Выбытие автотранспорта отражается в бухгалтерском учете следующим образом:

- Дт02 Кт01 – списывается начисленный износ;

- Дт91 Кт01 – на сумму остаточной стоимости.

Порядок расчетов

Расчеты производятся по следующему алгоритму:

- Определение периода полезной эксплуатации авто.

- Выбор метода вычисления амортизации (обычно это линейный способ).

- Фиксация выбранного метода в учетных документах предприятия.

- Выполнение расчетов.

Выбранный способ амортизации запрещается менять под конкретный объект.

ВАЖНО! Списания начинают производиться с даты ввода ТС в эксплуатацию, а не с фактической покупки автомобиля и его постановки на учет в ГИБДД. Начало амортизации – 1 число месяца, который следует за месяцем начала эксплуатации ТС. Рассмотрим пример. Авто было приобретено 25 января. В эксплуатацию оно введено 15 февраля. В этом случае списания будут производиться с 1 марта.

Пример расчетов №1

Организация в 2006 году купила ТС за 300 000 рублей. Период полезной эксплуатации составляет 5 лет. Сумма чисел лет эксплуатации составляет 15 (1+2+3+4+5). Производятся следующие списания:

- 2007 год: 5/15*300 тысяч = 100 тысяч. Месячная амортизация: 100 тысяч/12 = 8 333 рубля.

- 2008 год: 4/15*300 тысяч = 80 тысяч. Месячная амортизация: 80 тысяч/12 = 6 667 рублей.

- 2009 год: 3/15*300 тысяч = 60 тысяч. Месячная амортизация: 60 тысяч/12 = 5 000 рублей.

Дальнейшие расчеты производятся по аналогии вплоть до 5 года эксплуатации.

Для налогового учета сумма амортизационных трат является аналогичной в каждом месяце. Она составит 5 000 рублей (300 тысяч рублей/60 месяцев использования).

Как рассчитать амортизацию автомобиля

Амортизация легкового автомобиля рассчитывается таким способом:

за основу необходимо взять стоимость транспортного средства при его покупке; далее важно найти срок полезного использования автомобиля. Все зависит от той амортизационной группы, к которой принадлежит данная марка; единицу поделить на срок полезного использования ТС (получится число меньше ; полученное число умножить на стоимость ТС при покупке.. Это и будет сумма амортизации легкового авто

Это и будет сумма амортизации легкового авто.

Существует другой способ расчета уровня изношенности автомобиля, который заключается в следующем:

- проводится вычисление расчетного износа по специальным формулам;

- полученное число умножается на балансовую (стоимость при покупке) цену автосредства.

Расчет амортизации авто на 1 километр проводится так:

- ведется учет стоимости всех затрат по уходу за вашим транспортным средством (охладительные жидкости, масла, стоимость расходных материалов) за год;

- высчитывается километраж, который преодолел ваш автомобиль за 12 месяцев;

- расходы делятся на километраж, в результате чего получается стоимость амортизации автомобиля на 1 километр его пути.

Амортизация личного автомобиля в служебных целях просчитывается с учетом данных из таблиц, которые размещены в РД 37.009.015-98 (с Изменениями N 1, N 2, N

Важно учитывать, что износ авто, которое используется в коммерческих целях, будет намного больше, чем естественное старение машины, которой пользуется семья для личных нужд.. Примеры расчета амортизации авто даны в этом видео:

Примеры расчета амортизации авто даны в этом видео:

Примеры

Теперь рассмотрим примеры расчета амортизации автомобиля.

По линейному методу берется срок полезного использования. Согласно норм Постановления Правительства РФ от 1.01 2002 г. № 1 автомобили могут относится к 3, 4 и 5 группе амортизации. В нашем случае будет браться 3 группа (от 3 до 5 лет полезного использования). Для получения суммы амортизации мы должны провести следующие действия:

- 1:5 =20% в год автомобиль теряет в своей стоимости;

- 20%х3=60% (ТС используется уже 3 года);

- 1 726 000Х60% = 1035600 (потерянная стоимость);

- 1726000-1035600 = 690400 (цена автомобиля после 3 лет использования).

Теперь проведем расчет по километражу пробега с использованием данных по расчетному износу на 1000 километров (Приложение И к РД 37.009.015-98(с Изменениями N 1, N 2, N . Данный автомобиль можно отнести к группе авто среднего класса с габаритами от 3,9 до 4,4 метра. Расчетный износ на 1000 километров пробега для данной группы автомобилей составляет 0,3%. Исходя из имеющихся данных проводим необходимые вычисления:

- 0,3% х 65 (пробег авто в тысячах км.)= 19,5%;

- 1 726 000 Х 19,5% = 336570;

- 1 726 000 — 336570 = 1 389430.

Проведем расчет амортизации на 1 километр. Для этого необходимо сумму естественного износа поделить на километраж пробега машины: 336570 : 65000 = 5,17 рубля

Еще один способ — это расчет по сумме чисел годов полезного использования машины. Для проведения расчетов по данному способу делаем такие действия: 1 +2 +3+ 4+ 5= 15.

Проводится расчет амортизации по годам. Способ предусматривает постепенное уменьшение амортизационных отчислений, поэтому за 3 года сумма амортизации будет такова:

- 5 :15 Х 1726 = 575,33 тыс. рублей;

- 4 :15 х 1726 = 460, 26 тыс. рублей;

- 3 :15 Х1726 = 345,2 тыс. рублей;

- 575,33 + 460,26+ 345,20 = 1380,79 (1 миллион 380 тысяч 790 рублей).

Остаточная стоимость автомобиля составляет 1 726 000 — 1 380 790 = 346 000 рублей.

Итак, после просчетов амортизации ТС несколькими способами, можно понять, что получить одинаковую четкую цифру практически невозможно.

Онлайн- калькулятор

Некоторые ресурсы в интернете предлагают рассчитать уровень износа автомобиля в режиме онлайн. Для получения процента необходимо в первую очередь знать тип вашего автомобиля:

- легковой отечественного производства;

- иномарка;

- тягач;

- грузовой автомобиль с подтипами;

- автобус и т.д..

Правила заполнения информации в диалоговом окне таковы:

- выбирается тип авто;

- вводится срок гарантии от сквозной коррозии;

- вводится дата выпуска машины;

- отображается информация про пробег в километрах;

- после введения данных необходимо нажать кнопку «Рассчитать».

Через несколько секунд будет получен ответ.

Износ автомобиля и методика его расчета рассмотрены в данном видео:

Как начислять амортизацию по автомобилю

Автомобили, которые соответствуют критериям основных средств, переносят свою стоимость на затраты через амортизацию.

Начало и прекращение начисления амортизации

Начислять амортизацию нужно начиная с месяца, следующего за тем, в котором автомобиль был принят к учету в качестве основного средства (п. 21 ПБУ 6/01). В дальнейшем амортизацию начисляйте ежемесячно независимо от результатов деятельности организации (п. 19, 24 ПБУ 6/01).

Прекращать начисление амортизации нужно начиная с месяца, следующего за тем, в котором автомобиль выбыл или полностью погасил свою стоимость (п. 22 ПБУ 6/01).

Приостановление начисления амортизации

Иногда начисление амортизации может быть приостановлено. В частности, амортизация не начисляется:

— за период консервации автомобиля продолжительностью более трех месяцев;

— за период восстановления (реконструкции, ремонта или модернизации) автомобиля продолжительностью более 12 месяцев.

Такой порядок предусмотрен пунктами 23 и 26 ПБУ 6/01.

Полный перечень случаев, в которых начисление амортизации приостанавливается, представлен в таблице.

Способы начисления

В бухучете амортизацию можно начислять:

— линейным способом;

— способом уменьшаемого остатка;

— способом списания стоимости по сумме чисел лет срока полезного использования;

— способом списания стоимости пропорционально объему продукции (работ).

Любой из перечисленных способов начисления амортизации можно применять к автомобилям без ограничений. Однако после ввода автомобиля в эксплуатацию изменить выбранный способ начисления амортизации нельзя (п. 18 ПБУ 6/01). Применять повышающие (понижающие) коэффициенты к нормам амортизации можно только при начислении амортизации способом уменьшаемого остатка. Максимальная величина повышающего коэффициента – 3,0 (п. 19 ПБУ 6/01).

Для расчета амортизации нужно знать первоначальную стоимость автомобиля (восстановительную, если он переоценивался) и срок его полезного использования. Перечень расходов, формирующих первоначальную стоимость основного средства, приведен в таблице.

Срок полезного использования

Срок полезного использования определите при вводе автомобиля в эксплуатацию исходя из следующего:

— срока, в течение которого автомобиль планируется использовать в деятельности, связанной с извлечением доходов;

— предполагаемых условий эксплуатации автомобиля.

Об этом сказано в пункте 20 ПБУ 6/01.

Также срок полезного использования можно определить на основании Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 (п. 1 постановления Правительства РФ от 1 января 2002 г. № 1). Перечень амортизационных групп, в состав которых включаются автомобили различных категорий, приведен в таблице.

Бухучет

В зависимости от характера использования автомобиля начисленная по нему амортизация включается либо в состав расходов по обычным видам деятельности, либо в состав прочих расходов, либо в состав капитальных вложений. При этом выполняется проводка:

Дебет 20 (26, 44, 91-2, 08…) Кредит 02

– начислена амортизация по автомобилю.

Если организация провела реконструкцию (модернизацию) автомобиля, то меняется его первоначальная стоимость, а в некоторых случаях и срок полезного использования. Эти изменения могут повлечь за собой изменение суммы ежемесячных амортизационных отчислений.

ОСНО

Если организация применяет общую систему налогообложения, амортизацию по автомобилю начисляйте по правилам, установленным главой 25 Налогового кодекса РФ. В налоговом учете начислять амортизацию можно одним из двух способов:

— линейным;

— нелинейным.

С начала очередного налогового периода организация вправе изменить выбранный метод начисления амортизации. При этом перейти с нелинейного на линейный метод начисления амортизации можно не раньше чем через пять лет после начала его применения.

Об этом сказано в пункте 1 статьи 259 Налогового кодекса РФ.

Чтобы рассчитать амортизацию по автомобилю, нужно определить срок его полезного использования. Сделать это можно на основании Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. Перечень амортизационных групп, в состав которых включаются автомобили различных категорий, приведен в таблице.

Начисление амортизации до регистрации

Ситуация: можно ли для расчета налога на прибыль начислять амортизацию по автомобилю до его регистрации в ГИБДД (органах Гостехнадзора)?

Ответ: да, можно.

Основные средства (в т. ч. автомобиль) признаются амортизируемым имуществом для целей налогового учета, если они соответствуют всем необходимым для того требованиям (п. 1 ст. 256 НК РФ). Амортизацию по ним следует начислять с 1-го числа месяца, следующего за месяцем, в котором имущество было введено в эксплуатацию (п. 4 ст. 259 НК РФ).

Соответственно, начислять амортизацию по автомобилю нужно с месяца, следующего за тем, в котором он был введен в эксплуатацию (п. 4 ст. 259 НК РФ).

Начисление амортизации после снятия с регистрации

Ситуация: можно ли в бухгалтерском и налоговом учете продолжать начислять амортизацию по автомобилю после снятия его с регистрации в ГИБДД (органах Гостехнадзора)? Автомобиль продолжает числиться на балансе организации.

Ответ: да, можно, если в дальнейшем автомобиль будет использоваться в деятельности организации.

Это объясняется следующим образом.

Одним из критериев включения автомобиля в состав основных средств (в бухучете) и в состав амортизируемого имущества (в налоговом учете) является использование его в деятельности, направленной на получение дохода организации. Это следует из положений пункта 4 ПБУ 6/01, пункта 1 статьи 256 Налогового кодекса РФ.

Списание основного средства с учета производится при прекращении хотя бы одного из условий принятия актива к учету. Таким образом, основное средство, которое не предназначено для использования в деятельности организации (не способно приносить организации доход в будущем), подлежит списанию. При этом необходимость списания с учета такого основного средства не связано с фактом его снятия с учета в ГИБДД (органах Гостехнадзора). Аналогичные разъяснения в отношении объектов недвижимости содержатся в письме Минфина России от 22 марта 2011 г. № 07-02-10/20.

Исходя из этого можно сделать вывод: если автомобиль после снятия его с учета в ГИБДД (органах Гостехнадзора) не будет в дальнейшем использоваться в деятельности организации, то он выбывает из состава основных средств (амортизируемого имущества). Амортизацию по такому автомобилю прекратите начислять с месяца, следующего за месяцем снятия его с учета в ГИБДД (органах Гостехнадзора). Это следует из положений пункта 22 ПБУ 6/01, пункта 5 статьи 259.1, пункта 10 статьи 259.2 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 21 июля 2010 г. № 03-03-06/1/468. Например, такая ситуация может возникнуть, когда автомобиль снимается с учета с целью его дальнейшей продажи. Тогда с момента принятия решения о продаже автомобиля исключите его из состава амортизируемых основных средств.

Если автомобиль снят с учета в ГИБДД (органах Гостехнадзора), но в дальнейшем планируется его использование в деятельности организации, то из состава основных средств (амортизируемого имущества) он не выбывает. В этом случае начислять амортизацию не прекращайте. Такая ситуация возможна, например, когда изменяется место регистрации автомобиля при его передаче из организации в филиал.

Применение понижающего коэффициента

До 1 января 2009 года все организации должны были применять понижающий коэффициент 0,5 при начислении амортизации:

— по легковым автомобилям, первоначальная стоимость которых более 600 000 руб.;

— по пассажирским микроавтобусам, первоначальная стоимость которых более 800 000 руб.

С 1 января 2009 года этот коэффициент не применяется (ст. 27.2 Закона от 5 августа 2000 г. № 118-ФЗ). Таким образом, начиная с 1 января 2009 года амортизацию по названным основным средствам нужно начислять по основным нормам, независимо от того, когда они были введены в эксплуатацию. При этом организация вправе к основной норме применить понижающий коэффициент (п. 4 ст. 259.3 НК РФ).

Амортизация бывших в эксплуатации автомобилей

Если автомобиль, приобретенный организацией, в течение определенного периода находился в эксплуатации у прежнего владельца, то при расчете амортизации линейным методом срок его полезного использования можно уменьшить на продолжительность этого периода (абз. 1 п. 7 ст. 258 НК РФ). При нелинейном методе автомобиль, бывший в эксплуатации, нужно включить в ту амортизационную группу, в которую он был включен у предыдущего собственника (п. 12 ст. 258 НК РФ). .

Разницы по ПБУ 18/02

Из-за различий в правилах амортизации имущества в бухгалтерском и налоговом учете суммы амортизационных отчислений, которые включаются в расходы при определении балансовой и налогооблагаемой прибыли, могут не совпадать. В частности, размер амортизационных отчислений будет различным:

— если различается первоначальная стоимость автомобиля;

— если организация применяет разные способы начисления амортизации;

— если по одному и тому же объекту установлены разные сроки полезного использования;

— если при начислении амортизации применяются разные повышающие (понижающие) коэффициенты;

— если организация рассчитывает налог на прибыль кассовым методом и ввела в эксплуатацию неоплаченный автомобиль.

В каждом из этих случаев будут возникать постоянные или временные разницы (п. 3 ПБУ 18/02). Поэтому в бухучете придется отражать постоянные или отложенные налоговые активы (обязательства). Такие правила установлены пунктом 3 ПБУ 18/02.

Пример образования постоянных и временных разниц в связи с различными способами начисления амортизации в бухгалтерском и налоговом учете

Организация «Альфа» приобрело легковой автомобиль и ввело его в эксплуатацию в декабре 2013 года. Дальнейшая перепродажа автомобиля не планировалась. Первоначальная стоимость автомобиля в бухгалтерском и налоговом учете – 200 000 руб. При определении срока полезного использования организация применяет Классификацию основных средств, утвержденную постановлением Правительства РФ от 1 января 2002 г. № 1. Автомобиль включается в третью амортизационную группу. Установленный срок полезного использования – 4 года.

Согласно учетной политике, амортизация по транспортным средствам начисляется: — в бухучете – способом по сумме чисел лет срока полезного использования; — в налоговом учете – линейным методом.

В июне 2015 года «Альфа» безвозмездно передала автомобиль детскому дому. В бухучете амортизация по автомобилю была начислена в следующих размерах. Сумма чисел лет срока полезного использования равна: 1 + 2 + 3 + 4 = 10.

В 2014 году (первый год эксплуатации): — годовая сумма амортизации – 80 000 руб. (4 : 10 × 200 000 руб.); — месячная сумма амортизации – 6667 руб. (80 000 руб. : 12 мес.).

В 2015 году (второй год эксплуатации): — годовая сумма амортизации – 60 000 руб. (3 : 10 × 200 000 руб.); — месячная сумма амортизации – 5000 руб. (60 000 руб. : 12 мес.).

В 2015 году амортизация начисляется с января по июнь. Сумма начисленной амортизации составляет: 6 мес. × 5000 руб. = 30 000 руб.

За весь период эксплуатации автомобиля в бухучете по нему была начислена амортизация в сумме: 80 000 руб. + 30 000 руб. = 110 000 руб.

Остаточная стоимость автомобиля в бухучете на момент выбытия равна: 200 000 руб. – 110 000 руб. = 90 000 руб.

В налоговом учете сумма ежемесячных амортизационных отчислений была одинакова и составляла: 200 000 руб. : 48 мес. = 4167 руб./мес.

Общая сумма амортизации, начисленной в налоговом учете за весь период эксплуатации автомобиля (18 месяцев), составляет: 200 000 руб. : 48 мес. × 18 мес. = 75 000 руб.

Остаточная стоимость автомобиля в налоговом учете на момент выбытия равна: 200 000 руб. – 75 000 руб. = 125 000 руб.

В бухучете амортизация начисляется в большем размере, чем в налоговом. Поэтому возникают вычитаемые временные разницы.

В 2014 году ежемесячная сумма вычитаемой временной разницы составляет: 6667 руб. – 4167 руб. = 2500 руб.

Ежемесячно эта разница приводит к появлению отложенного налогового актива: Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» – 500 руб. (2500 руб. × 20%) – отражено появление отложенного налогового актива.

В 2015 году (с января по июнь) ежемесячная сумма вычитаемой временной разницы составляет: 5000 руб. – 4167 руб. = 833 руб.

Ежемесячно эта разница приводит к появлению отложенного налогового актива:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» – 167 руб. (833 руб. × 20%) – отражено появление отложенного налогового актива.

Общая сумма отложенных налоговых активов за полтора года эксплуатации автомобиля равна: 500 руб. × 12 мес. + 167 руб. × 6 мес. = 7002 руб.

При выбытии автомобиля бухгалтер «Альфы» сделал в учете следующие записи:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 субсчет «Основные средства в эксплуатации» – 200 000 руб. – списана первоначальная стоимость автомобиля;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств» – 110 000 руб. – списана сумма начисленной амортизации по выбывающему автомобилю;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств» – 90 000 руб. (200 000 руб. – 110 000 руб.) – отражена в составе прочих расходов остаточная стоимость автомобиля;

Дебет 99 Кредит 09 – 7002 руб. – списан отложенный налоговый актив с разницы в суммах амортизации, начисленной в бухгалтерском и налоговом учете.

При расчете налога на прибыль расходы в виде остаточной стоимости безвозмездно переданных основных средств не учитываются. Поэтому возникает постоянная разница в размере 90 000 руб., которая приводит к образованию постоянного налогового обязательства.

Бухгалтер «Альфы» отразил его проводкой:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – 18 000 руб. (90 000 руб. × 20%) – отражено постоянное налоговое обязательство, связанное с выбытием автомобиля.

Эксплуатация самортизированного автомобиля

Ситуация: можно ли учесть при расчете налога на прибыль зарплату водителя, отчисления с нее, а также стоимость ГСМ, если у автомобиля, на котором ездит сотрудник (водитель), закончился срок эксплуатации (вся стоимость автомобиля списана на расходы)?

Ответ: да, можно.

Действующее законодательство не запрещает использовать имущество, по которому полностью начислена амортизация.

Следовательно, ограничения на то, чтобы включить в расходы ГСМ, зарплату водителя, начисленные с нее взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний, отсутствуют.

Главное, чтобы автомобиль использовался в деятельности, направленной на получение дохода.

Такой порядок следует из пункта 1 статьи 252 Налогового кодекса РФ.

УСН

Для расчета единого налога организации, применяющие упрощенку, амортизацию не начисляют. Если организация платит единый налог с разницы между доходами и расходами, то стоимость приобретенных автомобилей уменьшает налоговую базу в порядке, предусмотренном пунктом 3 статьи 346.16 Налогового кодекса РФ.

Если организация платит единый налог с доходов, такие расходы на расчет налоговой базы не влияют. Поскольку при данном объекте налогообложения не учитываются никаких расходы (п. 1 ст. 346.18 НК РФ).

Независимо от выбранного объекта налогообложения организации, применяющие упрощенку, обязаны вести бухучет в полном объеме, в том числе и объектов основных средств (ст. 2, 5 Закона от 6 декабря 2011 г. № 402-ФЗ). Следовательно, в бухучете они обязаны начислять амортизацию по правилам, установленным ПБУ 6/01.

Организация обязана оформить первичную документацию и регистры бухучета. Формы документов по учету основных средств утверждены постановлением Госкомстата России от 21 января 2003 г. № 7. Учетные регистры можно составить в произвольной форме.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы суммы и порядок начисления амортизации по автомобилю не влияют. При этом организации, уплачивающие ЕНВД, должны вести бухучет в полном объеме. Следовательно, в бухучете они обязаны начислять амортизацию по правилам, установленным ПБУ 6/01.

ОСНО и ЕНВД

Амортизацию по автомобилю учитывайте по правилам того режима налогообложения, в деятельности на котором используется данное основное средство. Если автомобиль одновременно используется в обоих видах деятельности, то амортизационные отчисления по нему нужно распределить.

Такой порядок установлен пунктом 9 статьи 274 и пунктом 7 статьи 346.26 Налогового кодекса РФ.

Пример распределения амортизации по основному средству, которое одновременно используется в разных видах деятельности. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма Гермес» в январе приобрело и ввело в эксплуатацию легковой автомобиль, который одновременно используется в обоих видах деятельности. Налог на прибыль «Гермес» начисляет ежемесячно методом начисления. В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

В бухгалтерском и налоговом учете организация применяет линейный способ амортизации. При вводе автомобиля в эксплуатацию в бухгалтерском и налоговом учете были определены одинаковые: — первоначальная стоимость – 288 000 руб.; — срок полезного использования – 4 года (48 месяцев).

В бухучете годовая норма амортизации автомобиля равна: 1 : 4 года × 100% = 25%.

Годовая сумма амортизационных отчислений составляет: 288 000 руб. × 25% = 72 000 руб.

Сумма ежемесячных амортизационных отчислений равна: 72 000 руб. : 12 мес. = 6000 руб.

В налоговом учете сумма ежемесячной амортизации автомобиля составляет: 288 000 руб. : 48 мес. = 6000 руб.

«Гермес» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. Розничная торговля переведена на ЕНВД. Поскольку автомобиль одновременно используется в обоих видах деятельности, начисленная по нему амортизация подлежит распределению. Сумма амортизации, начисленная по автомобилю в феврале, составляет 6000 руб.

Сумма доходов, полученных «Гермесом» от различных видов деятельности в феврале, составляет: — по оптовой торговле (без учета НДС) – 1 800 000 руб.; — по розничной торговле – 650 000 руб.

Чтобы распределить в налоговом учете амортизацию между двумя видами деятельности организации, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов.

Доля доходов от оптовой торговли в общем объеме доходов за февраль составляет: 1 800 000 руб. : (1 800 000 руб. + 650 000 руб.) = 0,735.

Сумма амортизации по автомобилю, которую можно учесть при расчете налога на прибыль за февраль, равна: 6000 руб. × 0,735 = 4410 руб.

Сумма амортизации по автомобилю, которая относится к деятельности организации, облагаемой ЕНВД, составляет: 6000 руб. – 4410 руб. = 1590 руб.

Поступление автомобиля и начисление амортизации по нему бухгалтер отразил следующими проводками:

Дебет 08 Кредит 60 – 288 000 руб. – приобретен автомобиль;

Дебет 01 Кредит 08 – 288 000 руб. – отражен ввод в эксплуатацию автомобиля;

Дебет 26 субсчет «Общехозяйственные расходы по деятельности организации на общей системе налогообложения» Кредит 02 – 4410 руб. – начислена амортизация по автомобилю за февраль в части, относящейся к деятельности организации на общей системе налогообложения;

Дебет 26 субсчет «Общехозяйственные расходы по деятельности организации, облагаемой ЕНВД» Кредит 02 – 1590 руб. – начислена амортизация по автомобилю за февраль в части, относящейся к деятельности организации на ЕНВД.

Срок полезной службы транспорта

Показатель зависит от разновидности транспортного средства. Всего видов транспорта, подлежащего амортизации – 10. К автотранспорту относятся четыре категории:

ГруппаПолезный срокОтносящийся к категории транспорт33–5 летМототехника

Легковые авто

Грузовой транспорт до 0,5 т

45–7 летСпецавтомобили для лиц с ограниченными возможностями

Грузовой транспорт, фургоны, тягачи, самосвалы

Автобусы малого класса (до 7,5 м)

Автоцистерны

Лесозаготовительный транспорт

Прицепы для транспорта, грузоподъемностью менее восьми тонн

57–10 летЛегковые авто с двигателем более 3,5 л

Грузовики 5–15 тонн

Пассажирский транспорт длиной до 12 м

Спецавтомобили

Троллейбусы

610–15 летТехника с грузоподъемностью до 15 т

Автобусы суперкласса длиной от 16,5 м

Способ отчисления цены, по сумме чисел лет срока полезного применения

Расчет амортизации машины по количеству числу лет полезного использования, так как и предыдущая методика является ускоренной. Самая большая денежная сумма, которая списывается каждый месяц, будет в первый год использования автомобиля, после чего данные средства будут уменьшаться с каждым следующим годом.

Основой такого расчета служит начальная цена транспортного средства, по которой оно принималось к учету. Данный расчет является произведением начальной стоимости автомобиля и нормы амортизации. Здесь норма износа будет считаться отдельно по каждому году, и зависеть от времени полезной эксплуатации транспортного средства. Способ списания цены соответственно объему продукции или услуг.

Этот расчет отличается от трех предыдущих, что может применяться преимущественно только для автомобильного транспорта. Данная норма амортизации установлена в процентном соотношении начальной стоимости автотранспорта на каждые тысячу километров пробега.

Методы расчета амортизации

Существует несколько методов расчета амортизации:

- Линейный. Суть метода заключается в том, что отчисления равномерно выполняются на всем протяжении срока эксплуатации. Списание происходит равными суммами. Способ отличает масса преимуществ: простота, комфорт, одинаковое распределение скопившейся амортизации. Однако присутствует и относительный минус: данный метод не подходит компаниям, которые желают оплатить больший процент износа в начале эксплуатации ТС. Способ не позволяет провести учет моментального ремонта машины, которая подверглась моральному износу.

Для расчета используется формула: среднегодовая стоимость основных средств * норма амортизации ТС/100%. - Метод уменьшаемого остатка. Наибольшие отчисления выполняются в начале эксплуатации ТС. Это ускоренный метод амортизации. Разумность способа объясняется тем, что в начале использования производительность машины выше. Со временем она снижается. Поэтому целесообразно проводить амортизацию именно в первые годы эксплуатации. Для произведения расчетов потребуются следующие вводные данные: изначальная и остаточная стоимость, продолжительность полезного использования.

Для проведения расчетов используется следующая формула: остаточная цена на начало периода * норма износа * коэффициент форсирования/100%. - Метод отчисления по сроку полезного использования объекта. Способ похож на предыдущий. Это ускоренный метод, при котором наибольшие списания проводятся в начале эксплуатации. Основа вычислений – начальная стоимость ТС, при которой авто принималось к учету.

Для расчетов применяется следующая формула: начальная стоимость ТС * норма амортизации.Норма износа определяется в зависимости от периода использования авто. Рассматриваемая методика обычно применяется именно для ТС. Норма амортизации выражается в процентах от изначальной стоимости авто на каждую 1000 пробега.

Организация вправе выбрать любой из существующих методов. Но нужно учитывать, что после ввода авто в эксплуатацию изменить выбранный способов будет нельзя.

Как рассчитать амортизацию по основному средству линейным методом?

Амортизация для легкового авто

Для расчета амортизации легкового ТС лучше всего подходит линейный метод. Первоначальная цена авто должна соответствовать стоимости, указанной в первичных документах. В стоимость могут входить расходы на доставку машины. Время полезного использования отдельно устанавливается по каждой группе объектов.

Амортизация для грузового авто