Операции с иностранной валютой имеют определенную учетную специфику. Она может представлять сложность для бухгалтера, особенно если подобные операции осуществляются редко или впервые. Мы постараемся доступно рассказать, как, кем, с помощью каких проводок ведется такой учет, в чем его сложность, на что стоит обратить внимание при формировании учетных данных.

Вопрос: Как отразить в учете операции по продаже иностранной валюты по курсу ниже, чем курс, установленный Банком России на дату продажи? На валютный счет организации от иностранного покупателя поступила валютная выручка в сумме 20 000 евро. В следующем месяце организация продала уполномоченному банку всю полученную сумму. Валюта приобретена банком по курсу 74,4 руб/евро, соответствующая сумма в рублях поступила на расчетный счет организации в день списания валюты. Организация составляет промежуточную бухгалтерскую отчетность на последний день каждого календарного месяца. Курс евро, установленный Банком России, составил (условно): — на дату поступления валюты — 74,3 руб/евро; — на отчетную дату — 75,0 руб/евро; — на дату продажи валюты — 74,6 руб/евро. Организация применяет метод начисления в налоговом учете. Посмотреть ответ

Нормативная база по учету валюты в РФ достаточно обширна. В первую очередь бухгалтеру следует обратить внимание на три документа: ФЗ-402 от 06/12/11 «О бухучете», ФЗ-173 от 10/12/03 «О валютном регулировании и контроле» и ПБУ 3/2006 о правилах учета объектов БУ, оцененных в иностранной валюте.

Как отражаются в бухгалтерском учете сделки с иностранной валютой на условиях «спот»?

Кто ведет учет валюты?

Учет валюты ведут участники валютных операций, по закону имеющие на них право. Валютные операции между резидентами и нерезидентами могут проводиться неограниченное количество раз, а между резидентами они запрещены.

Читайте также: Максимальные декретные выплаты в 2021 ограничения, сумма, размер

Вопрос: Как отразить в учете организации операции по приобретению иностранной валюты по курсу, превышающему курс, установленный Банком России? Организация приобрела у уполномоченного банка 20 000 евро по курсу 74,2 руб/евро. Денежные средства на приобретение валюты перечислены с расчетного счета организации, приобретенная валюта зачислена на валютный счет организации. Валюта использована для расчетов с иностранным поставщиком в месяце, следующем за месяцем ее приобретения. Организация составляет промежуточную бухгалтерскую отчетность на последний день каждого календарного месяца. Курс евро, установленный Банком России, составил (условно): — на дату приобретения валюты — 73,5 руб/евро; — на отчетную дату — 75,0 руб/евро; — на дату перечисления валютных средств контрагенту — 74,6 руб/евро. Организация применяет метод начисления в налоговом учете. Посмотреть ответ

Существуют, однако, и исключения из этого правила. К примеру, разрешены:

- переводы валюты от резидента к резиденту или на счетах одного и того же резидента, если они открыты за границей;

- с участием резидентов и уполномоченных банков;

- расчеты и оплата услуг в валюте при международных перевозках;

- операций с внешними ценными бумагами на торгах;

- расходы по командировкам за пределы РФ и др.

Об этом говорится в ст. 6, 9 ФЗ-173.

Как учитывать операции по валютному счету и переоценивать остатки на нем?

Комментарии: 16

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

- Александр

13.08.2021 в 23:25 Меня обманул брокер, обратился в юридическую компанию, якобы нашли мои деньги. Счет орестован якобы. Отправили меня на сайт центробанка заблокированных счетов брокеров. Высвечивается, что счет орестован по введенному моему инн. Заплатил гарантию установленный тариф якобы центробанком. Деньги после разбирательства поступили в долларах в личный кабинет. А теперь мне еще надо заплатить денег за конвертацию долларов в рубли, чтобы получить деньги на карту. Правомерно это, или нет.

Ответить ↓ Анна Попович

16.08.2021 в 18:59Уважаемый Александр, такая схема выглядит неоднозначно. Обязательно вычитайте договор с брокером, учтены ли там условия оплаты конвертации. Говорить о дальнейших шагах можно только после этого.

Ответить ↓

07.08.2021 в 00:19

Как можно вывести деньги в долларах со своего брокерского счёта ? Карта Мастер карт ! Нажимаю : вывести ! Ответ : деньги в процессе ! Что можно сделать ?

Ответить ↓

- Ольга Пихоцкая

07.08.2021 в 14:04

Валентина, добрый день. Обратитесь в службу поддержки сервиса-посредника. Данная ситуация очень похожа на классическую мошенническую схему.

Ответить ↓

10.07.2021 в 13:26

Хотел перевести деньги с вклада Пенсионный плюс на карту Мир , конечно в рублях. Каким-то образом оказалось, что сумма пропечаталась в «Сберегательном счете евро» и уже в евро. При нажатии «перевести» деньги конвертировались в евро и оказались в Сберегательном счете евро, на котором было 500 евро. Теперь там 5069.62 евро. Подскажите как с меньшими потерями потерями вернуть деньги с евро счета в Пенсионный плюс в рублевом варианте. Спасибо. РС. Это произошло в банке СБЕР.

Читайте также: Как заполнить платежное поручение на перечисление алиментов с 01.06.2020

Ответить ↓

- Ольга Пихоцкая

10.07.2021 в 17:15

Эрнст, добрый день. Обратитесь к оператору в чате мобильного банковского приложения или позвоните на горячую линию Сбербанка по номеру 900.

Ответить ↓

13.07.2021 в 17:22

Сайт знакомств проводил конкурс и мне написали что я выиграла 3060$ и написали ещё что надо за конвертацию заплатить 490 руб. Это мошенники?

Ответить ↓

Анна Попович

13.07.2021 в 18:11

Уважаемая Елена, такие схемы очень распространены. Запросите у сервиса правила участия, где будут прописаны права и обязанности организатора.

Ответить ↓

21.06.2021 в 19:44

Скажите, мастеркард звонит клиенту и просит комиссию за конвертацию. Или это машейничество?

Ответить ↓

- Ольга Пихоцкая

21.06.2021 в 20:16

Галина, добрый день. Это — мошенники. Сообщить о таком звонке можно на сайте мошеловка.рф.

Ответить ↓

15.06.2021 в 12:18

Я участвовал в одном сайте выиграл 18 200$ со мной связались с Лондона написали в ватцапе оплатить налог я оплатил, потом сказали, оплатить страховку т.к я перевожу со Англии в России. Сказали типа сейчас придут ждал и не пришли, мне снова позвонили сказали что нужно конвертировать деньги из доллара в рубли это будет стоить 103 тысячи и они сказали что до этого конвертации не было, сейчас я остался без денег и не знаю как оплатить такую большую сумму

Ответить ↓

- Ольга Пихоцкая

15.06.2021 в 13:51

Алексей, добрый день. Это — мошенники. Ни в коем случае не переводите им деньги. Они вытянут с вас все, что возможно, и перестанут выходить на связь. Обращайтесь в правоохранительные органы и банки, через которые совершали платежи. Возможно, еще можно отменить операции и вернуть вам деньги.

Ответить ↓

Читайте также: Как учитывать внереализационные доходы при расчете налога на прибыль?

22.04.2021 в 11:36

Банк_ обменник требует оплатить двойную конвертацию 5% от суммы выводимых денежных средств. На сколько эта процедура является законной при безналичном расчете? Биткойны-переведены в доллары США, мною оплачен лимит обмена биткойнов на доллары- операция- завершена. В чем причина требования оплаты двойной конвертации?

Ответить ↓

- Анна Попович

22.04.2021 в 18:26

Уважаемый Юрий, условия конвертации средств сервиса-обменника устанавливаются непосредственно сервисом. Если вы считаете, что оплата двойной конвертации противоречит условиям обслуживания, поскольку вы оплатили лимит обмена, вам нужно обратиться в службу поддержки ресурса и выяснить, по какой причине эта сумма будет удержана.

Ответить ↓

16.01.2021 в 18:21

Доллары перевели в Сингапур, чтобы там перевели в рубли и отправили на карту сбербанка. Какую сумму могут запросить за ручные выплаты и должна ли я платить?

Ответить ↓

- Анна Попович

17.01.2021 в 00:52

Уважаемая Наталья, за внесение средств на карту Сбера с получателя комиссия не взимается. Не вполне ясно, что вы называете «ручными выплатами», пожалуйста уточните ваш вопрос.

Ответить ↓

Как определить дату?

В ФЗ-402 (ст.12) говорится, что все объекты БУ в учете и отчетности должны выражаться исключительно в рублях, а активы, рассчитанные в иностранной валюте, должны пересчитываться в рубли. Согласно ПБУ, такой пересчет осуществляется по курсу Центробанка либо по соглашению сторон сделки.

Валютный курс любой денежной единицы постоянно колеблется, следовательно, определить правильную дату пересчета – одна из главных задач бухгалтера.

ПБУ устанавливает дату в зависимости от характера операции:

- кассовые, банковские объемы валюты – в момент совершения операций и на отчетную дату, а также вслед за изменением курса (при необходимости);

- для составления отчетности всю валюту: безналичную, наличную, пересчитывают на отчетную дату;

- НМА, ОС, МПЗ, иные неденежные активы – на дату операции и постановки их на учет;

- валютные доходы и расходы – на дату признания (командировочные расходы в валюте пересчитываются по дате подписания авансового отчета);

- затраты на ВНА – на дату признания затрат, определяющих эти активы, их стоимость.

Кроме того, при получении валютной предоплаты или задатка сумма учитывается по курсу на момент ее получения, а при уплате – на дату, когда прошел платеж.

Согласно ПБУ, п. 10, внеоборотные и иные активы, кроме денежных, а также авансы, предоплаты после отражения в учете пересчету в связи с курсовыми колебаниями не подлежат.

Важно! Если официальный курс валюты меняется несущественно и имеет место большое количество однородных валютных операций, можно применять для пересчета усредненный курс за месяц или за меньший период (п. 6 ПБУ 3/2006).

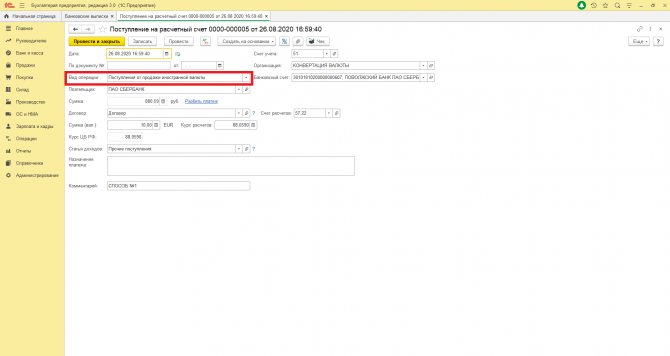

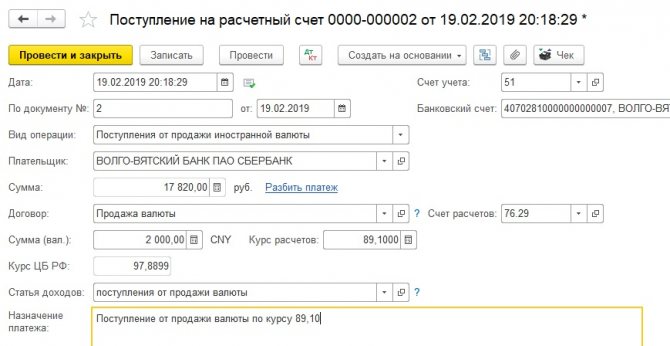

Вносим информацию о поступлении прибыли на расчетный рублевый счет

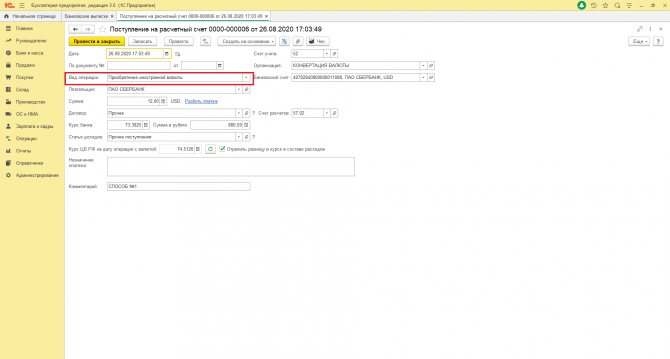

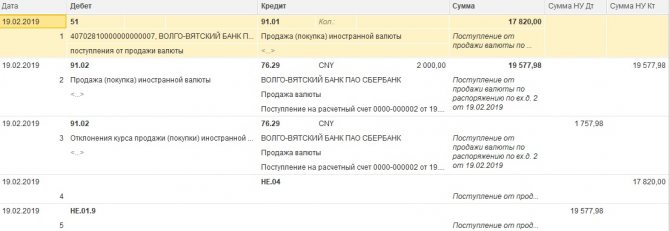

Операция относится к простому рублевому счету. Поэтому выгружаем в программу выписку из банка привычным путем, удостоверяемся, что вся информация – правильная, при необходимости делаем корректировки. Банки приобретают валютные средства по специальному курсу, который нужно смотреть в банковской выписке. В нашем примере этот курс — 89,10 рублей. Смотрим:

- Дата проведения транзакции – 19 февраля 2021 года;

- По документу – должны быть внесены данные банковского документа;

- 51 счет учета;

- 29 счет расчета;

- Тип операции — «Поступление от продажи иностранной валюты»;

- Счет, на который пришли деньги;

- Расчетный курс – 88.10 – показывает, по какой стоимости банк приобретает наши валютные средства;

- Договор – с валютой юани, типа «Прочее»;

- Сумма – 17820 рублей. Расчеты будут выполнены программой при получении информации о курсе;

- Курс ЦБ РФ – софт устанавливает его самостоятельно на день выполнения операции, используя регистр курсов иностранных валют.

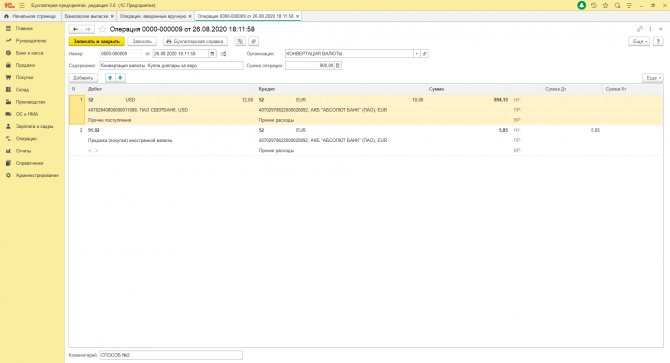

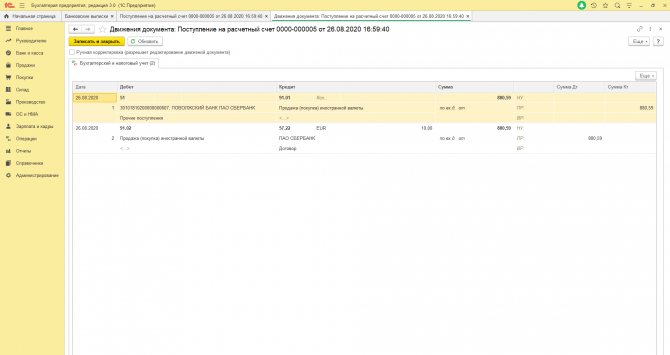

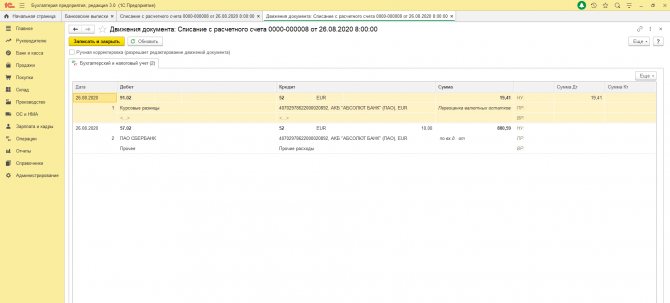

Обращаем внимание на проводки:

1-ая проводка показывает приход выручки от продажи валюты в списке прочих расходов лишь по бухучету (в соответствии с ПБУ 9/99 пункт 7). В налоговом учете операция не является продажей, поэтому не указывается в нем.

2-ая проводка демонстрирует цену переданной банку валюты по курсу, установленному Цетробанком .

3- тья проводка показывает, насколько курс продажи отличен от курса Центробанка (разница между курсом, по которому мы продали банку свою валюту и курсом, определенным Центробанком ).

Разницу в 1757,98 рублей получили, вычтя из 19577,98 рублей сумму в 17820 рублей.

4-ая и 5-ая проводки необходимы для регламентных операций и показывают движение средств по забалансовым счетам.

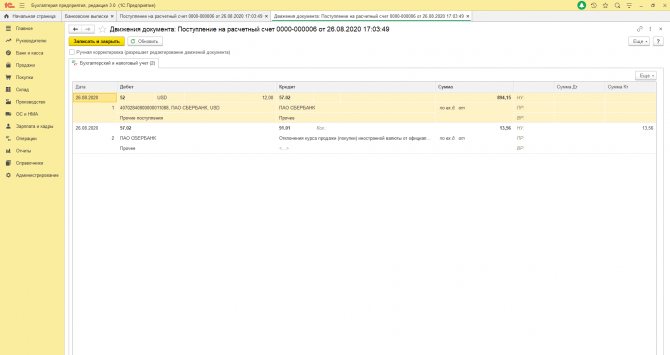

Обращаемся к 76.29 счету и смотрим на оборотно-сальдовую ведомость (по окончанию отчетного периода сальдо равно «0»).

Читайте также: В каких первичных документах не допускаются исправления

По 52 счету результаты завершения отчетного периода аналогичные – «0»

«Прочие доходы и расходы» на счете 91:

- В прочих доходах на 91.01 счете указывается выручка от реализации валютных средств;

- На 91.02 счете указываются прочие расходы на сумму стоимости реализованной валюты на день продажи;

- Указываются расходы предприятия в форме разницы между курсами.

По налоговому учету:

- Во внереализованных расходах показывается разница между курсами и отклонение курса, по которому была продана валюта, от курса, установленного Центробанком .

Учет и проводки

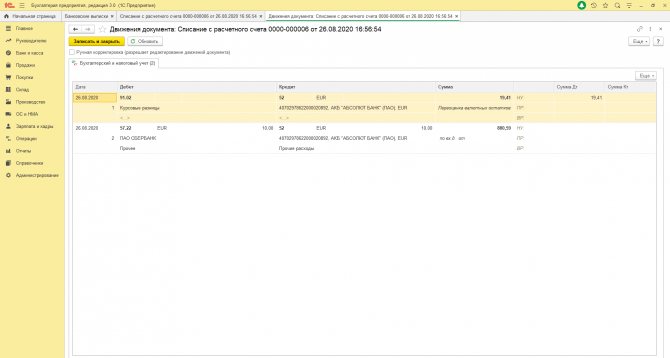

Одним из важных понятий валютного учета выступает курсовая разница. Она появляется при пересчете стоимостной величины активов в валюте, на разные даты, в рубли. По итогам года она относится в доходы (расходы) фирмы. Курсовая разница по вкладам учредителей влияет на объем добавочного капитала и не относится к финансовым результатам. Аналогично учитываются разницы по активам организации, расположенным за рубежом, – в добавочном капитале, если согласно законодательству страны нахождения, был произведен их пересчет. Берется в расчет курс ЦБ на момент пересчета.

Курсовая разница по задолженности (как дебиторской, так и кредиторской) возникает обычно за счет временного интервала, когда долг зафиксирован в учете и когда он оплачен. Кроме того, она имеет место при пересчете денежных средств в инвалюте по кассе, на банковском счете, согласно нормам валютного законодательства, в рубли.

При составлении отчетности по валютным активам используется рублевый измеритель. Если в стране, где российская организация ведет свою деятельность, требуется сдавать отчетность в валюте, ее также дублируют в валюте.

Бухгалтерский учет валюты предполагает прежде всего наличие счета 52 «Валютный счет», по смыслу аналогичного расчетному рублевому. Субсчета по нему открываются с учетом данных счета: внутри страны и за рубежом. Кроме того, субучет следующего порядка может учитывать активы в зависимости от наименования валюты либо разделять операции на:

- текущем;

- транзитном;

- специальном транзитном счетах.

Текущий счет предполагает учет выручки в валюте, процентов банка, прочих обычных валютных операций, разрешенных законом. Транзитный счет специального назначения открывается уполномоченным банковским учреждением самостоятельно, для клиента. На нем учитывается покупка и продажа валюты.

Обычный транзитный счет в валюте ведется в настоящее время для отражения на нем средств, по которым в банк еще не поступила информация, подтверждающая их «происхождение», отношение к определенному законному соглашению.

В валютных операциях изредка может участвовать счет 55, если речь идет о валюте на аккредитивах, депозитах, других формах платежа, кроме векселя. На счете 57 законодатель позволяет отражать валютные суммы для продажи, рубли для покупки валюты до момента приобретения и пр.

Наиболее часто употребляются в валютном учете такие проводки:

- Д50 (52) К52 (50) – получение валюты в кассу и возврат ее в банк.

- Д71 (50) К50 (71) – получение «подотчетником» валюты из кассы и возврат неиспользованного остатка.

- Д52 К62, 66, 67, 76 и др. – получение валюты на счет от покупателей, в виде займа, прочие поступления.

- Д57 К52, Д51 К57 – перевод валюты и выручка от продажи валюты, зачисленная на расчетный счет.

- Д57 К51, Д52 К57 – «обратная» операция по покупке валюты за рубли и перечисление ее на валютный счет.

- Д91(57) К57(91) – фин. результат от операций с валютой.

- Д60, 66, 67, 76 и др. К52 – оплата валютой поставщикам, платежи по займам, прочим операциям с контрагентами.

Рассмотрим сказанное на условном примере. Юрлицо продает 1100 долл. США банку по курсу 63 руб./долл. На момент продажи курс 64 руб./долл. Комиссия банковского учреждения составляет 1300 руб.

Действия:

- 1100 * 63=69300 руб.

- 1100 * 64=70400 руб.

- Д57 К52 — 70400,00 — списаны средства с валютного счета.

- Д51 К57 — 69300,00 — зачислены средства за проданную валюту.

- 64 — 63 = 1

- 1 * 1100 = 1100 руб.

- Д91 К57 — 1100,00 — минусовая курсовая разница по продаже.

- Д91 К51 — 1300,00 — оплачена банковская комиссия.

Тезисно

- При учете операций с валютой наиболее важно определить дату ее пересчета в рублевый эквивалент и курсовую разницу как результат пересчета.

- Бухгалтерский учет таких операций ведется на счетах 52, 57, реже – на 55 счете. Они корреспондируют со счетами расчетов с поставщиками, покупателями, счетами кредитов и т. д.

- Курсовая разница, положительная или отрицательная, влияет на общий финансовый результат; в иных случаях касающихся расчетов по УК, заграничных активов фирмы, уходит в добавочный капитал.