- Форма и виды

- Форма

- Зачем нужен акт о списании дебиторской задолженности

- Случаи списания задолженности

- Правовое основание

- Когда нужна справка о списании дебиторской задолженности

- Как списать «кредиторку»

- Правильный порядок списания дебиторки

- Как списать «дебиторку»

- Как составить акт списания дебиторской задолженности в 2021 году

- Образец акта

- Правила оформления справки

Форма и виды

Любая бухгалтерская справка о списании задолженности – это своего рода дополнительное пояснение для того чтобы сделать в учете соответствующие проводки и списать «висящие» суммы.

Самое главное, что обязательной формы этого документа законом не установлено. Поэтому желательно разработать свой образец бухгалтерской справки о задолженности и присовокупить его к учетной политике предприятия. Это довольно просто. Как правило, в эту справку включают только текстовую информацию, поэтому не стоит заморачиваться со сложной структурой и даже табличной формой.

Имейте в виду, что она должна включать:

- полную информацию о долге (номер договора, ссылки на «первичку» и т. д);

- расчет срока исковой давности.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Обычно бухгалтерскую справку о задолженности формируют по итогам инвентаризации. Она может как только констатировать факт наличия или отсутствия той или иной задолженности, так и содержать указание о ее списании.

Инвентаризацию проводят на основании ст. 11 Закона <�О бухучете˃ № 402-ФЗ. Причем иногда без ее проведения не обойтись.

Обязательные случаи проведения инвентаризации перечислены в:

- пункте 27 приказа Минфина от 29.07.1998 № 34н;

- пункте 22 приказа Минфина от 28.12.2001 № 119н.

На практике можно выделить следующие виды:

- бухгалтерская справка о дебиторской задолженности;

- бухгалтерская справка о кредиторской задолженности.

Форма

Акт оформляется в свободной форме. Главное, на что нужно обратить внимание – это достоверное указание всех сведений. Иногда компании разрабатывают и утверждают учетной политикой фирменные бланки. Хотя такой документ можно составить и на обычном листе бумаги формата А4.

Зачем нужен акт о списании дебиторской задолженности

Стоит отметить, законом не определяются причины списания задолженности. По сути, государству все равно, почему руководителем компании было принято данное решение. Главное, чтобы этот факт был правильно оформлен. Можно сказать, это больше в интересах самой компании. Объясняется это тем, что списание становится причиной расходов фирмы. Их правомерность должна быть подтверждена соответствующим документом, которым и является этот акт. Правильное оформление списания позволит избежать ненужных вопросов от налоговиков.

(Видео: «Акт списания безнадежной задолженности»)

Случаи списания задолженности

Существует множество различных ситуаций, при которых руководитель компании принимает решение о списании задолженности. Основные из них:

- срок взыскания долга прошел, поэтому получить его нельзя даже через суд;

- генеральный директор решил простить долг по каким-то личным мотивам;

- компания-должник была ликвидирована;

- нет возможности взыскать долг по другим причинам.

Если данное решение было принято по той причине, что получить долг нет возможности, понадобиться позаботиться о наличии оправдательных документов. Например, это может быть решение суда.

Особое внимание нужно уделить той ситуации, когда фирма просто прощает долг по собственной инициативе. Такое бывает крайне редко. Нужно понимать, далеко не каждый может простить большой долг просто так. На это должны быть веские причины. Такой жест щедрости налоговая служба может приравнять к незаконному обналичиванию. Чтобы не столкнуться с такой проблемой, руководителю компании, которая прощает долг, придется детально объяснить причину такого решения.

Учитывая вышесказанное, можно сделать вывод, имеются ситуации, при которых недостаточно оформить только акт. Может понадобиться дополнительная документация. Но если срок взыскания долга прошел, это приравнивается к нежеланию компании взыскать долг. Также сюда относится и ликвидация фирмы-должника. По сути, в этом случае просто не с кого требовать долг. В таких ситуациях оформления акта о списании будет достаточно.

Правовое основание

Основная задача бухгалтерии в рамках инвентаризации обязательств – правильно определить срок исковой давности по конкретной задолженности. Так как это напрямую влияет на учет, а также итоговый размер налоговых платежей. Поэтому чтобы избежать ошибки, держите ориентир на главу 12 Гражданского кодекса. В ней освещены основные вопросы исковой давности. Напомним, что общий срок составляет 3 года (ст. 196 ГК РФ).

Учетный специалист формирует бухгалтерскую справку о списании кредиторской задолженности на основании п. 18 ст. 250 Налогового кодекса РФ. То есть по итогам инвентаризации дает отмашку включить ее во внереализационные доходы, когда видит, что время для иска по ней прошло.

В свою очередь, по бухгалтерской справке о списании дебиторской задолженности ее относят на внереализационные расходы в силу ст. 265 и п. 2 ст. 266 НК РФ.

Также см. «Заполнение бухгалтерской справки 0504833».

Когда нужна справка о списании дебиторской задолженности

Дебиторскую задолженность списывают, если по закону взыскать ее с должника нельзя.Это происходит в таких ситуациях:

Читайте также: Задолженность перед поставщиками и способы её погашения

- Прошел срок исковой давности. В большинстве случаев это 3 года с даты появления долга. Этот срок может прерываться, если должник признает задолженность: подпишет акт сверки, доп. соглашение, оплатит часть долга. Или если компания подала иск в суд по взысканию долга. В этих случаях срок нужно начинать отсчитывать заново.

- Ликвидирована компания-должник.

- Должник исключен из ЕГРЮЛ в периоде после 1 сентября 2014 года (п. 2 ст. 64.2 ГК РФ).

- Должник — физическое лицо признан банкротом.

- Судебный пристав вынес постановление в связи с невозможностью взыскать долг. Это бывает, если у должника нет имущества, за счет которого можно погасить долг, или если нельзя найти самого должника.

- Другие причины, по которым закон признает, что обязательство должника невозможно исполнить. Например, всё имущество сгорело.

Особое внимание обратите на задолженность, которая возникла давно. Такие долги есть у многих. Минфин России считает, что списать их на расходы, уменьшающие налог на прибыль, можно только в том периоде, когда истек срок давности (письмо от 06.02.2015 № 03-03-06/1/4995). Позже сделать это финансисты не позволяют.

Как списать «кредиторку»

Допустим, что в ООО «Гуру» 30 марта 2021 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена кредиторская задолженность перед ООО «Септима» в размере 145 000 руб. Срок исковой давности по ней истек 13 марта 2017 года.

Вот примерный образец бухгалтерской справки о дебиторской задолженности для этой ситуации:

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Гуру» БУХГАЛТЕРСКАЯ СПРАВКА № 24 ОТ 30.03.2017 ГОДА О СПИСАНИИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ В результате инвентаризации расчетов с контрагентами 30 марта 2021 года выявлена кредиторская задолженность перед обществом с ограниченной ответственностью «Септима» (ИНН 7722123456, КПП 772201001, адрес: г. Москва, ул. Шоссейная, д. 7, к. 9), по которой истек срок исковой давности (Акт инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами от 30 марта 2021 года № 2-инв). Данная задолженность возникла по договору поставки товаров от 25 апреля 2014 года № 63-П. В п. 3.8 указанного договора установлен срок оплаты – до 15 марта 2014 года (включительно). Сумма задолженности за поставленные товары составляет 145 000 руб., включая НДС – 26 100 руб. Срок исковой давности истекает 13 марта 2021 года. Таким образом, кредиторская задолженность в сумме 145 000 рублей подлежит включению в состав внереализационных доходов по налогу на прибыль за I квартал 2021 года на основании пункта 18 статьи 250 НК РФ и списанию в бухгалтерском учете. Главный бухгалтер____________Широкова____________/Е.А. Широкова/

Правильный порядок списания дебиторки

Дебиторской задолженностью называются долги одной компании перед другой. Обычно они появляются в тех ситуациях, когда поставщик передает продукцию своему контрагенту в рассрочку. Естественно, сразу он не получает оплату. В результате таких действий сумма долга может стать достаточно большой. Через определенное время руководитель компании-поставщика понимает, что нет возможности вернуть имеющиеся долги. Их называют безнадежными. В этом случае такие задолженности подлежат списанию. Так как это безнадежные долги, можно сказать, нет никаких шансов их взыскать. И данный факт должен быть подтвержден первичной документацией. Если возникает необходимость списать дебиторку, необходимо выполнить следующие действия:

- Директор организации издает приказ, согласно которому ответственные лица обязаны провести инвентаризацию в расчетах с кредиторами, дебиторами и другими контрагентами.

- Результаты проведенной ревизии прописываются в специальном акте, который оформляется по форме ИНВ-17. Здесь и будет отображена сумма имеющегося долга.

- Затем управленец издает приказ о списании задолженности.

- Бухгалтерские работники проводят списание дебиторки на основании ранее составленного акта инвентаризации расчетов. Естественно, списание также должно сопровождаться оформлением необходимого акта.

Если имеется документация, подтверждающая причину списания, она должна прилагаться к акту. Нужно понимать, налоговый инспектор при проверке будет достаточно пристально проверять факт списания долга.

Как списать «дебиторку»

Допустим, что в ООО «Гуру» 30 марта 2021 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена дебиторская задолженность 2013 года ООО «Гуру» в связи с неоплатой поставленных ему товаров в сумме 300 000 рублей

Вот примерный образец бухгалтерской справки о дебиторской задолженности и ее списании по данной ситуации:

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Гуру» БУХГАЛТЕРСКАЯ СПРАВКА № 25 ОТ 30.03.2017 ГОДА О СПИСАНИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ На основании ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 27 Положения по ведению бухгалтерского учета и отчетности в РФ (утв. приказом Минфина России от 29.07.1998 № 34н) и протокола заседания инвентаризационной комиссии от 30.03.2017 года № 17-ИНВ принято решение списать дебиторскую задолженность ООО «Сфера» в размере 300 000 руб. (в т. ч. НДС – 54 000 руб.). Данная дебиторская задолженность возникла на основании договора поставки товаров от 15.12.2013 № 9-П. Ее также подтверждают: • накладные от 25.12.2013 № 147 и от 26.12.2013 № 149; • счета-фактуры от 26.12.2013 N 147-СФ и от 28.12.2013 № 149-СФ. По условиям договора поставки товаров от 15.12.2013 № 9-П срок оплаты поставленных товаров составляет 5 (пять) рабочих дней с момента предъявления указанных документов. Деньги от ООО «Сфера» не поступали. Срок исковой давности по указанной задолженности не прерывался. На основании акта инвентаризации от 30.03.2017 № 2-А и протокола заседания инвентаризационной комиссии от 30.03.2017 № 17-ИНВ дебиторская задолженность ООО «Сфера» подлежит списанию во внереализационные расходы в налоговом учете. Основание: ст. 265 НК РФ. Главный бухгалтер____________Широкова____________/Е.А. Широкова/

Как видно, приведенный образец бухгалтерской справки о списании дебиторской задолженности составлен более детально. В любом случае, структура обеих справок примерно одинакова. Также см. «Бухгалтерская справка: как правильно составить».

Как составить акт списания дебиторской задолженности в 2021 году

Каких-то особых требований к оформлению акта не выдвигается. По сути, его можно оформить даже на простом листе бумаги. Хотя компании разрабатывают и утверждают для этих целей фирменные бланки. При заполнении стоит придерживаться стандартных правил оформления подобных документов. В верхней части нужно написать название акта, наименование организации, ее КПП, юридический адрес, другие сведения регистрационных документов. Также здесь должны присутствовать дата и место составления. Основная часть должна состоять их таких сведений:

- На каком основании проводилась инвентаризация расчета с контрагентами.

- Когда именно проверка была проведена.

- Список компаний, которые являются должниками. Если речь идет о нескольких организациях, данные сведения рекомендуется указывать в виде таблицы. Сюда должна входить информация о названии компании-должника, сведения о договоре с контрагентом, общая сумма долга, основания для списания.

- Необходимо указать, какая именно сумма будет списываться. Указываются документы, которые подтверждают правомерность такого списания.

На завершающем этапе в акте проставляют автографы руководитель компании и главный бухгалтер. Документ составляется в единственном экземпляре, и хранится в компании не менее пяти лет.

Законодательством разрешено вместо этого акта составлять другой аналогичный документ, например, решение, протокол. К ним также должны прилагаться документы, подтверждающие основания для списания. Оформляя акт, необходимо постараться избежать каких-либо ошибок. При их обнаружении нужно составить новый документ, или воспользоваться стандартным алгоритмом внесения исправлений в официальные документы.

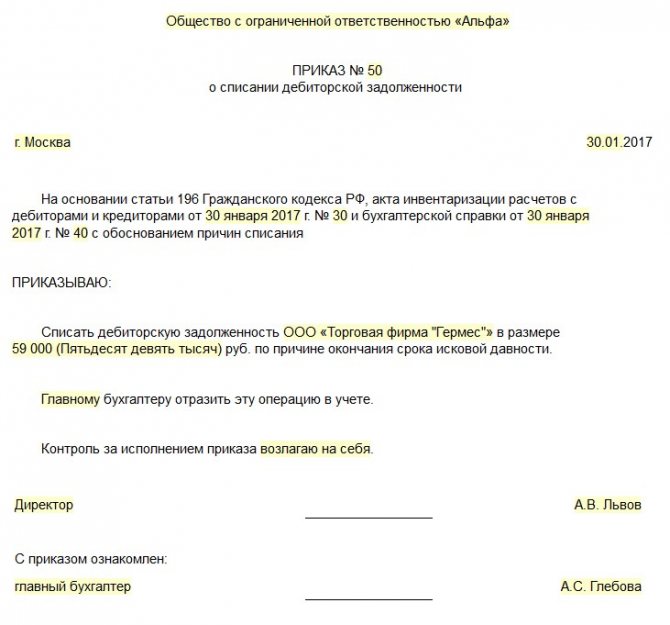

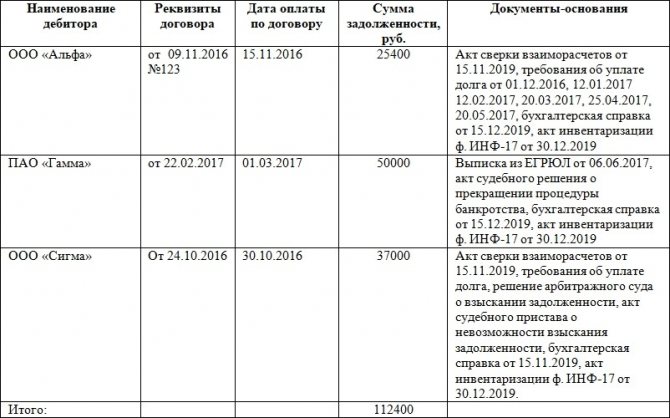

Образец акта

Пример 1

Пример 2

Читайте также: Методы оценки материально-производственных запасов

Правила оформления справки

Среди основных правил оформления выделяют:

-

указание информации о сумме обязательств, наименовании кредитора и дебитора и периода возникновения долга - заполнение информации по результатам инвентаризации

- использование единого образца, если в организации утвержден конкретный шаблон

- обращение внимание на предназначение бумаги

Для внутреннего использования может составляться документ, в который дополнительно включена информация о кредиторской задолженности. Такая бумага позволит получить больше данных о финансовом состоянии компании, ее активах и долгах.