- Оформление и учет ликвидации основных средств

- Публикации

- Финансовые источники ликвидации последствий аварий на производстве

- Линченко, Аушева_Промышленная экологическая безопасность_Финансовые источники ликвидации последствий аварий на производстве

- VEGAS LEX_Промышленная экологическая безопасность_Финансовые источники ликвидации последствий аварий на производстве

- Ликвидация объекта основных средств: проводки

- Пример ликвидации основных средств (проводки)

- Процесс ликвидации

- Частичная ликвидация

- Бухгалтерские проводки при частичной ликвидации

- Правила подготовки акта

- Срок полезного использования

- Влияние ликвидации ОС на налоги

- Бухгалтерские проводки при ликвидации

- Налоговый учет

Оформление и учет ликвидации основных средств

ОС ликвидируется обычно в том случае, если становится непригодным вследствие физического износа. Хотя существует немало других причин для ликвидации неэффективного имущества (например, моральное устаревание).

Предваряет процесс ликвидации создание комиссии, куда обычно входят специалисты, ответственные за сохранность и эксплуатацию ОС, главный бухгалтер, работники техотдела компании и др.

Комиссия осматривает объект, оценивает его состояние, рассматривает возможность его дальнейшего применения, определяет причины выбытия. Если непригодность ОС стала следствием нанесенного ущерба, то выявляется виновник подобного состояния объекта и в акт осмотра вносится предложение о привлечении его к ответственности.

Комиссией:

- определяется возможность использования деталей, узлов, других материалов, снятых с ликвидируемого имущества и дается их оценка на базе текущих рыночных цен, получить информацию о которых можно в специализированных организациях;

- осуществляется изъятие из имеющихся в списываемом объекте цветных и драгметаллов, устанавливается их вес и контролируется процедура передачи на склад.

Все перечисленные аспекты находят отражение в акте формы № ОС-4 на списание объекта. Помимо них в акте указывают информацию о списываемом объекте (дата ввода в состав ОС, год выпуска, срок полезного использования (СПИ), стоимость первоначальная/восстановительная, сумма износа, причины выбытия, наличие полезных остатков, состояние основных частей объекта).

Читайте также: Как учитывать суммы НДС при списании дебиторской задолженности?

Бухгалтер рассчитывает доход от списания (стоимость утилизируемого имущества) и стоимость приходуемых ТМЦ, а также учитывает все затраты, которые понесла компания при демонтаже объекта. Материалы от ликвидации объекта ОС, фирма вправе использовать в производстве или продать сторонним потребителям.

Публикации

21 июля 2017

Финансовые источники ликвидации последствий аварий на производстве

Линченко, Аушева_Промышленная экологическая безопасность_Финансовые источники ликвидации последствий аварий на производстве

Файл добавлен21.07.2017Презентация.pdf (359 Кб)

VEGAS LEX_Промышленная экологическая безопасность_Финансовые источники ликвидации последствий аварий на производстве

Файл добавлен25.08.2017Презентация.pdf (825 Кб)

Поделиться

При работе с опасными производственными объектами и гидротехническими сооружениями возможен риск последствий в виде аварий и иных чрезвычайных ситуаций. На данный момент ни в законодательстве, ни в судебной практике не сформирован единый подход к определению источников финансирования ликвидации последствий аварий на производстве, а также перечень лиц, ответственных за ликвидацию таких последствий.

В качестве финансовых источников ликвидации последствий чрезвычайных ситуаций на производстве законодателем предусматривается обязательное формирование эксплуатирующими организациями финансовых резервов для локализации и ликвидации последствий чрезвычайных ситуаций на производстве, а также возможность финансирования мероприятий по локализации и ликвидации последствий чрезвычайных ситуаций за счет резервного фонда в установленных законом случаях.

В рамках настоящей статьи нами будут рассмотрены способы и порядок создания финансовых резервов для ликвидации последствий аварий, иных чрезвычайный ситуаций на производстве, а также источники финансирования мероприятий по ликвидации таких последствий в случае банкротства предприятия.

I. Когда создаются финансовые резервы

Действующее законодательство предусматривает следующие случаи обязательного формирования финансовых резервов в целях экстренного привлечения необходимых средств в случае возникновения чрезвычайных ситуаций.

1. При эксплуатации опасных производственных объектов.

В соответствии со ст. 10 Федерального закона от 21.07.1997 № 116-ФЗ «О промышленной безопасности опасных производственных объектов» организации, эксплуатирующие опасные производственные объекты (далее – ОПО), обязаны иметь резервы финансовых средств для локализации и ликвидации последствий аварий на производстве. При этом необходимо учесть, что резервы должны быть сформированы до ввода в эксплуатацию опасного производственного объекта.

Перечень ОПО представлен в ст. 2 указанного закона, согласно которой такими объектами являются предприятия или их цехи, участки, площадки, а также иные производственные объекты (1. Приложение 1 Федерального закона от 21.07.1997 № 116-ФЗ «О промышленной безопасности опасных производственных объектов».).

Отсутствие документарного подтверждения наличия резервов финансовых средств и материальных ресурсов для локализации и ликвидации последствий аварий является нарушением требований промышленной безопасности и, как следствие, основанием для привлечения эксплуатирующей организации к административной ответственности в порядке статьи 9.1 КоАП РФ.

2. При получении лицензии на эксплуатацию взрывопожароопасных и химически опасных производственных объектов I, II и III классов опасности, а также в процессе осуществления лицензируемого вида деятельности.

Документы, подтверждающие наличие финансовых ресурсов для локализации и ликвидации последствий аварий, необходимы организации как на этапе получения лицензии на эксплуатацию взрывопожароопасных и химически опасных производственных объектов I, II и III классов опасности, так и в процессе осуществления лицензируемого вида деятельности (2. Подп. «к» п. 4 и п. 5 «с» Положения о лицензировании эксплуатации взрывоопасных и химически опасных производственных объектов I, II и III классов опасности, утвержденное постановлением Правительства Российской Федерации от 10.06.2013 № 492 (далее по тексту – Положение о лицензировании)).

Отсутствие указанных документов на этапе получения лицензии является основанием для отказа соискателю в выдаче соответствующей лицензии. Вместе с тем выявление факта отсутствия финансовых резервов в процессе эксплуатации взрывопожароопасных и химически опасных производственных объектов квалифицируется законодателем как грубое нарушение лицензионных требований (3. При возникновении последствий, перечисленных в ч. 11 ст. 19 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности»)

Читайте также: Поступление и списание с расчетного счета в 1С Бухгалтерии 8.3

и влечет последствия в виде приостановления и аннулирования лицензии.

Порядок приостановления и аннулирования лицензии предусмотрен в ст. 20 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» в соответствии с которой действие лицензии приостанавливается лицензирующим органом в случае привлечения лицензиата к административной ответственности за неисполнение в установленный срок предписания об устранении грубого нарушения лицензионных требований, выданного лицензирующим органом в порядке, установленном законодательством Российской Федерации, а также в случае назначения лицензиату административного наказания в виде административного приостановления деятельности за грубое нарушение лицензионных требований в порядке, установленном законодательством Российской Федерации.

Лицензия аннулируется решением суда на основании рассмотрения заявления лицензирующего органа в случае неустранения лицензиатом грубых нарушений лицензионных требований в пределах срока административного наказания или срока, предусмотренного предписанием, выданным лицензирующим органом (4. Части 11, 12 ст. 20 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности»).

Однако нужно учитывать, что аннулирование лицензии является крайней мерой в сфере лицензирования отдельных видов деятельности, применяемой судом только после того, как лицензиат уже был привлечен к административной ответственности, уже понес наказание, но все же не устранил допущенные им нарушения.

3. С целью ликвидации чрезвычайных ситуаций.

Обязанность создавать резервы финансовых и материальных ресурсов для ликвидации чрезвычайных ситуаций предусмотрена также ст. 14 Федерального закона от 21.12.1994 № 68-ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера» (далее – Федеральный закон № 68-ФЗ).

При этом согласно Письму Ростехнадзора от 01.11.2005 № 04-10/896 «О ликвидации последствий аварий и чрезвычайных ситуаций» указанный резерв должны создавать не все организации, а только те, которые эксплуатируют опасные производственные объекты.

Мероприятия по предупреждению и ликвидации чрезвычайных ситуаций осуществляются за счет средств соответствующих бюджетов и собственников (пользователей) имущества в порядке, установленном Правительством РФ (5. Пункт 34 Постановления Правительства Российской Федерации от 30.12.2003 № 794 «О единой государственной системе предупреждения и ликвидации чрезвычайных ситуаций»).

В случае отсутствия или недостаточности у организации финансовых средств на ликвидацию последствий чрезвычайных ситуаций оставшаяся часть мероприятий осуществляется за счет средств резервного фонда Правительства Российской Федерации в порядке, устанавливаемом Правительством Российской Федерации (6. Статья 7 Федерального закона № 68-ФЗ)

.

По общему правилу, государство не несет ответственности по долгам (обязательствам) юридических лиц и граждан. Однако отсутствие денежных средств у организаций требует государственного финансирования мероприятий по ликвидации чрезвычайных ситуаций, поскольку от этого зависит защита окружающей среды, жизни и здоровья граждан. Таким образом, в противоречие общему правилу государство фактически несет субсидиарную ответственность в случае недостаточности средств у причинителя вреда.

4. При эксплуатации гидротехнических сооружений.

Согласно абзацу 8 статьи 9 Федерального закона от 21.07.1997 № 117-ФЗ «О безопасности гидротехнических сооружений» собственники гидротехнических сооружений и эксплуатирующие их организации обязаны создавать финансовые и материальные резервы для ликвидации аварии на гидротехническом сооружении.

Необходимо обратить особое внимание на обязанность по созданию финансовых ресурсов для ликвидации последствий на производстве, закрепленную в законе как за собственниками гидротехнического сооружения, так и за эксплуатирующими организациями.

Соответственно, несоблюдение обязанности по созданию финансовых ресурсов может повлечь административную ответственность в порядке ст. 9.2 КоАП РФ как собственников гидротехнических сооружений, так и эксплуатирующих организаций (7. Подобные выводы содержатся в Постановлении Семнадцатого арбитражного апелляционного суда от 25.05.2015 № 17АП-4570/2015-АКу по делу № А60-122/2015)

Читайте также: Форма НМА-1. Карточка учёта нематериальных активов

.

Усиленные меры законодателя по обеспечению безопасности гидротехнических сооружений продиктованы их длительным износом, а также тем, что большинство из них не подвергались ремонту с момента создания предприятия. Несоблюдение эксплуатирующими организациями, а также собственниками гидротехнических сооружений условий безопасности, в том числе непроведение текущего и капитального ремонта, порождает повышенные риски возникновения аварийных ситуаций на производстве.

II. Способы формирования финансовых резервов

Действующее законодательство не определяет порядок и способы формирования резерва финансовых средств для локализации и ликвидации последствий аварий. Ответы на указанные вопросы содержатся в отдельных разъяснениях органов государственной власти.

Так, согласно разъяснениям Правового управления Ростехнадзора (8. Официальный сайт Ростехнадзора

www.gosnadzor.ru, 2015)

касательно способов формирования резервов финансовых средств для локализации и ликвидации последствий аварий, целевой финансовый резерв организации может формироваться следующими способами:

1) выделением на отдельном расчетном счету организации собственных денежных средств;

2) заключением договора страхования расходов на ликвидацию чрезвычайных ситуаций (9. Письмо МЧС России от 15.01.2015 № 7-2-59 «О резервах финансовых средств и материальных ресурсов для ликвидации чрезвычайных ситуаций»)

;

3) заключением договора банковской гарантии;

4) иными способами, не запрещенными законодательством Российской Федерации.

Нужно отметить, что суды придерживаются разъяснений Ростехнадзора при разрешении споров между производственными предприятиями (10. Речь идет о предприятиях, эксплуатирующих ОПО)

и надзорными органами

(11. например, постановление Тринадцатого арбитражного апелляционного суда от 10.02.2015 № 13АП-29714/2014).

Рассмотрим перечисленные способы подробнее.

1. Выделение денежных средств на отдельном расчетном счету организации

Данный способ формирования финансовых резервов для ликвидации последствий чрезвычайных ситуаций на производстве встречается в практике чаще остальных. Документами, подтверждающими наличие сформированных финансовых резервов, являются: приказ руководителя эксплуатационной организации о создании резерва финансовых средств и материальных ресурсов для локализации и ликвидации последствий аварий, а также справка из банка о наличии соответствующей суммы на расчетном счету эксплуатирующей организации.

Так, в рамках Постановления Четырнадцатого арбитражного апелляционного суда от 27.08.2012 по делу № А66-6039/2012 суд признал неправомерным заключение надзорного органа об отсутствии у общества резервов финансовых средств для локализации и ликвидации последствий аварий после того как в материалы дела был представлен приказ руководителя общества о создании такого резерва.

При этом нужно помнить, что документы, подтверждающие создание резервов финансовых средств и материальных ресурсов для локализации и ликвидации последствий аварий, считаются надлежащими доказательствами, если подтверждают наличие сформированного резерва, а не только намерение создать такие резервы (12. Постановление Двадцатого арбитражного апелляционного суда от 20.11.2013 по делу № А62-2161/2013)

. Отсутствие приказа о создании резерва финансовых средств и материальных ресурсов для локализации и ликвидации последствий аварий является нарушением подп. «с» п. 5 Положения о лицензировании, ч. 1 ст. 9 Федерального закона от 21.07.1997 № 116-ФЗ «О промышленной безопасности опасных производственных объектов».

2. Заключение договора страхования расходов на ликвидацию чрезвычайных ситуаций

Разъяснения касательного данного способа формирования финансовых резервов содержатся в Письме МЧС России от 15.01.2015 № 7-2-59 «О резервах финансовых средств и материальных ресурсов для ликвидации чрезвычайных ситуаций».

В письме указано, что формирование таких резервов может осуществляться через механизм страхования. При этом государственный орган считает данный способ формирования финансовых резервов наиболее эффективным для тех предприятий, которые испытывают нехватку финансовых средств.

Федеральный закон № 68-ФЗ не обязывает предприятия заключать договор страхования расходов на ликвидацию чрезвычайных ситуаций, поскольку у организации есть право выбора иного способа формирования финансовых резервов для ликвидации последствий аварий на производстве. Данный вид страхования не стоит путать со страхованием гражданской ответственности владельца ОПО за причинение вреда в результате аварии на опасном объекте, которое обязательно для организаций, эксплуатирующих ОПО, в силу статьи 9 Федерального закона от 21.07.1997 № 116-ФЗ «О промышленной безопасности опасных производственных объектов».

Типовая форма страхового полиса страхования расходов по локализации и ликвидации последствий чрезвычайных ситуаций содержится в Приложении к Письму МЧС России от 15.01.2015 № 7-2-59 «О резервах финансовых средств и материальных ресурсов для ликвидации чрезвычайных ситуаций».

В отличие от остальных способов, где организации самостоятельно вычисляют размер финансовых резервов для ликвидации последствий чрезвычайных ситуаций, при страховании расходов на ликвидацию размер финансового резерва определяется страховой компанией на основании методики по расчету страховых сумм при страховании расходов предприятий на ликвидацию и локализацию чрезвычайных ситуаций (13. Письмо МЧС России от 15.01.2015 № 7-2-59 «О резервах финансовых средств и материальных ресурсов для ликвидации чрезвычайных ситуаций»)

.

3. Заключение договора банковской гарантии

Читайте также: Амортизация ОС после истечения срока полезного использования: когда возможна

Данный способ формирования финансовых резервов для ликвидации последствий аварий на производстве практически не регламентирован на законодательном уровне и не используется на практике.

Единственное упоминание о нем содержится в Приложении к Письму МЧС России от 15.01.2015 № 7-2-59 «О резервах финансовых средств и материальных ресурсов для ликвидации чрезвычайных ситуаций». Согласно указанному приложению в качестве документов, подтверждающих сформированные финансовые резервы, могут быть указаны:

- приказ по организации о создании финансовых резервов;

- справка-подтверждение банка о размещении финансового резерва, безотзывная банковская гарантия

, страховой полис.

В заключении настоящего раздела отметим, что формирующие резервы финансовые средства должны находиться на счетах эксплуатирующей организации и могут быть использованы по назначению только в результате произошедшей аварии. Проверка наличия денежных средств на счетах компании для локализации и ликвидации аварий на производстве осуществляется регулирующими органами (Ростехнадзором) при проведении плановых проверок. Выявление факта отсутствия соответствующего резерва на расчетных счетах компании является основанием для привлечения эксплуатирующей организации к административной ответственности в порядке ч. 1 ст. 9.1 КоАП РФ.

III. Расчет суммы финансовых резервов

Действующее законодательство не определяет порядок расчета суммы финансовых резервов для ликвидации последствий чрезвычайных ситуаций на производстве, которым могут руководствоваться организации, эксплуатирующие ОПО. Вопрос формирования резерва финансовых средств разъясняется государственными органами.

В частности, Ростехнадзор рекомендует при расчете финансовых резервов руководствоваться Методическими рекомендациями по оценке ущерба от аварий на опасных производственных объектах (РД 03-496-02), утвержденными Постановлением Госгортехнадзора от 29.10.2002 № 63 (14. Официальный сайт Ростехнадзора

www.gosnadzor.ru, 2013)

. Согласно указанным Методическим рекомендациям необходимая сумма финансового резерва рассчитывается исходя из оценки так называемого полного ущерба, который может сложиться на конкретном объекте и в конкретное время в результате чрезвычайной ситуации.

Полный ущерб формируется из суммы всех предполагаемых затрат на ликвидацию последствий стихийного бедствия или аварий, включая затраты на локализацию, ликвидацию и расследование аварий.

В свою очередь, затраты на локализацию и ликвидацию последствий аварий включают:

1. расходы, связанные с локализацией и ликвидацией последствий аварий, в том числе:

- непредусмотренные выплаты заработной платы (премии) персоналу при локализации и ликвидации аварии;

- стоимость электрической энергии, израсходованной при локализации и ликвидации аварий;

- стоимость материалов, израсходованных при локализации и ликвидации аварий;

- стоимость услуг специализированных организаций по ликвидации и локализации аварий.

2. расходы на расследование аварий, включая:

- оплату труда членов комиссии по расследованию аварии;

- затраты на научно-исследовательские работы и мероприятия, связанные с рассмотрением технических причин аварии;

- стоимость услуг экспертов, привлекаемых для расследования технических причин аварии и оценку последствий аварии.

Суммы перечисленных расходов носят предположительный характер и должны соответствовать стоимости реальных затрат в случае их возникновения.

В случае расчета предварительного ущерба

расходы на ликвидацию, локализацию и расследование аварии можно оценивать исходя из средней стоимости услуг специализированных и экспертных организаций или принимать в размере 10% от стоимости прямого имущественного ущерба

(15. Пункт 5.2.2.3 Постановления Госгортехнадзора РФ от 29.10.2002 № 63 «Об утверждении Методических рекомендаций по оценке ущерба от аварий на опасных производственных объектах»).

Таким образом, размер финансовых резервов для ликвидации последствий чрезвычайных ситуаций на производстве определяется индивидуально для каждой организации с таким расчетом, что сумма сформированного резерва полностью компенсирует расходы от аварий и их последствий.

Что касается учета финансовых резервов в целях налогообложения прибыли, то гл. 25 НК РФ носит закрытый характер и не предусматривает создание в налоговом учете резерва финансовых средств (резерва предстоящих расходов) для целей локализации и ликвидации последствий аварий (для ликвидации чрезвычайных ситуаций).

Затраты на создание резервов материальных ресурсов, понесенные в соответствии с положениями Федеральных законов № 116-ФЗ и № 68-ФЗ, организация вправе учитывать в составе прочих расходов на основании пп. 7 п. 1 ст. 264 НК РФ (16. Консультация эксперта, 2021, С.В. Разгулин).

Указанная позиция подтверждается Письмом Минфина России от 21.04.2006 № 03-03-04/1/376.

При этом информация о сформированных финансовых резервах отражается в бухгалтерской отчетности организации.

IV. Финансирование в случае банкротства эксплуатирующей организации

Как нами указывалось ранее, ликвидация чрезвычайных ситуаций осуществляется силами и средствами организаций, на территориях которых сложилась чрезвычайная ситуация. Однако на практике может возникнуть ситуация, когда необходимость ликвидации последствий аварий возникает на стадии банкротства предприятия. В этом случае мероприятия по ликвидации последствий аварий на производстве будут осуществляться за счет так называемых текущих платежей.

Под текущими платежами понимаются денежные обязательства и обязательные платежи, возникшие после принятия заявления о признании должника банкротом, а также денежные обязательства и обязательные платежи, срок исполнения которых наступил после введения соответствующей процедуры банкротства (17. Пункт 1 ст. 5 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»)

. Развернутое толкование относимости платежей к текущим в зависимости от характера материального обязательства дано в Постановлении Пленума ВАС РФ от 23.07.2009 № 63 «О текущих платежах по денежным обязательствам в деле о банкротстве.

При этом квалифицирующим признаком при разрешении вопроса об отнесении платежей к текущим является момент возникновения денежного обязательства. Текущими являются только денежные обязательства и обязательные платежи, возникшие после возбуждения дела о банкротстве. Денежные обязательства и обязательные платежи, возникшие до возбуждения дела о банкротстве, независимо от срока их исполнения не являются текущими ни в одной процедуре банкротства.

Соответственно, расходы на ликвидацию последствий аварий на производстве, возникшие до возбуждения банкротного дела, не относятся к текущим платежам и должны быть рассмотрены в рамках дела о банкротстве (18. Постановление ФАС Московского округа от 15.09.2010 № КГ-А40/10275-10 по делу № А40-150529/09-150-1021)

, расходы, возникшие после возбуждения дела о банкротстве, относятся к текущим платежам

(19. Постановление Третьего арбитражного апелляционного суда от 20.09.2016 по делу № А33-10246/2016)

, в связи с чем не подлежат включению в реестр требований кредиторов и удовлетворяются вне очереди, за счет конкурсной массы.

В качестве примера, иллюстрирующего описанное выше, рассмотрим два судебных дела о взыскании убытков, связанных с ликвидацией последствий чрезвычайной ситуации.

В рамках Постановления Третьего арбитражного апелляционного суда от 20.09.2016 по делу № А33-10246/2016 апелляционная инстанция поддержала решение суда первой инстанции о взыскании с ответчика убытков в пользу Администрации города Красноярска, поскольку расходы за спорный период возникли после возбуждения дела о банкротстве ответчика. Вместе с тем в рамках Постановления ФАС Московского округа от 15.09.2010 № КГ-А40/10275-10 арбитражный суд кассационной инстанции пришел к выводу о правомерности позиций судов первой и апелляционной инстанций об оставлении искового заявления без рассмотрения на основании п. 4 ст. 148 АПК РФ и ст. 63, 126 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», поскольку требования истца не являются текущими платежами и должны быть рассмотрены в деле о банкротстве.

Таким образом, затраты организации на ликвидацию последствий аварий на производстве в процессе процедуры банкротства признаются текущими платежами и возмещаются за счет конкурсной массы вне очереди.

В практике есть случаи, когда собрание кредиторов принимает решение о продлении процедуры банкротства (наблюдение, финансовое оздоровление), чтобы организация могла производить текущие платежи на ликвидацию последствий аварий. Так, в рамках Постановления Пятнадцатого арбитражного апелляционного суда от 19.12.2007 № 15АП-516/2007 по делу № А53-6581/2007-С3-39 собранием кредиторов принято решение о продлении стадии наблюдения процедуры банкротства, чтобы организация могла производить текущие платежи и вести работы по ликвидации последствий аварии. Кроме того, за стадией наблюдения следует стадия финансового оздоровления, которая позволяет не только выплачивать текущие платежи, но и аккумулировать денежные средства для расчета с кредиторами, которые учтены или будут учтены в реестре кредиторов.

После завершения процедуры банкротства бремя ответственности за локализацию и ликвидацию последствий аварий на производстве возлагается на нового собственника ОПО. В случае отсутствия покупателя на имущественный комплекс или ОПО, требующие проведения мероприятий по ликвидации последствий аварий, нереализованное имущество переходит в собственность органов местного самоуправления или в соответствующий федеральный орган исполнительной власти

Отказ органов местного самоуправления или органов исполнительной власти от принятия нереализованного имущества законом не предусмотрен. В случае уклонения органа местного самоуправления либо органа исполнительной власти от принятия имущества, конкурсный управляющий обязан обратиться в арбитражный суд, в производстве которого находится дело о банкротстве, с заявлением о понуждении соответствующего органа местного самоуправления или федерального органа исполнительной власти к принятию указанного имущества.

Резюмируя сказанное, финансирование мероприятий по ликвидации последствий аварий на производстве осуществляется за счет сформированных финансовых резервов организации, эксплуатирующей ОПО или гидротехнические сооружения. В случае недостаточности финансовых резервов финансирование мероприятий осуществляется из средств резервного фонда. Таким образом, в конечном итоге основное бремя по ликвидации последствий чрезвычайных ситуаций приходится на государственный бюджет.

При этом, нужно отдельно отметить, что предотвращение

и

ликвидация

последствий чрезвычайных ситуаций — это разные вещи. Так, предотвращение аварий на производстве осуществляется только за счет организаций — собственников ОПО, ликвидация последствий аварий на производстве осуществляется в первую очередь за счет средств собственника ОПО и только в случае нехватки средств, привлекаются денежные средства из резервного фонда. Нельзя, к примеру, осуществить ремонт оборудования на ОПО за счет государственного бюджета, основываясь лишь на том, что отсутствие ремонта может впоследствии привести к чрезвычайной ситуации. Фактически федеральные органы власти берут на себя только бремя по

ликвидации

последствий чрезвычайных ситуаций на производстве и только в

субсидиарном

порядке.

Библиографический список

1. Приложение 1 Федерального закона от 21.07.1997 № 116-ФЗ «О промышленной безопасности опасных производственных объектов».

2. Подп. «к» п. 4 и п. 5 «с» Положения о лицензировании эксплуатации взрывоопасных и химически опасных производственных объектов I, II и III классов опасности, утвержденное постановлением Правительства Российской Федерации от 10.06.2013 № 492 (далее по тексту – Положение о лицензировании).

3. При возникновении последствий, перечисленных в ч. 11 ст. 19 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности».

4. Части 11, 12 ст. 20 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности».

5. Пункт 34 Постановления Правительства Российской Федерации от 30.12.2003 № 794 «О единой государственной системе предупреждения и ликвидации чрезвычайных ситуаций».

Читайте также: Журнал учета движения путевых листов: заполняем правильно

6. Статья 7 Федерального закона № 68-ФЗ.

7. Подобные выводы содержатся в Постановлении Семнадцатого арбитражного апелляционного суда от 25.05.2015 № 17АП-4570/2015-АКу по делу № А60-122/2015.

8. Официальный сайт Ростехнадзора www.gosnadzor.ru, 2015.

9. Письмо МЧС России от 15.01.2015 № 7-2-59 «О резервах финансовых средств и материальных ресурсов для ликвидации чрезвычайных ситуаций».

10. Речь идет о предприятиях, эксплуатирующих ОПО.

11. См., например, постановление Тринадцатого арбитражного апелляционного суда от 10.02.2015 № 13АП-29714/2014.

12. Постановление Двадцатого арбитражного апелляционного суда от 20.11.2013 по делу № А62-2161/2013.

13. Письмо МЧС России от 15.01.2015 № 7-2-59 «О резервах финансовых средств и материальных ресурсов для ликвидации чрезвычайных ситуаций».

14. Официальный сайт Ростехнадзора www.gosnadzor.ru, 2013.

15. Пункт 5.2.2.3 Постановления Госгортехнадзора РФ от 29.10.2002 № 63 «Об утверждении Методических рекомендаций по оценке ущерба от аварий на опасных производственных объектах».

16. Консультация эксперта, 2021, С.В. Разгулин.

17. Пункт 1 ст. 5 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

18. Постановление ФАС Московского округа от 15.09.2010 № КГ-А40/10275-10 по делу № А40-150529/09-150-1021.

19. Постановление Третьего арбитражного апелляционного суда от 20.09.2016 по делу № А33-10246/2016.

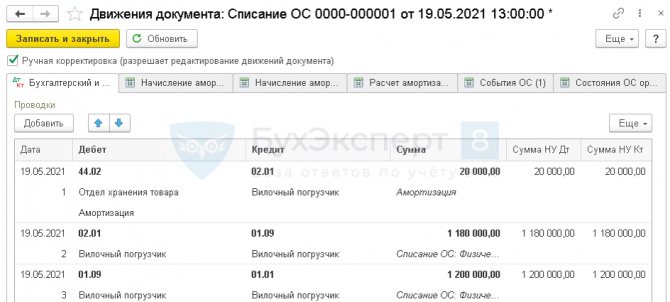

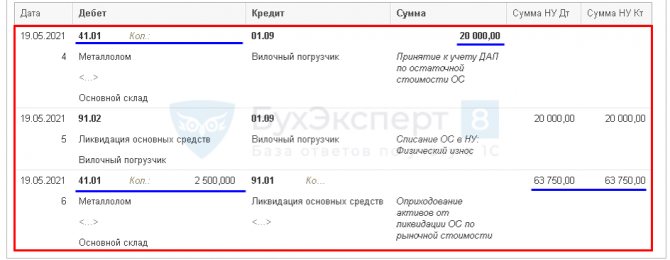

Ликвидация объекта основных средств: проводки

Объект, подлежащий ликвидации, списывается с бухучета в соответствии с ПБУ 6/01. Все доходы и затраты, понесенные при этом, фиксируются в том периоде, к которому относятся, и зачисляются на счет 91.

Для упорядочения учета выбывания ОС к сч.01 открывают специальный субсчет (01/выбытие ОС, или 01/2) в дебет этого счета переносят стоимость имущества, в кредит – сумму амортизации по нему. Проводки:

Операции Д/т К/т Списана первоначальная стоимость (ПС) объекта ликвидации 01/Выбытие ОС 01 Списан начисленный износ 02 01/Выбытие ОС Списана остаточная стоимость (Ост) 91/2 01/Выбытие ОС Учтены расходы по ликвидации основных средств 91/2 20, 26,60,76 Оприходованы материалы от ликвидации основных средств 10 91/1

Пример ликвидации основных средств (проводки)

Решением комиссии в компании 25.02.2019 списывается физически и морально устаревшее оборудование первоначальной стоимостью (ПС) 400 тыс. руб. Начисленный износ на момент списания – 380 тыс. руб. Демонтаж объекта произведен силами подрядной организации на УСН, услуги которой составили 12 тыс. руб.

После ликвидации оприходован лом черных металлов на сумму 28 тыс. руб., цветных – на 20 тыс. руб.

Проводки:

Операции Д/т К/т Сумма, руб. Списана ПС ликвидируемого оборудования 01/2 01 400 000 Отражен начисленный износ 02 01/2 380 000 Списана Ост 91/2 01/2 20 000 Учтена сумма затрат по ликвидации 91/2 60 12 000 Услуги подрядчика оплачены 60 51 12 000 Оприходован металлолом от выбытия объекта (28000 + 20000) 10/6 91/1 48 000 Отражена прибыль от ликвидации (28000 + 20000 – 20000 — 12000) 91/1 99 16 000

Процесс ликвидации

Ликвидация основных средств – это списание с баланса предприятий определенных объектов с параллельным процессом их реального демонтажа в связи с физическим или моральным устареванием.

Ранее, чтобы провести ликвидацию основного средства, администрации юридического лица необходимо было создавать специальную комиссию, которая уполномочивалась принять соответствующее радикальное решение.

Теперь, согласно ФЗ №402 от 06.12.2011 г. «О бухучете», это требование имеет рекомендационный характер и окончательную точку в вопросе о списании основных средств ставит руководитель организации самостоятельно.

Но большинство юрлиц, как и раньше, продолжают создавать комиссии. Этот способ имеет определенные преимущества, так как помогает избежать злоупотреблений руководства фирмы и повысить контроль над ее внутренними процессами.

Чтобы создать комиссию, нужно издать соответствующий приказ, где будут указаны все ее будущие члены: среди них обязательно должно быть одно материально ответственное лицо, а также главный бухгалтер. Затем всеми членами комиссии в обязательном порядке проводится визуальный осмотр основного средства, которое подлежит ликвидации.

По завершении этого процесса принимается решение о целесообразности ремонта и дальнейшей эксплуатации или же о демонтаже и списании с баланса. В случае последнего варианта необходимо будет обязательно указать в акте списания причины, которые побудили членов комиссии принять такое решение. Среди них, как правило, встречаются: моральный износ, невозможность эксплуатации, авария, плохое техническое состояние и т.п.

Также в акте комиссия указывает общую стоимость всех деталей, которые останутся после демонтажа и еще смогут принести пользу на производстве или же, в случае их ненужности, могут быть проданы.

На основании акта составляется окончательный приказ о ликвидации основного средства.

Текст акта на списание составляется в произвольной форме, но за основу могут браться старые шаблоны – №ОС-4 или №ОС-4а. Документ подписывается всеми членами комиссии, после чего на инвентаризационной карточке основного средства ставится отметка о его ликвидации.

Частичная ликвидация

Кроме полного списания, возможна еще частичная ликвидация основных средств. Она происходит в случае, когда объект состоит из нескольких конструктивно соединенных элементов и его списание можно проводить не целиком, а только в той части, которая морально устарела или не подлежит восстановлению.

При принятии решения о частичной ликвидации комиссия создается, как и при полном списании. Только в этой ситуации ей нужно решить следующие задачи:

- провести визуальный осмотр объекта и определить возможность его восстановления или нецелесообразности данного процесса;

- определить возможность использования частей, деталей, элементов выбывающей части комплексного объекта.

Бухгалтерские проводки при частичной ликвидации

На начальном этапе частичного списания основного объекта, когда только начинаются работы по демонтажу, используются проводки:

Дт 01 (03) субсчет «Осн. средства в стадии част. ликвидации»

Кт 01 (03) субсчет «Осн. средства в эксплуатации»

По завершении работ делается обратная проводка.

Правила подготовки акта

В процессе ликвидации основных средств в обязательном порядке нужно задокументировать данный процесс и составить акт о ликвидации основных средств. Акт ликвидации основных средств готовится по результатам инвентаризации.

В настоящее время унифицированные формы бухгалтерского учета перестали быть обязательными для использования. Поэтому бухгалтеры при подготовке акта могут разработать форму акта самостоятельно. На это указывает и информация Минфина №ПЗ-10/2012. Если компания разрабатывает бланк самостоятельно, то его необходимо закрепить в учетной политике для бухгалтерского учета.

Но достаточно часто бухгалтеры используют унифицированную форму акта о списании основных средств №ОС-4. Она была утверждена Госкомстатом в Постановлении от 2003 года №7. Унифицированный бланк позволяет не допустить ошибок и учесть все обязательные сведения, которые должны содержаться в этом документе.

В графе «Первоначальная стоимость на дату принятия к бухучету или восстановительная стоимость» по объектам ОС, которые проходили переоценку, указывается восстановительная стоимость по последней переоценке. Если объекты не проходили переоценку, то прописывается первоначальная оценка на момент принятия ОС к учету.

В графе с суммой амортизации указывается сумма амортизации с момента первоначальной эксплуатации.

Затраты по списанию ОС и стоимости материальных ценностей, которые поступили в результате разборки, указываются в разделе 3 «Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания». В данном разделе указывает стоимость запчастей и материалов, которые остались после разбора и могут принести пользу на производстве.

Акт по форме №ОС-4 готовится в 2 экземплярах. Его должны подписать члены комиссии и руководитель организации. Первый экземпляр акта подлежит передаче в бухгалтерию и будет являться документальным основанием для списания объекта с учета, а второй остается у ответственного лица. Такое лицо, которое несет ответственность за обеспечение сохранности основных средств, назначается приказом руководителя предприятия.

Второй экземпляр может понадобиться и на тот случай, если на склад передаются материалы, оставшиеся от ликвидации. Сведения о произведенных затратах на ликвидацию и стоимости материалов прописываются в 3 разделе акта по форме №ОС-4.

Стоит учитывать, что форма используемого акта может варьироваться в зависимости от типа основного средства или специфики ситуации:

- Для списания транспортных средств можно воспользоваться актом о списании автотранспортных средств по форме №ОС-4а.

- При списании группы основных средств – акт по форме №ОС-4б «Акт о списании групп объектов основных средств».

Образец акта ликвидации основных средств можно скачать здесь.

Срок полезного использования

В отношении же срока полезного использования будут действовать те же самые правила, что и при реконструкции основного средства. То есть срок полезного использования можно либо увеличить (в пределах срока, установленного для той амортизационной группы, куда основное средство входило до его частичной ликвидации), либо оставить прежним. Указание на то, что во всех остальных случаях срок полезного использования амортизируемого имущества не изменяется в течение всего периода эксплуатации имущества, можно найти в Письме Минфина России от 27.08.2008 N 03-03-06/1/479.

Что же касается уменьшения срока полезного использования, то, на наш взгляд, необходимо также исходить из положений приведенных для случаев реконструкции основных средств. То есть прямо подобная возможность НК РФ не предусмотрена, но и не запрещена. Поэтому прежде чем уменьшить срок полезного использования, нужно подумать о том, готовы ли вы спорить с налоговым органом и какие аргументы для этого у вас есть.

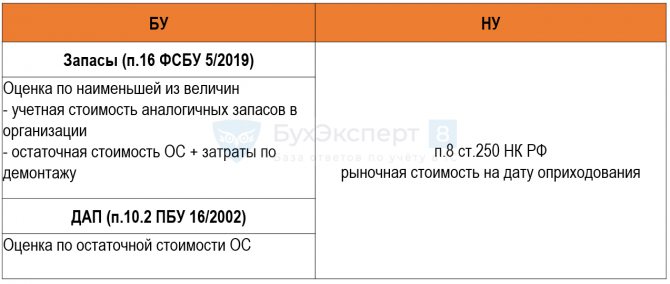

Влияние ликвидации ОС на налоги

Каждая из трансакций с основными средствами подлежит фиксации в балансе хоз.субъекта. Списание также входит в эту категорию, но учитывать такие проводки требуется максимально верно, поскольку это сказывается на расчете налоговой базы по тем или иным платежам в казну.

Так, НДС:

- Не начисляется на основные средства, списанные полностью.

- Восстанавливается, если на счетах организации имеется частичный остаток.

- При привлечении к демонтажу ликвидируемого объекта сторонних контор принимается к вычету на общих основаниях.

- Насчитывается обязательно, когда реализуются остатки по расчетным документам.

Годные остатки по бух.учету отражаются в составе внереализованных доходов, даже если их будущая эксплуатация не планируется. Доходы будут считаться с момента изготовления и удостоверения акта на списание подписями всех членов комиссии. Налоговая база меняется на размер стоимость соответствующих (ПБУ 6/01).

Дабы избежать проблем с налогами, важно правильно все рассчитать при ликвидации

Бухгалтерские проводки при ликвидации

Для ликвидирования средств в бухгалтерии правильно, необходимо правильно оформить все проводки, указав точные суммы и выяснив точные размер налога. В качестве примера возьмем фирму, которая работает на общей системе налогообложения, и имеет на балансе станок с полностью начисленной на него амортизацией.

Руководство принимает решение ликвидировать станок, который изначально стоил 120 000 рублей, а с подрядчиками заключили договор на демонтажные работы суммой 11 800 рублей, в числе которой и НДС размером 1800 рублей. К тому же, после разборки устройства, были найдены исправные детали, которые можно использовать далее, на сумму 36 000 рублей.

ДебетКредитИтогНюансы проводки01 с/ч “Убытие основных средств”01 с/ч “Поставленные на учет основные средства”120 000 рублейПроведение списания стартовой стоимости техники0201 с/ч “Убытие основных средств”120 000 рублейПроведения списания начисленной амортизации19761800 рублейСумма НДС, начисленная на услуги подрядчика68191800 рублейСумма НДС, которая была принята к вычету91 с/ч “Другие расходы”7610 000 рублейРасходы на демонтаж765111 800 рублейПеревод средств за демонтаж на счет подрядчика109136 000 рублейПостановка в приход материалов, которые остались после демонтажа устройства

Налоговый учет

Остаточную стоимость ликвидируемого объекта налоговым законодательством разрешено относить на внереализационные расходы (подп. 8 п. 1 ст. 265 НК РФ). Основанием и документальным подтверждением расхода в виде остаточной стоимости ликвидированного основного средства, срок полезного использования которого не истек, будет являться упомянутый выше Акт о списании объекта основных средств (форма № ОС-4). Ведь именно этот документ свидетельствует о проведенной ликвидации объекта. Такую позицию подтверждает и Минфин (письмо от 16.11.10 № 03-03-06/1/726).

Но это касается только того имущества, по которым амортизация начисляется линейным методом. В отношении объектов, амортизируемых нелинейным способом, вывод из эксплуатации осуществляется по правилам, прописанным в пункте 13 статьи 259.2 НК РФ. Согласно правилам остаточная стоимость основного средства не будет уменьшать суммарный баланс амортизационной группы, то есть объект ликвидируется, выводится из состава амортизируемого имущества, а амортизация продолжает начисляться. Минфин в письме от 20.12.10 № 03-03-06/2/217 также разъясняет, что сумма недоначисленной амортизации будет продолжать списываться в рамках суммарного баланса соответствующей амортизационной группы (подгруппы).

Возможна ситуация, когда ликвидация начата (и основное средство выведено из эксплуатации) в одном налоговом периоде, а закончена в другом. Недоамортизированная стоимость в этом случае учитываются в составе внереализационных расходов на дату завершения ликвидации (письмо Минфина от 21.10.08 № 03-03-06/1/592).

Несмотря на то, что в НК РФ содержится норма о возможности отнесения на расходы остаточной стоимости ликвидируемого имущества, налоговики могут усомниться в необходимости проведения ликвидации. Так, по мнению Минфина (письмо от 08.04.05 № 03-03-01-04/2/61), расходы на ликвидацию основных средств, в том числе в виде сумм недоначисленной амортизации, являются обоснованными, если данные основные средства непригодны к дальнейшему использованию, а их восстановление невозможно или неэффективно. Конечно, если речь идет о физическом износе, о поломке в результате аварии, неумеренном использовании и т.п., то проблем возникнуть не должно, ведь имущество пострадало, а значит, непригодно к дальнейшей эксплуатации.

Если же причиной ликвидации основного средства явился, предположим, моральный износ основного средства, то тут могут быть проблемы. Не исключено, что налоговики при проверке потребуют доказательства того, что дальнейшее использование объекта было неэффективно и нецелесообразно, а продажа его на сторону — невозможна.

Со своей стороны отметим, что положения НК РФ не содержат подобных условий, а в иных законодательных актах упоминается о возможности списания объекта вследствие морального износа, правда, для целей бухгалтерского учета (п. 29 ПБУ 6/01). Кроме того, Минфин в письме от 09.07.09 № 03-03-06/1/454 отмечает, что моральный износ может являться причиной ликвидации основного средства.