Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

- Пояснительная записка в налоговую: когда ее нужно представить

- Снижение налоговой нагрузки

- Что нужно знать о требовании

- Как поступить, когда требование налоговой несправедливо

- Возможен ли штраф при игнорировании требования

- Как продлить срок представления документов

- Пояснительная записка в налоговую по НДС

- Как происходит вызов

- Итоги

- Расхождения в отчетности

Пояснительная записка в налоговую: когда ее нужно представить

Ситуации, когда при камеральных проверках налоговики вправе истребовать пояснения, приведены в п. 3 ст. 88 НК РФ. К ним относятся:

- Выявление в декларации ошибок или противоречий, а также нестыковка между показателями декларации и сведениями, имеющимися у налоговиков. В этом случае инспекторы потребуют пояснить несоответствия или исправить отчетность.

- Подача уточненной декларации или расчета, в которых сумма налога к уплате меньше, чем в представленных изначально. Здесь налоговики вправе требовать пояснения к измененным показателям.

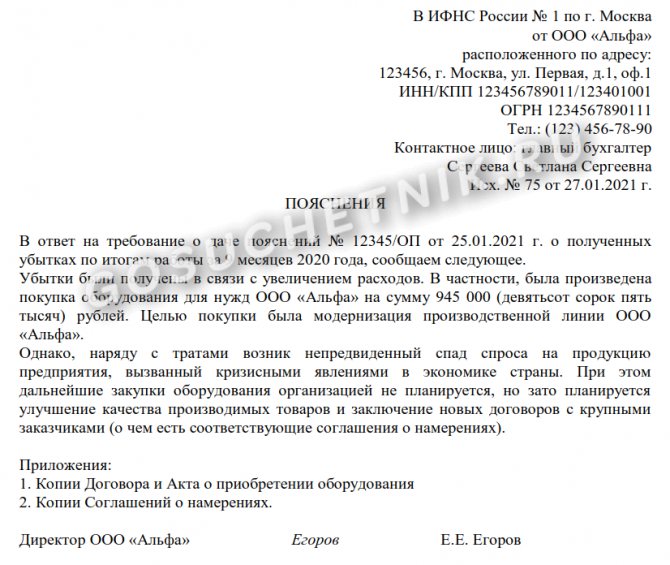

- Представление декларации по налогу на прибыль с убытком. В этом случае контролеры попросят обосновать убыток.

Срок на представление указанных пояснений — 5 рабочих дней с момента получения требования (п. 3 ст. 88, п. 6 ст. 6.1 НК РФ).

В связи с коронавирусом сроки представления документов и пояснений по требованию ИФНС продлены. Подробности об этой и других антикизисных мерах вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Подробнее о процедуре камеральной проверки читайте здесь.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснений, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В ответном письме опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая затянется на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причины: сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли обычно происходит из-за расторжения договора с покупателями. Следует приложить к письменным разъяснениям копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснование: расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки довольно много. Необходимо детально разбираться в каждом конкретном случае.

Что нужно знать о требовании

Во-первых, в некоторых случаях инспекцию следует уведомить о получении требования о представлении пояснений (см. письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

О том, когда и как это сделать, каковы последствия нарушения этой обязанности, читайте здесь.

Во-вторых, следует иметь в виду, что на требовании может отсутствовать печать налогового органа (см. письмо ФНС РФ от 15.07.2015 № ЕД-3-2/[email protected]).

Подробнее об этом – в материале «Требование без печати инспекции — это норма».

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Возможен ли штраф при игнорировании требования

Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена. Ст. 126 НК РФ на данную ситуацию не распространяется, так как речь не идет об истребовании документов (ст. 93 НК РФ), а ст. 129.1 неприменима, поскольку это не встречная проверка (ст. 93.1 НК РФ).

К административной ответственности по ст. 19.4 КоАП РФ в данном случае привлечь также не могут. Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что обращает внимание и сама ФНС РФ (см. п. 2.3 письма ФНС России 17.07.2013 № АС-4-2/12837).

Читайте также: Все о бланках строгой отчетности

Таким образом, штрафовать за неподачу пояснений налоговики не вправе. Но все же, несмотря на отсутствие законных оснований для штрафа, пояснения целесообразнее представлять, т. к. это в интересах самого налогоплательщика. Ведь отказ от них может повлечь другое мало приятное последствие, о котором рассказали эксперты КонсультантПлюс:

Чтобы узнать об этом подробнее, получите пробный доступ к К+ и переходите в Путеводитель по налоговым проверкам.

О процедуре истребования пояснений в ходе выездной проверки читайте в статье «Как налоговые органы истребуют пояснения от налогоплательщика».

Как продлить срок представления документов

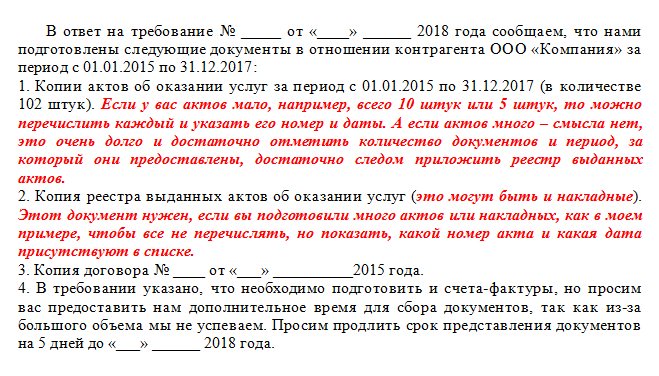

Самое главное в этом случае – дать ответ в установленный срок. Если у вас не хватает времени (как в нашем примере) для подготовки всего пакета документов, то вы можете собрать частично из списка документы, сделать с них копии и написать сопроводительное письмо.

Само сопроводительное письмо будет являться ответом на требование. Допустим, компания смогла найти и подготовить только акты и договоры, а счета-фактуры нет. Как мы напишем сопроводительное письмо?

Как мы видим из письма (это пример), мы частично подготовили уже документы и сдаем их, а на вторую часть просим продлить срок представления документов. Мы вправе объединить наши действия в одном сопроводительном письме (оно служит ответом на требование).

На практике я часто сталкивалась с тем, что приходя в кабинет инспектора, можно увидеть огромные коробки в узких проходах между их столами. Как рассказывают работники инспекции, это могут быть документы, которые компания принесла в ответ на требование.

То есть, вы понимаете, что палку – принести несколько коробок бумаги, которую перебрать просто нереально… Достаточно все оформлять реестром. Например, у вас тысячи накладных и счетов-фактур только за один год, а надо за три года.

Советую в сопроводительном письме написать и уточнить, что вы представляете не конкретно поштучно сами накладные в адрес покупателя, а реестр выписанных счетов-фактур и накладных. Для того, чтобы инспектор мог увидеть воочию сам документ, приложите копии пары документов из каждого года.

Главное – отразить информацию в сопроводительном письме по каждому документу. И можно спросить – за какой месяц или какую дату лучше всего предоставить дополнительно документ, потому что из-за большого объема документации, не представляется возможным физическая доставка документов.

И уже, когда вы принесете документы к инспектору, спросите у него лично – как ему лучше, может он проверить определенную сделку и все. Инспекторы тоже люди и не автоматы, они «пугаются», когда видят, что им несут «контейнеры» бумаг.

В ответе на требование советую внизу слева указать исполнителя и его телефон, чтобы инспектор мог оперативно связаться с тем бухгалтером, который работал по этому требованию.

Если вам так будет удобно, конечно. Я так всегда делала, что было очень удобно.

Итог – запомните, ответить на требование или собрать документы (информацию) надо в тот срок, который указан в самом требовании. И если вы не успеваете собрать документы, не переживайте, это не конец света, вы просто успейте в установленный срок написать ответ на требование – в котором просите продлить срок представления документов (информации) по причине большого объема документации.

Не упустите никакой документ. Например, в требовании указано 6 видов документов, три из которых вы подготовили, на два из которых вы просите дать вам время, а про один забыли – проверьте, упомянули ли вы все виды документов в своем ответе на требование или нет. Это важно, чтобы потом вы не забыли про этот вид документа.

Читайте также: Составляем письмо о смене банковских реквизитов организации

Сопроводительное письмо (ответ на требование) распечатать надо в трех экземплярах (если вы несете документы вручную). Почему три? Возможно, что у вас достаточно будет двух, но в моей практике, в кабинетах налоговой «оседает» два документа, а третий с отметкой о принятии идет мне.

Не забывайте брать свой экземпляр с отметкой о принятии. На отметке будет стоять дата приема документов (ответа на требование) и ФИО инспектора, его подпись. В том случае, если в будущем у вас попросят повторно предоставить документы, вы всегда сможете поднять ваш «сопровод», сделать с него копию и написать – что такой-то документ был уже ранее подан такого-то числа.

Пояснительная записка в налоговую по НДС

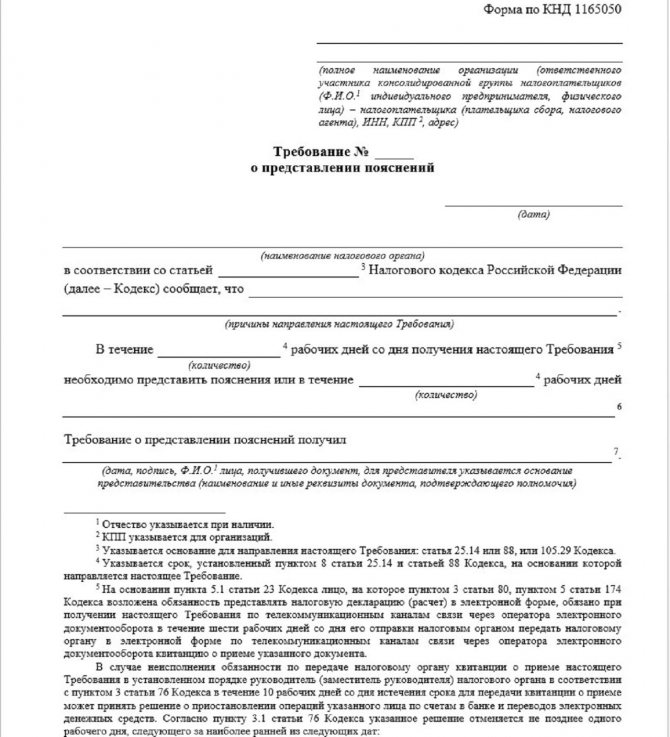

Если при проверке НДС-декларации инспекция выявит ошибки, нестыковки, противоречия, она запросит пояснения. При этом требование вы получите по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/[email protected] (приложение 1 к этому документу).

Отвечать на него с 01.01.2017 (п. 3 ст. 2 закона от 01.05.2016 № 130-ФЗ) нужно электронно по ТКС, поскольку к этому всех налогоплательщиков, подающих электронную отчетность по этому налогу, обязывает текст п. 3 ст. 88 НК РФ. Пояснения, поданные иным способом, расцениваются как непредставленные. Те же налогоплательщики, у которых еще осталась возможность подачи декларации по НДС на бумаге, могут и пояснения представить на бумажном носителе, составив их в произвольной форме.

Подробную инструкцию по составлению и сдаче пояснений к декларации по НДС, а также образец таких пояснений вы найдете в К+, получив бесплатный доступ к системе.

О том, как оформить пояснение в связи с непредставлением формы 6-НДФЛ, читайте в статье «Заполняем пояснение в налоговую по 6-НДФЛ – образец».

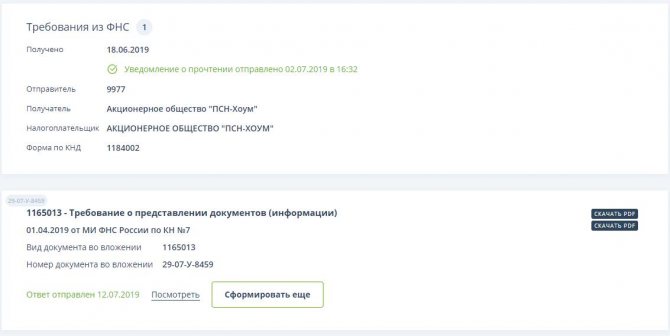

Как происходит вызов

Вызов налогоплательщика для дачи пояснений происходит на основе уведомления. Адресат получает его одним из следующих способов:

- по почте заказным письмом;

- в электронном виде по телекоммуникационным каналам связи;

- лично в руки (представителю) под расписку.

При использовании электронного варианта налогоплательщик по п. 5.1 ст. 23 НК обязан сформировать и послать налоговикам электронную квитанцию о приеме уведомления (либо, при технических сбоях, проинформировать об отказе в приеме). Это нужно сделать в течение 6 рабочих дней после того, как ФНС прислала уведомление о вызове налогоплательщика. В противном случае через 10 рабочих дней после истечения указанного срока фискальщики по п. 3 ст. 76 НК могут инициировать приостановление операций по банковским счетам.

Итоги

При появлении у налоговиков вопросов в отношении поданной в ИФНС отчетности (нестыковки в цифрах, уточненка с уменьшением налога, декларация с убытком) они запросят у налогоплательщика пояснения. Игнорировать такой запрос (он направляется в форме требования) не стоит: исчерпывающие разъяснения помогут снять вопросы и избежать возможных проверок, вызванных неувязками в отчетности. Пояснения могут быть даны как на бумаге, так и электронно. Но если речь идет о вопросах, касающихся НДС-декларации, то налогоплательщики, сдающие такую декларацию электронным способом, должны и пояснения по ней дать в электронном виде.

Источники:

- Налоговый кодекс РФ

- КоАП РФ

- Письмо ФНС России от 17.07.2013 N АС-4-2/12837

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в предоставленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить разъяснения по этому вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки являются разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в письме.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.