- Основные средства в бюджетном учете — 2020-2021: вводная информация

- Порядок перевода на баланс неисключительных прав пользования на РИД

- Учет основных средств при поступлении в бюджетные учреждения

- Амортизация ОС

- Учет выбытия ОС

- На каких счетах учитывать нематериальные активы?

- Итоги

- Отражение передачи имущества со счета 21 в 1С: БГУ 8

Основные средства в бюджетном учете — 2020-2021: вводная информация

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России от 06.12.2010 № 162н).

Остальные госучреждения, ведя бухгалтерский и налоговый учет ОС в 2020-2021 годах, кроме единого плана счетов, используют планы счетов, утвержденные приказом Минфина России от 16.12.2010 № 174н или от 23.12.2010 № 183н (в зависимости от вида организации) и другие нормативные акты.

Например, ФСБУ «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257. Что учесть учреждениям при применении данного стандарта, разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно изучите обзорный материал.

О нормативных документах, регулирующих бухучет в бюджетных структурах, читайте здесь.

В данной статье мы будем ссылаться на приказы № 157н и 162н как на основу бюджетного учета. С начала 2021 года организации госсектора должны руководствоваться новым федеральным стандартом «Основные средства», утв. приказом Минфина от 31.12.2016 №257н (далее Стандарт). Эти документы раскрывают общие принципы бухгалтерского учета ОС, а такжео логику составления проводок.

Согласно п.8 Стандарта для отнесения актива к основным средствам должны выполняться следующие критерии:

Читайте также: Поступление и ввод в эксплуатацию основных средств

- Имущество (за исключением периодических изданий, составляющие библиотечный фонд субъекта учета) относится к ОС вне завситмости от срока полезного использования.

- Субъектом учета прогнозируется получение от использования актива экономических выгод или полезного потенциала.

- Первоначальную стоимость имущества как объекта бухгалтерского учета можно надежно оценить.

Если актив не соответствует хотя бы одному из вышеприведенных критериев, он учитывается на забалансовых счетах. Информация о таких материальных ценностях раскрывается в бухгалтерской отчетности.

ОБРАТИТЕ ВНИМАНИЕ! В состав основных средств не входят объекты, отнесенные согласно п. 99 приказа № 157н к материальным запасам. Например, орудия лова, бензомоторные пилы и т. д.

Каждому инвентарному объекту как единице учета основных средств должен быть присвоен номер. И на каждый объект заводится инвентарная карточка.

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 инструкции к плану счетов (приказ № 157н), в таблице плана счетов бюджетного учета и в п. 2 инструкции к нему (приказ № 162н).

Номер разряда счета 18 19-21 22 23 24-26 Финансовое обеспечение Объект учета Группа объекта учета Вид объекта учета Вид поступлений, выбытий объекта учета Пример: счет 110118310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения» 1 101 1 8 310 1 — за счет средств бюджета 101 —основные средства 1 —недвижимое имущество 8 — прочие основные средства 310 — увеличение стоимости ОС

О создании рабочего плана счетов в бюджетной организации читайте здесь.

Отметим, что для бюджетного учета основных средств согласно приказу № 162н возможны только 2 вида финансового обеспечения: за счет бюджета (код 1) и средств во временном распоряжении (код 3).

Таким образом, казенные учреждения, госорганы и прочие организации, подпадающие под юрисдикцию приказа № 162н, не могут иметь собственные небюджетные доходы.

Порядок перевода на баланс неисключительных прав пользования на РИД

Согласно Инструкции № 157н, в редакции, действовавшей до 01.01.2021, неисключительные права пользования на результаты интеллектуальной деятельности, в том числе лицензии на неисключительные права пользования программными продуктами, учитывались на забалансовом счете 01 «Имущество, полученное в пользование» (п. 333 Инструкции № 157н). При этом расходы, связанные с приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов, учитывались на счете 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

В соответствии с приказом Минфина России от 14.09.2020 № 198н с 01.01.2021 такие объекты, учитываемые за балансом на счете 01, должны учитываться на балансе в составе соответствующего аналитического счета 111 60 «Права пользования нематериальными активами».

Письмом Минфина России от 30.11.2020 № 02-07-07/104384 доведены Методические рекомендации по применению Стандарта «Нематериальные активы».

В части 11 Методических рекомендаций содержатся положения по первому применению Стандарта НМА и переходные положения. В отличие от переходных положений внедренных ранее стандартов (приказ Минфина России от 28.02.2018 № 34н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Непроизведенные активы»», приказ Минфина России от 07.12.2018 № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы»», приказ Минфина России от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства»» и др.), согласно которым перевод на баланс объектов, соответствующих критериям актива, которые учитывались за балансом, отражался в межотчетный период в корреспонденции со счетом 401 30 «Финансовый результат прошлых отчетных периодов», «поднятие» на баланс прав пользования нематериальными активами осуществляется в 2021 году следующим образом:

Выдержка из документа: «Признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов «Нематериальные активы» (согласно СГС «Нематериальные активы») осуществляется операциями 2021 года по результатам инвентаризации, проводимой в целях выявления таких объектов бухгалтерского учета.

Расходы на приобретение неисключительных прав, ранее признаваемые на счете 040150000 «Расходы будущих периодов», срок полезного использования (СПИ) которых на 1 января 2021 г. составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Указанные расходы не формируют стоимость объекта учета — прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы»»

ч. 11 Методических рекомендаций

Читайте также: Складской учет: основы организации складского учета в магазине

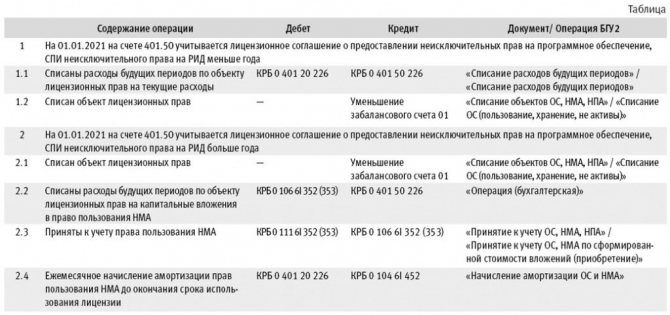

Таким образом, если на 01.01.2021 на счете 401.50 учитываются расходы, связанные с приобретением лицензионного права на РИД, и срок его полезного использования меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 года:

Дебет 0 401 20 226 Кредит 0 401 50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Приказом Минфина России от 14.09.2020 № 198н из описания забалансового счета 01 (п. 333 Инструкции № 157н) с 01.01.2021 исключено упоминание о неисключительных правах пользования на РИД. То есть с 01.01.2021 неисключительные права пользования на РИД более не учитываются на забалансовом счете 01 «Имущество, полученное в пользование». Одновременно со списанием остатка по счету 401 50 необходимо списать соответствующий объект с забалансового счета 01, независимо от того, что срок действия лицензии еще не истек. Если СПИ неисключительного права на РИД больше года, расходы будущих периодов формируют стоимость объекта учета — прав пользования НМА, в учете следует оформить операции:

Дебет 0 106 60 352 (353) Кредитт 0 401 50 226

— формирование фактической стоимости прав пользования НМА;

Дебет 0 111 60 352 (353) Кредит 0 106 60 352 (353)

— принятие к учету права пользования НМА в той же сумме.

Одновременно соответствующий объект списывается с забалансового счета 01.

Записи оформляются в 2021 году по результатам инвентаризации на основании Решения. Далее амортизацию следует начислять исходя из оставшегося СПИ.

На бессрочные лицензии амортизация не начисляется. Согласно пункту 26 Стандарта «Нематериальные активы» по объектам нематериальных активов с неопределенным сроком полезного использования амортизация не начисляется до момента их реклассификации в подгруппу объектов нематериальных активов с определенным сроком полезного использования.

Примеры бухгалтерских записей, оформляемых в учете и в редакции 2 «1С:Бухгалтерии государственного учреждения 8», в 2021 году по результатам инвентаризации неисключительных лицензий на программные продукты на основании Решения комиссии по поступлению и выбытию активов, приведены в Таблице.

Учет основных средств при поступлении в бюджетные учреждения

ОС приходуются учреждениями по фактической стоимости, в которую входит (п. 15 Стандарта):

- стоимость, уплачиваемая поставщику;

- стоимость строительных работ при создании объекта;

- стоимость всех затрат, необходимых для создания ОС;

- транспортные расходы;

- суммы за сопутствующие услуги;

- таможенные пошлины;

- а также другие расходы, связанные с покупкой/созданием ОС.

ОБРАТИТЕ ВНИМАНИЕ! Если объект ОС будет использоваться в бюджетной деятельности, то сумма входящего НДС включается в первоначальную стоимость.

Читайте также: Налоговые и бухгалтерские аспекты оказания услуг партнерам из ЕАЭС

Поступление ОС отражается на синтетическом счете 0010600000 «Вложения в нефинансовые активы», который содержит 3 группировочных счета:

- 0010611000 — для недвижимого имущества;

- 0010631000 — для движимого;

- 0010641000 — для учета объектов финансовой аренды.

В учете основных средств для отражения поступления выделены отдельные аналитические счета, в 24–26 разрядах которых используется код 310 для каждого вида ОС (см. план счетов, утвержденный приказом № 162н). Этот код обозначает увеличение стоимости ОС.

Основные проводки по учету основных средств при поступлении приведены в таблице ниже. Другие транзакции можно найти в пп. 7, 31, 33, 34 инструкции к плану счетов (приказ № 162н).

Проводка Описание проводки в учете основных средств Дт 010600000 «Вложения в нефинансовые активы» (010611310, 010631310, 010641310)

Кт 020800000 «Расчеты с подотчетными лицами» (020831660, 020832660), 030200000 «Расчеты по принятым обязательствам» (030231730, 030232730)

Приобретение ОС Дт 010600000 «Вложения в нефинансовые активы» (010611310, 010631310)

Кт 030200000 «Расчеты по принятым обязательствам», 020800000 «Расчеты с подотчетными лицами», 010400000 «Амортизация», 030300000 «Расчеты по платежам в бюджеты, 010500000 «Материальные запасы»

Создание объекта ОС собственными силами Дт 010100000 «Основные средства» (010111310, 010112310, 010113310)

Кт 010611310 «Увеличение вложений в основные средства — недвижимое имущество учреждения»

Ввод в эксплуатацию построенного здания Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310)

Кт 010611310 «Увеличение вложений в основные средства — недвижимое имущество учреждения», 010631310 «Увеличение вложений в основные средства — иное движимое имущество учреждения»

Ввод в эксплуатацию купленного, изготовленного хоз. способом ОС Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310)

Кт 030404310 «Внутриведомственные расчеты по приобретению основных средств»

Объект ОС получен от другого бюджетного учреждения, имеющего того же распорядителя ресурсов бюджета Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310)

Кт 040110180 «Прочие доходы»

Объект ОС получен от другого бюджетного учреждения, имеющего иного распорядителя ресурсов бюджета того же уровня, от организаций, физических лиц. Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310)

Кт 040110100 «Доходы экономического субъекта» (040110151, 040110152, 040110153)

Прочие безвозмездные поступления ОС Дт 010140000 «Основные средства — предметы лизинга» (010141310–010148310)

Кт 010641310 «Увеличение вложений в основные средства — предметы лизинга»

Принятие к учету в 2016–2018 гг. ОС, взятых в лизинг

О том, как формируется учетная политика бюджетного учреждения, читайте в материале «Пример учетной политики в бюджетном учреждении (нюансы)».

Амортизация ОС

Госучреждения начисляют амортизацию ОС линейно в течение срока их службы. Также действует правило ежемесячных начислений в размере 1/12 годовой суммы. Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

О практическом применении линейного метода читайте в статье «Линейный метод начисления амортизации основных средств (пример, формула)».

Срок полезного использования определяется исходя из:

- ожидаемого срока получения экономических выгод;

- рекомендаций, содержащихся в документах производителя;

- гарантийного срока использования объекта;

- др. методов, описанных в п. 35 Стандарта

Амортизация отражается на синтетическом счете 010400000 «Амортизация».

Для записи проводок по амортизационным отчислениям предназначены аналитические счета, оканчивающиеся на 410, которые используются в следующей транзакции: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410).

Для учета основных средств, взятых в лизинг: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов» Кт 010440000 «Амортизация предметов лизинга» (010441410–010448410).

В пп. 19, 20 инструкции к плану счетов (приказ № 162н) рассмотрены частные случаи отражения амортизации, например по безвозмездно полученным ОС.

Учет выбытия ОС

Для учета основных средств при их выбытии также используются отдельные счета аналитического учета счета «Основные средства», заканчивающиеся на 410 и обозначающие уменьшение стоимости соответствующих ОС.

Подборку практических рекомендаций по списанию определенных видов ОС в учете бюджетников смотрите в аналитическом обзоре от экспертов КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры. А в этой публикации вы найдете образец приказа о списании ОС в бюджетном учреждении.

Основные проводки по учету основных средств при выбытии приведены в таблице ниже. Другие транзакции можно найти в п. 10 инструкции к плану счетов (приказ № 162н).

Проводка Описание проводки в учете основных средств Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010634340 «Увеличение вложений в материальные запасы — иное движимое имущество учреждения», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271)

Кт 010100000 «Основные средства» (010134410, 010135410, 010136410, 010138410)

Ввод в эксплуатацию ОС стоимостью не более 3 000 руб. Дт 030404310 «Внутриведомственные расчеты по приобретению основных средств», 040120200 «Расходы экономического субъекта» (040120241, 040120242, 040120251, 040120252, 040120253)

Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410)

Безвозмездная передача объекта или передача в доверительное управление Дт 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410)

Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410)

Дт 040110172 «Доходы от операций с активами»

Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410)

Продажа ОС

На каких счетах учитывать нематериальные активы?

Счет учета объекта нематериальных активов зависит от права, на котором он получен.

ПравоСчет учетаПримерИсключительное право0 102 ХN 000 «Научные исследования (научно-исследовательские разработки)» 0 102 XR 000 «Опытно-конструкторские и технологические разработки» 0 102 XI 000 «Программное обеспечение и базы данных» 0 102 XD 000 «Иные объекты интеллектуальной собственности»Исключительное право на ПО — счет 0 102 ХI 000; Исключительное право на селекционное достижение — счет 0 102 ХN 000; Исключительное право на товарный знак — счет 0 102 ХD 000; Исключительное право на изобретение — счет 0 102 ХN 000Неисключительное право0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)» 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками» 0 111 6I 000 «Права пользования программным обеспечением и базами данных» 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности»Неисключительное право на антивирус — счет 0 111 6I 000; Неисключительное право на полезную модель — счет 0 111 6N 000; Неисключительное право на электронный архив — счет 0 111 6I 000; Неисключительное право на литературное произведение — счет 0 111 6D 000.

Объекты нематериальных активов группируются согласно п. 37 Инструкции № 157н. То есть объекты, полученные на исключительном праве, учитываются на соответствующем счете 102 00, где Х может принимать значение 2 «Особо ценное движимое имущество учреждения», 3 «Иное движимое имущество учреждения» или 9 «Имущество в концессии».

Еще по теме: Бюджетная отчетность по национальным проектам — формы 0503128-НП и 0503117-НП

Например, на счете 102 91 «Программное обеспечение и базы данных в концессии» подлежит отражению информация об являющихся объектами концессионных соглашений программах для электронных вычислительных машин, базах данных, информационных системах и (или) сайтах в сети Интернет или других информационно-телекоммуникационных сетях, в состав которых входят такие программы для ЭВМ и (или) базы данных, либо о совокупности указанных объектов, а также об операциях, их изменяющих.

Группировка по видам имущества, обозначаемым буквами N, R, I или D, соответствует подразделам классификации, установленным ОКОФ *(3) (п. 67 Инструкции № 157н, письмо Минфина России от 17.09.2020 № 02-07-10/81813). А именно, ОКОФ предусматривает следующие группы объектов интеллектуальной собственности (код ОКОФ 700):

- научные исследования и разработки (код ОКОФ 710);

- программное обеспечение и базы данных (код ОКОФ 730);

- другие объекты интеллектуальной собственности (код ОКОФ 790).

Например, мультимедиа-приложения поименованы в группе «Программное обеспечение и базы данных» — код ОКОФ 732.00.10.08. Следовательно, исключительное право на данный объект, относящийся к иному движимому имуществу, учитывается на счете 102 3I. А если учреждение обладает неисключительным правом на мультимедиа-приложения, то оно будет отражаться на счете 111 6I.

Итоги

Бюджетный учет основных средств имеет сложную структуру счетов и их кодирования. Однако инструкции, перечисленные в статье, содержат подробные разъяснения и перечни возможных проводок, которые могут помочь бухгалтеру. Ведение бюджетного учета основных средств строго регламентировано. Все движения ОС должны быть оформлены первичными документами и отражены в учете бухгалтерскими проводками.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Отражение передачи имущества со счета 21 в 1С: БГУ 8

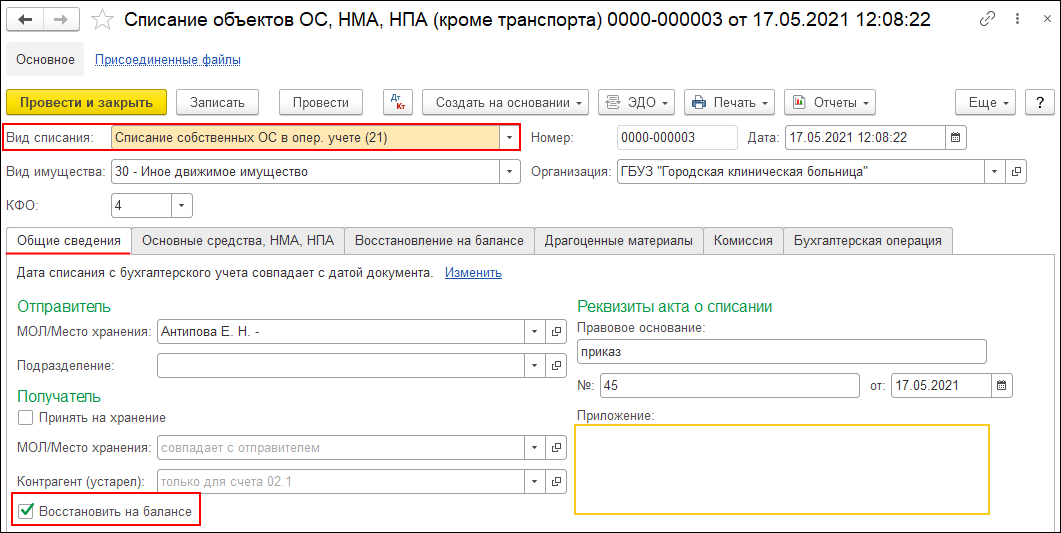

Для восстановления на балансе основных средств, учитываемых на забалансовом счете 21, применяется документ Списание объектов ОС, НМА, НПА с видом списания Списание собственных ОС в опер. учете (21) и включенным флагом: Восстановить на балансе. При установке флага Восстановить на балансе появляется закладка Восстановление на балансе.

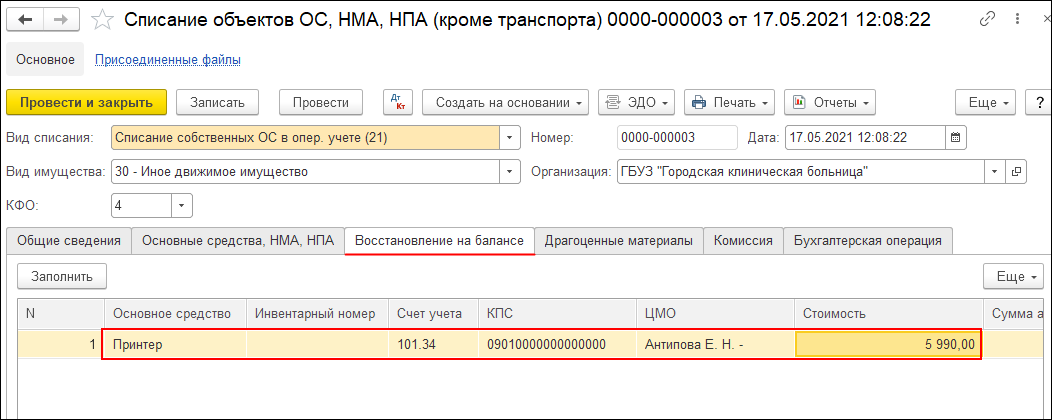

На закладке Основные средства, НМА, НПА подбираются основные средства, которые списываются с забалансового счета 21. На закладке Восстановление на балансе указываются данные основных средств, которые списываются с забалансового счета 21.

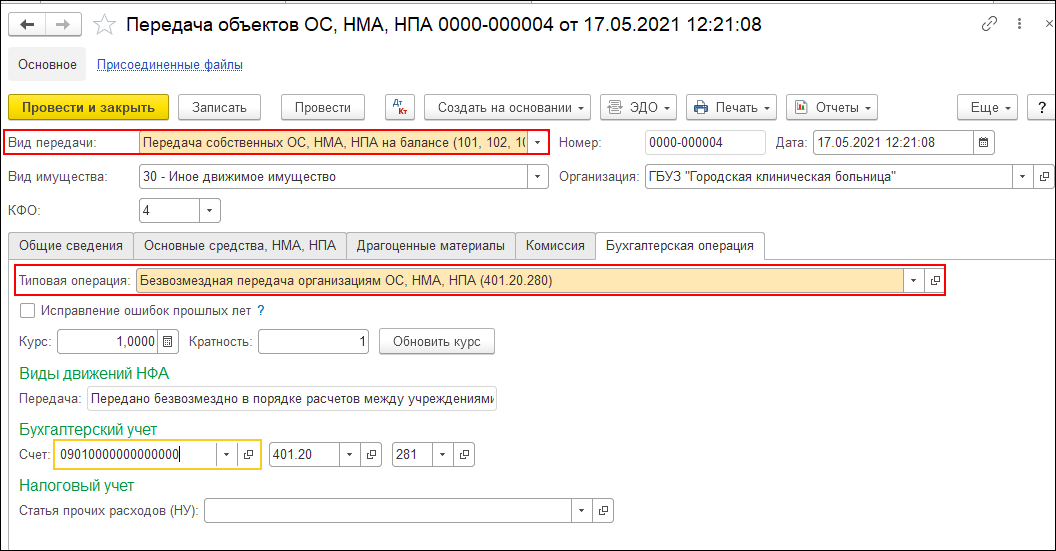

На закладке Бухгалтерская операция выбирается типовая операция Списание ОС с восстановлением на балансе и в дополнительных реквизитах указывается полный рабочий счет 401.10.172. Безвозмездная передача основного средства оформляется документом Передача объектов ОС, НМА, НПА с видом передачи — Передача собственных ОС, НМА, НПА на балансе (101, 102, 103) и типовой операцией Безвозмездная передача организациям ОС, НМА, НПА (401.20.280).

Еще по теме: Перенос с забалансовых счетов 03 и 07: отражать или нет?

Опубликовано 19.05.2021