- Как определить код финансового обеспечения в составе кода счета бюджетного учета?

- Производственные нефинансовые активы

- Как определяются синтетические счета НФА в структуре кодов счетов бюджетного учета?

- На каких счетах учитывать нематериальные активы?

- Как определить код операции с объектом бюджетного учета?

- Как определить стоимость непроизведенных активов

- Итоги

- Операции с активами

- Особенности учета в бухгалтерской отчетности

- В частности:

- Имущество, полученное в оперативное управление

- Учет вложений в нефинансовые активы

- Учет имущества казны

- Ближайшие бесплатные вебинары

Как определить код финансового обеспечения в составе кода счета бюджетного учета?

Код, о котором идет речь (фиксируется он в разряде 18), может соответствовать цифрам:

- 1 — если в коде прописывается операция за счет средств бюджета;

- 2 — если в коде фиксируется операция за счет доходов учреждения;

- 3 — если транзакция осуществляется за счет средств во временном пользовании;

- 4 — если отражается субсидия на госзаказ;

- 5 — если отражается субсидия на прочие цели;

- 6 — если отражается бюджетная инвестиция;

- 7 — если операция осуществляется за счет средств по ОМС;

- 8 или 9 — если операция осуществляется за счет средств НКО на лицевых счетах.

Рассматриваемый элемент кода счета бюджетного зависит, таким образом, от содержания операции (финансирования).

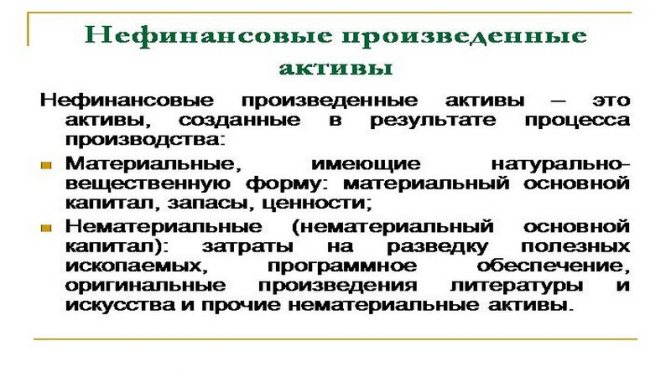

Производственные нефинансовые активы

Производственные активы — это основные фонды (ОФ), которые используются многократно или постоянно в течение длительного времени (не меньше года) для производства товаров, услуг. Но есть исключения. К основным фондам не относят товары, однократные в использовании: уголь, растения, животные и так далее.

К основным фондам (материальным) относят (или нефинансовые активы включают в себя): здания (нежилые), сооружения, оборудование и машины. Также сюда можно отнести: транспортные средства, различного рода инвентарь (хозяйственный и производственный), многолетние насаждения, рабочий скот (кроме молодняка и предназначенный для убоя), материальные основные фонды, которых нет в других группах (библиотеки, животные в зоопарках).

Читайте также: Бухгалтерский учет готовой продукции и проводки

Есть еще понятие нематериальных основных фондов. Что это такое? Они являются нематериальными производственными активами. Представлены они информацией, которая находится на закрытом материальном носителе. Что это значит? Стоимость нематериальных производственных носителей определена ценой этой информации, а не самого носителя. К нематериальным фондам (основным) относят: компьютерное программное обеспечение, геологоразведочные работы, произведения развлекательного характера, литературы и искусства. Сюда же входят наукоемкие технологии (промышленные) и прочие.

Нематериальные активы (в бухгалтерском учете) отражаются без разделения на производственные и непроизводственные группы. Это негативно сказывается на статистике. При оценке роли ОФ в производстве важно их разделение на активные и пассивные.

В бухгалтерском учете используется похожее понятие «основные средства», что относится к нефинансовым активам. Данное понятие можно рассматривать с другой стороны. Активы можно отнести к основным средствам, если выполняются следующие условия:

1. Организация не собирается перепродавать эти активы.

2. Учреждение ожидает получение прибыли в будущем.

3. Эксплуатация организацией активов свыше 12 месяцев и более.

4. Использование в производстве, при выполнении работ, услуг или в управленческих нуждах.

В состав «основных средств» должны быть включены те же объекты, что и в «основные фонды», плюс капитальные инвестиции на улучшение состояния земель, объекты аренды, участки, единицы природного пользования.

В бухгалтерском учете нет понятия «нематериальные основные средства». Каким образом это выглядит? Остаточная стоимость основных средств включена в бухгалтерский баланс.

Следующий этап. Основные средства отражены в бухгалтерском учете по первичной стоимости.

К производственным нефинансовым активам относят запасы материальных ОС и ценностей. Они состоят из товаров, созданных на текущем этапе и в ранних периодах. При этом они хранятся для продажи, применения в производстве или для других целей. Что же это такое? Это сырье, готовые изделия, материалы, производство на стадии завершения, товары на перепродажу.

Нефинансовые активы — это также ценности. Они представляют собой дорогостоящие товары, которые не предназначены для целей производства и потребления. Эти ценности сохраняют свою стоимость с течением времени. К ним относят: камни и драгоценные металлы (не используются на предприятии в качестве ресурсной базы для производства); произведения искусства и антиквариат; ценности, которые не отнесли к другим категориям (ювелирные изделия высокой стоимости, коллекции).

Как определяются синтетические счета НФА в структуре кодов счетов бюджетного учета?

Список синтетических счетов по нефинансовым активам в бюджетном учете – это сведения, которые содержатся в разделе «Нефинансовые активы» приложения 2 к приказу № 157н.

Данные счета в разрядах с 19-го по 23-й представлены следующими основными элементами:

- код объекта учета (разряды 19, 20, 21 — например, основные средства с кодом 101);

- код группы (разряд 22 — например, недвижимость с кодом 1, движимое имущество с кодом 3);

- код вида имущества (разряд 23 — например, жилым помещениям соответствует код 1, нежилым помещениям — 2, движимым машинам и оборудованию — 4).

Например, транзакции по основным средствам, являющимся недвижимостью и относящимся к жилым помещениям, фиксируются с использованием синтетического счета 10111. Если ОС представлены машинами и оборудованием, то операции по ним отражаются в журнале с использованием синтетического счета 10134.

Читайте также: Сезон отпусков. Особенности ухода в отпуск отдельных категорий работников

Подробнее об учете основных средств читайте в статье «Бюджетный учет основных средств в 2021 — 2021 годах (нюансы)».

На каких счетах учитывать нематериальные активы?

Счет учета объекта нематериальных активов зависит от права, на котором он получен.

ПравоСчет учетаПримерИсключительное право0 102 ХN 000 «Научные исследования (научно-исследовательские разработки)» 0 102 XR 000 «Опытно-конструкторские и технологические разработки» 0 102 XI 000 «Программное обеспечение и базы данных» 0 102 XD 000 «Иные объекты интеллектуальной собственности»Исключительное право на ПО — счет 0 102 ХI 000; Исключительное право на селекционное достижение — счет 0 102 ХN 000; Исключительное право на товарный знак — счет 0 102 ХD 000; Исключительное право на изобретение — счет 0 102 ХN 000Неисключительное право0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)» 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками» 0 111 6I 000 «Права пользования программным обеспечением и базами данных» 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности»Неисключительное право на антивирус — счет 0 111 6I 000; Неисключительное право на полезную модель — счет 0 111 6N 000; Неисключительное право на электронный архив — счет 0 111 6I 000; Неисключительное право на литературное произведение — счет 0 111 6D 000.

Объекты нематериальных активов группируются согласно п. 37 Инструкции № 157н. То есть объекты, полученные на исключительном праве, учитываются на соответствующем счете 102 00, где Х может принимать значение 2 «Особо ценное движимое имущество учреждения», 3 «Иное движимое имущество учреждения» или 9 «Имущество в концессии».

Еще по теме: Форма 0503769: ведем учет дебиторской и кредиторской задолженности

Например, на счете 102 91 «Программное обеспечение и базы данных в концессии» подлежит отражению информация об являющихся объектами концессионных соглашений программах для электронных вычислительных машин, базах данных, информационных системах и (или) сайтах в сети Интернет или других информационно-телекоммуникационных сетях, в состав которых входят такие программы для ЭВМ и (или) базы данных, либо о совокупности указанных объектов, а также об операциях, их изменяющих.

Группировка по видам имущества, обозначаемым буквами N, R, I или D, соответствует подразделам классификации, установленным ОКОФ *(3) (п. 67 Инструкции № 157н, письмо Минфина России от 17.09.2020 № 02-07-10/81813). А именно, ОКОФ предусматривает следующие группы объектов интеллектуальной собственности (код ОКОФ 700):

- научные исследования и разработки (код ОКОФ 710);

- программное обеспечение и базы данных (код ОКОФ 730);

- другие объекты интеллектуальной собственности (код ОКОФ 790).

Например, мультимедиа-приложения поименованы в группе «Программное обеспечение и базы данных» — код ОКОФ 732.00.10.08. Следовательно, исключительное право на данный объект, относящийся к иному движимому имуществу, учитывается на счете 102 3I. А если учреждение обладает неисключительным правом на мультимедиа-приложения, то оно будет отражаться на счете 111 6I.

Как определить код операции с объектом бюджетного учета?

Еще один элемент кода счета бюджетного учета — код операции с объектом соответствующего учета в госуправлении, или КОСГУ. Он трехзначный.

При транзакциях с НФА его 2-й и 3-й разряды (то есть 25-й и 26-й разряды счета по единому плану) могут соответствовать цифрам:

- 10 — если учитывается объект основных средств;

- 20 — если учитываются нематериальные активы;

- 30 — если учитываются непроизведенные активы;

- 40 — если учитываются материальные запасы.

Разряд 24 счета по единому плану при транзакциях с нефинансовыми активами может соответствовать цифрам 3 или 4, если, соответственно, фиксируется прибытие или выбытие активов.

Как определить стоимость непроизведенных активов

Налоговая база в отношении непроизводственных активов, на основании статьи 391 НК РФ – это кадастровая стоимость на 1 января отчетного года. Базу нужно определять в отношении каждого участка. То есть для расчета налогов можно использовать информацию, приведенную в бухучете. Никаких дополнительных корректировок при этом не вносится. На основании Конституции и ряда законов природные ресурсы находятся в общегосударственном владении. Отчуждать их в пользу других лиц нельзя. По этой причине невозможна их оценка по рыночной стоимости.

Порядок определения начальной стоимости объектов непроизведенных активов такой же, как и аналогичный порядок в отношении ОС и предметов нематериальных активов. Траты на покупку активов нужно фиксировать на счете, относящемся к капитальным вложениям. После того как начальная стоимость сформирована, образовавшиеся суммы нужно списать в аналитические счета. Перечень трат, которые входят в начальную стоимость при покупке или улучшении активов, изложен в пункте 72 Инструкции №157н.

Итоги

Учет нефинансовых активов в бюджетных учреждениях осуществляется посредством внесения сведений о хозяйственных операциях с соответствующими активами в специальный журнал. Ключевой элемент данных сведений — коды счетов бюджетного учета. Они при учете нефинансовых активов в казенных учреждениях уникальны для каждого из типов НФА и определяются исходя из норм, которые установлены приказами Минфина России от 01.12.2010 № 157н и от 06.12.2010 № 162н.

Источники: приказ Минфина России от 01.12.2010 № 157н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Читайте также: Как отражать топливные карты в бухгалтерском учете

Операции с активами

Объекты нефинансовых активов обязательно отображаются в бухгалтерских документах. В них должны фиксироваться все виды экономико-производственных операций. На счетах отображается получение, создание и выбытие активов.

Что такое нефинансовые активы

Операция получения актуальна в случае, если актив не является результатом производственной деятельности субъекта хозяйствования, а приобретается, добывается или оформляется в аренду. Операция создания объекта проводится в бухгалтерском балансе в случае, если актив изготавливается силами предприятия в ракурсе материальной или нематериальной формы производства.

Выбытие оформляется в случае отчуждения объекта в результате его продажи, дарения или передаче по наследству. Проводка актуальна и при краже объекта, его порчи и полном уничтожении, в результате чего предприятие не сможет в настоящем или будущем периодах получить прибыль.

Особенности учета в бухгалтерской отчетности

Отражение наличествующих у компании НФА с применением формы бухгалтерской отчетности № 1 – Баланса осуществляется в определенных строках актива.

В частности:

- 1110 – внесение сведений, связанных с нематериальными активами;

- 1112 – внесение сведений с учетом результатов исследования;

- 1130 – 1140 – внесение сведений связанных с (не) материальными поисковыми средствами;

- 1150 – внесение сведения, связанных с объектами основных средств;

- 1210 – внесение сведений, связанных с запасами компании.

Что касается принципов учета НФА, то их выбор будет зависеть от того момента, какой компании нужно отразить хозяйственные операции, — коммерческой или бюджетной. При формировании типовых проводок учитывают 1-й раздел плана бюджетных счетов, а также применяют план счетов, утвержденный приказом за номером 94н.

Сведения относительно нефинансовых (не) производственных активов состоят из таковых по нематериальным активам, ОС, МПЗ, амортизации в разрезе объектов.

Принятие к учету осуществляется исходя из величины первоначальной стоимости, формируемой из фактических расходов на создание, приобретение (с учетом сумм НДС).

Порядок установления такой стоимости у различных объектов отражен в приказе от 1.12.10 г. под номером 157н. Достоверность и полноту отражения сведений на счетах учета призвана обеспечить аналитика в разрезе объектов или групп. Каждому виду актива должна отвечать отдельная инвентарная карточка. Для всех движений НФА применяют оправдательные первичные документы.

Вести бухгалтерский учёт при коммерческой деятельности необходимо; это может делать как сам индивидуальный предприниматель или директор небольшого предприятия, не желающий нанимать лишние кадры, так и специально обученные люди. И если работа с первичной документацией, вычисление налога на прибыль или составление квартальных отчётов особой сложности не представляют, то понять, какие категории активов компании относятся к нефинансовым, а какие — к финансовым, с первого раза получается не у всех. Как следствие, падает производительность труда, а в уже подготовленных документах приходится исправлять ошибки.

На самом деле разобраться в структуре нефинансовых активов не так сложно — и уж точно легче, чем научиться применять формулы для вычисления финансового левериджа. Перечень ресурсов ИП или компании, относящихся к этой категории, приведён во втором разделе нашего материала.

Имущество, полученное в оперативное управление

В соответствии с пунктами 5.2, 5.3 и 5.22 Постановления Правительства РФ от 05.06.2008 № 432 «О Федеральном агентстве по управлению федеральным имуществом» Федеральное агентство по управлению федеральным имуществом в порядке и пределах, определенных федеральными законами, актами Президента РФ и Правительства РФ, осуществляет полномочия собственника в отношении:

- имущества федеральных государственных учреждений РФ;

- федерального имущества, необходимого для обеспечения исполнения функций федеральных органов государственной власти в установленной сфере деятельности;

- иного имущества, в том числе составляющего государственную казну РФ.

Кроме того, названный орган осуществляет полномочия собственника по передаче федерального имущества юридическим и физическим лицам, приватизации (отчуждению) федерального имущества.

Исключением из общего правила являются случаи, когда указанные полномочия в соответствии с законодательством осуществляют иные федеральные органы исполнительной власти.

Федеральное агентство по управлению федеральным имуществом закрепляет находящееся в федеральной собственности имущество в оперативном управлении федеральных государственных учреждений, производит в установленном порядке изъятие излишнего, неиспользуемого или используемого не по назначению имущества, закрепленного в оперативном управлении указанных учреждений.

Таким образом, собственность, переданная Госкомимуществом учреждению в оперативное управление, имуществом казны не является.

Учет вложений в нефинансовые активы

Что это такое? Для учета инвестиций в нефинансовые активы используют счет 010600000 (вложения). Этот способ не единственный.

Также применяются группировочные счета: 010610000 — «вклад в недвижимую собственность учреждения», 010630000 — «инвестиции в иную собственность организации», 010640000 — «вклад в объекты лизинга». Существует и множество других счетов. Например, 0106 11000 — «инвестиции в основные средства, недвижимую собственность организации», 010613000 — «инвестиции в непроизводственные активы, недвижимую собственность организации» и другие.

Со всеми счетами можно ознакомиться в специализированной литературе.

Учет имущества казны

Разберемся с понятиями

Итак, имущественная казна есть движимое и недвижимое имущество, находящееся в государственной (муниципальной) собственности и не закрепленное за учреждениями, за исключением средств бюджета и потребляемых вещей. В соответствии со статьей 214 Гражданского кодекса РФ государственной собственностью в РФ является имущество, принадлежащее на праве собственности Российской Федерации (федеральная собственность), и имущество, принадлежащее на праве собственности субъектам Российской Федерации (собственность субъекта Российской Федерации). Имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью (ст. 215 Гражданского кодекса РФ). Государственную казну РФ, казну субъектов РФ, казну муниципальных образований составляет в соответствии со статьями 214 и 215 Гражданского кодекса РФ государственное (муниципальное) имущество, не закрепленное за государственными (муниципальными) учреждениями на праве оперативного управления или хозяйственного ведения в соответствии со статьями 294, 296 Гражданского кодекса РФ. Следовательно, имущество (движимое или недвижимое), являясь государственной (муниципальной) собственностью, может закрепляться за государственными (муниципальными) учреждениями на праве оперативного управления или хозяйственного ведения, а также входить в состав имущества казны.

Общие правила учета

Учет имущества федеральной казны предусмотрен постановлением Правительства РФ от 16 июля 2007 г. № 447, на основании которого учет активов и ведение реестра федерального имущества осуществляют: 1) Федеральное агентство по управлению госимуществом в отношении имущества (включая земельные участки), составляющего государственную казну Российской Федерации, расположенного за рубежом; 2) территориальные органы Федерального агентства по управлению государственным имуществом в отношении имущества (включая земельные участки, в том числе предоставленные в пользование юридическим и физическим лицам на основании соответствующих договоров), составляющего государственную казну РФ, расположенного на территории Российской Федерации по месту его нахождения. В соответствии с пунктом 5 Положения, утвержденного постановлением Правительства РФ № 447, учет федерального имущества сопровождается присвоением ему реестрового номера. Порядок ведения реестра определен приказом Минэкономразвития РФ от 11 сентября 2007 г. № 307 «Об утверждении Правил ведения реестра федерального имущества». Аналогичные нормативные документы принимаются на региональном и местном уровнях, где решаются порядок, способ и цели использования имущества в составе казны (например, Закон г. Москвы от 26 декабря 2007 г. № 53 «Об имущественной казне г. Москвы»).

Особенности бюджетного учета

Порядок отражения имущества казны в бюджетном учете в нормативных документах представлен не четко. В частности, самые общие принципы учета имущества казны содержатся в Инструкции № 157н. Если сравнивать ее нормы с теми, что ранее содержала Инструкция № 148н, то в новых правилах учета усилен акцент на необходимость самостоятельно регламентировать порядок учета имущества казны на уровне публично-правовых образований. Так, в пункте 94 Инструкции № 157н не раз упоминается термин «правовой акт по бюджетному учету казны», под которым следует понимать нормативный правовой акт финоргана публично-правового образования, в собственности которого находится имущество, составляющее казну. Следовательно, такой правовой акт должен быть принят каждым публично-правовым образованием. Также в Инструкции № 157н расширены права публично-правовых образований по установлению более удобного порядка отражения в учете имущества казны, в частности, это касается начисления амортизации. В правовом акте по бюджетному учету казны может быть указано на необходимость начисления амортизации в установленном финорганом порядке. Данный порядок может распространяться как на отдельные группы (виды) объектов нефинансовых активов, так и на отдельные объекты. Основные средства (движимое и недвижимое имущество), переданные в оперативное управление, учитываются на балансе государственного (муниципального) учреждения в соответствии с пунктом 29 Инструкции № 157н. В частности, передача (получение) объектов государственного (муниципального) имущества между органами государственной власти, органами местного самоуправления, учреждениями, а также между субъектами учета и иными организациями осуществляется по балансовой (фактической) стоимости активов с одновременной передачей (принятием к учету) в случае наличия суммы начисленной на объект нефинансового актива амортизации. В то же время для учета объектов имущества (нефинансовых активов), составляющих государственную (муниципальную) казну РФ (субъектов и муниципальных образований), в разрезе материальных (нематериальных) основных фондов, непроизведенных активов и материальных запасов предусмотрен счет 108 00 000 «Нефинансовые активы имущества казны». При этом объекты имущества в составе казны отражаются в бюджетном учете в стоимостном выражении без ведения инвентарного и аналитического учета (п. 143 Инструкции № 157н). >|Порядок ведения аналитического учета по объектам в составе имущества казны на основании информации из реестра имущества соответствующего публично-правового образования устанавливается финансовым органом соответствующего бюджета.|<

Читайте также: Пошаговая инструкция, если вам задерживают заработную плату

Правила отражения ситуации на счетах

Периодичность отражения в бюджетном учете операций с объектами, составляющими государственную (муниципальную) казну на основании информации из реестра имущества соответствующего публично-правового образования, устанавливается финорганом этого учреждения бюджета, но не реже чем на отчетную месячную дату. Однако финансовый орган надлежащего бюджета имеет право установить иной порядок инвентарного и аналитического учета объектов имущества казны соответствующего публично-правового образования. При этом, устанавливая порядок инвентарного и аналитического учета объектов имущества казны, следует учесть, что данные активы в состав основных средств на счет 101 00 000 «Основные средства» не переводятся, а отражаются в составе нефинансовых активов имущества казны на счете 108 00 000. В соответствии с пунктом 29 Инструкции № 157н передача объектов государственного (муниципального) имущества осуществляется по балансовой (фактической) стоимости объектов учета с одновременной передачей (принятием к учету) в случае наличия суммы начисленной на объект нефинансового актива амортизации.

Пример 1.

Учреждение (федеральная больница) безвозмездно передало медицинское оборудование в состав имущества муниципальной казны. Балансовая стоимость оборудования – 38 000 руб., сумма ранее начисленной амортизации – 8000 руб. В бухгалтерском учете были составлены следующие проводки:

Содержание операции Дебет Кредит Сумма, руб.Переданы безвозмездно основные средства (оборудование – прочее движимое имущество учреждения) в состав имущества казны 1 401 20 251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации» 1 101 34 410 «Уменьшение стоимости машин и оборудования – иного движимого имущества учреждения» 38 000Передана ранее начисленная амортизация при безвозмездной передаче основных средств (оборудование) 1 104 34 410 «Уменьшение за счет амортизации стоимости машин и оборудования – иного движимого имущества учреждения» 1 401 20 251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации» 8000

В конечном итоге остаточная стоимость переданного в состав имущества казны имущества будет отнесена на финансовый результат прошлых отчетных периодов (при закрытии счетов бюджетного учета), как это определено приказом Минфина России от 6 декабря 2010 г. № 162н «Об утверждении плана счетов бюджетного учета…». Основанием для списания переданных активов с учета являются первичные документы (Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001), Акт о приеме-передаче здания (сооружения) (ф. 0306030) с приложением документов о государственной регистрации прекращения права на оперативное управление недвижимостью или их заверенных копий в случаях, установленных законодательством РФ, и Извещение (ф. 0504805)). Бухгалтерские записи составляются и на списание первоначальной стоимости, и на сумму накопленной по данному объекту амортизации. Если передача объекта в состав имущества казны производится бюджетным учреждением нового типа, то необходимо руководствоваться прежде всего пунктом 12 Инструкции, утвержденной приказом Минфина России от 16 декабря 2010 г. № 174н. Пример 2.

Бюджетное учреждение нового типа безвозмездно передало учредителю медицинское оборудование – особо ценное движимое имущество в состав имущества казны, ранее приобретенное за счет субсидии на выполнение государственного (муниципального) задания. Балансовая стоимость оборудования – 380 000 руб., сумма ранее начисленной амортизации – 80 000 руб. В бухгалтерском учете были составлены следующие записи:

Содержание операции Дебет Кредит Сумма, руб.Переданы безвозмездно основные средства (оборудование – особо ценное движимое имущество учреждения) 4 210 06 560

«Увеличение расчетов с учредителем»

4 101 24 410«Уменьшение стоимости машин и оборудования – особо ценного движимого имущества учреждения» 380 000Передана ранее начисленная амортизация при безвозмездной передаче основных средств (оборудование) 4 104 34 410 «Уменьшение за счет амортизации стоимости машин и оборудования – особо ценного движимого имущества учреждения» 4 210 06 660

«Уменьшение расчетов с учредителем»

80 000

А как быть, если передаваемое имущество уже числилось в составе казны в учреждении? В данном случае безвозмездная передача активов осуществляется в рамках внутриведомственной, межведомственной и межбюджетной передачи, а также в рамках передачи государственным и муниципальным предприятиям. При этом объекты имущества казны передаются по первоначальной стоимости с одновременной передачей сумм ранее начисленной амортизации. Безвозмездная передача объектов имущества казны иным организациям (за исключением государственных и муниципальных), физическим лицам производится по остаточной стоимости. При этом сумма ранее начисленной амортизации подлежит списанию с дебета счета 1 104 00 000 в кредит счета 1 108 00 000 «Нефинансовые активы имущества казны». Бухгалтерские записи в рассматриваемых случаях разберем на примере. Пример 3.

Муниципальное учреждение передало в оперативное управление нежилое здание из муниципальной казны. Первоначальная стоимость здания составляет 720 000 руб., сумма начисленной амортизации равна 480 000 руб. Передающая сторона не является учредителем данного бюджетного учреждения. Передача нежилого здания в учете передающей стороны отражается следующими проводками:

Содержание операции Дебет Кредит Сумма, руб.Передано нежилое здание в оперативное управление бюджетному учреждению 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям» 108 51 410 «Уменьшение стоимости недвижимого имущества, составляющего казну» 720 000 Списана сумма ранее начисленной амортизации 104 51 410 «Уменьшение за счет амортизации стоимости недвижимого имущества в составе имущества казны» 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям» 480 000

В случае если имущество казны пришло в негодность и не подлежит дальнейшей эксплуатации, оно может быть списано с баланса. Порядок отражения в учете списания имущества казны, пришедшего в негодность в результате ветхого состояния (износа), порчи, недостачи, хищения, террористического акта, стихийных и иных бедствий в Инструкциях по учету не приведен. Вместе с тем право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в случае ее отсутствия имеют главные распорядители бюджетных средств, финансовые органы и органы казначейства (вариант учета пропишите в учетной политике). По моему мнению, при списании пришедших в негодность объектов имущества казны могут применяться следующие проводки. 1. При списании пришедших в негодность объектов имущества казны – по дебету счета 401 10 172 «Доходы от операций с активами» и кредиту счетов по остаточной стоимости (одновременно списываются суммы начисленной амортизации). 2. Списание объектов имущества казны, пришедших в негодность вследствие стихийных и иных бедствий, опасного природного явления, катастрофы, отражается по дебету счета 401 20 273 «Чрезвычайные расходы по операциям с активами» по остаточной стоимости (одновременно списываются суммы амортизации). 3. Списание недостающего и похищенного имущества казны отражается с использованием счета 401 10 172 «Доходы от операций с активами». В данном случае также подлежат списанию суммы начисленной амортизации.

Статья напечатана в журнале «Учет в бюджетных учреждениях» №1, январь 2012 г.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание