Что такое нематериальные активы? Это объекты, не имеющие вещественной, физической формы, предназначенные для использования в процессе производства, оказания услуг, выполнения работ. Нематериальные активы (НМА) – это результат интеллектуальной деятельности, причем НМА является не сам результат деятельности, а исключительное право на использование этого результата.

В статье разберем бухгалтерский учет нематериальных активов при их поступлении в организацию. Что относится к нематериальным активам? Какие существуют способы поступления НМА в организацию? Какие проводки отражают поступление нематериальных активов?

- Понятие нематериальных активов

- На каких счетах учитывать нематериальные активы?

- Покупка НМА

- Как ввести в эксплуатацию новый нематериальный актив на предприятии

- Создание нематериального актива

- Бланк карточки учета нематериальных активов

- Безвозмездное поступление

- Приказ о принятии к учету нма образец

- Срок полезного использования нематериальных активов

- Обязательна ли к применению форма № НМА-1

- Карточка учета НМА: образец заполнения и бланк

Понятие нематериальных активов

Для НМА выполняются следующие основные правила:

- они предназначены для длительного использования свыше 1 года;

- не предназначены для продажи;

- должны приносить экономическую выгоду;

- стоимость объектов может быть достоверно определена.

Регулируется бухгалтерский учет нематериальных активов ПБУ 14/2007.

К нематериальным активам относятся исключительное право на:

- программы ЭВМ, базы данных;

- изобретения, полезные модели, промышленные образцы;

- топологию интегральных микросхем;

- селекционные достижения;

- ноу-хау, так называемые, секреты производства;

- товарные знаки;

- фирменные наименования;

- коммерческие обозначения;

- деловая репутация организации.

Право организации на владение нематериальным активом и его использование должно быть документально правильно подтверждено.

В качестве подтверждающих документов могут выступать:

Читайте также: Особенности увольнения работника в связи с призывом в армию

- свидетельства;

- патенты;

- договор об отчуждении исключительного права;

- лицензионный договор.

Объект НМА принимается к учету на основании акта приема-передачи. На каждый, принятый к учету объект нематериальных активов заполняется карточка учета форма НМА-1.

На каких счетах учитывать нематериальные активы?

Счет учета объекта нематериальных активов зависит от права, на котором он получен.

ПравоСчет учетаПримерИсключительное право0 102 ХN 000 «Научные исследования (научно-исследовательские разработки)» 0 102 XR 000 «Опытно-конструкторские и технологические разработки» 0 102 XI 000 «Программное обеспечение и базы данных» 0 102 XD 000 «Иные объекты интеллектуальной собственности»Исключительное право на ПО — счет 0 102 ХI 000; Исключительное право на селекционное достижение — счет 0 102 ХN 000; Исключительное право на товарный знак — счет 0 102 ХD 000; Исключительное право на изобретение — счет 0 102 ХN 000Неисключительное право0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)» 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками» 0 111 6I 000 «Права пользования программным обеспечением и базами данных» 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности»Неисключительное право на антивирус — счет 0 111 6I 000; Неисключительное право на полезную модель — счет 0 111 6N 000; Неисключительное право на электронный архив — счет 0 111 6I 000; Неисключительное право на литературное произведение — счет 0 111 6D 000.

Объекты нематериальных активов группируются согласно п. 37 Инструкции № 157н. То есть объекты, полученные на исключительном праве, учитываются на соответствующем счете 102 00, где Х может принимать значение 2 «Особо ценное движимое имущество учреждения», 3 «Иное движимое имущество учреждения» или 9 «Имущество в концессии».

Еще по теме: Налог на имущество в учреждениях госсектора: какое имущество освобождается от налога?

Например, на счете 102 91 «Программное обеспечение и базы данных в концессии» подлежит отражению информация об являющихся объектами концессионных соглашений программах для электронных вычислительных машин, базах данных, информационных системах и (или) сайтах в сети Интернет или других информационно-телекоммуникационных сетях, в состав которых входят такие программы для ЭВМ и (или) базы данных, либо о совокупности указанных объектов, а также об операциях, их изменяющих.

Группировка по видам имущества, обозначаемым буквами N, R, I или D, соответствует подразделам классификации, установленным ОКОФ *(3) (п. 67 Инструкции № 157н, письмо Минфина России от 17.09.2020 № 02-07-10/81813). А именно, ОКОФ предусматривает следующие группы объектов интеллектуальной собственности (код ОКОФ 700):

- научные исследования и разработки (код ОКОФ 710);

- программное обеспечение и базы данных (код ОКОФ 730);

- другие объекты интеллектуальной собственности (код ОКОФ 790).

Например, мультимедиа-приложения поименованы в группе «Программное обеспечение и базы данных» — код ОКОФ 732.00.10.08. Следовательно, исключительное право на данный объект, относящийся к иному движимому имуществу, учитывается на счете 102 3I. А если учреждение обладает неисключительным правом на мультимедиа-приложения, то оно будет отражаться на счете 111 6I.

Покупка НМА

При поступлении в организацию нематериальные активы принимаются к учету по первоначальной стоимости, называемой также фактической. Аналогичным образом принимаются к учету и основные средства. Эта стоимость складывается из стоимости самого исключительного права на НМА и его использование в соответствии с договором, патентом и другими документами, а также всех сопутствующих затрат (оплата различного вида пошлин, таможенных сборов, сопутствующих налогов, услуг сторонних организаций, информационных и консультационных услуг и прочее) за минусом НДС. НДС из суммы всех затрат выделяется и направляется к возмещению из бюджета.

НДС не облагаются реализация и передача исключительного права на программы ЭВМ, базы данных, изобретения, полезные модели, промышленные образцы, топологии интегральных схем, ноу-хау, а также права на их использование.

Для бухгалтерского учета нематериальных активов предназначен счет 04 «Нематериальные активы», по дебету этого счета отражается поступление объекта, по кредиту его выбытие, списание.

Так же, как и в случае с основными средствами, прежде, чем попасть на 04 счет, все затраты на приобретение НМА собираются по дебету счета 08 «Вложение во внеоборотные активы», после чего уже с кредита 08 счета поступают на учет в дебет 04 счета.

Для этих целей на счете 08 открывается отдельный субсчет 5 «Приобретение нематериальных активов», по дебету которого и отражаются все затраты.

Пример:

Организация приобретает исключительное право на товарный знак по договору об отчуждении. Расходы следующие:

- Стоимость, согласно договору, составила 590 000 руб., в том числе НДС 90000 руб. (право на товарный знак облагается НДС).

- За регистрацию договора была уплачена пошлина 12000 руб..

- За внесение изменений в реестр товарных знаком была уплачена пошлина 2000 руб.

Как принять нематериальный актив к учету, как проводки должны быть выполнены?

Проводки при приобретении нематериального актива за плату:

Как ввести в эксплуатацию новый нематериальный актив на предприятии

Сегодня практически каждое предприятие имеет дело с нематериальными активами, например, с веб-сайтами, торговыми марками, компьютерными программами и тому подобное. Поэтому у многих бухгалтеров постоянно возникают вопросы, связанные с учетом и налогообложением таких активов. Рассмотрим, как ввести в эксплуатацию новый нематериальный актив (НМА).

Ввод нового НМА в эксплуатацию состоит из следующих этапов:

1. На предприятии создается комиссия, в состав которой, как правило, входят: главный инженер или заместитель руководителя предприятия (председатель комиссии), начальник соответствующего структурного подразделения, главный бухгалтер или его заместитель, а также лицо, на которое возложена ответственность за сохранность НМА.

Комиссия должна осмотреть НМА и принять решение о классификации конкретного объекта НМА, определении срока полезного использования и ликвидационной стоимости. При идентификации объектов НМА комиссия предприятия проверяет наличие и действие документов, служащих основанием для оприходования объекта НМА (письмо Минфина от 11.04.2006 г. № 31-34000-10-10/7377), кроме того, она должна проверить документы, удостоверяющие правомерное приобретение права авторства, права собственности, права на использование объекта НМА и тому подобное.

Решение комиссии оформляется протоколом или актом произвольной формы.

2. Издается приказ о признании НМА активом и вводе его в эксплуатацию, в котором указываются указанные выше сведения.

3. Комиссия составляет первичный документ, на основании которого происходит ввод НМА в эксплуатацию.

Таким документом является Акт ввода в хозяйственный оборот объекта права интеллектуальной собственности в составе нематериальных активов (типовая форма № НА-1, утвержденная приказом Минфина от 22.11.2004 г. № 732).

Акт составляется в одном экземпляре на каждый отдельный объект приемной комиссией, назначенной приказом (распоряжением) собственника или уполномоченного органа (должностного лица), осуществляющего руководство предприятием.

Акт заполняется на основании технической, научно-технической и другой документации (лицензионный договор, авторский договор, патент и т.п.), подписывается председателем и членами комиссии, лицом, ответственным за принятие для использования объекта НМА. В нем также дается характеристика такого объекта, которая содержит подробное его описание и порядок использования, особенности и преимущества, отмечаются основные качественные и количественные показатели объекта НМА.

Бухгалтерия, после проверки акта по форме и содержанию, переносит информацию в учетные регистры и заводит инвентарную карточку учета объекта права интеллектуальной собственности в составе нематериальных активов (типовая форма №НА-2), которая фактически является паспортом НМА. Форма этой карточки утверждена указанным приказом.

Такая карточка ведется бухгалтерией в одном экземпляре. В нее вносится информация о движении объекта внутри предприятия, изменении его стоимости, характеристик и тому подобное. По информации из этой карточки можно проследить «жизненный путь» НМА.

Создание нематериального актива

Помимо того, что нематериальный актив можно приобрести за плату, то есть купить, его также можно создать по поручению организации своими силами или с привлечением сторонних услуг.

В данном случае нематериальный актив принимается к учету аналогичным образом по первоначальной стоимости, состоящей из стоимости всех расходов, связанных с созданием НМА.

К расходам помимо уплаты пошлин, сборов можно также отнести оплату труда своих работников, занятых в создании нематериального актива, а также начисляемые им страховые взносы, стоимость услуг сторонних организаций, расходы на научно-исследовательское и прочее оборудование, занятое в процессе создания НМА, а также начисленная по ним амортизация.

Аналогичным образом все затраты собираются по дебету счета 08, после чего одной проводкой на общую сумму отправляются на 04 счет (проводка Д04 К08).

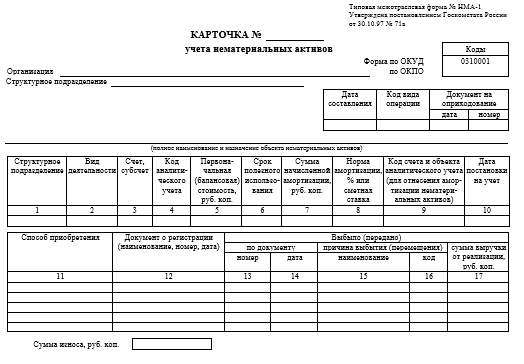

Бланк карточки учета нематериальных активов

Карточка учета нематериальных активов НМА-1 утверждена постановлением Госкомстата РФ от 30.10.1997 № 71а.

Читайте также: Сколько процентов от зарплаты могут удерживать судебные приставы

Первичные сведения, заносимые в эту форму, свидетельствуют о поступлении на учет нематериальных активов (НМА). При этом законодательством о бухучете хозсубъектам разрешается составлять собственные формы первички для приемки НМА, но с сохранением всех необходимых реквизитов.

О том, что является первичным документом, см. в статье «Порядок организации первичного бухгалтерского учета».

Безвозмездное поступление

Если актив поступает на безвозмездной основе по договору дарения, то объект оценивается по рыночной стоимости на дату принятия.

Проводки при безвозмездном поступлении НМА:

- Д08 К98 – отражена рыночная стоимость объекта НМА.

- Д04 К08 – объект НМА принят к учету.

При этом начисляемая в дальнейшем амортизация по безвозмездно полученным нематериальным активам списывается со счета 98 «Безвозмездные поступления» в качестве прочих доходов проводками:

- Д20 (44) К05 – начислена амортизация.

- Д98 К91/1 – начисленная амортизация отражена в составе прочих доходов.

Приказ о принятии к учету нма образец

ПБУ 14/2007, является инвентарный объект, то есть совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации.

В качестве инвентарного объекта может быть признан сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности, например, кинофильм, мультимедийный продукт, единая технология.

Обратимся к части четвертой Гражданского кодекса Российской Федерации (далее — ГК РФ) с тем, чтобы рассмотреть общие положения, касающиеся исключительных прав на интеллектуальную деятельность и средства индивидуализации.Перечень объектов, относимых к интеллектуальной собственности, охраняемой законом, содержит ст. 1225 ГК РФ.

Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей).

Срок полезного использования нематериальных активов

Общество с ограниченной ответственностью «Бета» ООО «Бета»

О вводе в эксплуатацию и установлении срока полезного использования нематериального актива

На основании положений п. 2 ст. 258 Налогового кодекса РФ

1. Ввести в эксплуатацию с 19 марта 2021 г. нематериальный актив в виде исключительного права патентообладателя на промышленный образец станка МД 250/85 (далее – НМА).

Данные по НМА : – сертификат соответствия РСТ № 0478058 от 05.03.2018; – патент № 2011501 от 12.03.2018 сроком действия с 1 марта 2021 г. по 28 февраля 2022 г.

2. У становить срок полезного использования НМА , равный 54 месяцам.

Генеральный директор _________________________ А.И. Петров

Актуально на: 11 июля 2021 г.

Срок полезного использования (СПИ) нематериальных активов – это выраженный в месяцах (годах) период времени, в течение которого организация планирует использовать нематериальный актив (НМА) для получения экономических выгод. НМА с определенным сроком полезного использования амортизируются в бухгалтерском учете (п. 23 ПБУ 14/2007 ). А в налоговом учете объекты НМА стоимостью свыше 100 000 рублей амортизируются и при неопределенном СПИ (п. 1 ст. 256, п. 2 ст. 258 НК РФ). При этом знать СПИ либо подтвердить факт его неопределенности важно как в бухгалтерском, так и налоговом учете. Необходимо это для расчета сумм амортизационных отчислений или фиксирования того факта, что объект НМА бухгалтерской амортизации не подлежит. О том, как определяется СПИ нематериальных активов, напомним в нашей консультации.

Обязательна ли к применению форма № НМА-1

Необходимо иметь в виду, что форма № НМА-1 не является обязательной к использованию (Информация Минфина № ПЗ-10/2012 ). Это означает, что для текущего учета инвентарных объектов нематериальных активов организация может разработать свою форму первичного учетного документа. Важно при этом обеспечить наличие в ней обязательных реквизитов. В любом случае, применяет организация самостоятельно разработанную форму или использует форму № НМА-1, информацию об этом необходимо закрепить в Учетной политике для целей бухгалтерского учета. А саму форму карточки учета НМА привести в приложении к этой Учетной политике.

Карточка учета НМА: образец заполнения и бланк

Расскажем вкратце о порядке заполнения карточки НМА по унифицированной форме, а также приведем пример ее заполнения.

Форма № НМА-1 ведется в бухгалтерии на каждый объект в одном экземпляре на основании документов на оприходование, перемещения нематериальных активов и другой документации. В разделе «Краткая характеристика объекта нематериальных активов» записываются только основные показатели объекта, чтобы исключить дублирование данных технической документации на объект НМА.

карточки НМА-1 в формате RTF можно здесь

Приведем пример заполнения формы № НМА-1 в отношении рекламного видеоролика, изготовленного для организации сторонним поставщиком и не амортизируемого в связи с тем, что срок полезного использования достоверно не может быть определен.