Универсальный передаточный документ берет на себя роль первички и счета-фактуры. Какие реквизиты считаются обязательными в этом сборном документе? В чем разница заполнения накладной, акта, счет-фактуры и УПД на их основе? Существует ли унифицированная форма УПД? Ответим на эти вопросы и рассмотрим образцы заполнения УПД 2021 для различных операций, которые можно скачать.

Также см:

- Кто и как должен подписывать УПД

- Как организовать переход на УПД

- Зачем придумали УПД

- Соответствие УПД и счета-фактуры

- Обязательно ли применять УПД

- Какую форму УПД применять при изменении формы счета-фактуры

- Какой бланк использовать для УПД

- Новые требования к УПД с 1 июля 2021 года

- Пояснения по некоторым реквизитам УПД

- Статус УПД

- Код товара/работ/услуг (графа Б)

- Код вида товара (графа 1а)

- Страна происхождения товара (графы 10, 10а, 11)

- Подписи ответственных лиц

- Сроки оформления универсального передаточного документа

- УПД при различных операциях

- УПД на услуги с НДС

- УПД на услуги без НДС

- УПД при реализации

- УПД при совмещении реализации товаров и выполнении работ

- Варианты использования УПД

- Как заполнить форму УПД в 2021 г.

- Правила заполнения бланка универсального передаточного документа

- Как исправить ошибку в УПД

- Как заполнить УПД в сервисе КУБ?

- УПД со статусом 1 (2)

- БЫСТРО И КАЧЕСТВЕННО

- Бланк

Зачем придумали УПД

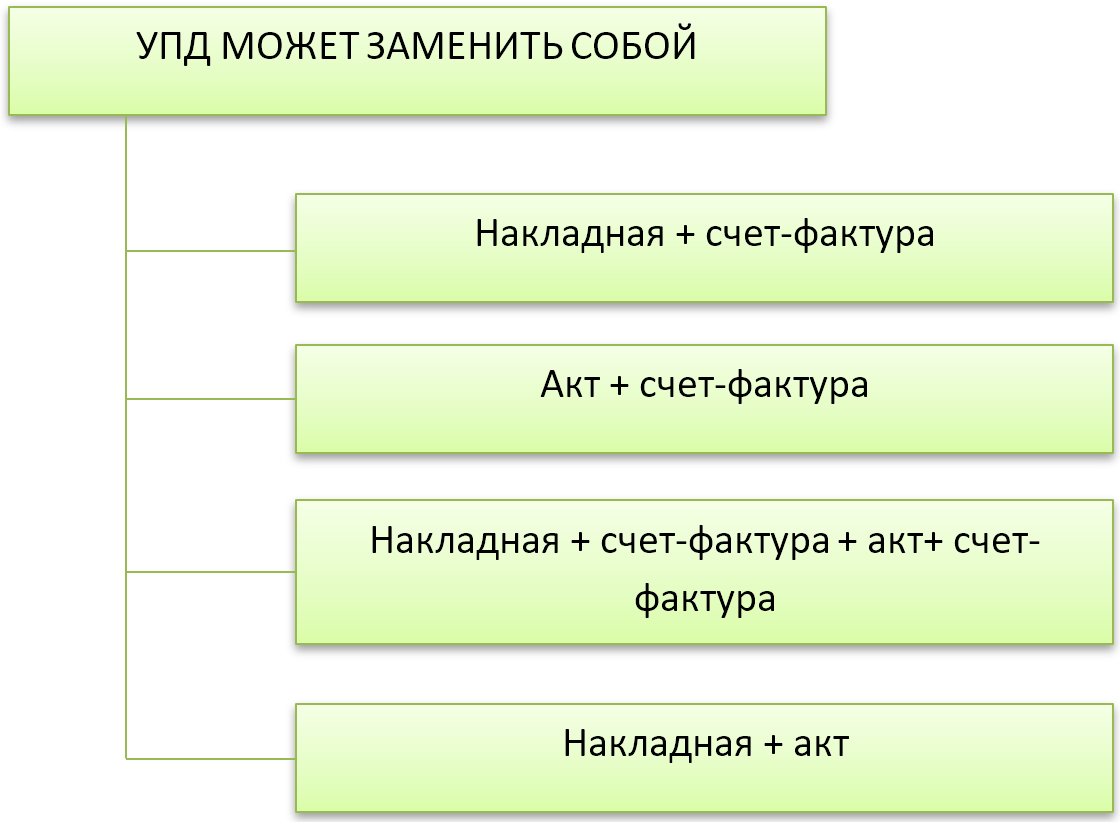

Основная задача УПД – упрощение документооборота путем замены нескольких документов одним.

Изначально хоз. субъекты, применяющие ОСН, по сделкам выставляли своим контрагентам пакет документов, в котором помимо прочих были товарные накладные, акты и счета-фактуры к ним. При этом информация в накладных/актах и счетах-фактурах дублировалась. Для исправления данной ситуации и был придуман УПД – универсальный передаточный документ. Его универсальность не только в совмещении функций первички и счета-фактуры: в одном УПД можно отразить данные о реализуемом товаре/продукции, а также одновременно о выполненных работах/оказанных услугах. То есть, УПД может заменить собой до 6 документов.

Читайте также: Приходный ордер. Образец и бланк формы М-4 2021 года

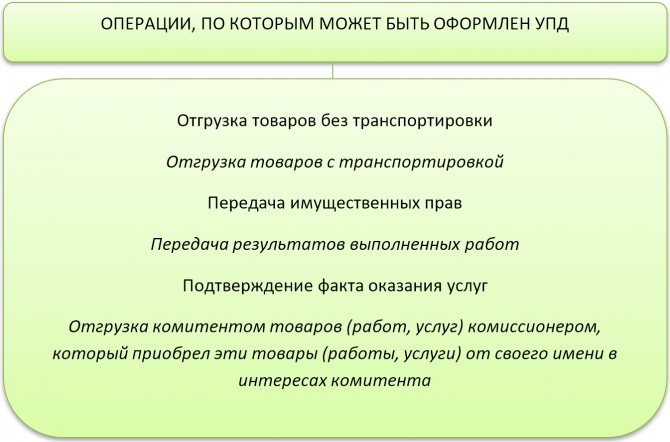

Вынесем в таблицу, на какие операции может быть оформлен УПД:

Различные образцы заполнения УПД 2021 скачать можно далее в статье. Также дадим инструкцию по заполнению УПД в части некоторых спорных реквизитов.

Соответствие УПД и счета-фактуры

С 01.07.2021 форма счета-фактуры изменилась и действует в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Бланк УПД также нуждается в корректировке, в том числе в добавлении:

- Строки 5а для указания данных о документе основании отгрузки.

- Графы 11 для отображения регистрационного номера партии товара, подлежащего прослеживаемости.

- Графы 12 и 12а для отражения кода и единицы товара, который подлежит прослеживаемости.

- Графы 13 для указания коичества товара, подлежащего прослеживаемости.

Также в бланке универсально-передаточного документа в графе 11 нужно изменить наименование на «Регистрационный номер таможенной декларации».

Скорректировать счет-фактурную часть УПД можно самостоятельно. Это подтверждает ФНС.

Обязательно ли применять УПД

Применение УПД – не обязательная процедура. Сделки можно оформлять любым пакетом документов. Так, допустимо действовать по старинке и выписывать накладные и акты, а можно использовать УПД. Также разрешено с одними контрагентами применять один пакет документов, а с другими – другой.

Как правило, состав закрывающих документов прописан в договоре. Поэтому о том, какие документы составлять по сделке, надо позаботиться заранее и обговорить это с партнерами.

С 2013 года отменена обязанность пользоваться унифицированными формами документов. На данный момент можно разрабатывать собственные бланки, образцы которых утверждают учетной политикой предприятия. Единственное условие – наличие обязательных реквизитов. В том числе при заполнении УПД.

Какую форму УПД применять при изменении формы счета-фактуры

В 2021 г. форма счета-фактуры меняется уже второй раз, ее новую версию нужно будет применять с 1 октября 2021 г. (постановление Правительства РФ от 19.08.2017 № 981). Что касается электронных УПД, то их форматы утверждены одновременно с новыми форматами счетов-фактур, а вот «бумажный» бланк УПД до сих пор остается неизменным, ведь ФНС его обновленную форму не утверждала. Как быть в такой ситуации?

Учитывая, что правила заполнения УПД образец бланка разрешает дополнять новыми полями, рекомендуем привести с 01.10.2017 г. свою форму УПД в соответствие с новой формой счета-фактуры, например, скорректировав бланк УПД в «эксель» или иной программе (утв. постановлением Правительства от 26.12.2011 № 1137 в редакции от 19.08.2017).

Какой бланк использовать для УПД

Образец УПД был разработан на основе формы счета-фактуры. Стандартный образец формы УПД приведен в письме ФНС России от 21.10.2013 № ММВ-20-3/96.

Читайте также: Cчет 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском учете: для чего предназначен, характеристика, проводки

Как уже было сказано, данный бланк можно использовать как рекомендованный. Также допустимо добавить иные реквизиты или убрать некоторые существующие. То есть, оставляем только те, которые отнесены законом к обязательным.

Ниже рассмотрим, как правильно заполнить образец УПД.

Новые требования к УПД с 1 июля 2021 года

С 01.07.2021 Постановлением Правительства РФ от 02.04.2021 № 534 внесены поправки в Постановление Правительства № 1137 по изменению формы счета-фактуры. Теперь форма УПД отличается от счета-фактуры строкой, которую включили в форму счета-фактуры с целью прослеживания товаров. Счет-фактура содержит реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, оказании услуг), о передаче имущественных прав (подп. 4 п. 5 ст. 169 НК РФ).

Новый порядок выставления и получения счетов-фактур устанавливается Приказом Минфина от 05.02.2021 № 14н. Обновление порядка обусловлено внедрением национальной системы обязательной прослеживаемости товаров.

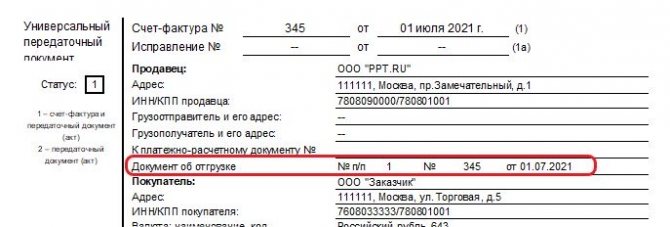

Если УПД за июль 2021 г. и последующие месяцы выступает в роли счета-фактуры (статус «1»), его необходимо дополнить стр. 5а «Документ об отгрузке № п/п». Специалисты ФНС в письме от 17.06.2021 № ЗГ-3-3/[email protected] напомнили, что форма УПД только рекомендованная и вносят изменения в неё сами налогоплательщики. Но, для использования одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС, в него включают обязательные реквизиты.

В новой строке указывают:

- номер и дату первичного документа (товарной накладной или акта);

- к каким строкам относится этот документ (теперь в таблице счета-фактуры строки с разными товарами/услугами нумеруют, введена графа 1 с порядковым номером).

Если в табличной части УПД несколько строк, в стр. 5а указывают все строки и повторяют реквизиты. При 10 стр. документа и номере 1 от 01.07.2021 в УПД стр. 5а заполняется так:

№ п/п 1-10 N 1 от 01.07.2021

ВАЖНО!

Организации, которые с 01.07.2021 совершают операции с прослеживаемыми товарами, дополняют информацию в УПД реквизитами, которые содержатся в счете-фактуре, оформляемом при совершении операций с товарами, подлежащими прослеживаемости.

В документах со статусом «2» новая строка не нужна. При получении аванса использовать универсальный передаточный документ нельзя, только счет-фактуру.

заменяет и счет-фактуру, и первичный документ

Пояснения по некоторым реквизитам УПД

Обратим внимание на оформление любого образца заполнения УПД в части некоторых реквизитов.

Статус УПД

Бывает 2 варианта заполнения данного поля:

Читайте также: Минфин России разъяснил, как определять день получения премии в целях НДФЛ

Статус – обязательный реквизит УПД.

Код товара/работ/услуг (графа Б)

Реквизит, который часто вызывает вопросы, – графа Б. Обязательно заполнять код товара в УПД не предписано. То есть, этот реквизит можно убрать из собственной разработанной формы. Если оставить, то:

- для услуг и работ допустимо использовать в этой графе код ОКВЭД;

- для товаров – артикул.

Код вида товара (графа 1а)

Здесь понятно, что эту графу используют только для товара. Да и то: не для каждого товара, а который вывезен в страны ЕАЭС с территории РФ.

Страна происхождения товара (графы 10, 10а, 11)

Заполняют в отношении товара, страна происхождения которого – не Российская Федерация.

Подписи ответственных лиц

Подписи в УПД отнесены к обязательным реквизитам. Так как в состав УПД входят два документа – первичка и счет-фактура, то и правила заполнения образца передаточного документа в части подписей ответственных сторон можно разделить на два момента:

- часть, относящуюся к счету-фактуре – подписывают генеральный директор и главный бухгалтер;

- часть, относящуюся к первичке – могут подписывать лица, ответственные за совершение операций по отгрузке товаров/работ/услуг (по приеме товаров/работ/услуг).

Если документ должен подписывать один и тот же человек, допустимо ставить подпись в одном из полей, а в других указать лишь фамилию и должность.

Сроки оформления универсального передаточного документа

УПД должен соответствовать требованиям как главы 21 НК РФ, так и закона № 402-ФЗ. Только при соблюдении этих условий он может применяться в целях бухгалтерского учета и налогообложения (письмо ФНС России от 21.10.2013 № ММВ-20-3/[email protected]). Так, в соответствии с п. 3 ст. 168 НК РФ, счет-фактура при реализации товаров, работ, услуг (передаче имущественных прав) выставляется в срок не позднее 5 календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг (передачи имущественных прав). Первичный учетный документ, на основании п. 3 ст. 9 закона № 402-ФЗ, должен быть оформлен при совершении факта хозяйственной жизни либо непосредственно после его окончания.

В силу данных требований УПД следует оформлять при совершении факта хозяйственной жизни либо сразу после него. В этом случае будут выполнены и условия закона № 402-ФЗ, и требования НК РФ. Дата составления документа отражается в строке 1 УПД «Счет-фактура № ____ от __________». Она должна соответствовать дате, которая отражается в строке 11 УПД «Дата отгрузки, передачи (сдачи) «__» __________ 20__ года».

При этом ФНС России допускает незначительную разницу между датой составления документа и датой отгрузки (Приложение № 3 к письму ФНС России от 21.10.2013 № ММВ-20-3/[email protected]) в следующих случаях:

- если отгрузка состоялась на следующий день после оформления документа;

- если оформление документа происходит после даты фактической отгрузки, когда это невозможно сделать во время совершения операции.

В любом случае УПД необходимо составить не позднее следующего рабочего дня после отгрузки.

УПД при различных операциях

Далее рассмотрим различные образцы заполнения УПД.

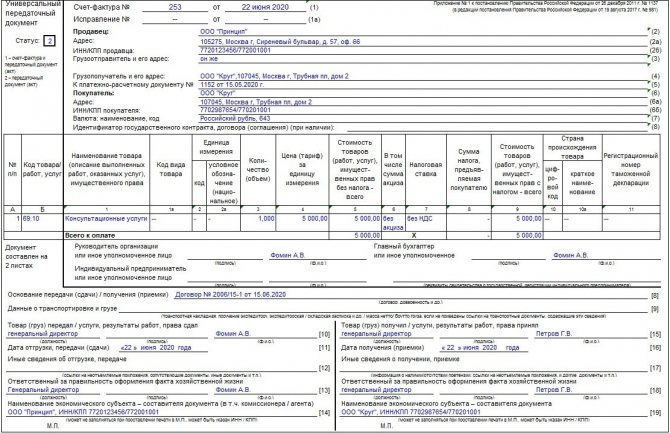

УПД на услуги с НДС

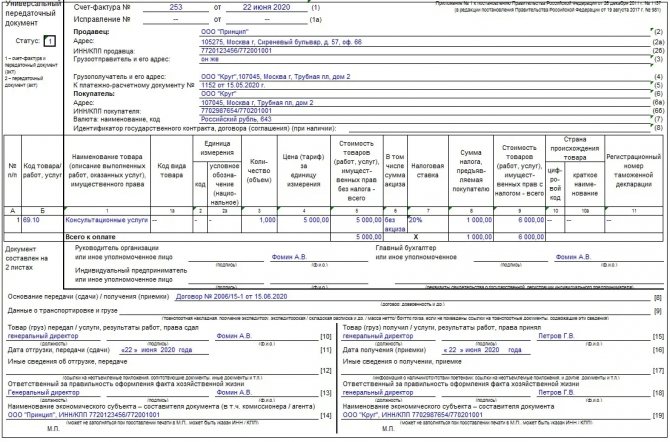

Итак, допустим, что организация оказывает консультационные услуги и находится на общей системе налогообложения. Покажем образец заполнения УПД на услуги.

ОБРАЗЕЦ УПД НА УСЛУГИ С НДС

УПД на услуги без НДС

Спецрежимники должны с особым вниманием соблюдать правила заполнения УПД: если неплательщик НДС выставит счет-фактуру с выделенной суммой налога, ему придется уплатить НДС в бюджет и сдать в налоговую декларацию.

Напоминаем, что спецрежимник при использовании УПД в качестве первички проставляет в статусе УПД – «2».

Вот заполненный образец УПД на услуги без НДС:

ОБРАЗЕЦ УПД НА УСЛУГИ БЕЗ НДС

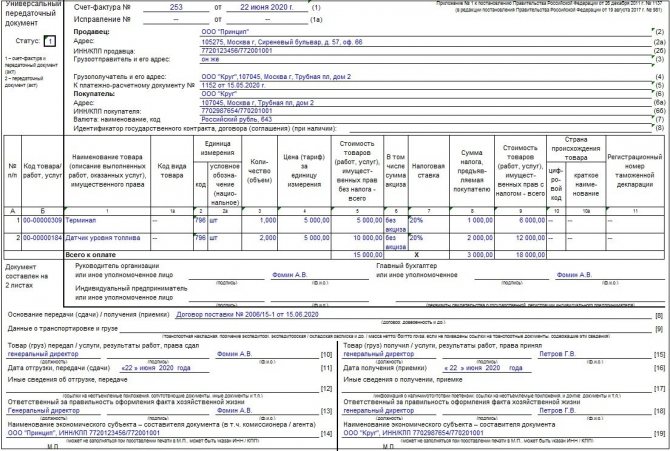

УПД при реализации

Пусть организация реализует товар/продукцию и применяет общую систему налогообложения. Для оформления своих продаж она использует УПД вместо комплекта товарная накладная + счет-фактура.

Вот пример заполнения УПД по данным операциям:

ОБРАЗЕЦ УПД НА РЕАЛИЗАЦИЮ С НДС

Правила заполнения образца УПД на реализацию без НДС аналогичны правилам оформления образца формы УПД на услуги без НДС. Следует проследить за тем, чтобы:

- стоял верный статус документа – «2», определяющий УПД как первичку;

- в графах 7 и 8 не было сведений об НДС.

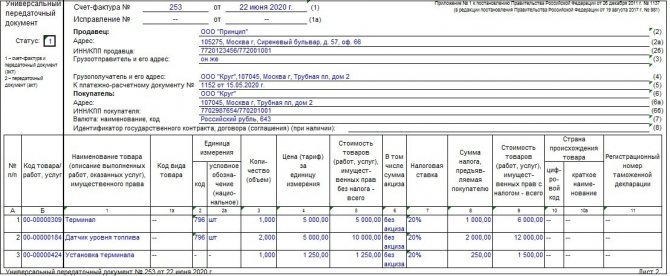

УПД при совмещении реализации товаров и выполнении работ

Теперь рассмотрим правильное оформление образца заполнения УПД, в котором отражены одновременно отгрузка товаров и выполнение работ.

Никаких особых правил в этом случае нет. В строки следует вносить данные обо всех видах произведенных операций. При этом к моменту оплаты отгрузки товаров/продукции работы должны быть уже выполнены (под аванс УПД не выставляют).

ОБРАЗЕЦ УПД НА ТОВАРЫ И РАБОТЫ

При заполнении аналогичного документа спецрежимником надо также следить за статусом документа («2») и за тем, чтобы не был выделен НДС в соответствующих графах.

Варианты использования УПД

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Как заполнить форму УПД в 2021 г.

В 2021 г. УПД заполняется, как и прежде — по существующим до этого правилам отгрузки товаров и передаче работ и услуг.

Правила заполнения бланка универсального передаточного документа

Большая часть бланка УПД совпадает с бланками счета-фактуры и товарной накладной или акта выполненных работ. Но заполнение некоторых полей формы, относящихся к реквизитам непосредственно универсального передаточного документа, может вызвать затруднения. Воспользуйтесь нашими рекомендациями:

- Дата в УПД. В универсальном передаточном документе указываются три даты: дата оформления документа (строка 1), дата совершения акта хозяйственной деятельности (строка 11) и дата получения товаров или приемки работ/услуг (строка 16).

- Статус УПД. Если универсальный передаточный документ выполняет функции счета-фактуры, то ставится статус 1. При этом должны быть заполнены строка 7, графы 6, 7, 10, 10а, 11. Если УПД выполняет функции только товарной накладной или акта, то в нем проставляется статус 2, а указанные строки и графы не заполняются.

- Номер УПД. Универсальные передаточные документы со статусом 1 нумеруются в хронологическом порядке в соответствии с нумерацией счетов-фактур. Универсальные передаточные документы со статусом 2 нумеруются в хронологическом порядке в соответствии с нумерацией первичной документации.

- Подписи в УПД. В верхней части универсального передаточного документа, соответствующей счету-фактуре, ставят подписи руководитель предприятия (или индивидуальный предприниматель) и главный бухгалтер. В нижней части бланка, соответствующей акту или товарной накладной, ставятся подписи лиц, ответственных за отгрузку товара/передачу услуг, за получение товара /услуг, за оформление фактов хозяйственной жизни продавца и покупателя.

Как исправить ошибку в УПД

Допущенные ошибки могут привести к проблемам, связанным с признанием доходов по налогу на прибыль или к сложностям с получением налоговых вычетов по НДС.

Способ исправления ошибки зависит от того, в документе с каким статусом она была допущена — 1 или 2, и станет ли ошибка помехой для специалистов налоговой в процессе идентификации важных данных (продавца, покупателя, товаров и их характеристик и др.).

Зависимо от ситуации:

- ошибку можно зачеркнуть (пометив надписью «исправлено);

- можно составить новый УПД;

- при необходимости выставить дополнительный счет-фактуру.

Как заполнить УПД в сервисе КУБ?

Чтобы свести к минимуму риск ошибок при оформлении универсального передаточного документа по новой форме и упростить этот процесс, воспользуйтесь бесплатным многофункциональным сервисом КУБ. Автоматическое формирование УПД в нем займет всего несколько минут. Вам потребуется:

- внести данные о контрагентах и сделке в соответствующие поля формы;

- проверить правильность информации;

Ваш документ готов! Теперь вы можете сохранить его на жесткий диск своего компьютера или сразу отправить контрагенту по электронной почте.

Начните пользоваться сервисом КУБ и заполняйте универсальные передаточные документы по форме 2021 года в автоматическом режиме, систематизировано храните документы в личном кабинете и отправляйте контрагентам в один клик! Зарегистрируйтесь прямо сейчас и получите бесплатный доступ ко всем функциям системы на 14 дней.

УПД со статусом 1 (2)

Зависимо от назначения УПД присваивают статус 1 или 2.

- Статус 1 присваивается УПД, выписанным в качестве и накладной, и счет-фактуры (для операций с НДС);

- Статус 2 присваивается УПД, выписанным в качестве исключительно накладной или исключительно акта (для операций без НДС).

БЫСТРО И КАЧЕСТВЕННО

Отправка счетов на e-mail ваших клиентов.Статус счета всегда подскажет вам оплачен он или просрочен. Небольшой вступительный текст о счете на оплату. Выставление счетов с логотипом, печатью и подписью. Отправка счетов на e-mail ваших клиентов. Статус счета всегда подскажет вам оплачен он или просрочен.

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас 14 дней БЕСПЛАТНЫЙ ДОСТУП

Бланк

УПД который можно использовать вместо первичной документации. В частности, вместо того, чтобы сначала подписывать товарную накладную, а затем выставлять счет-фактуру, вы можете сразу направить УПД и перейти к оплате. Это упрощает процесс взаимодействия между структурами.

Закон позволяет использовать утвержденную форму УПД и добавлять к ней дополнительные пункты. Действующий бланк утвержден отдельным Письмом ФНС от 21.10.2013 № ММВ-20-3/ Допускается разработка собственной формы, главное, чтобы бланк содержал все обязательные реквизиты.