- Документы для подтверждения нулевой ставки НДС

- Поступление товаров

- Реестры таможенных деклараций

- Порядок подтверждения 0% ставку НДС в ИФНС при экспорте в виде реестра

- Комментарии

- Реестр № 5

- Настройки по НДС

- Как заполнить графу 4

- Как заполнить графы 6 и 7

- Международная накладная

- Транспортная железнодорожная накладная

- Поручение на отгрузку и коносамент

- Книга покупок

Документы для подтверждения нулевой ставки НДС

Для подтверждения нулевой ставки НДС при экспорте товаров нужны следующие документы (п. 1 ст. 165 НК РФ):

- контракт (его копия) с иностранным лицом на поставку товара за пределы Таможенного союза;

- таможенная декларация (ее копия) с соответствующими отметками таможенных органов;

- копии транспортных, товаросопроводительных и (или) иных документов с соответствующими отметками таможенных органов.

Этот перечень документов является исчерпывающим.

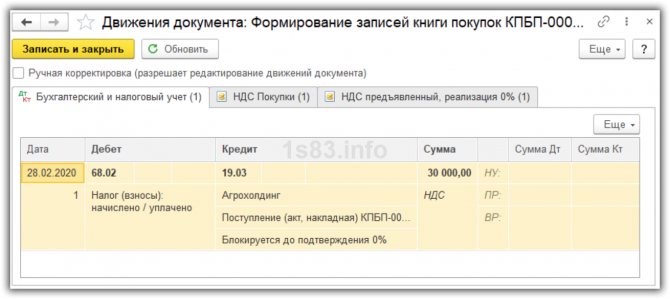

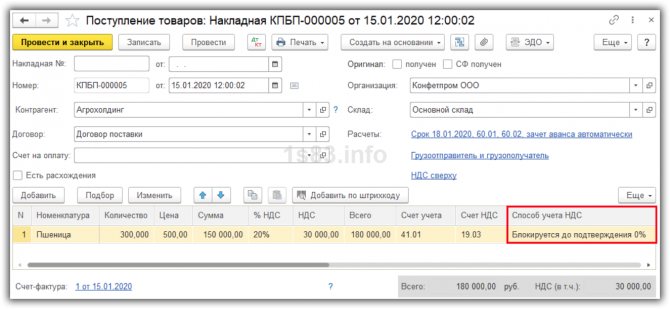

Поступление товаров

Создадим документ “Поступление (акты, накладные)” с операцией “Товары (накладная)”.

Важная особенность в том, что в поле “Способ учета НДС” доступен вариант “Блокируется до подтверждения 0%”. Он используется при продаже экспортных товаров.

Читайте также: Как отчитываться по НДС с 1 июля: новые счета‑фактуры, декларации и регистры

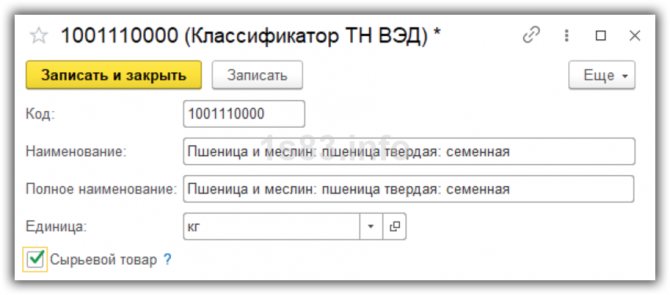

Также для номенклатуры укажем код товарной номенклатуры (ТН ВЭД). Он определяет, является ли товар сырьевым, а именно сырьевой товар можно продавать по ставке 0%.

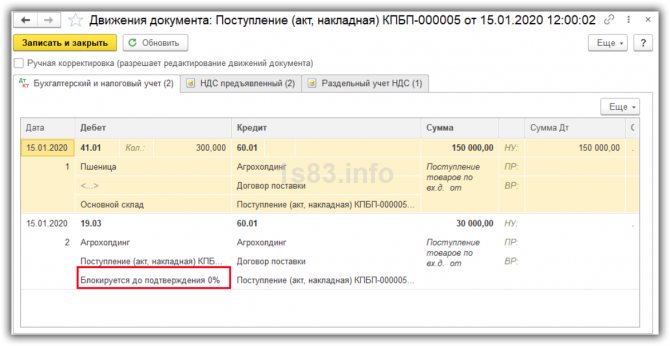

Проведем документ и посмотрим проводки.

Также регистрируем счет-фактуру и оплачиваем товар поставщику.

Реестры таможенных деклараций

Начиная с IV квартала 2015 года вместо транспортных и товаросопроводительных документов экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30.09.2015 № ММВ-7-15/427 (далее – Приказ) (ч. 4 ст. 3 Федерального закона от 29.12.2014 № 452-ФЗ).

«Электронные» реестры заменяют не все документы, которые следует представить для подтверждения применения нулевой ставки НДС. В частности, контракт с иностранной компанией на поставку товара нужно представлять на бумажном носителе (п. 19 ст. 165 НК РФ).

Кроме того, налоговая инспекция в ходе камеральной проверки вправе истребовать у перевозочные документы, сведения из которых включены в реестры. А также запросить нужные документы при несоответствии сведений об экспортных операциях, полученных от таможенных органов, данным, содержащимся в «электронных» реестрах. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни (п. п. 15 – 18 ст. 165 НК РФ). Если экспортер не исполнил требование инспекции (полностью или частично), обоснованность применения налоговой ставки 0 процентов в соответствующей части считается неподтвержденной.

На данный момент утверждены 14 реестров — в зависимости от вида совершаемых экспортных операций (п. 15 ст. 165 НК РФ, п. 1 Приказа). Каждый реестр «привязан» к соответствующему подпункту или пункту статьи 165 Налогового кодекса РФ, как один из документов, подтверждающих право на применение нулевой ставки НДС.

В «электронном» реестре должна быть информация о размере налоговой базы, к которой применяется нулевая ставка НДС. Налоговая база определяется по каждой операции, подтверждаемой документами, реквизиты которых отражены в реестре.

Порядок подтверждения 0% ставку НДС в ИФНС при экспорте в виде реестра

При реализации товаров в страны ЕАЭС (в том числе в Беларусь) реестры, поименованные в п. 15 ст. 165 НК РФ, не представляются

01.04.2019Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

Отгрузка товаров (семян) в Литву была осуществлена в 2021 году после 01.10.2018. Организация иногда также экспортирует семена в Беларусь. Как подтвердить 0% ставку НДС в ИФНС при экспорте в виде реестра? Как этот реестр выглядит?

Читайте также: Как применять индекс-дефлятор в закупках: изменения на 2021 год

Рассмотрев вопрос, мы пришли к следующему выводу:

Для подтверждения правомерности применения нулевой ставки НДС организация может представить в налоговый орган вместо копий деклараций реестры таможенных деклараций (полных таможенных деклараций) по форме, установленной Приложением N 1 к приказу ФНС России от 30.09.2015 N ММВ-7-15/[email protected]

При реализации товаров в страны ЕАЭС (в том числе в Беларусь) реестры, поименованные в п. 15 ст. 165 НК РФ, не представляются.

Обоснование вывода:

Международные соглашения между Правительством РФ и Правительством Литовской Республикой, регулирующие порядок налогообложения НДС операций между резидентами указанных стран, отсутствуют, поэтому для определения налоговых последствий по НДС для российской организации в данном случае следует руководствоваться нормами гл. 21 НК РФ.

При отгрузке товара на экспорт с территории РФ у организации-продавца возникнет объект обложения НДС (пп. 1 п. 1 ст. 146, пп. 2 п. 1 ст. 147 НК РФ). При вывозе товаров с территории РФ в таможенной процедуре экспорта НДС не уплачивается (пп. 1 п. 2 ст. 151 НК РФ), поскольку пп. 1 п. 1 ст. 164 НК РФ предусмотрено, что для товаров, вывезенных в таможенном режиме экспорта, применяется налоговая ставка 0% при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ.

Для подтверждения обоснованности применения налоговой ставки НДС 0% в налоговые органы представляются (п. 1 ст. 165 НК РФ):

1) контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара за пределы таможенной территории ЕАЭС (пп. 1 п. 1 ст. 165 НК РФ);

2) таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории РФ и иных территорий, находящихся под ее юрисдикцией (пп. 3 п. 1 ст. 165 НК РФ). При вывозе товаров в таможенной процедуре экспорта через границу РФ с государством — членом ТС (например, Беларусь), на которой таможенное оформление отменено, в третьи страны представляется таможенная декларация (ее копия) с отметками таможенного органа РФ, производившего таможенное оформление указанного вывоза товаров (абз. 3 пп. 3 п. 1 ст. 165 НК РФ, письмо Минфина России от 19.07.2017 N 03-07-13/1/45813).

Для подтверждения обоснованности применения нулевой ставки НДС при реализации товаров на экспорт налогоплательщик вправе представить в налоговый орган реестры таможенных деклараций (полных таможенных деклараций), предусмотренных пп. 3 п. 1 ст. 165 НК РФ, с указанием в них регистрационных номеров соответствующих деклараций вместо копий указанных деклараций (п. 15 ст. 165 НК РФ, письмо Минфина России от 21.12.2018 N 03-07-08/93433). Это связано с организацией электронного информационного обмена между ФТС и ФНС (п. 17 ст. 165 НК РФ).

Приказом ФНС России от 30.09.2015 N ММВ-7-15/[email protected] (далее — Приказ) утверждены формы и форматы реестров, а также порядок их заполнения. В данном случае организация может использовать реестр по форме, указанной в Приложении N 1 к Приказу (далее — Реестр). В разделах I и II Приложения N 15 к указанному Приказу установлен Порядок заполнения Реестра.

Заметим, что реестр контрактов не упомянут в п. 15 ст. 165 НК РФ, а его форма не утверждена Приказом. Поэтому внешнеэкономические договоры (контракты) представляются в прежнем порядке (в бумажном виде или в виде скан-образа по формату, утвержденному приказом ФНС России от 18.01.2017 N ММВ-7-6/[email protected])*(3).

Обратите внимание, что налоговый орган, проводящий камеральную налоговую проверку, вправе истребовать у организации документы, сведения из которых включены в Реестры.

Так как отгрузка семян в рассматриваемой ситуации произведена после 01.10.2018, то копии истребуемых таможенных деклараций, сведения из которых включены в представленные в электронной форме в налоговый орган Реестры, могут представляться в налоговые органы без соответствующих отметок российских таможенных органов места убытия (абзац 17 п. 15 ст. 165 НК РФ, письмо ФНС России от 26.10.2018 N ЕД-4-2/20995).

Если вывоз товаров в таможенной процедуре экспорта за пределы ЕАЭС по документам, представленным налогоплательщиком, не подтверждается сведениями, полученными от ФТС, об этом сообщается налогоплательщику. Налогоплательщик вправе в течение 15 календарных дней со дня получения сообщения налогового органа представить необходимые пояснения и любые имеющиеся у него документы, подтверждающие вывоз указанного товара (абзац 18 п. 15 ст. 165 НК РФ).

В силу абзаца 19 п. 15 ст. 165 НК РФ если вывоз товаров в таможенной процедуре экспорта за пределы территории ЕАЭС не подтверждается сведениями (информацией), полученными от ФТС, по запросу налогового органа, то обоснованность применения ставки НДС 0% в отношении операций по реализации товаров в соответствующей части считается неподтвержденной. Причем такой запрос ФНС в ФТС должен включать пояснения и документы, если они были представлены налогоплательщиком в налоговый орган в соответствии с абзацем 18 п. 15 ст. 165 НК РФ.

То есть при обнаружении несоответствий налоговый орган сначала запрашивает организацию о представлении пояснений и документов, и только потом направляет запрос в ФТС и состыковывает данные. И если вывоз товаров по данным ФТС не будет подтвержден, то только тогда применение налоговой ставки 0% в соответствующей части будет считаться неподтвержденным.

В силу требований п.п. 9, 10 ст. 165 НК РФ документы (их копии), Реестры, необходимые для подтверждения правомерности применения нулевой ставки НДС, должны быть представлены в налоговый орган одновременно с налоговой декларацией в срок не позднее 180 календарных дней считая с даты помещения товаров под таможенную процедуру экспорта. В случае, если полный пакет документов, предусмотренных п. 1 ст. 165 НК РФ, собран в установленный срок, данные операции подлежат включению в налоговую декларацию по НДС за тот налоговый период, на который приходится день сбора документов (письмо Минфина России от 29.09.2015 N 03-07-14/55546).

К сведению:

Обратите внимание, что при реализации товаров в страны ЕАЭС (в том числе в Беларусь) реестры, поименованные в п. 15 ст. 165 НК РФ, не представляются.

Для подтверждения правомерности применения нулевой ставки НДС при реализации товаров в страны ЕАЭС представляются документы, поименованные в п. 4 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о ЕАЭС от 29.05.2014).

Транспортные (товаросопроводительные) документы, подтверждающие перемещение товаров с территории РФ на территорию государств — членов ЕАЭС, налогоплательщик может представить в налоговый орган в виде скан-образа по формату, утвержденному приказом ФНС России от 18.01.2017 N ММВ-7-6/[email protected] (письмо ФНС России от 03.08.2018 N СД-4-3/[email protected]).

В отношении товаров, реализованных в страны ЕАЭС после 01.10.2018, применяется также норма п. 1.3 ст. 165 НК РФ, согласно абзацу 2 которой транспортные (товаросопроводительные) и (или) иные документы, подтверждающие перемещение товаров с территории РФ на территорию государства — члена ЕАЭС, могут не представляться одновременно с налоговой декларацией в случае представления налогоплательщиком в налоговый орган в электронной форме перечня заявлений о ввозе товаров и уплате косвенных налогов, составленных по форме, предусмотренной международным межведомственным договором.

Налоговый орган, проводящий камеральную налоговую проверку, вправе выборочно истребовать у налогоплательщика указанные документы, сведения из которых включены в перечень заявлений о ввозе товаров и уплате косвенных налогов. Истребуемые документы (их копии) представляются налогоплательщиком в течение 30 календарных дней с даты получения соответствующего требования налогового органа.

Однако на данный момент нам не встретилось формы перечня заявлений о ввозе товаров и уплате косвенных налогов, предусмотренной международным межведомственным договором.

Сейчас форма Перечня заявлений о ввозе товаров и уплате косвенных налогов утверждена приказом ФНС России от 06.04.2015 N ММВ-7-15/[email protected] Использование данного перечня в целях применения абзаца 2 п. 1.3 ст. 165 НК РФ, на наш взгляд, рискованно. Официальных разъяснений на этот счет нам не встретилось.

Однако организация может воспользоваться правом налогоплательщика на получение информации (в том числе в письменном виде) по применению нормы абзаца 2 п. 1.3 ст. 165 НК РФ от налогового органа по месту учета или от Минфина России (пп.пп. 1, 2 п. 1 ст. 21, пп. 4 п. 1 ст. 32, п. 3 ст. 34.2, пп. 3 п. 1 ст. 111 НК РФ).

Разместить:

Комментарии

Реестр № 5

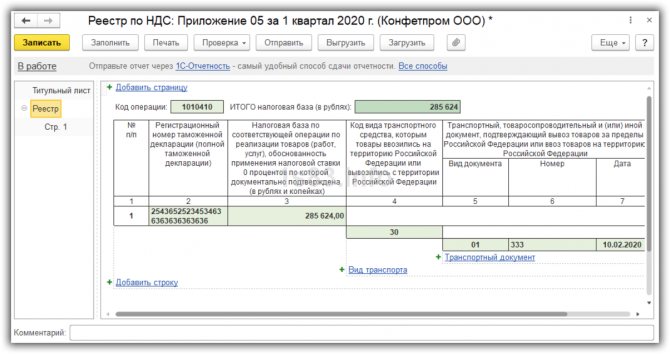

Форма реестра № 5 приведена в приложении № 5 к Приказу. Приведем табличную часть реестра:

N п/п Регистрационный номер таможенной декларации (полной таможенной декларации) Налоговая база по соответствующей операции по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которой документально подтверждена (в рублях и копейках) Код вида транспортного средства, которым товары ввозились на территорию Российской Федерации или вывозились с территории Российской Федерации Транспортный, товаросопроводительный и (или) иной документ, подтверждающий вывоз товаров за пределы Российской Федерации или ввоз товаров на территорию Российской Федерации Примечание Вид документа Номер Дата 1 2 3 4 5 6 7 8

Заполнению реестра № 5 посвящен раздел VI приложения № 15 к Приказу. В графах реестра № 5 указываются следующие сведения:

- в графе 1 — порядковый номер соответствующей операции по реализации товаров (работ, услуг);

- в графе 2 — регистрационный номер таможенной декларации (полной таможенной декларации) по соответствующей операции по реализации товаров (работ, услуг);

- в графе 3 — налоговая база по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по НДС по которой документально подтверждена;

- в графе 4 — коды видов транспортных средств, которыми товары ввозились на территорию РФ или вывозились с территории РФ;

- в графе 5 — виды транспортных, товаросопроводительных или иных документов (CMR, коносамент, железнодорожная накладная, авианакладная, книжка МДП, поручение на отгрузку, морская накладная, иной документ), подтверждающих вывоз товаров за пределы РФ или ввоз товаров на территорию РФ по соответствующей реализации товаров (работ, услуг);

- в графе 6 — номера документов, указанных в графе 5. В случае отсутствия номера указывается «б/н»;

- в графе 7 — даты документов, указанных в графе 5;

- в графе 8 — иная информация, относящаяся к операции, реквизиты документов по которой отражены в строке реестра № 5. Это вид, номер и дата документа, представляемого одновременно с налоговой декларацией по НДС, за исключением документов, указанных в графах 2, 5 – 7. Например, договор (контракт) № 5-ВАМ-1991 от 21.05.2015. В случае указания нескольких документов в графе 8 отражаются вид, номер и дата каждого документа, разделенные знаком «;».

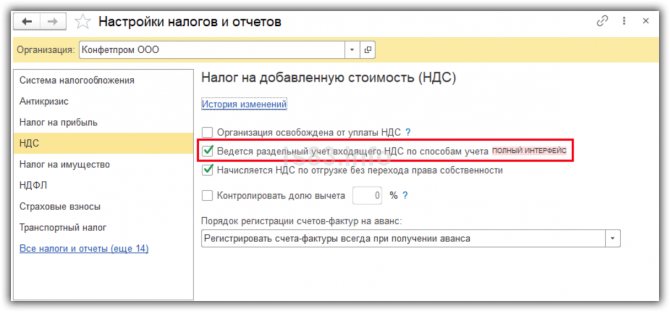

Настройки по НДС

Первым делом зададим настройки программы по НДС.

В меню “ Главное — Настройки — Налоги и отчеты” перейдем на закладку “НДС”

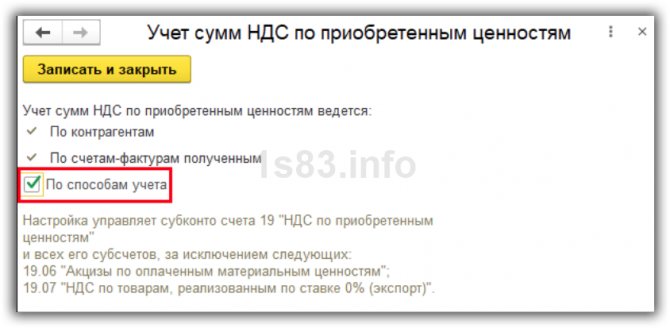

Установим флажок “Ведется раздельный учет входящего НДС по способам учета”.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

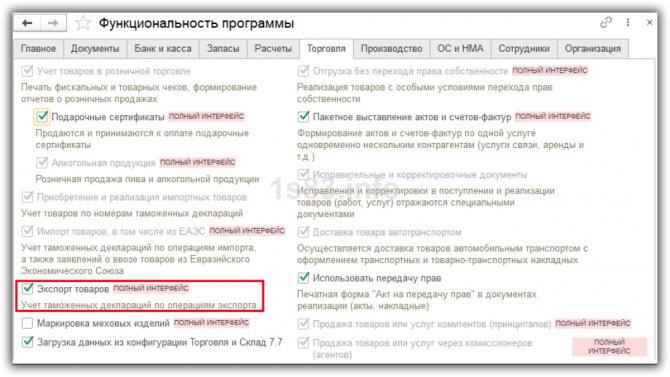

В настройках функциональности на закладке “Торговля” установим флажок “Экспорт товаров”.

Наконец, в настройках плана счетов включим учет НДС по способам учета.

Как заполнить графу 4

В графе 4 реестра № 5 указывают коды видов транспортных средств, которыми товары вывозились с территории РФ, по видам транспорта в соответствии с приложением № 3 Решения Комиссии Таможенного союза от 20.09.2010 № 378.

Читайте также: Нужно ли начислять НДФЛ с аванса или нет? Отражение таких операций в 1С

Кроме того, в декларации на товары в первом подразделе графы 25 «Вид транспорта на границе» указывается код вида транспортного средства в соответствии с классификатором видов транспорта и транспортировки товаров (подп. 25 п. 15 раздела II Инструкций по заполнению таможенных деклараций и форм таможенных деклараций, утвержденных Решением Комиссии Таможенного союза от 20.05.2010 № 257). То есть при заполнении графы 4 можно использовать сведения из графы 25 декларации на товары «Вид транспорта на границе».

Как заполнить графы 6 и 7

В графе 6 реестра № 5 указываются номера транспортных, товаросопроводительных или иных документов, подтверждающих вывоз товаров за пределы РФ по соответствующей реализации товаров (работ, услуг). В графе 7 указываются даты этих документов. Вне зависимости от вида транспорта в случае отсутствия номера на документе в реестре указывается «б/н».

Международная накладная

В отношении заполнения граф 6 и 7 из международной товарно-транспортной накладной (далее — CMR) ФНС России отмечает следующее.

Накладная должна содержать место и дату ее составления (ст. 6 Конвенции о договоре международной дорожной перевозки грузов (КДПГ), заключена в г. Женеве 19.05.1956, далее — Конвенция). Однако Конвенцией не предусмотрена универсальная форма CMR. Номер CMR может быть указан в правом верхнем углу, а дата ее заполнения (оформления) и наименование населенного пункта, где составлялась CMR, — в графе 21 «Составлен в/дата».

Транспортная железнодорожная накладная

В графе «Накладная №» указывается номер отправки, присвоенный перевозчиком (п. 3.3 Правил заполнения перевозочных документов на перевозку грузов железнодорожным транспортом, утвержденных приказом МПС России от 18.06.2003 № 39 (далее — Правила), В графе «Календарные штемпеля, документальное оформление приема груза к перевозке» оборотной стороны оригинала накладной и дорожной ведомости, а также на лицевой стороне корешка дорожной ведомости и квитанции о приеме груза проставляется календарный штемпель «Документальное оформление приема груза к перевозке», в котором указывается дата документального оформления приема груза к перевозке (п. 3.10 Правил). Также в накладной должны содержаться номер отправки и дата заключения договора перевозки (ст. 15 Соглашения о международном железнодорожном грузовом сообщении от 01.11.1951) .

В этой связи в реестре следует указать номер отправки и либо дату документального оформления приема груза к перевозке, либо дату заключения договора перевозки.

Поручение на отгрузку и коносамент

В графе 7 при вывозе товара морским, речным, смешанным (река-море) транспортом указывается дата транспортного, товаросопроводительного или иного документа (коносамента, морской накладной или любой иной документа), подтверждающего факт приема товара к перевозке, и поручения на отгрузку.

В коносамент должны быть включены время и место выдачи коносамента, а также дата приема груза перевозчиком в порту погрузки (ст. 144 Кодекса торгового мореплавания Российской Федерации от 30.04.1999 № 81-ФЗ). В приложении 8 к приказу Минтранса России от 09.07.2014 № 182 приведен рекомендуемый образец поручения на отгрузку экспортного груза, в котором содержатся графы «Дата погрузки» и «Дата выдачи поручения». Поэтому в случае отсутствия даты на документе, подтверждающем факт приема товара к перевозке, или в поручении на отгрузку в графе 7 реестра № 5 указывается дата приема груза к перевозке.

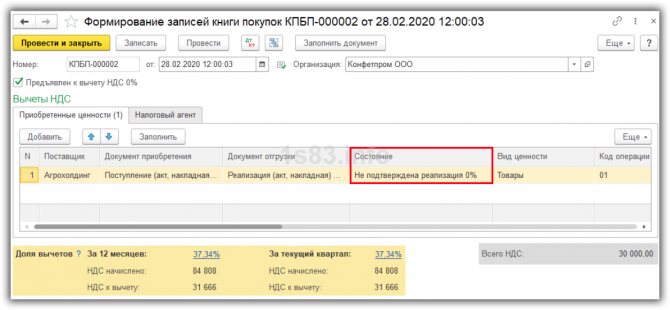

Книга покупок

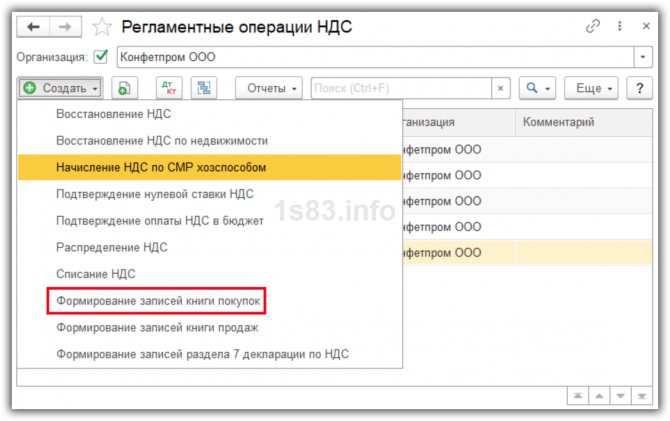

Для заполнения книги покупок создадим документ “Формирование записей книги покупок”. Он находится в списке регламентных операций НДС.

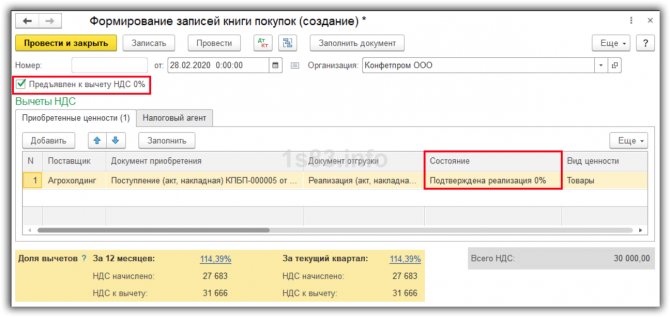

Ставим флажок “Предъявлен к вычету НДС 0%” и заполняем документ. Проверяем, чтобы в поле “Состояние” было установлено значение “Подтверждена реализация 0%” и сохраняем документ.

В проводках видим, что НДС принят к вычету.