Учетная политика — документ, регламентирующий налоговый и бухгалтерский учет внутри компании

Политика должна соответствовать ФЗ №402-ФЗ от 06.12.2011 года “О бухгалтерском учете” и ПБУ 1/2008 “Основные положения”. Не стоит забывать и про соблюдение Налогового Кодекса РФ. Обязанность по разработке документа возлагается на плечи главного бухгалтера или другого сотрудника, ответственного за бухучет. Утверждает политику руководитель в течение 90 дней после открытия компании.

В части бухгалтерского и налогового учета закон дает руководителю выбор: как вести учет, какие методы и способы использовать. От выбора зависит финансовый результат и налоговая нагрузка. Учетная политика — это документ, который фиксирует выбранные вами способы учета.

Политика не сдается в контролирующие органы. Но по первому требованию налоговой вы должны ее предоставить, иначе — штраф. Учетная политика нередко помогает при отстаивании своих интересов в спорах с налоговой.

Что утвердить в учетной политике

Учетной политикой утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Указанное следует из пункта 4 ПБУ 1/2008.

Ранее по теме:

Читайте также: Обязателен ли для вычета на лечение договор на оказание медуслуг?

Принципиальные различия двух стандартов по учету ОС

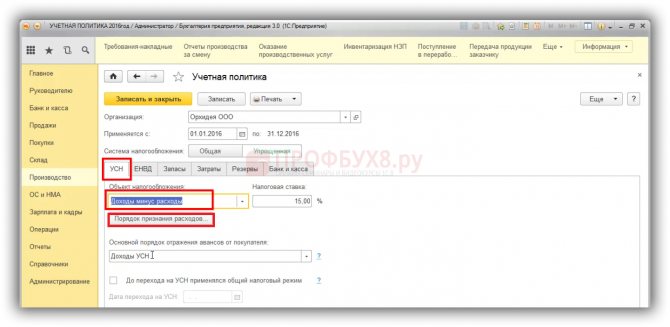

Учетная политика на УСН «Доходы» для бухгалтерского учета

Политика содержит два основных блока — бухгалтерский и налоговый. Допускается составление двух отдельных документов. Бухучет на упрощенке проще чем на общем режиме, так как упрощенцы — это малые предприятия, для составления УП им нужно учесть следующее:

1. Укажите нормативно-правовые акты, которыми вы руководствуетесь при составлении учетной политики.

2. Разработайте собственный рабочий план счетов. Рабочий план — это усеченная версия бухгалтерского плана счетов: из него исключены счета, которые вы не будете использовать. Можете добавить собственные субсчета.

3. Утвердите формы первичных и внутренних документов. Допускается использование унифицированных форм.

4. Укажите способ ведения бухучета — вручную, с использованием программного обеспечения или на аутсорсинге.

5. При желании вместо счетов-фактур, накладных, актов оказанных услуг применяйте универсальный передаточный документ (УПД), укажите это в политике.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

Получить бесплатный доступ на 14 дней

6. Укажите должность сотрудника, на которого возлагается обязанность по ведению учета.

7. Для малых предприятий разрешено выбрать метод определения доходов и расходов — кассовый или начисления. При кассовом методе доходы и расходы признаются в момент расходования денег. Например, компания отгрузила товар 25 мая, а оплату получила только 25 июня. Доход будет признан 25 июня.

При методе начисления доходы и расходы признаются в момент их возникновения по документам. Дата траты или получения денег роли не играет. То есть в примере выше, при методе начисления доход будет признан 25 мая.

Кассовый метод очень ограничен даже для малых предприятий— его не могут применять компании с квартальной выручкой более 1 млн рублей без НДС, кредитные и микрофинансовые организации и так далее. У средних и большинства малых организаций выбора нет — им остается только метод начисления.

8. Выберите, как признавать доходы от сдачи в аренду — в качестве основного дохода или дохода от прочих видов деятельности.

Установите способы по учету и списанию товаров, управленческих расходов, готовой продукции, основных средств, МПЗ, амортизации и так далее. Это общие моменты, которые одинаковы для упрощенцев и компаний на общем режиме. Прочитать про это можете в статье Учетная политика для целей бухгалтерского учета.

Читайте также: Возврат налога за строительство дома: как оформить документы

Важно! Если ИП решил вести бухучет, то он обязан составить учетную политику.

ГЛАВБУХ-ИНФО

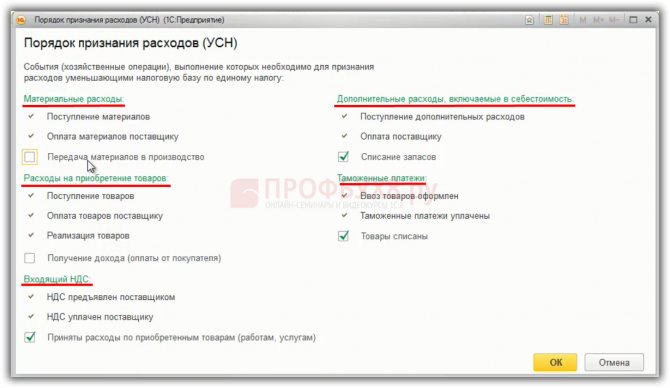

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. 2. Применять объект налогообложения в виде разницы между доходами и расходами организации. Основание: статья 346.14 Налогового кодекса РФ. 3. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения». Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 31 декабря 2008 г. № 154н. 4. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции. Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 31 декабря 2008 г. № 154н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Учет амортизируемого имущества 5. В целях исчисления единого налога основным средством признается имущество, используемое в качестве средств труда для производства продукции (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 40 000 руб. и сроком полезного использования более 12 месяцев. Основание: пункт 4 статьи 346.16, пункт 1 статьи 257, пункт 1 статьи 256 Налогового кодекса РФ. 6. Для определения стоимости основного средства используются данные бухгалтерского учета по счету 01 «Основные средства» о первоначальной стоимости объекта. Основание: часть 1 статьи 2 и часть 1 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ, подпункт 3 пункта 3 статьи 346.16 Налогового кодекса РФ. 7. При условии оплаты первоначальная стоимость основного средства, а также расходы на его дооборудование (реконструкцию, модернизацию и техническое перевооружение) отражаются в книге учета доходов и расходов равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и до конца года. При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты. Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ. 8. Доля стоимости основного средства (нематериального актива), приобретенного в период применения УСН, подлежащая признанию в отчетном периоде, определяется делением первоначальной стоимости на количество кварталов, оставшихся до конца года, включая квартал, в котором выполнены все условия по списанию стоимости объекта в расходы.В случае если в эксплуатацию введено частично оплаченное основное средство, то доля его стоимости, признаваемая в текущем и оставшихся до конца года кварталах, определяется делением суммы частичной оплаты за квартал на количество кварталов, оставшихся до конца года, включая квартал, в котором осуществлена частичная оплата введенного в эксплуатацию объекта. Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ. Учет сырья и материалов 9. Стоимость материально-производственных запасов определяется исходя из цен их приобретения с учетом расходов на комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, расходов на транспортировку, а также расходов на информационные и консультационные услуги, связанные с приобретением материально-производственных запасов. Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материально-производственных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания сырья и материалов в составе затрат. Основание: пункт 2 статьи 346.16, пункт 2 статьи 254, подпункт 8 пункта 1 статьи 346.16 Налогового кодекса РФ. 10. Расходы по приобретению сырья и материалов учитываются в составе затрат по мере оплаты. При этом материальные расходы корректируются на стоимость сырья и материалов, не использованных на нужды производства. Корректировка отражается отрицательной записью в книге учета доходов и расходов на последнюю дату квартала. Для определения суммы корректировки используется метод оценки материалов по стоимости единицы запасов. Основание: подпункт 5 пункта 1 и абзац 2 пункта 2 статьи 346.16, пункт 1 статьи 252, пункт 8 статьи 254 Налогового кодекса РФ. 11. Расходы на ГСМ учитываются в составе материальных расходов по мере принятия к учету и оплаты. Основание: подпункт 5 пункта 1 статьи 346.16, пункт 2 статьи 346.17 Налогового кодекса РФ. 12. Нормативы для признания расходов на ГСМ в составе затрат рассчитываются по мере осуществления поездок на основании путевых листов. Запись вносится в книгу учета доходов и расходов в размере сумм, не превышающих норматив. Основание: пункт 2 статьи 346.17 Налогового кодекса РФ,письмо УФНС России по г. Москве от 30 января 2009 г. № 19-12/007413. 13. Запись в книге учета доходов и расходов о признании сырья и материалов в составе затрат осуществляется на основании платежного поручения (или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением). Основание: подпункт 1 пункта 2 статьи 346.17 Налогового кодекса РФ,письмо Минфина России от 18 января 2010 г. № 03-11-11/03. Учет затрат 14. Сумма расходов (за исключением расходов на ГСМ), учитываемых при расчете единого налога в пределах нормативов, рассчитывается ежеквартально нарастающим итогом исходя из оплаченных расходов отчетного (налогового) периода. Запись о корректировке нормируемых затрат вносится в книгу учета доходов и расходов после соответствующего расчета в конце отчетного периода. Основание: пункт 2 статьи 346.16, пункт 5 статьи 346.18, статья 346.19 Налогового кодекса РФ. 15. Проценты по заемным средствам включаются в расходы в пределах ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза, по рублевым обязательствам и 15 процентов годовых по валютным обязательствам. Основание: пункт 2 статьи 346.16, пункт 1 статьи 269 Налогового кодекса РФ. 16. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются. Основание: пункт 5 статьи 346.17 Налогового кодекса РФ. Учет убытков 17. Организация уменьшает налогооблагаемую базу за текущий год на всю сумму убытка за предшествующие 10 налоговых периодов. При этом убыток не переносится на ту часть прибыли текущего года, при которой сумма единого налога не превышает сумму минимального налога. Основание: пункт 7 статьи 346.18 Налогового кодекса РФ,письмо ФНС России от 14 июля 2010 г. № ШС-37-3/6701. 18. Организация включает в расходы разницу между суммой уплаченного минимального налога и суммой налога, рассчитанного в общем порядке. В том числе увеличивает сумму убытков, переносимых на будущее. Основание: абзац 4 пункта 6 статьи 346.18 Налогового кодекса РФ. Главный бухгалтер Ф.И.О.Следующая >

Учетная политика на УСН «Доходы» для налогового учета

На упрощенке «Доходы» налоговый учет довольно прост. Налог на прибыль, НДС и налог на имущество заменяет единый упрощенный налог. Весь учет доходов ведется в КУДиР. Учет доходов уже регламентирован Главой 26.2 НК РФ. Противоречить Налоговому кодексу нельзя, поэтому политика будет содержать выдержки из главы 26.2 НК РФ.

Для упрощенцев-совместителей, которые применяют одновременно УСН и другой спецрежим, ситуация в корне меняется. В учетной политике расписывайте, как будет организован раздельный учет имущества, обязательств и доходов по налоговым режимам. В бухучете введите субсчета для раздельного учета по налоговым режимам. Узнать про учетную политику при совмещении УСН и ЕНВД можно в нашей статье.

Важно! ИП не обязаны вести бухучет, следовательно, бухгалтерскую политику им составлять необязательно. А вот налоговый учет для предпринимателей обязателен. Поэтому вопрос составления налоговой политики для ИП также актуален.

Изменение учетной политики

Менять учетную политику по собственному желанию нельзя. Законодатель предусмотрел лишь три причины, в случае которых в документ вносятся изменения:

- изменение законодательства — учетная политика не может противоречить закону;

- смена деятельности;

- разработка новых способов организации учета — при условии, что новый способ повышает качество раскрываемой организации.

Внесение изменений оформляйте приказом. По общему правилу изменения вступают в силу с начала отчетного года. Если внесение правок связано с изменением законодательства или новым видом деятельности, изменения начинают действовать с даты вступления закона в силу.

Существенные правки, влияющие на финансовые результаты компании, отражаются ретроспективно. При изменении политики вы должны оценить, какое влияние правки окажут на прошлые результаты деятельности с момента создания компании. Это корректировка нераспределенной прибыли и других статей баланса на самую раннюю дату в отчетности, если это можно сделать с достаточной надежностью. Если надежность обеспечить нельзя, применяйте новые положения учетной политики с момента введения правок.

Подробнее узнать про порядок внесения изменений и дополнений в учетную политику можете в нашей статье.

Воспользуйтесь готовыми вариантами учетной политики для УСН «Доходы» и совмещения режимов в онлайн-сервисе Контур.Бухгалтерия. В программе удобно вести бухгалтерский и налоговый учет, платить зарплату, сдавать отчетность. Всем новичкам дарим бесплатный пробный период на 14 дней.