- Пошаговая инструкция

- Бухгалтерский учет у кредитора

- Получение займа от контрагента

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Проводки по получению займа

- Отражение в учете начисленных процентов за ноябрь и декабрь

- Учет в 1С

- Учет займов у заимодавца — проводки по выдаче займов

- Уплата основного долга за ноябрь и декабрь

- Учет в 1С

- Проводки по документу

- Уплата процентов за ноябрь и декабрь

- Учет в 1С

- Проводки по документу

- Отчетность

- Похожие публикации

- Проводки по процентам по займам полученным

Пошаговая инструкция

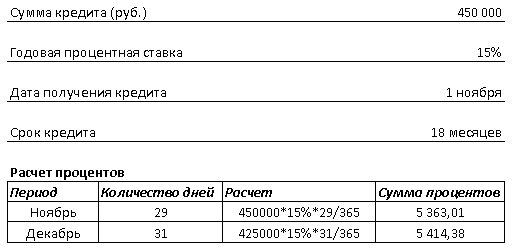

01 ноября Организация получила заем от контрагента на сумму 450 000 руб. сроком на 18 месяцев под 15% годовых. По условиям договора основная сумма задолженности уплачивается равными долями ежемесячно, проценты начисляются ежемесячно на остаток задолженности. Уплата долга и процентов производится согласно графику платежей.

30 ноября и 31 декабря были начислены проценты, проведена уплата основной задолженности и процентов по графику.

Рассмотрим пошаговую инструкцию оформления примера. PDF

ДатаДебетКредитСумма БУСумма НУНаименование операцииДокументы (отчеты) в 1СДтКтПолучение займа от контрагента01 ноября5167.03450 000450 000Получение займа от контрагентаПоступление на расчетный счет — Получение займа от контрагентаОтражение в учете начисленных процентов по займу за ноябрь30 ноября91.0267.045 363,015 363,015 363,01Начисление процентовОперация, введенная вручную — ОперацияУплата основного долга по займу за ноябрь30 ноября67.035125 00025 000Уплата основного долгаСписание с расчетного счета — Возврат займа контрагентуУплата процентов за ноябрь30 ноября67.04515 363,015 363,01Уплата процентовСписание с расчетного счета — Возврат займа контрагентуОтражение в учете начисленных процентов по займу за декабрь31 декабря91.0267.045 414,385 414,385 414,38Начисление процентовОперация, введенная вручную — ОперацияУплата основного долга по займу за декабрь31 декабря67.035125 00025 000Уплата основного долгаСписание с расчетного счета — Возврат займа контрагентуОтражение в учете начисленных процентов по займу за декабрь31 декабря67.04515 414,385 414,38Уплата процентовСписание с расчетного счета — Возврат займа контрагенту

Бухгалтерский учет у кредитора

Обязательным условием заемного соглашения является определение порядка и сроков уплаты заемщиком начисленного. Периодичность начисления таких кредитных дивидендов устанавливается в первоначальном заемном соглашении и может производиться ежемесячно, ежеквартально либо в определенный отчетный период. Проводки по начислению процентов по займу полученному и выданному мы приведем ниже. Разберемся последовательно.

Начисление процентов по кредиту — проводки будут зависеть, в первую очередь, от вида деятельности (п. 34 ПБУ 19/02) и организационно-правовой формы учреждения-кредитора. В том случае когда займодавцем выступает кредитное учреждение либо микрофинансовая организация, то, в соответствии с Приказом Минфина № 94н от 31.10.2000 и ПБУ 9/99 (п. 12), проценты по займам выданным (проводки) отражаются на 90 счете плана счетов.

Читайте также: Когда и как применять линейный способ начисления амортизации

Если же организацией, не являющейся кредитной, начислены проценты по кредиту, проводка будет формироваться по кредиту счета 91, согласно п. 16 ПБУ 9/99.

Выдавая кредитную ссуду, займодавец осуществляет определенное финансовое вложение, соответственно, бухучет будет вестись по счету 58 «Финансовые вложения».

Бухгалтерские записи для некоммерческих организаций будут такими:

- Дт 58.3 Кт 51 — выдан заем сторонней организации;

- Дт 73.1 Кт 51 — работнику организации.

Следующие записи формируются бухгалтером периодически — ежеквартально, ежемесячно:

- Дт 58 Кт 91 — начислены проценты по займу выданному, проводки;

- Дт 51 Кт 58.3 — поступление на расчетный счет процентных сумм. Возврат средств заемщиком также отражается данной бухгалтерской записью.

Для ведения корректного налогового учета займодателем, когда начислены проценты по договору займа, проводки формируются периодически, а сами процентные суммы признаются доходами по итогам каждого отчетного периода в том случае, когда срок действия соглашения — более чем один квартал (п. 6 ст. 271 НК РФ).

Получение займа от контрагента

Нормативное регулирование

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

Заем и кредит — не одно и то же! По кредитному договору банк или иная кредитная организация обязуются предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею, а также предусмотренные кредитным договором иные платежи, в том числе связанные с предоставлением кредита (п. 1. ст. 819 ГК РФ).

Основные отличия займа от кредита:

- Кредит выдает только банк. Заем может быть получен от других юридических лиц, а также физлиц.

- Кредит обязательно предусматривает уплату процентов. Заем может быть беспроцентным.

- Кредит выдается исключительно деньгами. Заем может быть выдан в натуральной форме, ценными бумагами.

- Кредиты «подчиняются» нормативно-правовым актам Банка России. Для займов между лицами, не являющимися кредитными организациями, эти НПА могут рассматриваться как рекомендуемые.

Правила бухучета займов описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам». Сумма, полученная по договору займа, является кредиторской задолженностью и учитывается в зависимости от срока займа: если срок до года включительно — на счете 66.03 «Краткосрочные займы», при сроке более года —на счете 67.03 «Долгосрочные займы» (план счетов 1С).

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного долга, относят (п. 3 ПБУ 15/2008):

- проценты за пользование займом;

- сопутствующие расходы — оплату информационных и консультационных услуг, экспертизы договора и др.

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа (п. 8 ПБУ 15/2008).

С 01 июня 2021 года законодательное регулирование договоров займа существенно поменялось. Подробно С 01.06.2018 вступили в силу изменения по договорам кредита и займа.

Учет в 1С

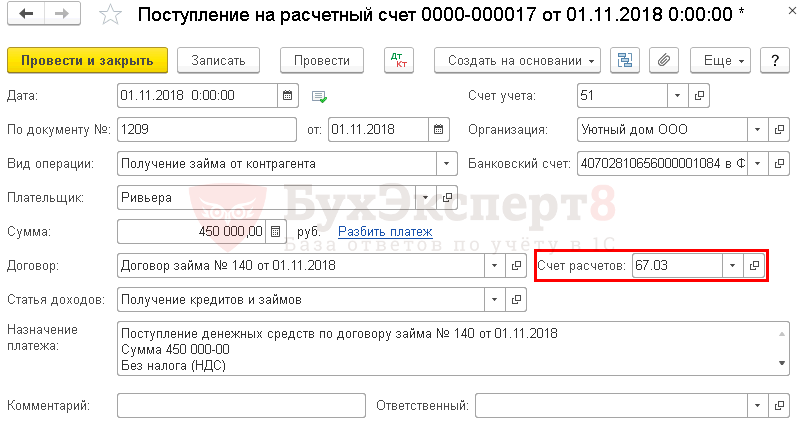

Получение денежных средств по договору займа оформляется документом Поступление на расчетный счет вид операции Получение займа от контрагента.

Необходимо обратить внимание на заполнение полей:

Читайте также: Составляем учетную политику для бюджетной организации на 2021 год

- Сумма — полученная сумма по договору займа, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

- Счет расчетов — 67.03 «Долгосрочные займы».

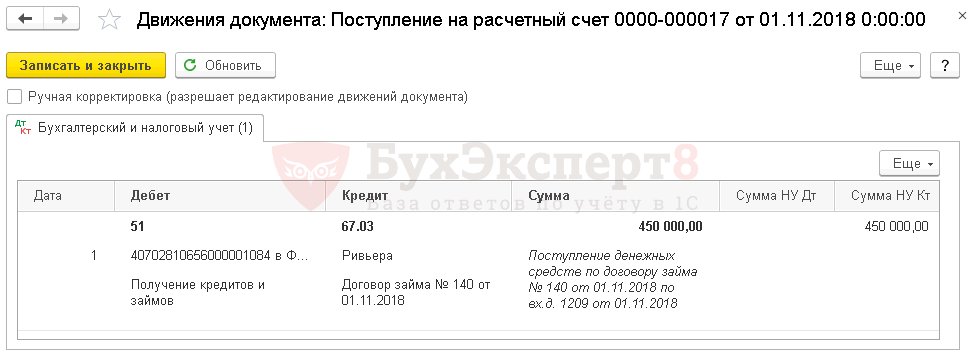

Проводки по документу

Документ формирует проводку:

- Дт Кт 67.03 — получение займа от контрагента.

Проводки по получению займа

Срок выдачи краткосрочных займов не превышает 1 года. При получении организацией денежных средств от кредитной организации, учредителя и т.д. они учитываются на счете 66. Заем может быть получен наличными, переводом на счет, в иностранной валюте. Соответственно будут сделаны записи:

- Дебет 50 (, ) Кредит 66 — проводки по получению займа.

При погашении задолженности проводка обратная:

- Дебет 66 Кредит 50 (,).

Сумма платежа и его периодичность прописывается в условиях договора.

Когда фирма несет дополнительные расходы при получении займа, они учитываются на 91 счете:

- Дебет 91.2 Кредит 66.

Долгосрочные займы предоставляют на срок больше года. Счет учета – 67. Учитывать заём можно на этом счете, либо после того, как срок погашения станет меньше 12 месяцев, перевести его на 66 счет:

- Дебет 67 Кредит 66.

Пример проводок получения займа:

Организация получила два кредита: один — на 6 месяцев в сумме 150 000 руб., а второй на 36 месяцев в сумме 680 000 руб. При оформлении долгосрочного кредита были оплачены услуги юристу — 5 000 руб.

Проводки:

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основание66Получен краткосрочный кредит150 000Выписка банка6650Погашен краткосрочный кредит по истечении 6 месяцев150 000Платежное поручение исх.67Получен долгосрочный кредит680 000Выписка банка60Оплачены услуги юриста5 000Платежное поручение исх.91.267Учтены услуги юриста в составе расходов5 000Акт выполненных работ67Погашен долгосрочный кредит680 000Платежное поручение исх.

Отражение в учете начисленных процентов за ноябрь и декабрь

Размер процентов по займу (или условие об отсутствии процентов) указывается в договоре. Если такой оговорки нет, то проценты уплачиваются по ключевой ставке Банка России, действующей в расчетные периоды. Исключения — займы между гражданами (в том числе ИП) на сумму не более 100 тыс. руб. и займы в натуральной форме, по умолчанию являющиеся беспроцентными, если в договоре не предусмотрены иные условия (п. 1, п. 4 ст. 809 ГК РФ).

В БУ начисленные проценты отражаются (п. 6-7 ПБУ 15/2008, пп. 5 п. 11, п. 18 ПБУ 10/99):

- в составе прочих расходов в отчетном периоде начисления процентов;

- в первоначальной стоимости инвестиционного актива.

В НУ начисленные проценты отражаются в составе внереализационных расходов:

- по неконтролируемым сделкам — исходя из фактической процентной ставки (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ);

- по контролируемым сделкам — в пределах максимального порога ключевой ставки ЦБ РФ или международных ставок EURIBOR, SHIBOR, ЛИБОР в зависимости от валюты кредита (п. 1.1, п. 1.2 ст. 269 НК РФ).

Как правило, проценты по займам начисляются по аналогии с банковскими кредитами: со следующего дня после поступления суммы и до дня погашения займа включительно — такой порядок предусмотрен п. 3.14 Положения ЦБ РФ от 04.08 2003 N 236–П. Однако для займов он не является обязательным, поэтому в договоре можно предусмотреть иной порядок: например, установить фиксированную сумму процентов (п. 2 ст. 809 ГК РФ).

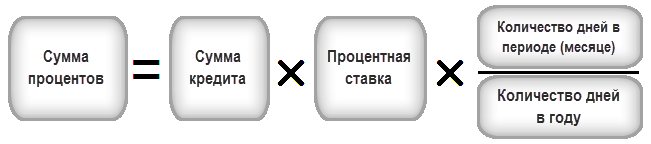

В нашем примере проценты, согласно договору займа, начисляются на остаток долга ежемесячно по следующей формуле:

Читайте также: Приобретение ОС и НМА за счет целевого финансирования

Рассчитаем проценты за ноябрь и декабрь:

В следующие месяцы расчет будет аналогичный.

Учет в 1С

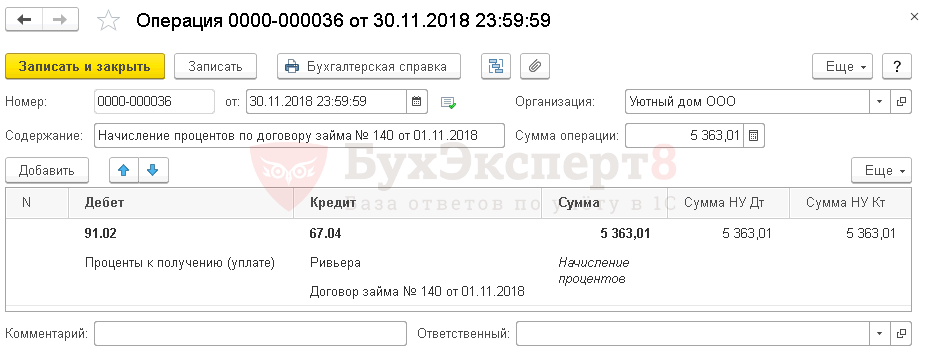

Начисление процентов отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную:

- в БУ — на счете 91.02 «Прочие расходы»;

- в НУ — в составе внереализационных расходов.

Начисление процентов за ноябрь.

Начисление процентов за декабрь и последующие месяцы оформляется аналогично.

Для более удобной работы можно определить шаблон для отражения в учете начисленных процентов. Для этого необходимо создать документ Типовая операция в разделе Операции – Бухгалтерский учет – Типовые операции.

Учет займов у заимодавца — проводки по выдаче займов

Если фирма выдает заем другой организации, то проводки будут такие:

- Дебет 58 Кредит (50, , …) – проводку по выданному займу.

Как видно из проводки, заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по дебету 76 счета и кредиту счета выдачи средств или имущества (50, ,10, и т.д.).

Возврат займов оформляется проводкой:

- Дебет (50, 40…) Кредит 58 (76).

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате кредита в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

- Дебет 91.2 Кредит 68 НДС – при выдаче займа

- Дебет 19 Кредит 58 (76) – учет входного НДС при возврате займа.

Выдача займа работнику организации оформляется проводкой:

- Дебет 73 Кредит 50 ().

Возврат оформляется обратной проводкой.

Пример:

Организация выдала беспроцентный заем юридическому лицу в сумме 320 000 руб.

Проводки по выдаче займа:

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основание76Выдача беспроцентного займа320 000Платежное поручение исх.76Возврат займа320 000Выписка банка

Уплата основного долга за ноябрь и декабрь

Учет в 1С

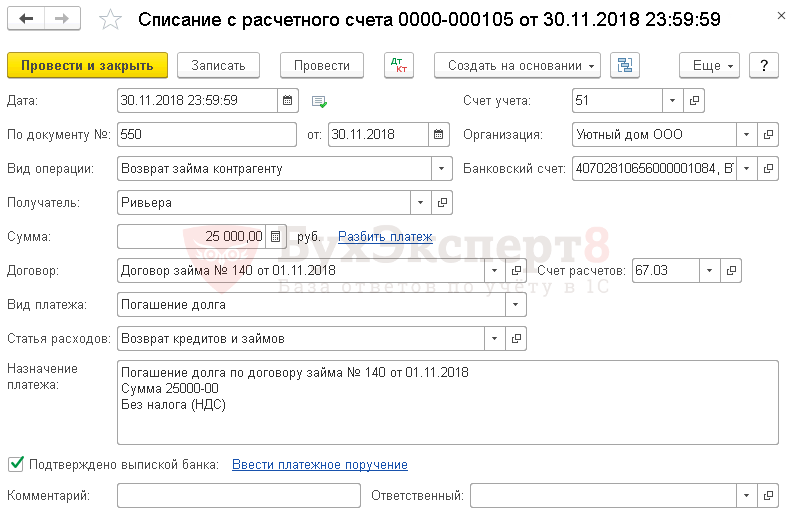

Уплата основного долга отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемого основного долга, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Погашение долга.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора и вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

- Счет расчетов — 67.03 «Долгосрочные займы».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Проводки по документу

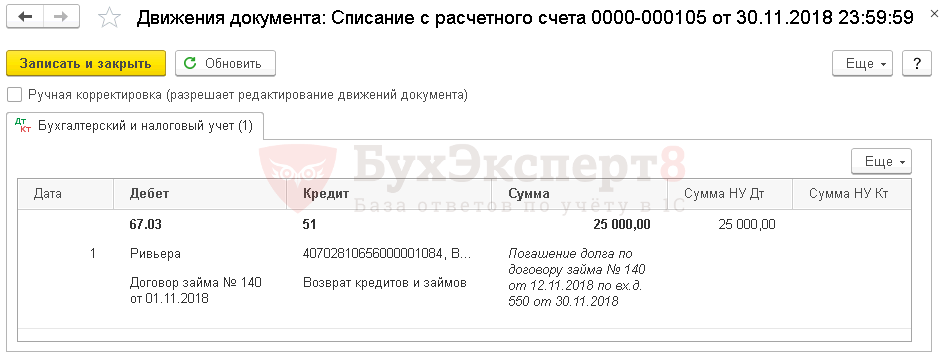

Документ формирует проводку:

- Дт 67.03 Кт — уплата основного долга.

Уплата процентов за ноябрь и декабрь

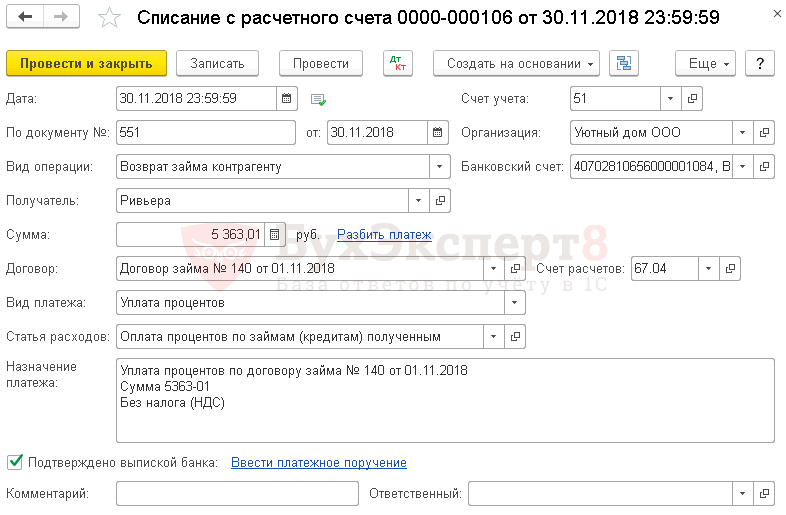

Учет в 1С

Уплата процентов отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемых процентов, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Уплата процентов.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. В результате выбора такого договора и вида платежа Уплата процентов в документе Списание с расчетного счета автоматически устанавливается:

- Счет расчетов — 67.04 «Проценты по долгосрочным займам».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Проводки по документу

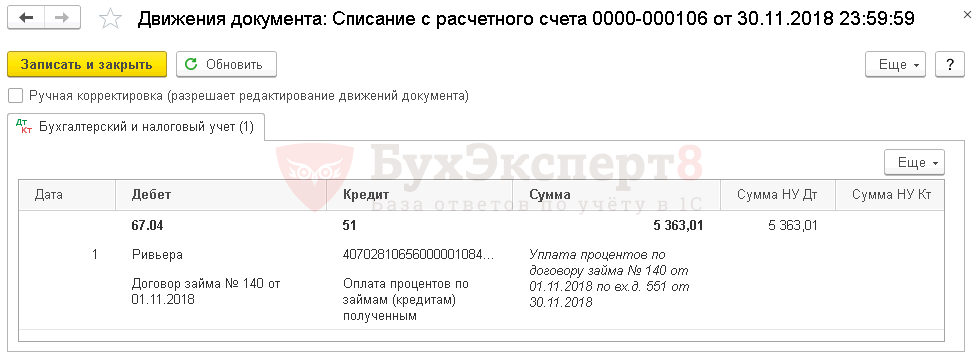

Документ формирует проводку:

- Дт 67.04 Кт — уплата процентов.

Отчетность

В бухгалтерском балансе полученные долгосрочные займы отражаются по:

- стр. 1410 «Заемные средства» — отражается остаток задолженности;

- строке, соответствующей инвестиционному активу — в сумме процентов, учтенных в стоимости приобретения этого актива.

Если до погашения займа осталось меньше года, то его можно перевести в состав краткосрочной кредиторской задолженности. Возможность перевода должна быть зафиксирована в учетной политике организации. Если заем переведен в краткосрочный, то отражаться будет по:

- стр. 1510 «Заемные средства».

В декларации по налогу на прибыль суммы начисленных процентов отражаются в составе внереализационных расходов: PDF

- Лист 02 Приложение N 2 стр. 201 «Расходы в виде процентов по долговым обязательствам…»

В отчете о финансовых результатах начисленные проценты отражаются по:

- стр. 2330 «Проценты к уплате».

См. также:

- Приобретение материалов на кредитные средства

- Приобретение основных средств на кредитные средства

- В чем разница между займом учредителя и финансовой помощью

- Финансовая помощь от учредителя: особенности оформления и налогообложения

- Прощение займа учредителем

- С 01.06.2018 вступили в силу изменения по заключению договоров кредита и займа

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет займа полученного, если учредитель у займодавца и займополучателя один Наша организация в 2021г. СНС заключила договора займа с ООО…

- Отражение процентов по договору займа от физического лица (не сотрудник, не учредитель) Добрый день! Организация получила займ от физического лица, который не…

- Налоговый агент с контролируемых процентов по договору займа Здравствуйте. Участник нерезидент РФ предоставил процентный займ организации. На конец…

- Начисление процентов по договору займа выданному контрагенту Добрый день! Организация на ОСНО выдала займ 4 млн Контрагенту…

Проводки по процентам по займам полученным

Для учета полученных заемных средств предназначаются счета 66 и 67. На первом учитывают средства, поступившие на срок до 1 года (краткосрочные), на втором — долгосрочные. В корреспонденции с этими же счетами делаются и проводки по начислению процентов по займу или кредиту полученному. Но отражать проценты здесь требуется обособленно:

- от суммы основного долга;

- от процентов, начисляемых по иным договорам.

Таким образом, у заемщика проводки по начислению процентов по договору займа в кредитовой части бухгалтерской записи всегда будут иметь корреспонденцию со счетом 66 или 67. Выбор же счета, показываемого в дебетовой части, зависит от того, являются ли занятые средства предоставленными с целью приобретения (создания) конкретного инвестиционного актива. Если в договоре займа указана такая цель, то до момента начала использования этого актива проценты формируют его стоимость (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н):

Дт 08 (07) Кт 66 (67).

Во всех иных ситуациях, в т. ч. для процентов, начисляемых после начала использования инвестактива, используется проводка:

Дт 91 Кт 66(67).

Право не включать проценты в стоимость инвестактива есть у лиц, использующих упрощенный учет.

Уплату процентов заимодавцу отразит запись:

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Дт 66 (67) Кт 51 (50).