Корреспонденция счетов (типовые проводки) по расчетам с поставщиками

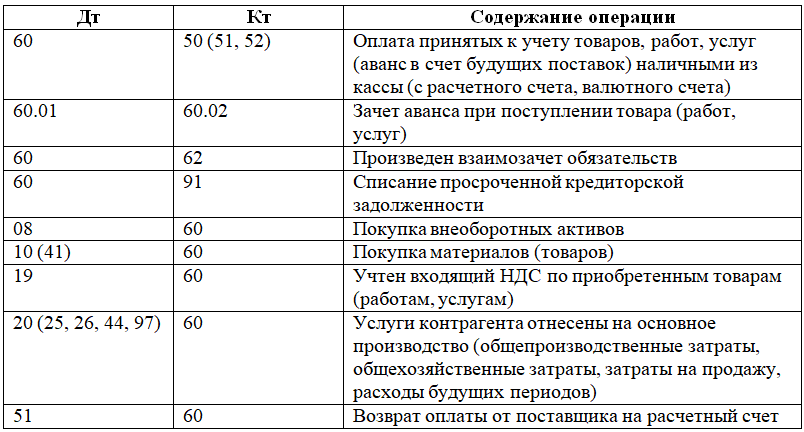

По дебету счета 60 отражаются суммы исполненных обязательств за ТМЦ, выполненные работы и потребленные услуги:

1) Д 60 К 50, 51, 52, 55 – погашение обязательств по расчетам с поставщиками денежными средствами, авансы выданные;

2) Д 60 К 62 –произведен взаимозачет по товарообменным операциям;

3) Д 60 К 66 –получен коммерческий кредит посредством поставки продукции (работ, услуг)с оплатой в рассрочку;

4) Д 60 К 66, 67 –приобретенные МПЗ, выполненные работы, оказанные услуги оплачены средствами кредита (без зачисления денег на р/с);

5) Д 60 К 76-2 –на уменьшение задолженности перед поставщиками и подрядчиками отнесена сумма претензии, выявленной при приемке продукции (работ, услуг);

6) Д 60 К 91 – отражены суммы, не взысканные поставщиком или подрядчиком по истечении срока исковой давности (списание КЗ по истечении срока исковой давности); списание задолженности в результате чрезвычайных обстоятельств.

По кредиту счета 60:

1) Д 07, 08, 10, 11, 15, 19, 41 К 60 –задолженность организации перед поставщиками за приобретенные оборудование к установке, основные средства, другие внеоборотные активы, материальные ценности, поступившие в организацию;

2) Д 10, 41 К 60 — задолженность организации перед поставщиками и подрядчиками за ТМЦ, работы и услуги, расчетные документы по которым не поступили, а также за выявленные излишки ТМЦ в процессе их приемки;

3) Д 20, 23, 25, 26, 29, 44 К 60 – задолженность организации согласно расчетным документам поставщиков и подрядчиков за принятые работы и услуги, стоимость которых включается в состав расходов по обычным видам деятельности;

4) Д 50, 51, 52, 55 К 60 – возврат ранее уплаченных поставщикам и подрядчикам сумм по расчетным документам и выданных авансов в случае недопоставки продукции;

5) Д 76.2 «Расчеты по претензиям» К 60 –расчеты по претензиям с поставщиками, подрядчиками, транспортными организациями, возникшие из-за несоответствия качества материальных ценностей установленным стандартам или условиям договоров, из-за арифметических ошибок, несоответствия цен и тарифов в расчетных документах величинам, установленным договорами (предъявление претензии в суммах, превышающих сумму поставки по договору);

6) Д 91 К 60 – отражение стоимости работ и услуг сторонних организаций, выполненных или оказанных в связи с реализацией и прочим выбытием ОС и иных активов организации; акцептованы счета подрядчиков за работы по ликвидации последствий чрезвычайных обстоятельств;

7) Д 94 К 60 – отражение выявленной недостачи поставленной продукции или товаров в пределах установленных договором величин;

Д 97 К 60 – отражение стоимости работ и услуг, используемых при осуществлении РБП (арендная плата, подписка на периодические издания и т.п.).

Д 97 К 60 – отражение стоимости работ и услуг, используемых при осуществлении РБП (арендная плата, подписка на периодические издания и т.п.).

Счет 60 – активный или пассивный?

Финансовый анализ счета 60 позволяет увидеть, что это активно-пассивный счет. Таким образом, остаток на начало/конец периода может формироваться как по кредиту, так и по дебету. Дебетовое начальное сальдо показывает совокупный размер долга (обязательств) поставщиков/подрядчиков перед организацией. Кредитовое начальное сальдо означает величину долга организации перед контрагентами. Дебет 60 счета показывает, сколько денег за интересуемый промежуток времени перечислено по договорам поставки/подряда/работ, включая суммы предоплаты. Соответственно, кредит 60 счета показывает, на какой объем приобретено ТМЦ, работ или услуг. Аналогичным образом формируются и конечные остатки.

Обратите внимание! При отражении сведений на сч. 60 «Расчеты с поставщиками» применяется метод начисления, то есть все хозяйственные операции проводятся независимо от факта оплаты – по поступлению ценностей, работ или услуг.

Проводки, применимые для счёта 60

Для счёта 60 проводки составляются в корреспонденции со счетами, полный список которых указан в приказе Минфина РФ от 31.10.2000 № 94н.

Если поставщик работает на ОСНО, то НДС включается в стоимость товаров (работ, услуг). Зачастую один и тот же контрагент может выступать как поставщик по одному договору и как покупатель по другому. В таких случаях при расчётах удобно использовать взаимозачёт.

Приведём примеры некоторых проводок.

Рассмотрим стандартную схему использования счета 60.

Пример 1

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

ООО «Ревизор» (магазин мебели) 08.04.20ХХ перечислило аванс в счет поставки стульев ООО «Шинель» в размере 150 000 руб. Уже 09.04.20ХХ поступили товары в полном объеме на сумму 200 000 руб., в том числе НДС 33 333 руб. 33 коп. В тот же день был произведен окончательный расчет за поставку в размере 50 000 руб.

Проводки, которые были сделаны бухгалтером ООО «Ревизор»:

- 04.20ХХ: Дт 60.02 Кт 51 — 150 000 руб. — получен аванс от поставщика.

- 04.20ХХ:

- Дт 41 Кт 60.01 — 166 666 руб. 67 коп. — оприходованы товары по накладной.

- Дт Кт 60.01 — 33 333 руб. 33 коп. — учтен НДС с поставки.

- Дт 60.01 Кт 60.02 — 150 000 руб. — зачтен аванс в счет оплаты поставки.

- Дт 60.01 Кт 51 — 50 000 руб. — произведена оплата за поставку (остаток).

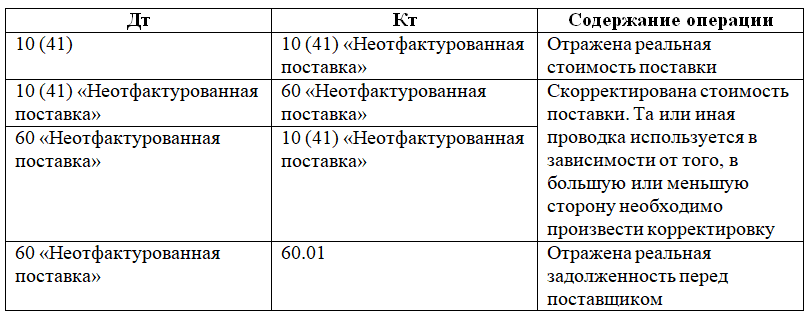

Остановим внимание на проводках, связанных с неотфактурованными поставками. Неотфактурованная поставка — поставка материальных ценностей, не обеспеченная документами, из которых можно сделать вывод об их стоимости. Для таких поставок используется субсчёт «Неотфактурованная поставка» счёта 60.При поступлении документов делают следующие проводки.

Более обширный и актуальный материал о неотфактурованных поставках подготовили эксперты «КонсультантПлюс». Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Что отражает кредит счета 60

Обороты по кредиту — это стоимость полученных от контрагента поставок. Если отгрузка идет в зачет сделанного ранее аванса, ее проводят по субсчету 60.02. Если оплаты пока не было, поставку проводят по субсчету 60.01.

Когда продавец находится на общей системе налогообложения и платит НДС, по кредиту счета 60 отражается также входной налог на добавленную стоимость.

СПРАВКА. Кредитовое сальдо по счету 60 означает, что контрагент отгрузил продукцию (оказал услугу, выполнил работу), но компания с ним еще не рассчиталась. В итоге за организацией числится задолженность перед поставщиком.

Проводки по счету «60.02»

По дебету

ДебетКредитСодержаниеДокумент60.02000Ввод начальных остатков: расчеты по авансам выданным поставщикам и подрядчикам в руб.Ввод остатков60.0250.01Расход наличных денежных средств из кассы организации в счет выдачи авансов (предоплат) поставщику по договору в руб.Выдача наличных60.0250.02Расход наличных денежных средств из операционной кассы в счет выдачи авансов (предоплат) поставщику по договору в руб.Выдача наличных60.0251Перечисление денежных средств с расчетного счета организации в счет перечисления авансов (предоплат) поставщику по договору в руб.Списание с расчетного счета60.0255.01Перечисление денежных средств со специального счета организации (аккредитив) в счет перечисления авансов (предоплат) поставщику по договору в руб.Списание с расчетного счета60.0255.04Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет перечисления авансов (предоплат) поставщику по договору в руб.Списание с расчетного счета

По кредиту

ДебетКредитСодержаниеДокумент50.0160.02Возврат наличных денежных средств в кассу организации от поставщика в счет ранее полученных им авансов (предоплат) по договору в руб.Поступление наличных50.0260.02Возврат наличных денежных средств в операционную кассу от поставщика в счет возврата ранее полученных ими авансов (предоплат) по договору в руб.Поступление наличных5160.02Возврат денежных средств на расчетный счет организации от поставщика в счет ранее полученных ими авансов (предоплат) по договору в руб.Поступление на расчетный счет

Описание счета 60

Счет 60 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо.

ВАЖНО! Сальдо нужно отражать развернуто, так как дебетовое сальдо счета 60 — это выплаченная предоплата, а кредитовое — задолженность перед поставщиком за полученные, но не оплаченные материальные ценности, работы, услуги.

Аналитический учет по этому счету удобно вести как в разрезе субсчетов, так и по каждому поставщику. Многие бухгалтерские программы позволяют поддерживать такую аналитику. В результате формируются обороты в целом по счету, по субсчетам счета, а при необходимости всегда можно сформировать ОСВ отдельно по каждому поставщику. Последний отчет может служить основой для составления акта сверки расчетов с контрагентом.

Что такое 60 счет в бухгалтерии

Согласно плану счетов (утв. приказом Минфина от 31.10.2000 № 94н), счет 60 называется «Расчеты с поставщиками и подрядчиками». На нем отражают все операции, связанные с приобретением и оплатой товарно-материальных ценностей, работ, услуг. Вот несколько частных случаев:

- потребление электроэнергии, газа, воды и т.д.;

- выявление излишков ТМЦ при их приемке;

- приобретение услуг доставки, связи;

- неотфактурованные поставки (по которым документы от продавцов не поступили).

Счет 60 является активно-пассивным. Остаток на нем может быть как дебетовым, так и кредитовым. Увеличение и уменьшение средств может быть показано или по дебету, или по кредиту (подробнее см.: «План счетов бухгалтерского учета в 2021 году»).

Аналитический учет обычно организован в разрезе поставщиков, подрядчиков и счетов, выставленных контрагентами. Иногда, в зависимости от специфики компании, аналитику ведут в разрезе договоров, товаров и проч. Главное, чтобы был доступ к сведениям о просроченных долгах перед продавцами, а также о долгах, срок погашения которых еще не наступил.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Оборотно-сальдовая ведомость

Такая ведомость составляется в виде таблицы, в которой прописываются остатки на начало периода и на конец, а также обороты, произошедшие за это время, либо по счету, либо субсчетам, показываются сальдо в развернутом виде, валютные суммы и субконто.

Карточка счета – это подробный отчет, производящийся с подробной детализацией, включая проводки.

Провести автоматизированный анализ по взаимным расчетам и движению документов между фирмой и поставщиками можно при помощи программы 1С Бухгалтерия предприятия. Выбрав опцию «Карточка счета и Обратно-сальдовая ведомость» в пункте стандартные отчеты по счету 60, бухгалтер получит подробную информацию о каждом контрагенте в отдельности и по всех в целом.

Корректно это сделать так:

- Субсчет 60.01 – нужен для отображения сведений о расчетах с предприятиями-поставщиками.

- Субсчет 60.02 – необходим для фиксации выданных авансовых платежей.

Например, если при расчете бюджета выясняется, что оплата контрагенту была произведена на основании предъявленной счет-фактуры, то средства будут отображены на субсчете 60.01. Если расчет производился при помощи предоплаты, то по субсчету 60.02.

При ОСВ сальдо, которое принадлежит 60.01, прописывается в кредите, а 60.02 – в дебете.

Если сальдо по счету 60 висит остаток с минусом, то это означает, что отчет составлен неверно. Если минусовое сальдо отображено на 60.01, то это значит, оно было не правильно записано не на счете 60.02.

Например: ООО «Воробей» делает предоплату за товары в размере 28000 рублей. В установленный срок груз был поставлен на предприятие.

- Проводка 1. Перечисление аванса на счет ООО «Гнездо». Подтверждается оплаченным платежным поручением или выпиской из банка. Сумма проводки 28000 рублей. Счет Д60.02 К51.

- Поставка товаров на . Нормативные акты, фиксирующие этот факт – накладаная или форма счет-фактуры. Сумма проводки 23728,81 рубль. Д10/41 К60.01.

- Выделение НДС, основываясь на товарную накладную или иной компетентный правовой акт. Сумма проводки 4271,1 руб. Д19 К60.01.

- Закрывается ведомость. Засчитывается аванс по предоплате при помощи подтверждающей справки. Сумма проводки – 23600 руб. Д.60.01 К60.02.