Статья 164 Налогового кодекса РФ позволяет не облагать реализацию товаров за пределами Российской Федерации налогом на добавленную стоимость, то есть ставка налога по данной операции равна нулю. При этом компания-экспортер одновременно с налоговой декларацией должна в течение 180 дней представить в фискальный орган документы, подтверждающие право использовать ставку в 0%. Далее мы расскажем, как в 1С провести необходимые операции, чтобы удовлетворить все требования действующего законодательства.

Учет таможенных платежей

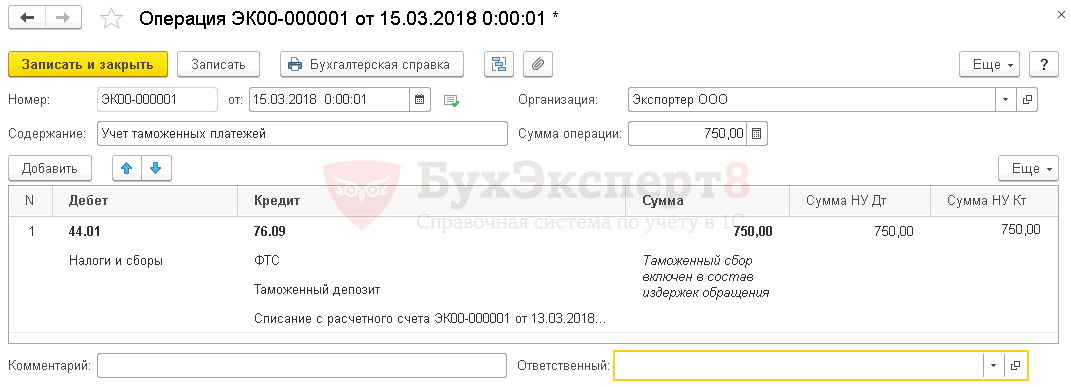

Отражение таможенного сбора в составе затрат в 1С 8.3 оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать.

Рассмотрим особенности заполнения документа Операция по примеру.

Табличная часть документа заполняется проводкой:

Читайте также: Инвентаризация товара на складе: порядок проведения ревизии в складском помещении

- Дебет – счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»; Субконто 1 – статья затрат Налоги и сборы. Вид расхода — Налоги и сборы;

Вывозные таможенные пошлины учитываются в составе издержек обращения и отражаются в Дт счета 44.01.

С 2011 г. в проводках не используется счет 90.05 «Экспортные пошлины» (Письмо Минфина РФ от 09.01.2013 N 07-02-18/01).

- Кредит — счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»; Субконто 1 – таможня, выбирается из справочника Контрагенты;

- Субконто 2 – договор-основание расчетов с таможней, Вид договора Прочее;

- Субконто 3 – документ перечисления авансового платежа на таможню;

Поступление оплаты от иностранного покупателя

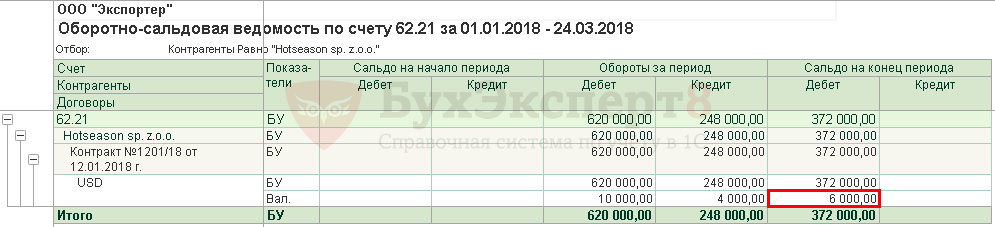

По условиям нашего примера сначала была получена частичная предоплата. Затем в момент реализации образовалась дебиторская задолженность иностранного покупателя перед Организацией по Дт 62.21, рассчитанная по курсу на дату отгрузки.

В момент погашения задолженности покупателем по договору в валюте происходит переоценка дебиторской задолженности по курсу ЦБ РФ на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ).

В результате этого возникают курсовые разницы.

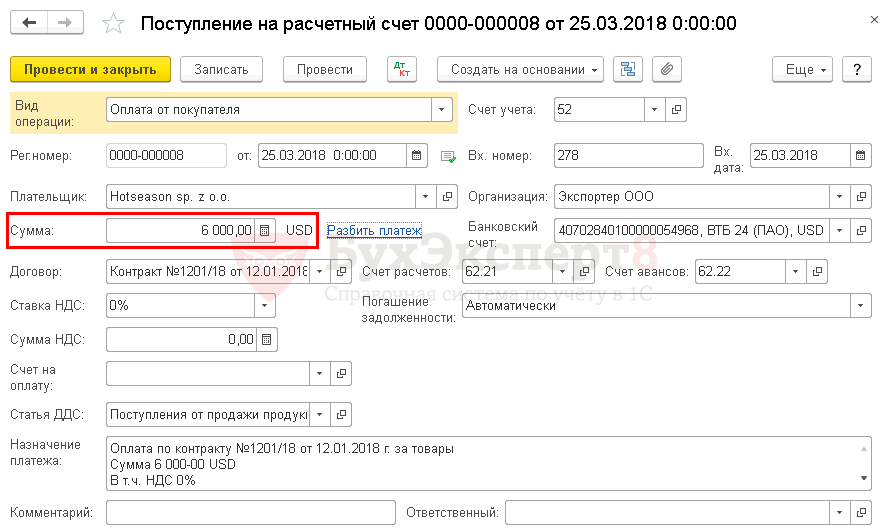

Поступление оплаты от иностранного покупателя в 1С 8.3 регистрируется документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк — Банковские выписки – кнопка Поступление.

Документ Поступление на расчетный счет заполняется по такому же алгоритму, как и при получении аванса от покупателя.

- Сумма – сумма оплаты в USD, согласно выписке банка.

Проводки по документу

Документ формирует проводки:

- Дт 62.21 Кт 91.01 – переоценка дебиторской задолженности в валюте;

Расчет курсовых разниц при переоценке дебиторской задолженности

ДатаНаименованиеСумма, USDКурсСумма, руб.15 мартаНеоплаченная сумма6 00062372 00025 мартаСумма оплаты6 00063378 00025 мартаКурсовая разница+1+6 000

- Дт Кт 62.21— поступление оплаты от покупателя на транзитный валютный счет.

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Положительная курсовая разница отражается в составе внереализационных доходов: PDF

- Лист 02 Приложение N 1 стр. 100 «Внереализационные доходы».

Учет экспортных операций в 1С 8.3 Бухгалтерия — пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила экспортный контракт с иностранным покупателем Hotseason sp. z.o.o.(Польша) на поставку несырьевых товаров на сумму 10 000 USD.

17 января получена предоплата от покупателя в размере 40% в сумме 4 000 USD.

Читайте также: Как исчисляется НДС при возмещении расходов в разных ситуациях?

12 февраля у поставщика ООО «Аврора» приобретены несырьевые товары Вентиляторы (1 000 шт.) стоимостью 400 020 руб. (в т. ч. НДС 18%) для отгрузки на экспорт.

13 марта уплачены авансовые таможенные платежи (таможенный сбор 750 руб.).

15 марта покупателю Hotseason sp. z.o.o. отгружены на экспорт товары Вентиляторы (1 000 шт.) стоимостью 10 000 USD.

15 марта проведено таможенное декларирование товаров, получена отметка на таможенной декларации «Выпуск разрешен» и товары переданы перевозчику.

В соответствии с контрактом переход права собственности на товары происходит в момент передачи товаров перевозчику, выпущенных в таможенном режиме экспорта. Базис поставки FCA Москва.

25 марта покупатель Hotseason sp. z.o.o. перечислил остаток оплаты за товары в сумме 6 000 USD.

Условные курсы для оформления примера:

- 17 января курс ЦБ РФ 62,00 руб./USD;

- 15 марта курс ЦБ РФ 62,00 руб./USD;

- 25 марта курс ЦБ РФ 63,00 руб./USD;

- 05 сентября курс ЦБ РФ 62,00 руб./USD;

- 01 октября курс ЦБ РФ 62,00 руб./USD.

Экспортные операции, реализация на экспорт в 1С 8.3 пошаговая инструкция →

ДатаДебетКредитСумма БУСумма НУНаименование операцииДокументы (отчеты) в 1СДтКтПриобретение товаров и их реализация на экспортПоступление предоплаты от иностранного покупателя17 января5262.22248 000248 000Поступление предоплаты от покупателя на транзитный счетПоступление на расчетный счет — Оплата от покупателяПриобретение товаров12 февраля41.0160.01339 000339 000339 000Принятие к учету товаровПоступление (акт, накладная) — Товары (накладная)19.0360.0161 02061 020Принятие к учету НДСРегистрация СФ поставщика12 февраля——400 020Регистрация СФ поставщикаСчет-фактура полученный на поступление68.0219.0361 020Принятие НДС к вычету——61 020Отражение вычета НДС в Книге покупокОтчет Книга покупокПеречисление авансового платежа на таможню13 марта76.0951750750750Перечисление авансового платежа (таможенный сбор)Списание с расчетного счета — Прочие расчеты с контрагентамиРеализация товаров на экспорт15 марта62.2190.01.1620 000620 000620 000Выручка от реализации товаровРеализация (акт, накладная) — Товары (накладная)90.02.141.01339 000339 000339 000Списание себестоимости товаров62.2262.21248 000248 000248 000Зачет авансаВыставление экспортного СФ в валюте (ставка НДС 0%)15 марта——10 000Выставление СФ на отгрузку в валюте (ставка НДС 0%)Счет-фактура выданный на реализациюУчет таможенных платежей15 марта44.0176.09750750750Таможенный сбор включен в состав издержек обращенияОперация, введенная вручную — ОперацияПоступление оплаты от иностранного покупателя25 марта5262.21378 000378 000Поступление оплаты от покупателя на транзитный счетПоступление на расчетный счет — Оплата от покупателя62.2191.016 0006 0006 000Переоценка дебиторской задолженности в валюте

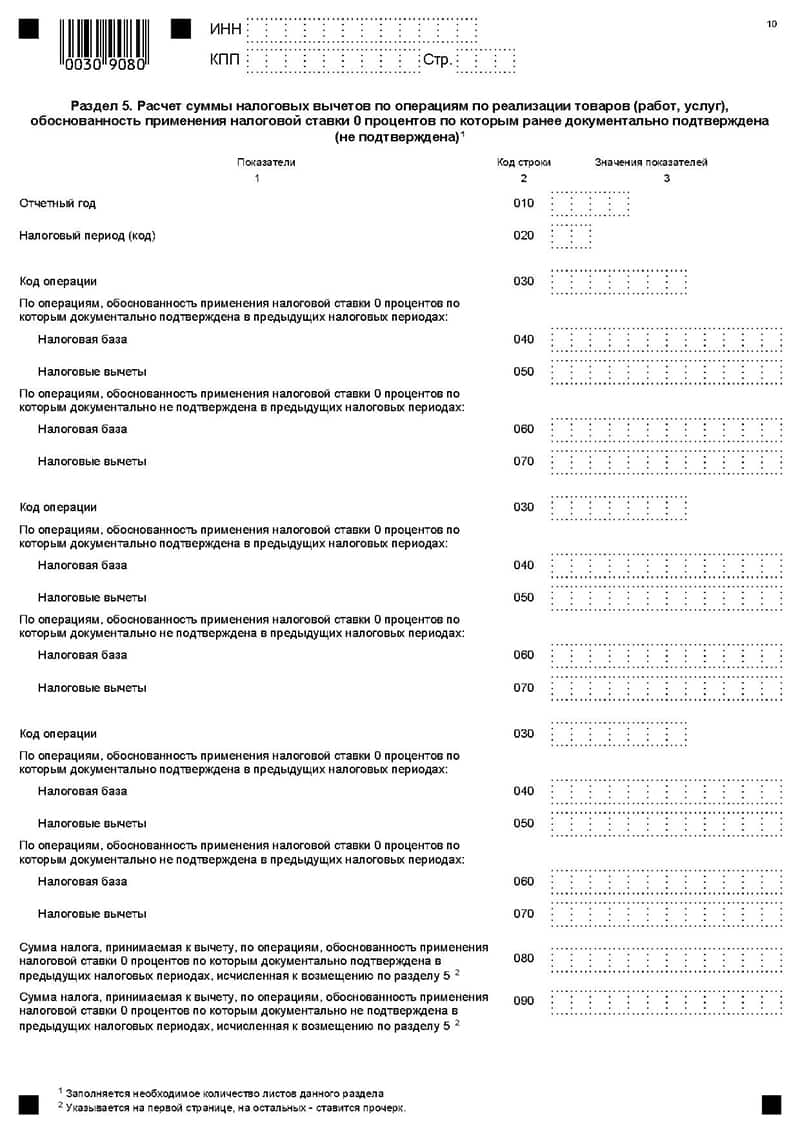

Раздел 5

Раздел 5 заполняется в декларации в том периоде, когда возникло право на вычет НДС по операциям, по которым минимальная ставка была или не была подтверждена:

- Строка 010 – год сдачи декларации по операциям реализации товара.

- Строка 020 — код налогового периода.

- Строка 030 — код операции.

- Строка 040 – налоговая база, которая относится к обоснованным операциям по экспорту.

- Строка 050 – сумма НДС из строки 040.

- Строка 060 – налоговая база, которая относится к необоснованным операциям по экспорту.

- Строка 070 – сумма входного НДС по необоснованному экспорту.

- Строка 080 — сумма к возмещению из госбюджета.

Предоставление земельных участков инвалидам осуществляется на льготных условиях. Как правильно приватизировать земельный участок с домом? Все подробности мы описали здесь. Как правильно заказать кадастровый план территории? Подробная информация предоставлена в нашей статье.

Нулевая ставка

Итак, предметом рассмотрения в нашей статье является НДС при экспорте товаров. Как было упомянуто, ставка НДС при экспорте равна 0.

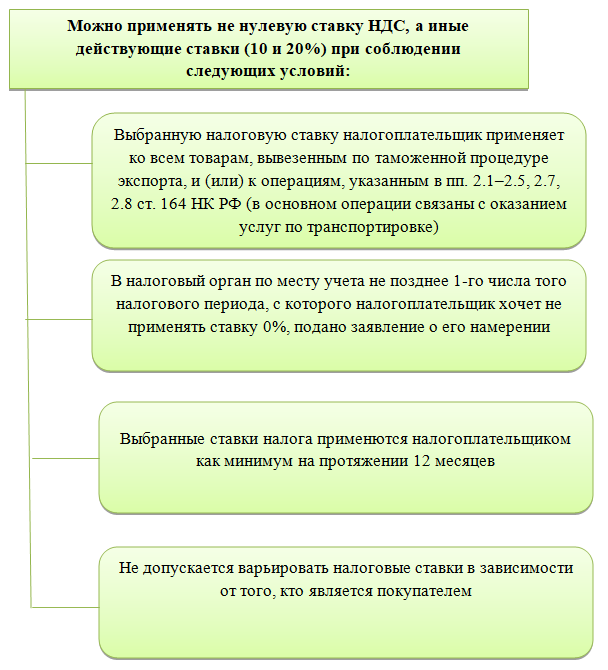

Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Читайте также: Корректировка долга в 1С 8.3 Бухгалтерия: проведение взаимозачета

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.