Инвентаризация товаров на складе – это проверка для уточнения данных о хранящихся на нем товарных запасах и материальных ценностях. Результаты исследования сопоставляются с информацией, указанной в бухгалтерских и финансовых документах. Такая ревизия позволяет своевременно выявить излишки и кражу на производстве.

- Когда обязательно проводить инвентаризацию склада

- Готовые решения для всех направлений

- Приказ о проведении инвентаризации

- Кто проводит инвентаризацию склада

- Состав комиссии

- Регламент выполнения инвентаризационных мероприятий на складе

- Виды инвентаризации

- Подготовительные работы

- Порядок проведения инвентаризации склада

- Шаг 1. Оформить приказ о проведении инвентаризации

- Образец документа

- Шаг 2. Ревизия имущества

- Шаг 3. Оформление результатов инвентаризации склада

- Порядок проведения инвентаризации материально-производственных запасов

- Завершение мероприятия

- Автоматизация инвентаризации

- Готовые решения для всех направлений

- Может ли быть произведена переоценка МПЗ и в каком порядке?

- Что запрещается делать при проведении инвентаризации запасов

- Положение о порядке проведения инвентаризации

Когда обязательно проводить инвентаризацию склада

Различают плановую и внеплановую проверку. Первая разновидность процедуры проводится 1 раз в год по утвержденному графику. Второй тип ревизии назначает руководство фирмы или контролирующие органы при наличии особого обстоятельства.

Перечень особых случаев прописан в ФЗ № 402 от 2011 г. К таким ситуациям относят:

- смену руководства или передачу права владения и управления компанией;

- сокращение более 50% штата работников;

- перевод организации в другую форму собственности;

- факт хищения, незаконного использования имущества, порчи;

- полное или частичное уничтожение запасов в результате ЧП.

Под ЧП подразумевают события, связанные с форс-мажорными происшествиями. К ним относят наводнения, пожар, ураган и прочие бедствия, не связанные с человеческим фактором. Ниже рассмотрим, как правильно проводится инвентаризация на складе, какие документы оформляются по завершении мероприятия.

Читайте также: Укрощение внутрихозяйственных расчетов с помощью «1С:Предприятие»

Документы для скачивания.

- – постановление руководителя обо всех шагах, которые необходимо предпринять относительно мероприятия. На крупных предприятиях по разным видам складских запасов допускается оформление нескольких экземпляров формы. Чаще всего большое количество распоряжений создают при необходимости проведения ревизии на нескольких помещениях в пределах одной компании.

- – необходима в 2 экземплярах для фиксации итога по факту подсчета изделий. Хранятся бумаги у проверяемого работника и в бухгалтерии.

- , выданных ранее (форма ИНВ-4) – заполняется для полученных наименований, по которым нет оплаты. По таким позициям существуют особые условия перехода прав владения. В бланке их классифицируют по двум категориям: не получена выручка из-за просрочки и в связи с не наступлением даты оплаты.

- , которая хранятся у ответственного за сбережение работника (форма ИНВ-5) – учитываются все запасы. В расписке к бланку указывается, какие наименования необходимо оприходовать или списать. Факты разногласия с данными учета в бухгалтерии прописывают в ведомости (форма ИНВ-19).

- , не прибывших на склад (ИНВ-6) – уместен для учета изделий, которые не доставлены из-за длительной транспортировки, доставляются, их декларируют с соответствующими пометками в период инвентаризации товара на складе, как правильно провести такую проверку, рассмотрим подробнее ниже.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Читайте также: Счет 75 в бухгалтерском учете: расчеты с учредителями

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Читайте также: Определение дохода, подлежащего налогообложению НДФЛ

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

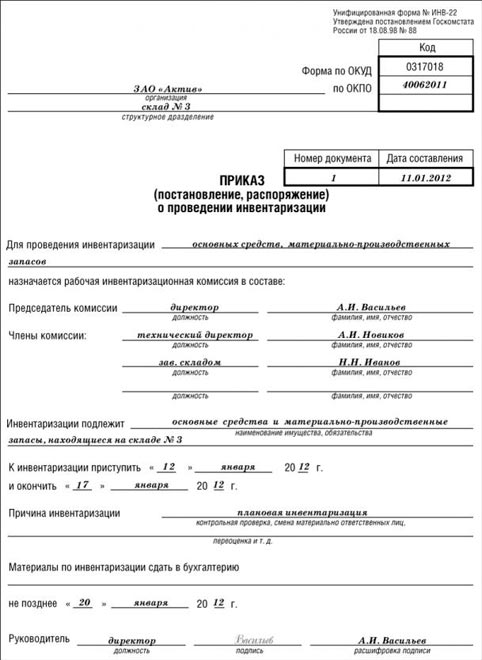

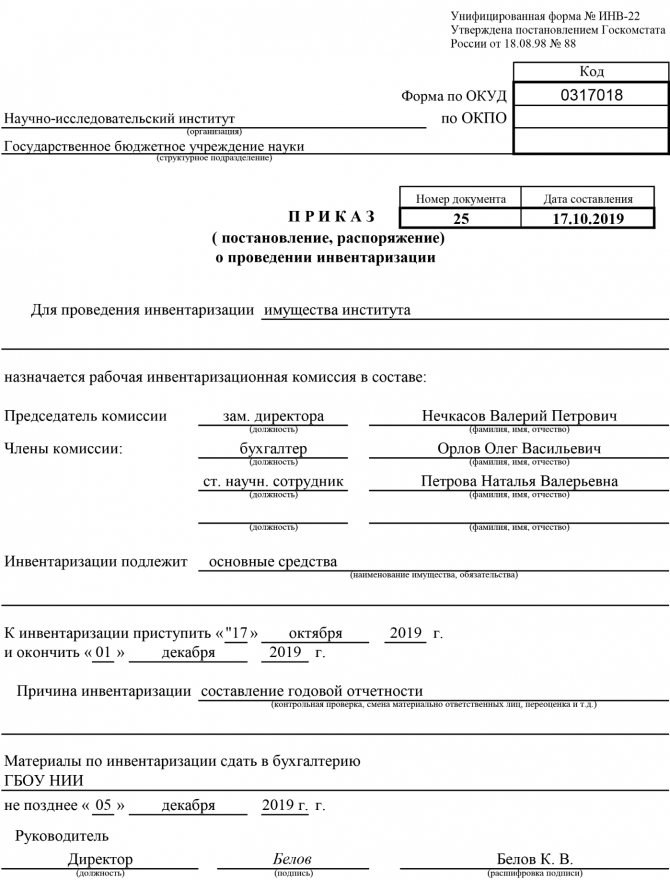

Приказ о проведении инвентаризации

Прежде всего руководителю нужно оформить приказ о проведении данного мероприятия, который нужно зарегистрировать в журнале. Для этих документов предусмотрены специальные формы – № ИНВ-22 и № ИНВ-23. Они утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88.

В приказе устанавливается дата проведения инвентаризации и состав проверяющих. Членами комиссии могут быть работники администрации, бухгалтерской службы и другие специалисты, которые способны оценить состояние имущества и обязательств фирмы. Также для этих целей можно привлекать и аудиторов. Кроме того, в приказе укажите, какие именно имущество и обязательства будет инвентаризировать комиссия.

Вот образец приказа о проведении инвентаризации:

Перед началом инвентаризации бухгалтер должен представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества, а также и обязательств фирмы. Эта информация содержится в отчетах о движении материальных ценностей и регистрах бухгалтерского учета.

В регистрах должны быть следующие данные:

- дата и наименование той или иной хозяйственной операции;

- ее сумма;

- остатки по счетам бухгалтерского учета на дату начала инвентаризации.

Вся информация, которая содержится в них, должна быть подтверждена первичными документами.

Руководитель инвентаризационной комиссии обязан завизировать приходные и расходные документы, приложенные к отчетам, и сделать в них запись «до инвентаризации на___(дата)». На основании этих документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации. Эти данные заносят в инвентаризационные описи и акты (графа «По данным бухгалтерского учета»).

Опись имущества подписывают все члены комиссии и работники, ответственные за сохранность имущества. Если в документе не будет хотя бы одной необходимой подписи, результаты инвентаризации могут признать недействительными.

Кто проводит инвентаризацию склада

Контроль остатков выполняется по инициативе руководителя компании для сличения фактического количества запасов с итоговыми данными, указанными в документах. Мероприятие позволяет установить естественную убыль, возникающую в процессе порчи и прочих причин, не связанных с человеческим фактором, арифметические и технические ошибки в первичной документации, пересортицу, недостатки и избытки.

Порядок проведения инвентаризации на складе регламентирован положениями Методических указаниях, утвержденных Приказом № 49 Минфина от 13.06.1995 г., при обнаружении факта кражи или подозрения хищения задействуются сторонние службы. К ним относятся независимые экспертные комиссии, аудиторы, представители правоохранительных органов и налоговой службы. Представителей каждого вида инспекции включают в состав комиссии фирмы и утверждают изданием специального распоряжения.

Состав комиссии

Пересчет проводится в присутствии сотрудника, отвечающего за хранение, но в состав комиссии его не включают. Это утверждается приказом, изданным руководителем. На небольшой фирме назначают не менее трех человек, на крупном предприятии – от 6 человек. Рекомендуется назначать в состав таких специалистов:

- главного бухгалтера либо его зама;

- руководителя или заместителя компании;

- начальника подразделения;

- представителя отдела логистики;

- работника службы безопасности или охраны фирмы;

- сотрудника, отвечающего за соблюдение трудовых прав.

Состав комиссии при проведении инвентаризации на складе подбирается по усмотрению руководителя. Задача – обеспечить эффективный пересчет. На ревизии должен присутствовать инвентарь, необходимый для взвешивания, пересчета, а также соответствующая техника для пересчета и транспортировки. Если количество сотрудников в комиссии утверждено меньше минимально допустимого количества, результаты мероприятия будут признаны недействительными.

Регламент выполнения инвентаризационных мероприятий на складе

Когда необходима инвентаризация? Кроме плановых, необходимых для представления корректной бухотчетности, проверок наличия/отсутствия товарно-материальных ценностей (ТМЦ) пересчёт складской наличности производится в следующих ситуациях:

- при смене МОЛ – материально ответственных лиц (на дату передачи дел);

- при подозрении краж, умышленной или случайной порчи товара и материалов;

- в случае природных катастроф, затоплений и пожаров, иных внештатных внешних ситуаций;

- при явном несовпадении складского и бухгалтерского учёта.

Выполнение инвентаризации на складе регламентируется сопутствующими методическими указаниями (приказ Минфина РФ №49 от 13.06.1995, дополненный 08.11.2010).

Последовательность действий, выполняемых до оформления инвентаризационных показателей в программе 1С: Бухгалтерия 3.0:

- Бухгалтерией составляются инвентаризационные описи (ИНВ-3 для товаров и собственных материалов, ИНВ-5 для поступивших на хранение и переработку материалов).

- Складские операции в инвентаризационный период не совершаются.

- МОЛ оформляет расписку о внесении складских документов в карточки складского учета и их передаче в отдел бухгалтерии.

- Составляется комиссия, присутствуют завскладом и назначенные МОЛ, осуществляется пересчитывание товаров и материалов с занесением показателей в графу «Фактическое наличие».

- При выявлении инвентаризационных излишков или недостач по форме ИНВ-19 выписываются сличительные ведомости: суммовые показатели отмечаются так, как оценены в бухучете.

Нередко пересчет и обработка её результирующих показателей растягиваются на неопределенное время – это вызывает серьезный перекос в бухгалтерском и складском учёте. Для корректного выполнения этой важной процедуры результаты пересчета ТМЦ вносятся в программу не позднее десяти дней после его завершения, чем быстрее – тем лучше.

Виды инвентаризации

Полный контроль запасов предполагает пересчет и сличение всего имущества на предприятии. Проверке подлежат также объекты, которые фирма арендует.

Частичная ревизия – исследование только некоторых товаров и ценностей. Если в процессе мероприятия выявляется недостача, спектр проверки расширяется.

Выборочная – подразумевает пересчет только определенных видов запасов или ценностей.

Плановая – назначается согласно утвержденному графику. Список исследуемых объектов определяется руководителем.

Читайте также: Что такое отложенный налог на прибыль и как его учитывать?

Подготовительные работы

В складском помещении наводят порядок. У многих возникает вопрос: с чего начать, как провести инвентаризацию на складе эффективно. Изначально подготавливаются документы для комиссии, связанные с приходом, списанием, движением и прочими операциями (порча, утеря, расход) за проверяемый период.

В бумагах, относящихся к предыдущему подотчетному периоду, проставляют о. Подготовка их позволяет ускорить процесс ревизии и своевременно обнаружить расхождение факта с первичным документом.

Материально ответственное лицо отдает отсортированный пакет бумаг комиссии под подпись. Ко всем описям прилагают документы о запасах, списанных в расход. Списание заверяется подписью.

Порядок проведения инвентаризации склада

Согласно правилам проведения инвентаризации на складе подготавливают сличительные ведомости. В процессе пересчета в них будет вноситься текущая информация, связанная с несоответствием по факту со сведениями в документах. Данные заносятся в единый реестр, в который записывают все ведомости и описи. По окончании процедуры формируют заключение согласно информации в реестре.

Товары, которые находятся в складском помещении временно, фиксируют в отдельной ведомости. Все факты несовпадения, в том числе отсутствие, обязательно записываются. Материально ответственное лицо должно быть на рабочем месте во время оформления такого разногласия. При обнаружении неоднозначных ситуаций проводят повторное сличение экземпляров с информацией из сформированного отчета.

Шаг 1. Оформить приказ о проведении инвентаризации

Издание приказа является началом инвентаризационного процесса. Распоряжение составляется в произвольной форме, либо на бланке (ИНВ-22). В нем прописывается причина проведения проверки, состав комиссии, перечень проверяемых запасов или объектов, дата и срок выполнения.

Образец документа

Приказ составляется в соответствии с нормами делопроизводства в печатном варианте по образцу. Это распоряжение дается для ознакомления всем членам инвентаризационной комиссии под подпись на документе.

Шаг 2. Ревизия имущества

Ревизия склада — это выявление фактического наличия запасов и остатков. Сведения записывают в описи по разделам: вид товара, сорт, артикул и прочие важные идентификационные данные согласно пункту 3.15 Методических указаний. Сличение осуществляется посредством перевешивания, перемеривания. информация заносится в ведомость только по факту пересчета, не допускается запись со слов, в том числе заинтересованного лица. Обязательной ревизии подлежат:

- наименования в пути;

- выданные товары, оплата по которым ним не получена;

- ценности компании, хранящиеся на территории других фирм;

- материалы, переданные для переработки в другие организации.

Тара исследуется комиссией по виду, состоянию и цели использования согласно пункту 3.26 Методических указаний. Если в период проведения процедуры необходимо получить новые товары, их принимают в присутствии комиссии и ставят на приход по окончании инвентаризационной проверки. Факт получения фиксируется в отдельной ведомости.

Если регламент проведения инвентаризации на складе нарушен, сроки проверки затянулись, отпуск продукции допускается после письменного разрешения руководства. Отпущенный товар фиксируется в отдельную ведомость, а выдача выполняется в присутствии комиссии. Если у материально ответственного лица в распоряжении несколько складских помещений, проверка выполняется постепенно. После окончания ревизии помещения его опечатывают пломбиратором и переходят к осмотру следующего.

Шаг 3. Оформление результатов инвентаризации склада

Результаты инвентаризационной ревизии оформляются пакетом документов:

- опись (ИНВ-3);

- документ о проверке отгруженных товаров (ИНВ-4);

- акт расчетов за позиции в пути (ИНВ-6);

- сличительная ведомость (ИНВ-19).

Формируются бумаги, подтверждающие факты недостачи. Если виновное лицо не установлено, такое несоответствие фиксируют проводками:

- ДТ2 КТ1;

- ДТ94 КТ1;

- ДТ91/2 КТ64.

Существуют пределы недостачи, которые можно отнести к производственным издержкам. Если количество недостающего товара превышает допустимые нормы, дополнительно назначают расследования с целью выявления виноватых лиц и причин несовпадения. Если комиссия установила виновника недостачи, информацию помечают такими проводками:

- ДТ73 КТ94;

- ДТ50 КТ73.

Излишки оформляются проводкой ДТ1 КТ91/1. У многих возникают сложности с оформлением итоговых документов по ревизии на складе, как проводится завершающий этап, рассмотрим далее.

Порядок проведения инвентаризации материально-производственных запасов

Главное юридическое условие проведения любой инвентаризации — учреждение комиссии. Данное действие является первым шагом при реализации процедуры, о которой идет речь.

Учреждение постоянной комиссии может быть осуществлено отдельным приказом руководителя организации.

Но в любом случае (в частности, при сценарии, когда учреждается временная комиссия, соответствующий документ является основным локальным нормативом) используется приказ по унифицированной форме ИНВ-22, издаваемый в целях проведения конкретной инвентаризации. В данной форме указываются Ф. И. О. и должности членов комиссии — даже если она постоянная и учреждена другим локальным нормативом.

В документе ИНВ-22 указывается то или иное основание для проведения инвентаризации. Также могут быть зафиксированы координаты склада или иного объекта, на котором размещены инвентаризируемые МПЗ.

Приказ по форме ИНВ-22 передается председателю комиссии, после — регистрируется в журнале учета, составляемом по форме ИНВ-23.

Перед проведением инвентаризации председатель комиссии должен убедиться, что у него и его подчиненных есть все полномочия и технические возможности для получения доступа к инвентаризируемым МПЗ.

Проверив МПЗ, комиссия вносит сведения о них в описи — также на основе унифицированных форм (в данном случае используется форма ИНВ-3). Затем соответствующие сведения отражаются в сличительной ведомости, составляемой по форме ИНВ-19. После этого итоги инвентаризации отражаются в итоговой ведомости по форме ИНВ-26.

Завершение мероприятия

После составления итоговой документации по результатам проверки формируется протокол о работе комиссии и выполняется расчет расхождений в денежном эквиваленте. Этот показатель может подтвердить убытки или экономию на производстве. Причиной недостачи бывает ненадлежащее хранение, кража, халатность ответственного за ценности лица. Избытки (экономия) в большом размере появляются в результате недобросовестной работы сотрудников или мошеннических действий с первичными документами или программами учета.

Лица, признанные виновными в появлении несоответствий факта с учетными данными, подлежат материальной ответственности. Они компенсируют убытки посредством возмещения положенных сумм из заработка в объеме согласно положениям договора о материальной ответственности и контракта. Руководитель вправе понизить виновную сторону в должности, а при хищении в крупных размерах уволить с предприятия по соответствующей статье Трудового Кодекса или передать дело в правоохранительные органы.

Автоматизация инвентаризации

Используется для замены сличения вручную на сбор информации с задействованием оборудования. Такая ревизия позволяет снизить вероятность неточностей, связанных с человеческим фактором. Процесс маркирования является трудоемким. предлагает обновленные программы, например, Склад 15 — для работы по новым условиям отчетности, а также проекты по маркировке разных товарных групп.

Для считывания стикеров и штрихкодов используют специальные мобильные считыватели. Остатки пересчитываются через терминал базы данных. Информация вносится в базу автоматически по каждой единице товара. К достоинству автоматизированной проверки «Клеверенс» относят:

- сокращение времени на сбор и обработку информации в 2 раза;

- не требуется закрытие склада на период ревизии;

- отсутствуют ошибки из-за человеческого фактора;

- затраты на внедрение автоматизации окупятся в течение 2 лет;

- риск искажения информации сводится к минимуму.

Внедрение автоматизации выполняется поэтапно. Изначально формируется база данных, в соответствующие разделы которой вносят информацию по имуществу, товарам, запасам и прочим материальным ценностям на предприятии. Каждая подотчетная единица маркируется стикером или штрих-кодом, позволяющим найти позицию в базе. Для считывания данных с таких наклеек используется сканер. Сведения обрабатываются и сохраняются в базе.

Факты совпадения фиксируются сразу, а информация о недостающих экземплярах или отсутствующих позициях становится доступной после завершения проверки. Терминал самостоятельно оповещает о недостаче. Полученные данные записываются в электронном формате и используются для расчетов и анализа. Компания Cleverence предлагает программное обеспечение для автоматизации бизнес-процессов, позволяющее маркировать изделия и отслеживать статистику, какие марки по данному наименованию поступают в складской комплекс.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Читайте также: Метод директ-костинг как управленческая система предприятия

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Может ли быть произведена переоценка МПЗ и в каком порядке?

С 2021 года учет МПЗ регулирует новый ФСБУ 5/2019. Требования проводить переоценку по итогам инвентаризации он не содержит. Однако переоценка обязательна, если на отчетную дату выявлены признаки обесценения материалов, такие как моральное устаревание, потеря первоначальных качеств, снижение рыночной стоимости, сужение рынков сбыта.

Провести переоценку, создать и учесть резерв под обесценение МПЗ вам помогут материалы КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

До 2021 года переоценка МПЗ (как и основных средств) по факту инвентаризации (и в иных ситуациях) могла осуществляться только в случаях, когда это прямо предписывается нормами закона (п. 12 ПБУ 5/01).

Например, если МПЗ устарели, их рыночная стоимость значительно снизилась в сравнении с ценой закупки (фактической себестоимости), они могут быть уценены — то есть отражены в балансе по состоянию на конец отчетного года за вычетом величины резерва под снижение стоимости товарно-материальных ценностей (п. 25 ПБУ 5/01). Следует отметить, что дооценка — увеличение стоимости материальных запасов до уровня рыночных цен — нормативными актами, регулирующими бухучет, тогда предусмотрена не была.

Об отражении результатов инвентаризации в бухгалтерском учете читайте здесь.

Что запрещается делать при проведении инвентаризации запасов

Во время ревизии не допускается смешивание позиций, перенос на хранение в другие секции или помещения. На период проверки запрещается отпуск запасов и расходных материалов на производство за исключением ситуаций, когда необходимость выдачи подтверждена письменным разрешением руководителя.

Если опись выполняется в течение длительного промежутка времени, не разрешается пропуск на территорию сотрудников, в том числе заведующего отделом, без присутствия комиссии. По окончанию рабочего дня объект опечатывают с указанием точного времени на пломбе.

Инвентаризационная комиссия проводится перед составлением годовой итоговой документации. Результаты мероприятия подлежат обязательному документированию. По окончании проверки составляется протокол, который визируется подписью руководителя и печатью компании. Инвентаризация товаров на складе – это единственный способ подтвердить целостность сбережения материальных ценностей в складском помещении компании.

Количество показов: 32344

Положение о порядке проведения инвентаризации

УТВЕРЖДАЮ

____________________________________ (наименование должности руководителя учреждения)

____________________________________ (Ф.И.О., подпись)

«____»___________________ _____ г.

Приложение № ____ к учетной политике учреждения, утвержденной приказом руководителя

от «___» ________________ 20__г.

Положение о порядке проведения инвентаризации

Настоящее положение устанавливает единый порядок проведения инвентаризации имущества и обязательств ________________________________________________________________________________________________________________________________

(полное наименование автономного учреждения)

______________________________, именуемого в дальнейшем «Учреждение».

Положение разработано в соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина РФ от 01.12.2010 № 157н, Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49, Приказа Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению», а также иных нормативных законодательных актов, локальных актов Учреждения и устава.

Инвентаризация проводится в целях:

– выявления фактического наличия имущества; – сопоставления фактического наличия имущества с данными бухгалтерского учета; – проверки полноты отражения в учете обязательств.

Основанием для проведения инвентаризации является приказ (распоряжение) руководителя Учреждения.

В приказе (распоряжении) о проведении инвентаризации устанавливаются сроки ее проведения и перечень объектов, подлежащих инвентаризации. В данный перечень может быть включено:

– любое имущество независимо от его местонахождения (находящееся в оперативном управлении Учреждения, полученное им на ответственное хранение или в пользование, арендованное имущество и т. д.); – все виды финансовых обязательств.

Руководитель учреждения обязан обеспечить необходимые условия для проведения инвентаризации в установленные сроки (в частности, обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

1. Инвентаризационная комиссия

1.1. Для проведения инвентаризаций в Учреждении создается постоянно действующая инвентаризационная комиссия.

В инвентаризационную комиссию в обязательном порядке должен входить представитель администрации и бухгалтерии учреждения.

Персональный состав комиссии, а также порядок ее создания и работы утверждается приказом руководителя Учреждения.

1.2. К проведению инвентаризации могут привлекаться лица, уполномоченные на осуществление внутреннего финансового контроля, и различные эксперты.

1.3. Инвентаризационная комиссия обеспечивает полноту и точность внесения в инвентаризационные описи данных о фактических остатках имущества и реальности учтенных обязательств, правильность и своевременность оформления материалов инвентаризации.

2. Периодичность, сроки и формы проведения инвентаризации

2.1. В обязательном порядке инвентаризация проводится:

– перед составлением годовой бухгалтерской (бюджетной) отчетности; – при смене материально ответственных лиц; – при установлении фактов хищений, недостач, порчи имущества; – в случае стихийных бедствий и иных чрезвычайных ситуаций; – в случае ликвидации (реорганизации) учреждения (перед составлением ликвидационного (разделительного) баланса).

2.2. Инвентаризации могут быть плановыми и внеплановыми. Сроки и периодичность проведения плановых инвентаризаций, а также их тематика прописываются в графике проведения инвентаризаций, утверждаемом приказом руководителя учреждения.

Внеплановые инвентаризации назначаются приказом руководителя.

2.3. По охвату проверяемых объектов инвентаризация может быть полной и выборочной. Полная инвентаризация охватывает все категории имущества и обязательств.

В ходе выборочной инвентаризации проверяются отдельные категории имущества и обязательств (денежная наличность в кассе, покупные товары, расчеты с бюджетом и т. д.)

3. Подготовка к проведению инвентаризации

3.1. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты (выписки) о движении материальных ценностей и денежных средств.

3.2. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием: «до инвентаризации на «__________» (дата)». Эти документы являются основанием для определения остатков имущества к началу инвентаризации по данным бухгалтерского учета.

3.3. Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение имущества или доверенности на получение имущества.

3.4. До начала инвентаризации основных средств проверяется:

– наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета; – наличие и состояние технических паспортов или другой технической документации; – наличие документов на основные средства, сданные или принятые Учреждением в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации вносятся соответствующие исправления и уточнения.

4. Документальное оформление инвентаризации

4.1. Для оформления инвентаризации применяются следующие формы документов:

– инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087). Опись отражает наименование и код объекта учета, инвентарный номер, единицу измерения, сведения о фактическом наличии объекта учета (цена, количество), сведения по данным бухгалтерского учета (количество, сумма), сведения о результатах инвентаризации (по недостаче и по излишкам – количество и сумма).

В графе 8 Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087) отражается статус объекта учета по его наименованию и (или) коду (указать нужный вариант).

(в таблице приведены примеры указания кодов и наименований статуса объектов)

Код Наименование статуса Для основных средств: 101.01 в эксплуатации 101.02 требуется ремонт 101.03 находится на консервации 101.04 не соответствует требованиям эксплуатации 101.05 не введен в эксплуатацию Для материальных запасов: 105.01 в запасе (для использования) 105.02 в запасе (на хранении) 105.03 ненадлежащего качества 105.04 поврежден 105.05 истек срок хранения Для объектов незавершенного строительства: 106.01 строительство (приобретение) ведется 106.02 объект законсервирован 106.03 строительство объекта приостановлено без консервации 106.04 передается в собственность иному публично-правовому образованию

В графе 9 Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087) отражается целевая функция актива по наименованию и (или) коду (указать нужный вариант).

(в таблице приведены примеры указания кодов и наименований статуса целевой функции объектов)

Код Наименование целевой функции Для основных средств: 101.01 введение в эксплуатацию 101.02 ремонт 101.03 консервация объекта 101.04 дооснащение (дооборудование) 101.05 списание 101.06 утилизация Для материальных запасов: 105.01 использовать 105.02 продолжить хранение 105.03 списание 105.04 ремонт Для объектов незавершенного строительства: 106.01 завершение строительства (реконструкции, технического перевооружения) 106.02 консервация объекта незавершенного строительства 106.03 приватизация (продажа) объекта незавершенного строительства 106.04 передача объекта незавершенного строительства другим субъектам хозяйственной деятельности

В отношении объектов имущества, имеющих признаки обесценения (снижения убытка от обесценения) в инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087):

– в графе 5 указывается справедливая стоимость объекта; – в графе 19 отражается информация о проведении теста на обесценение (снижения убытка от обесценения); – инвентаризационная опись наличных денежных средств (ф. 0504088), в которой указываются сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью), сведения по недостаче и по излишкам, выявленным по результатам инвентаризации, номера последних приходного и расходного кассовых ордеров; – инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086). В этой описи проставляются наименование и код бланков строгой отчетности, единица измерения, сведения о фактическом наличии (цена, количество), сведения по данным бухгалтерского учета (количество, сумма), сведения о результатах инвентаризации (по недостаче и по излишкам – количество и сумма); – инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082). В данной описи указываются наименование кредитной организации, номер счета в ней, код валюты по общероссийскому классификатору валют (ОКВ), остаток денежных средств на дату инвентаризации в иностранной валюте, курс ЦБ РФ на дату инвентаризации и остаток на счете на дату инвентаризации в рублях; – инвентаризационная опись ценных бумаг (ф. 0504081). В ней отражаются наименование ценной бумаги и ее эмитента, а также серия и номер, стоимость по номиналу единицы ценной бумаги, код валюты, в которой номинирована ценная бумага, курс ЦБ РФ на дату проведения инвентаризации, количество принадлежащих учреждению ценных бумаг, номинальная стоимость имеющегося пакета ценных бумаг в иностранной валюте (в рублевом эквиваленте, рассчитанном по курсу, указанному в описи), в рублях, первоначальная стоимость ценных бумаг в рублях; – инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф. 0504083), в которой указывается сумма задолженности в рублях и в иностранной валюте по основному долгу, по начисленным и неуплаченным процентам, по штрафным санкциям за нецелевое использование средств, по штрафам (пеням) за несвоевременный возврат и неуплату процентов, а также сумма задолженности, подтвержденная дебиторами, сумма задолженности, не подтвержденная дебиторами, сумма просроченной задолженности (с истекшим сроком исковой давности); – инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089), в которой отражаются сведения по дебиторской (кредиторской) задолженности, наименование дебитора (кредитора) в случае отражения расчетов по обязательным платежам в бюджеты бюджетной системы РФ, данные о сумме задолженности учреждения по платежам (переплатам по платежам в бюджеты) по видам платежей в разрезе соответствующих бюджетов бюджетной системы РФ, в которые подлежит перечислению задолженность, номер счета бухгалтерского учета, общая сумма задолженности по данным бухгалтерского учета, в том числе подтвержденная дебиторами (кредиторами), не подтвержденная дебиторами (кредиторами), а также сумма задолженности с истекшим сроком исковой давности; – инвентаризационная опись расчетов по поступлениям (ф. 0504091), в которой указываются сведения по данным бухгалтерского учета, номер счета бухгалтерского учета, общая сумма задолженности плательщика («всего»), в том числе подтвержденная дебитором, не подтвержденная дебитором, а также сумма задолженности с истекшим сроком исковой давности; – ведомость расхождений по результатам инвентаризации (ф. 0504092), в которой фиксируются установленные расхождения фактического наличия нефинансовых и финансовых активов (денежных средств и денежных документов), бланков строгой отчетности с данными бухгалтерского учета: недостачи или излишки по каждому объекту учета в количественном и стоимостном выражении; – акт о результатах инвентаризации (ф. 0504835), составляемый на основании ведомости расхождений по результатам инвентаризации.

4.2. Инвентаризационные описи формируются инвентаризационной комиссией, подписываются ее председателем, членами комиссии и материально-ответственным лицом. Акт подписывают члены комиссии и утверждает руководитель Учреждения.

4.3. Инвентаризационные описи и акты инвентаризации оформляются не менее чем в двух экземплярах.

4.4. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и от руки – четко и ясно, без помарок и подчисток. Для заполнения таких документов применяются чернила или шариковые ручки.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

4.5. Не допускается оставлять в описях незаполненные строки. На последних страницах незаполненные строки прочеркиваются.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны.

4.6. На имущество, находящееся на ответственном хранении или арендованное, составляются отдельные инвентаризационные описи.

5. Порядок проведения инвентаризации имущества

5.1. Инвентаризация имущества производится по его местонахождению и материально ответственному лицу.

Материально ответственные лица должны в обязательном порядке присутствовать при проведении инвентаризации имущества.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Количество материалов и товаров, хранящихся в неповрежденной упаковке поставщика, может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей.

5.1.1. При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в оперативном управлении Учреждения.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся на балансе Учреждения.

Оценка выявленных неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и т. д.

Однотипные предметы хозяйственного инвентаря, инструменты и пр. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений Учреждения и учитываемые на инвентарной карточке группового учета, в описях проводятся по наименованиям с указанием их количества.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т. п.).

5.1.2. При инвентаризации нематериальных активов проверяется наличие документов, подтверждающих права учреждения на их использование, а также правильность и своевременность отражения нематериальных активов в балансе.

5.1.3. Инвентаризация товарно-материальных ценностей проводится в порядке расположения объектов в данном помещении.

При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии материально ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

Товарно-материальные ценности, поступающие (отпущенные) во время проведения инвентаризации, принимаются (отпускаются) материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются (списываются) после инвентаризации. Эти товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие (отпущенные) во время инвентаризации».

Инвентаризация товарно-материальных ценностей, находящихся в пути, отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета.

5.1.4. При инвентаризации денежных средств и документов осуществляется полистный пересчет денежной наличности и проверка других ценностей, находящихся в кассе. Остаток наличных денег в кассе сверяется с данными учета по кассовой книге.

Инвентаризация денежных средств, находящихся на лицевом (расчетном) и валютном счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерского учета, с данными выписок.

Денежные средства в пути проверяются путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. п.

5.1.5. В ходе инвентаризации бланков строгой отчетности проверяется фактическое наличие бланков по видам бланков с учетом их начальных и конечных номеров, а также по каждому месту хранения и материально ответственным лицам.

6. Порядок проведения инвентаризации обязательств

6.1. При инвентаризации обязательств проверяется обоснованность числящихся на счетах бухгалтерского учета кредиторской и дебиторской задолженностей, возникших при расчетах:

– с бюджетом по налогам и сборам, иным обязательным платежам; – с поставщиками и покупателями по поставкам товаров (оказанием услуг, выполнением работ); – с работниками по заработной плате, социальным и иным выплатам, по выданным авансам, по депонированным суммам.

Инвентаризационная комиссия путем документальной проверки должна также установить:

– правильность расчетов с налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, имеющими отдельные балансы; – правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям; – правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженностей, включая суммы дебиторской и кредиторской задолженностей, по которым истекли сроки исковой давности.

6.2. В ходе инвентаризации расчетов с бюджетом, внебюджетными фондами, с поставщиками и покупателями проверяются акты сверки расчетов, суммы выплаченных авансов, а также начисленные и уплаченные суммы согласно налоговым декларациям, иным отчетным формам и платежным документам.

6.3. При проверке расчетов с работниками Учреждения выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

7. Результаты инвентаризации

7.1. По итогам проведенной инвентаризации могут быть выявлены следующие расхождения фактического наличия финансовых и нефинансовых активов с данными бухгалтерского учета:

– излишки; – недостачи.

Эти расхождения обобщаются и заносятся в ведомость расхождений по результатам инвентаризации.

Выявленные излишки (неучтенные объекты) в ведомости отображаются в количественном и суммовом выражении (по оценочной стоимости).

При определении размера ущерба, причиненного недостачами, хищениями, следует исходить из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба.

На основании ведомости оформляется акт о результатах инвентаризации.

7.2. Основные средства, товарно-материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и относятся на увеличение финансового результата Учреждения с последующим установлением причин возникновения излишка и виновных лиц.

7.3. Убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя Учреждения и относится на уменьшение финансового результата Учреждения. Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

7.4. Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются и относятся на уменьшение финансового результата Учреждения.

7.5. Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю Учреждения. Им принимается окончательное решение о зачете таких расхождений.

7.6. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета отражаются в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.