- Что такое прослеживаемость товаров

- Списание брака в 1С 8.3 пошаговая инструкция

- Выпуск продукции

- Списание брака

- Кого это касается

- Что скрывается под понятием «собственные нужды»?

- Новые реквизиты для прослеживаемости

- Новая отчётность для участников системы прослеживаемости

- О каких товарах (работах, услугах) идет речь?

- Когда товар перестанут прослеживать и снова начнут

- Изготовление продукции для собственных нужд

- Как подготовиться к прослеживаемости: алгоритм и шпаргалки

- Расходы должны быть неналоговыми

Что такое прослеживаемость товаров

Система прослеживаемости товаров — очередная мера контроля от государства. С её помощью будут следить за движением товара от производителя к конечному покупателю. Так государство сможет противостоять серому импорту и нелегальному обороту.

Правила прослеживаемости вступают в силу с 1 июля 2021 года. Они утверждены Федеральным законом от 09.11.2020 № 371-ФЗ.

Прослеживаемость — это не маркировка. Отличие в том, что при прослеживаемости следят не за каждой единицей ввезённого товара, а за всей партией сразу. Отслеживать будут по документам — специально для этого вводят новые формы, дополняют реквизиты привычных регистров и даже меняют декларацию по НДС.

Как изменятся правила оформления счетов-фактур, деклараций и налоговых регистров по НДС с 1 июля

Списание брака в 1С 8.3 пошаговая инструкция

При обнаружении брака бухгалтер может оформить:

- возврат бракованных товаров поставщику;

- списание производственного брака.

С 2021 года возврат товаров поставщику в 1С оформляйте только через документ Корректировка поступления. Документ Возврат товаров поставщику больше не используйте.

Рассмотрим подробнее списание производственного брака в 1С в виде пошаговой инструкции.

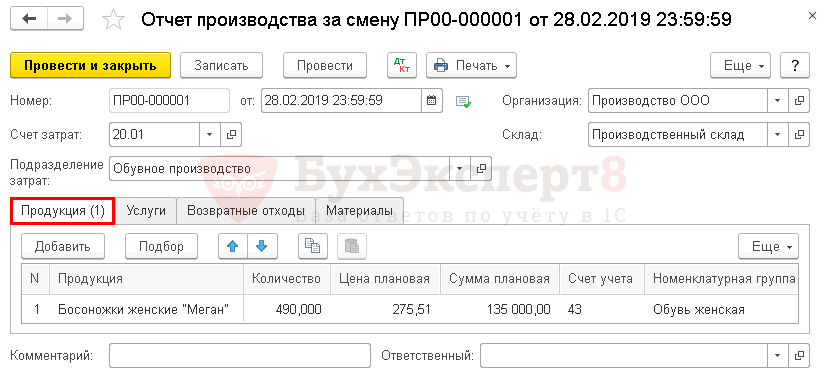

При производстве 500 пар женской обуви Босоножки женские «Меган» обнаружена бракованная продукция в количестве 10 шт. Брак признан неисправимым, виновные лица не обнаружены.

Затраты на выпуск продукции Босоножки женские «Меган» составили 140 000 руб.

Учетной политикой по НУ установлено, что потери от брака признаются прямыми расходами.

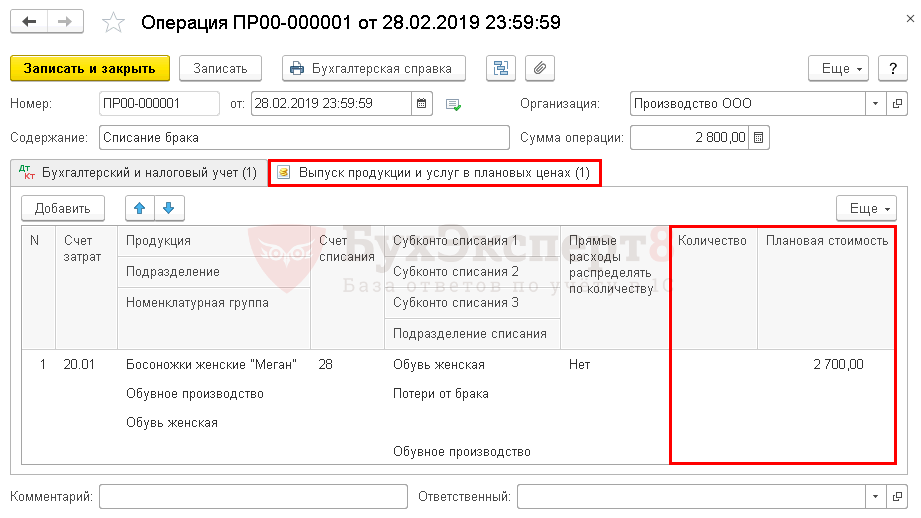

Выпуск продукции

При оформлении выпуска продукции и списании материалов в 1С укажите материальные затраты в полной сумме: на весь выпуск продукции 500 пар, включая брак.

Но в документе Отчет производства за смену на вкладке Продукция укажите:

- Количество — количество выпущенной продукции без брака.

- Сумма плановая (если используете) — общая стоимость выпуска с учетом бракованной продукции.

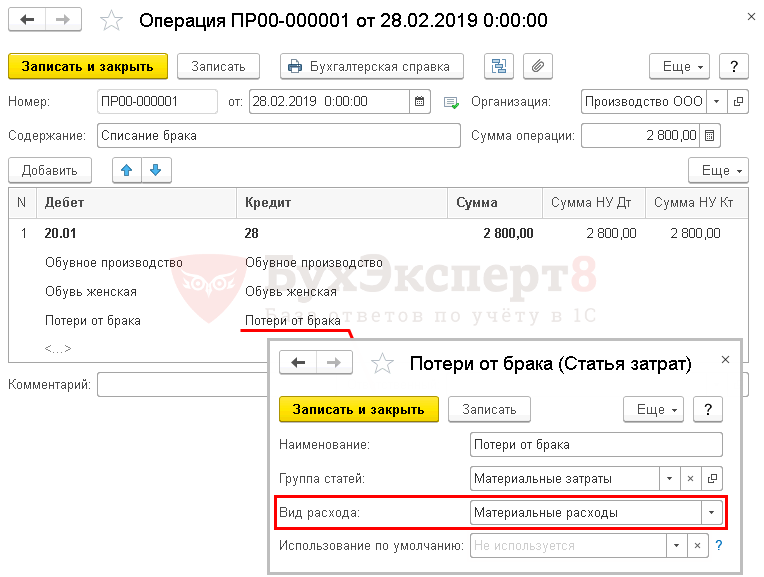

Списание брака

Оформите списание брака в 1С документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

В документе укажите проводку:

- Дт счета, на который отнесены потери от брака, Кт ,

а также заполните аналитику:

- Статья затрат — статья затрат с Видом расхода НУ Материальные расходы;

- Продукция — заполняйте только в том случае, если учитываете затраты по продукции.

Себестоимость одной единицы продукции можно определить исходя затрат по счету 20.

Себестоимость бракованной продукции = 140 000/500*10 = 2 800 руб.

Читайте также: Как заполнять платежки по страховым взносам в 2021 году

Если затраты считаются без разделения по продукции, то берите общую сумму затрат по номенклатурной группе.

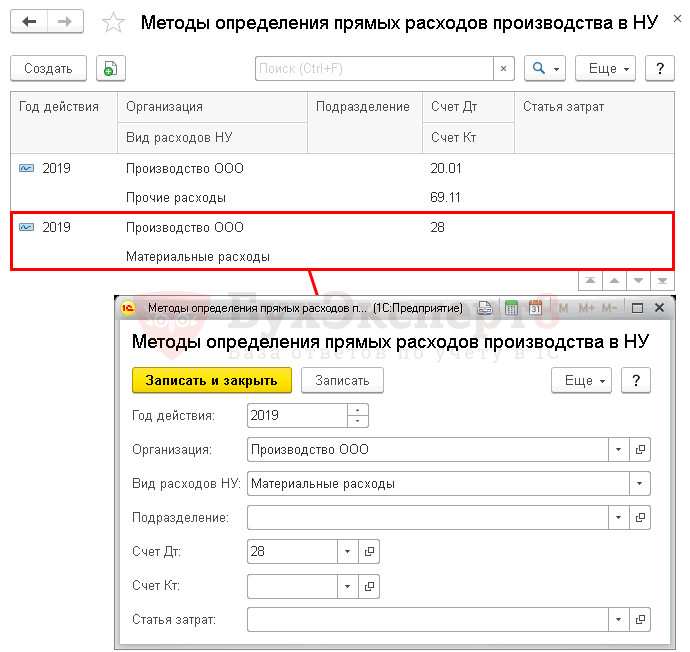

Если в НУ потери от брака признаются прямыми расходами, то затраты на его исправление задайте в настройках Методов определения прямых расходов производства в НУ раздел Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль — ссылка Перечень прямых расходов.

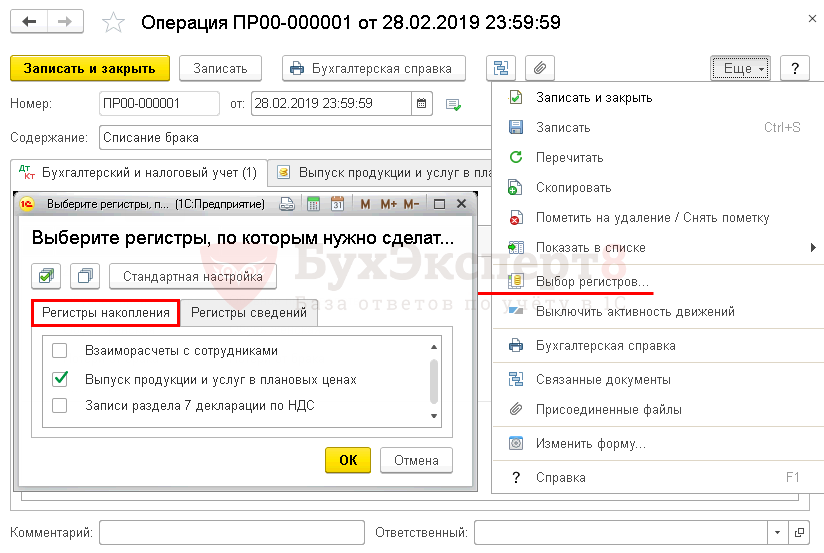

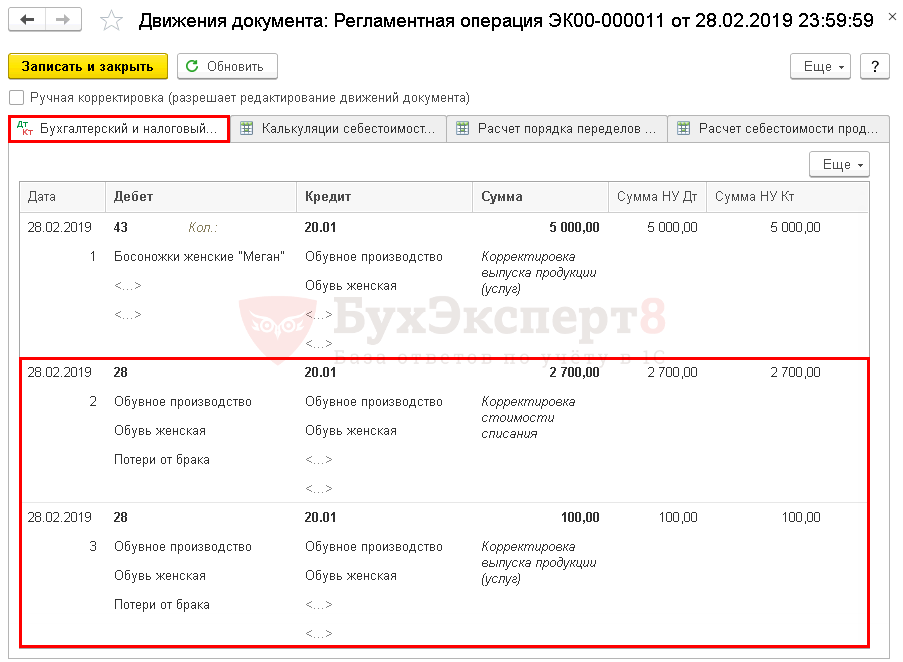

Если выпуск продукции учитывается по плановой стоимости, то откорректируйте движения по регистру накопления Выпуск продукции и услуг в плановых ценах. Для этого установите флажок на вкладке Регистры накопления по кнопке Еще — Выбор регистров.

В движениях укажите:

- Количество — не заполняйте, иначе в справке-расчет Калькуляция себестоимости неправильно отразится себестоимость единицы;

- Плановая стоимость — общая плановая стоимость бракованного выпуска продукции.

После заполнения данного регистра при закрытии месяца затраты на брак в 1С будут учтены при расчете себестоимости.

Если плановая себестоимость не используется, проводка Дт Кт 20.01 () при закрытии месяца не формируется, а закрыть счет нужно вручную документом Операция, введенная вручную.

Мы рассмотрели как списать товар в 1С розница, а также списание брака в 1С 8.3.

Кого это касается

В первую очередь тех, кто ввозит товары из списка из-за границы. Но следить будут не только за импортом, но и за тем, что с таким товаром происходит дальше. Поэтому отчитываться придётся и другим участникам товарооборота внутри России: тем, кто перепродаёт, утилизирует, конфискует, передаёт, вывозит прослеживаемые товары из страны.

Система прослеживаемости распространяется и на организации, и на предпринимателей. Система налогообложения значения не имеет.

Список прослеживаемых товаров (Приложение к постановлению Правительства РФ от 25.06.2019 № 807):

- бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы;

- автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях;

- бульдозеры, грейдеры, самоходные планировщики, трамбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы;

- бытовые и промышленные стиральные машины;

- мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприёмники, мониторы и проекторы, без встроенной телеприёмной аппаратуры;

- транспортные средства промышленного назначения;

- детские коляски;

- детские кресла безопасности.

Что скрывается под понятием «собственные нужды»?

В Налоговом кодексе словосочетание «собственные нужды» не расшифровывается. Единственное определение, которое удалось найти, представлено в одном из документов органа статистики. Речь идет об Указаниях по заполнению формы федерального статистического наблюдения N 22-ЖКХ (сводная) «Сведения о работе жилищно-коммунальных организаций в условиях реформы» (Утверждены Приказом Росстата от 20.11.2009 N 269). Нас интересует п. 5.8 этих Указаний. Производственные (собственные) нужды — это расход воды, тепла, электроэнергии, газа на организацию технологического процесса производства и транспортировки услуг, а также на хозяйственно-бытовые нужды организаций. Под водой, теплом, электроэнергией, газом подразумеваются ресурсы, выпускаемые организацией жилищно-коммунального хозяйства, то есть на собственные нужды отпускается продукция собственного производства. Поэтому, например, при заполнении показателей формы 22-ЖКХ (сводная) организации, занимающиеся водоснабжением, в общем объеме воды, отпущенной всем потребителям, не учитывают расход воды на собственные нужды водопроводного хозяйства (организации).

Из приведенного определения (с учетом нормы Налогового кодекса) делаем вывод: собственные нужды — это использование товаров (выполнение работ, оказание услуг) для нужд, связанных с производством и реализацией, включая хозяйственно-бытовые нужды организации. Еще раз повторим: в случае с работами, услугами выполненными (оказанными) для собственных нужд они считаются, если произведены непосредственно самой организацией, а именно одним структурным подразделением для другого. В случае с товарами (будет это только готовая продукция или и своя продукция, и приобретенные товары — налогоплательщику придется решить самостоятельно) объект налогообложения возникает, если товары передаются одним структурным подразделением другому.

Новые реквизиты для прослеживаемости

РНПТ — это регистрационный номер партии товара. С его помощью налоговики будут отслеживать движение товаров. Указывать РНПТ нужно будет в счетах-фактурах, УПД, отчёте об операциях с прослеживаемыми товарами и в декларации по НДС.

Порядок получения РНПТ зависит от того, откуда товар попал в Россию:

- Ввоз из стран ЕАЭС. Налогоплательщик направляет в инспекцию по месту учёта уведомление о ввозе. Налоговая присваивает РНПТ, который затем плательщики НДС указывают в счетах-фактурах, а неплательщики — в отгрузочных документах.

- Ввоз из стран, не входящих в ЕАЭС. Налогоплательщики сами формируют РНПТ из номера грузовой таможенной декларации (код таможенного органа/дата регистрации декларации/её порядковый номер) и номера партии (32 графа). Если в ГТД несколько партий, РНПТ присваивается каждой. Уведомлять налоговую не надо, это сделает ФТС.

- Товар был в остатках, когда ввели прослеживаемость. Налогоплательщик подаёт в налоговую уведомление об остатках таких товаров в любой срок, но до их продажи.

Выставляйте контрагентам электронные счета-фактуры и УПД по новым правилам

Ещё два новых реквизита для прослеживаемости — единица измерения и количество прослеживаемого товара. Подходящие единицы измерения определяются по ОКЕИ.

Новые реквизиты надо указывать в счетах-фактурах, УПД, декларациях по НДС, журналах учёта полученных и выставленных счетов-фактур и всех новых отчётах, введённых для системы прослеживаемости.

Новая отчётность для участников системы прослеживаемости

Появились новые формы, которые надо будет сдавать в налоговую по ТКС — это отчёт об операциях с прослеживаемыми товарами, уведомление об остатках таких товаров, об их вывозе в страны ЕАЭС или ввозе из них.

Формы документов и порядок их заполнения утверждены письмом ФНС России от 14.04.2021 № ЕА-4-15/[email protected] Разберём все подробнее.

ОтчётКто сдаётСрок сдачиПримечаниеУведомление о ввозе (КНД 1169008)Импортёры прослеживаемых товаров из ЕАЭС в Россию и территории под её юрисдикциейПять дней с даты постановки товаров на учётНа основании уведомления налоговая присвоит РНПТ на каждую партию. Его сообщат по ТКС не позднее дня, следующего за днём получения уведомленияУведомление об остатках (КНД 1169011)Налогоплательщики, у которых в остатках есть прослеживаемые товарыДо реализации товаров (строгого срока нет)Подтвердить наличие товара можно актом инвентаризации или даже бухгалтерской справкой-расчётом, если нет других документовУведомление о перемещении (КНД 1169009)Экспортёры прослеживаеых товаров из РФ в государства ЕАЭСПять дней с даты отгрузки товараМожно подать одно уведомление на вывоз товаров с различными РНПТ, если уведомление о ввозе заполняли на каждую партию отдельноОтчёт об операциях с товарамиСдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДСЕжеквартально не позднее 25-го числа месяца, следующего за истёкшим кварталом.Особое внимание налоговые органы обратят на выход товара из системы прослеживаемости

Все отчёты и уведомления надо сдавать в электронном виде через операторов ЭДО в налоговую по месту учёта. Если в уведомлениях и отчётах обнаружены ошибки или просто изменились какие-то факты, надо подать уточнённые уведомления. Например, уточнённое уведомление об остатках подаётся, если на складе нашёлся товар, который изначально в нём не указали, а уточнённое уведомление о перемещении — если покупатель вернул товары, переданные на экспорт.

Сдавать в ИФНС уведомления и отчёты по прослеживаемости через интернет

О каких товарах (работах, услугах) идет речь?

На основании п. 3 ст. 38 НК РФ товаром в целях налогообложения является любое имущество, реализуемое либо предназначенное для реализации (это может быть товар, приобретенный на стороне с целью его перепродажи, либо изготовленная организацией продукция). Работой признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации или физических лиц, услугой — результаты не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. п. 4, 5 ст. 38 НК РФ).

Могут ли стать объектом налогообложения по пп. 2 п. 1 ст. 146 НК РФ товары, приобретенные на стороне, работы (услуги), выполненные (оказанные) сторонними лицами? Попробуем найти ответ, обратившись к истории вопроса.

Первоначально (до появления Налогового кодекса) порядок исчисления и уплаты НДС (данный налог введен на территории РФ с 1992 г.) был определен Законом РФ от 06.12.1991 N 1992-1 «О налоге на добавленную стоимость». В ст. 1 этого Закона было указано, что НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. В соответствии с пп. «а» п. 2 ст. 3 данного Закона объектом налогообложения признавались обороты по реализации товаров (работ, услуг) внутри предприятия для нужд собственного потребления, затраты по которым не относятся на издержки производства и обращения. Далее (п. 1 ст. 4) было указано: при использовании внутри предприятия товаров (работ, услуг) собственного производства, затраты по которым не относятся на издержки производства и обращения, за основу определения облагаемого оборота принимается стоимость этих или аналогичных товаров (работ, услуг), исчисленная по применяемым ценам (тарифам), а при их отсутствии — фактическая себестоимость.

НДС является косвенным налогом и, как отметил Минфин в Письме от 04.09.1997 N 04-01-10, взимается в сфере реализации или потребления товаров, продукции, услуг и работ, то есть в конечном счете с потребителей. При покупке товаров (работ, услуг) на стороне покупатель, по сути, выступает в роли потребителя и с него взимается налог через продавца. Использование этих товаров (работ, услуг) для собственных нужд объекта налогообложения не образует, ведь потребитель уже известен и уплатил налог. Начисление НДС не только при покупке, но и при использовании привело бы к двойному налогообложению. Но все ли так однозначно? Предположим, торговая организация приобрела товары для перепродажи, но фактически использовала их для своих нужд. В такой ситуации возможно утверждение, что при использовании для собственных нужд товаров, предназначенных для перепродажи, возник объект налогообложения, поскольку у организации образовалась добавленная стоимость, связанная с подготовкой товаров для перепродажи.

В пользу того, что приобретенные на стороне услуги не могут быть переданы для собственных нужд, высказался Арбитражный суд г. Москвы (см. Решение от 30.09.2010 по делу N А40-59208/10-99-311). Аргументы такие. Операции по приобретению услуг у сторонних организаций не являются передачей товаров (работ, услуг) по смыслу пп. 2 п. 1 ст. 146 НК РФ в связи с отсутствием факта оказания услуг для структурных подразделений силами общества. При приобретении услуг для нужд предприятия у сторонних организаций не представляется возможным установить момент определения налоговой базы по НДС, так как дальнейшая передача услуги не осуществляется. В соответствии с п. 5 ст. 38 НК РФ в целях налогообложения услугой признается деятельность, результаты которой реализуются и потребляются в процессе этой деятельности. В данном случае осуществляется одна налогооблагаемая операция: передача услуги от исполнителя заказчику — обществу. НДС со стоимости приобретенных товаров (работ, услуг) обществом уплачен, налогооблагаемая база определена. Повторное ее определение, уже в порядке ст. 159 НК РФ, приведет к двойному налогообложению.

В этой части данное Решение оставлено без изменения Постановлением ФАС МО от 05.04.2011 N КА-А40/1652-11. При этом арбитражный суд кассационной инстанции отметил: по смыслу пп. 2 п. 1 ст. 146 НК РФ объект налогообложения возникает в случае, когда организация-налогоплательщик самостоятельно приобретает либо производит товары (работы, услуги) и передает их своему структурному подразделению. А именно когда совершается оборот товаров (работ, услуг) внутри организации от одного структурного подразделения, деятельность которого приносит доход, к подразделению, которое содержится за счет собственных средств предприятия. Получается, арбитры считают, что объект налогообложения может возникнуть и в случае передачи одним структурным подразделением другому приобретенных товаров.

Аналогичные выводы представлены в Постановлении ФАС МО от 13.04.2011 N КА-А40/1689-11. Выполнение работ, оказание услуг силами контрагентов для налогоплательщика не являются основанием для возникновения объекта налогообложения. Это связано с тем, что данные работы и услуги оказаны на возмездной основе, являются передачей произведенных услуг одним лицом другому и образуют объект налогообложения на добавленную стоимость со стоимости оказанных услуг в силу п. 1 ст. 39 и пп. 1 п. 1 ст. 146 НК РФ. НДС со стоимости приобретенных товаров (работ, услуг) предприятием уплачен, повторное начисление налога на стоимость указанных товаров (работ, услуг) приведет к двойному налогообложению. Последующая передача товаров (выполнение работ, оказание услуг) образует самостоятельный объект налогообложения, определенный в пп. 2 п. 1 ст. 146 НК РФ, только в том случае, когда товар передается (работа выполняется, услуга оказывается) для собственных нужд структурным подразделениям организации.

Когда товар перестанут прослеживать и снова начнут

Есть четыре случая, в которых прослеживаемость товаров прекратится (Федеральный закон от 09.11.2020 № 371-ФЗ):

- товары выбыли из оборота, в том числе были переданы в производство, утилизированы, конфискованы и пр.

- товары проданы физлицам для личных нужд, а не для ведения бизнеса;

- товары вывезены из РФ;

- товары исключены из списка прослеживаемых.

Но вот если товары будут возвращены, прослеживаемость возобновится (Федеральный закон от 09.11.2020 № 371-ФЗ). Такое возможно, если они не были использованы в производстве, покупатель-физлицо вернул товар или их вернули из-за границы.

Изготовление продукции для собственных нужд

На заводе из стали изготавливается готовая продукция. Частично, например, 700 кг было израсходовано на изготовление мусорных контейнеров для собственных нужд.

Какими бухгалтерскими проводками и документами правильно провести эти 700 кг (они уже находились на складе цеха по изготовлению готовой продукции)?

Согласно п. 4 ПБУ 6/01 «Учет основных средств»

, утвержденного приказом Минфина РФ от 30.03.2001 г. № 26н,

актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия

:

а)

объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг,

для управленческих нужд организации

либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

Читайте также: Каков статус акта сверки расчетов в отношениях между организациями?

б)

объект предназначен

для использования в течение длительного времени

, то есть срока продолжительностью

свыше 12 месяцев

или обычного операционного цикла, если он превышает 12 месяцев;

в)

организация

не предполагает

последующую

перепродажу

данного объекта;

г)

объект способен

приносить

организации

экономические выгоды

(

доход

)

в будущем

.

Активы, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01, и стоимостью

в пределах лимита, установленного в учетной политике организации, но

не более 40 000 рублей за единицу, могут отражаться

в бухгалтерском учете и бухгалтерской отчетности

в составе материально-производственных запасов

.

В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением

.

П. 2 ПБУ 5/01 «Учет материально-производственных запасов»

, утвержденного приказом Минфина РФ от 09.06.2001 г. № 44н, установлено, что

к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы

:

– используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

– предназначенные для продажи;

– используемые для управленческих нужд организации

.

При этом готовая продукция

является частью материально-производственных запасов,

предназначенных для продажи

(конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары

являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и

предназначенные для продажи

.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

, утвержденной приказом Минфина РФ от 31.10.2000 г. № 94н,

принятие к бухгалтерскому учету готовой продукции

, изготовленной для продажи, в том числе и продукции,

частично предназначенной для собственных нужд

организации, отражается по дебету

счета 43

«Готовая продукция» в корреспонденции со счетами учета затрат на производство или

счета 40

«Выпуск продукции (работ, услуг)».

Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43

«Готовая продукция»

может не приходоваться

, а учитывается на

счете 10

«Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

П. 82 Методических указаний по бухгалтерскому учету материально-производственных запасов

, утвержденных приказом Минфина РФ от 28.12.2001 г. № 119н, установлено, что

если готовая продукция

организации (включая полуфабрикаты собственного изготовления) направляется на собственные нужды организации и используется в качестве материалов, то

она учитывается по дебету счетов учета материальных ценностей

.

Поэтому Вы можете

, минуя счет 43 «Готовая продукция», сразу отразить контейнеры на счете 10 «Материалы»:

ДЕБЕТ 20 КРЕДИТ 10

(

70

,

69

…)

ДЕБЕТ 10 КРЕДИТ 20

ДЕБЕТ 20 КРЕДИТ 10

– передача в эксплуатацию;

ДЕБЕТ 25 КРЕДИТ 10

.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактическая себестоимость

материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов (п. 5, 7 ПБУ 5/01).

Документальное оформление

движения МПЗ в данном случае осуществляется в общеустановленном порядке.

Читайте также: Амортизация ОС после истечения срока полезного использования: когда возможна

Согласно п. 97 Методуказаний в первичных учетных документах на отпуск материалов со складов

(кладовых) организации в подразделения организации, на участки, в бригады, на рабочие места

указываются

наименование материала, количество, цена (учетная цена), сумма, а также назначение: номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого отпускаются материалы, либо номер (шифр) и (или) наименование затрат.

На фактически израсходованные материалы

подразделение — получатель материалов составляет

акт расхода

, в котором указываются наименование, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ.

Списание материалов с подотчета соответствующего подразделения

организации и

отнесение их стоимости на затраты производства

(в зависимости от того, на какие цели израсходованы материалы)

производятся на основании указанного выше акта

.

Конкретный порядок составления акта расхода материалов

, а также перечень подразделений, для которых он предусмотрен,

устанавливаются организацией

.

Если Вы используете унифицированные формы первичной учетной документации, то первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (форма № М-8), требование-накладная (форма № М-11), накладная (форма № М-15).

Образцы указанных форм утверждены постановлением Госкомстата РФ от 30.10.1997 г. № 71а.

Отпуск материалов со складов

(кладовых) подразделения организации на производство может оформляться путем записи непосредственно

в карточках складского учета

.

В этом случае расходные документы на отпуск материалов не оформляются.

Материалы отпускаются на основании лимитно-заборных карт

, выписываемых в одном экземпляре.

Лимит отпуска можно указать и в самой карточке.

Получатель расписывается в получении материалов непосредственно в карточке складского учета.

Здесь же указывается шифр или наименование заказа (затрат).

При этой системе отпуска материалов со склада карточка складского учета

является регистром аналитического учета и одновременно выполняет функции первичного учетного документа (п. 100, 109 Методуказаний).

Контейнеры используются более 12 месяцев, но стоимость каждого вряд ли превышает 40 000 руб.

Поэтому к амортизируемому имуществу контейнеры не относятся

.

В соответствии с п.п. 3 п. 1 ст. 254 НК РФ к материальным расходам

относятся затраты налогоплательщика на приобретение имущества,

не являющегося амортизируемым имуществом

.

Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию

.

В целях списания стоимости указанного имущества

в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей.

Согласно п. 4 ст. 254 НК РФ

в случае, когда в качестве сырья, запасных частей, комплектующих, полуфабрикатов и иных материальных расходов налогоплательщик

использует продукцию собственного производства

, а также в случае, когда в состав материальных расходов налогоплательщик включает результаты работ или услуг собственного производства,

оценка указанной продукции

, результатов работ или услуг собственного производства осуществляется исходя из оценки готовой продукции (работ, услуг) в соответствии со

ст. 319НК РФ

.

К продукции собственного производства

относится готовая продукция, производимая налогоплательщиком для реализации покупателю, и

используемая в своем производстве

.

Минфин РФ считает, что под понятием «продукция собственного производства

» понимается готовая продукция, производимая организацией для реализации покупателю и по каким-либо причинам используемая в своем производстве, а

не любая материальная ценность, изготовленная организацией для использования в основном производстве

(письмо от 04.05.2012 г. № 03-03-06/1/223).

Следовательно, контейнеры для целей налогообложения

прибыли

не могут быть признаны готовой продукцией

, так как они не были предназначены для продажи и поэтому

порядок оценки затрат, установленный п. 4 ст. 254 НК РФ, не распространяется

.

Согласно ст. 318

НК РФк прямым расходам

могут быть отнесены, в частности, материальные затраты, определяемые в соответствии с

п.п. 1 и 4 п. 1 ст. 254НК РФ

.

Ст. 319

НК РФ

установлено, что материалы и полуфабрикаты, находящиеся в производстве,

относятся к НЗП

при условии, что они уже подверглись обработке.

Оценка остатков НЗП на конец текущего месяца

производится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям налогоплательщика) и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию

(выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Указанный порядок распределения

прямых расходов (формирования стоимости НЗП)

устанавливается налогоплательщиком в учетной политике

для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов.

Сумма остатков незавершенного производства

на конец текущего месяца

включается в состав прямых расходов

следующего месяца.

При окончании налогового периода сумма остатков незавершенного производства на конец налогового периода включается в состав прямых расходов следующего налогового периода.

Датой осуществления материальных расходов

признается

дата передачи в производство сырья и материалов

в части сырья и материалов, приходящихся на произведенные товары (

п. 2 ст. 272 НК РФ

).

В соответствии с п.п. 2 п. 1 ст.146

НК РФобъектом налогообложения НДС

признается

передача

на территории РФ товаров (выполнение работ, оказание услуг)

для собственных нужд, расходы на которые не принимаются к вычету

(в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

Поскольку стоимость контейнеров учтена в составе материальных расходов

для целей налогообложения прибыли,

объекта налогообложения НДС в данном случае не возникает

.

Как подготовиться к прослеживаемости: алгоритм и шпаргалки

Подготовка к работе по новой системе включает несколько этапов:

- Перейти на электронный документооборот с контрагентами.

- Сопоставить список подлежащих прослеживаемости товаров с собственными, используя классификацию ТН ВЭД.

- Отправить в ИФНС уведомление об остатках для получения РНПТ, если на 1 июля на складе есть товары, подлежащие прослеживаемости (сделать до момента реализации товаров).

- Получить РНПТ и отразить в учётной программе.

- Сгруппировать товары в справочнике Номенклатура по ТН ВЭД и заполнить все необходимые реквизиты — прослеживаемый товар, страна происхождения.

Мы подготовили шпаргалки, которые помогут не запутаться в новых правилах работы с документами.

Как оформить ввоз прослеживаемого товара в Россию Как оформить реализацию прослеживаемых товаров по России Как оформить экспорт прослеживаемых товаров

Расходы должны быть неналоговыми

Вспомним — объект обложения НДС возникает, когда расходы, связанные с передачей товаров (выполнением работ, оказанием услуг) для собственных нужд, не учитываются при определении налоговой базы по налогу на прибыль. Таким образом, обязанность по исчислению НДС при передаче товаров (оказании работ, выполнении услуг) для собственных нужд напрямую связана с невозможностью учета расходов по этим операциям при исчислении налога на прибыль.

Расходы, не учитываемые в целях налогообложения прибыли, приведены в ст. 270 НК РФ. Здесь не просто перечислены конкретные расходы, но и указано, что к неналоговым расходам относятся иные затраты, не соответствующие критериям, указанным в п. 1 ст. 252 НК РФ (то есть список расходов является открытым). Напомним эти критерии. Расходы должны быть:

- обоснованными (экономически оправданными);

- документально подтвержденными;

- произведенными для осуществления деятельности, направленной на получение дохода.

Поэтому, как отметили судьи ФАС УО в Постановлении от 25.05.2011 N Ф09-1879/11-С2, объект обложения НДС при передаче товаров во внутрихозяйственном обороте возникает только в случае, если расходы на приобретение этих товаров не соответствуют критериям, закрепленным в ст. 252 НК РФ.

Такая ситуация: предприятие не учло расходы, связанные с передачей товаров (оказанием услуг, выполнением работ) для собственных нужд, в целях налогообложения прибыли, имея на то все основания, то есть не воспользовалось законодательно установленным правом на уменьшение полученных налоговых доходов на возникшие расходы. Данное обстоятельство не приводит к возникновению объекта обложения НДС (Постановление Президиума ВАС РФ от 19.06.2012 N 75/12). Кстати, данным Постановлением высшего арбитра оставлено без изменения Постановление Тринадцатого арбитражного апелляционного суда от 13.07.2011 по делу N А56-5139/2011, в котором судьи подчеркнули: согласно пп. 2 п. 1 ст. 146 НК РФ объект налогообложения возникает только в случае передачи для собственных нужд товаров (работ, услуг), расходы по приобретению (производству) которых не соответствуют условиям, определенным в п. 1 ст. 252 НК РФ (Та же позиция представлена в Письме МНС России от 21.01.2003 N 03-1-08/204/26-В088). Обязанность по уплате НДС при такой передаче возникает при одновременном выполнении двух условий. Условие первое — имеется сам факт передачи. При этом передача товаров для собственных нужд — это передача товаров внутри организации от одного структурного подразделения другому подразделению. Условие второе — затраты организации на приобретение переданных товаров или на выполнение работ (оказание услуг) нельзя учесть (в том числе через амортизацию) в составе расходов, которые уменьшают налог на прибыль (Точно такие же выкладки представлены в Постановлении ФАС ЗСО от 25.06.2012 по делу N А67-3382/2011).

Изложенный подход следует применять и при передаче товаров (выполнении работ, оказании услуг) для подразделения, осуществляющего деятельность, переведенную на уплату ЕНВД. Пример — Постановление ФАС ВСО от 15.06.2011 по делу N А33-18079/2008. Налоговая инспекция настаивала: при производстве силами собственного подразделения СМУ-7 ремонта в столовой, которая используется в деятельности, облагаемой ЕНВД, имело место выполнение работ для собственных нужд налогоплательщика, расходы по приобретению и выполнению которых не соответствуют условиям для признания расходами в порядке ст. 252 НК РФ. В связи с тем что деятельность столовой переведена на специальный налоговый режим, это подразделение не могло учесть расходы при исчислении налога на прибыль, поэтому общество при выполнении ремонтных работ по столовой иным своим подразделением, находящимся на общей системе налогообложения, обязано было начислять НДС на данные работы.

Арбитры с такими выводами не согласились. Согласно п. 1 ст. 260 НК РФ расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. В рассматриваемой ситуации ремонт был произведен в помещении столовой, которая используется обществом в предпринимательской деятельности, облагаемой ЕНВД, с целью получения дохода. Таким образом, сами по себе расходы на ремонт столовой соответствуют условиям, определенным в п. 1 ст. 252 НК РФ.

Единый налог, подлежащий уплате с иными налогами, не направлен на ухудшение положения налогоплательщиков и не должен приводить к такой ситуации, поскольку при его установлении и исчислении должен обеспечиваться принцип налогового законодательства — учет фактической способности налогоплательщика к уплате налога. (Этот принцип закреплен в п. 1 ст. 3 НК РФ.) Поэтому возникновение объекта обложения НДС не может быть поставлено в зависимость от применяемой налогоплательщиком системы налогообложения полученных им доходов.