- Когда сдавать отчетность бюджетным учреждениям

- Сроки сдачи

- Какие правила регулируют сдачу отчетности

- Правила формирования бухгалтерской отчетности

- Передача отчетности учредителю

- Что надо сдавать и на что обратить внимание

- Порядок заполнения формы 162 годового отчета казенного учреждения

- Какие отчеты сдают по итогам квартала и по итогам года

- Общие требования к составлению отчетности

Когда сдавать отчетность бюджетным учреждениям

Казенные учреждения должны сдавать промежуточную месячную и квартальную отчетность и отчеты по итогам года. Отчетным периодом для организаций, созданных путем изменения типа государственного (муниципального) бюджетного, автономного учреждения, устанавливается время с даты изменения типа (с даты включения созданного казенного учреждения в реестр получателей бюджетных средств) по 31 декабря года их создания.

Сроки представления утверждены Приказом Казначейства №36н от 30.11.2020. Но это сведения для главных администраторов средств федерального бюджета, которые определяют конкретные сроки направления отчетов для подведомственных казенных учреждений. К примеру, сроки сдачи бюджетного учреждения бухгалтерской отчетности в Министерство культуры за 1 квартал 2021 — не позже 11 рабочего дня следующего месяца, то есть до 15.04.2021.

ВАЖНО!

Сроки сдачи годовой отчетности за 2021 год — до 10 февраля 2021. Сроки представления консолидированной месячной отчетности в 2021 году — не позднее 11 рабочего дня месяца, следующего за отчетным (для главных администраторов).

Важно помнить общее правило: отчитываться по итогам года необходимо не позже, чем за 15 дней до срока отчетности учредителя. Обратите внимание, что в составе годовой отчетности есть квартальная и месячная. Ее сдают в течение года.

Читайте также: Бухгалтерский баланс и отчет о прибылях и убытках в 1С

Направлять учредителю необходимо все формы, даже если показатели отсутствуют. При составлении и сдаче годовой отчетности за 2021 год следует учесть Приказ 191н с изменениями на 01.01.2021 для казенных учреждений: поправки внесены Приказом №311н от 16.12.2020. Учитывайте и совместное письмо Минфина и ФК №02-04-04/110850, 07-04-05/02-26291 от 17.12.2020. Также помните, что главный бухгалтер обязан подписать формы только в той части, финансовые показатели в которой основаны на сведениях бухучета.

Сроки сдачи

По действующим Инструкциям № 33н и № 191н крайний срок предоставления, состав и содержание бухгалтерской отчетности для госучреждений устанавливает вышестоящий распорядитель.

Сроки сдачи бухотчетности для главных распорядителей средств бюджета закреплены в приказе Казначейства РФ от 22.11.2016 № 28н.

Для подведомственных учреждений определены иные сроки (Приказ Минфина РФ № 209н от 16.11.2016 с изм.). Таким образом, АУ и БУ обязаны отчитаться не позднее чем:

- за 15 рабочих дней до наступления крайнего срока предоставления годовой бюджетной отчетности РБС, ГРБС;

- за 7 рабочих дней до наступления крайнего срока предоставления квартальных отчетов РБС, ГРБС;

- за 6 рабочих дней до наступления крайнего срока предоставления месячных отчетов РБС, ГРБС.

ВАЖНО!

Все госучреждения обязаны формировать бухотчетность в электронном виде, в информационной интернет-системе «Электронный бюджет», в разделе «Учет и отчетность».

Какие правила регулируют сдачу отчетности

Бухгалтерский бюджетный учет в казенных учреждениях ведется по определенным нормативам. Бухгалтерам госучреждений при составлении отчетности необходимо соблюдать две основополагающие инструкции:

- о порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной Приказом Министерства финансов Российской Федерации №191н от 28.12.2010;

- о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных организаций, введенной Приказом Министерства финансов Российской Федерации №33н от 25.03.2011.

При заполнении отчетности следует учитывать специфику организации. В частности, надо обратить внимание на федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора». Документ утвержден Приказом Минфина России №256н от 31.12.2016 и устанавливает единые требования к ведению бухучета государственными (муниципальными) бюджетными и автономными учреждениями, бюджетного учета активов и обязательств, операций, изменяющих указанные активы и обязательства, и правила формирования информации об объектах бухгалтерского учета, бухгалтерской (финансовой) и бюджетной отчетности государственных (муниципальных) учреждений.

Еще один важный документ — Приказ Минфина РФ №260н от 31.12.2016, которым утвержден федеральный стандарт «Представление бухгалтерской (финансовой) отчетности». Из него, например, следует, что требуется составлять словесные описания к формам бухгалтерской отчетности, в том числе, к данным из бухгалтерского баланса и сведениям из отчетов о финансовых результатах деятельности и о движении денежных средств, показателям исполнения бюджета.

Бюджетная отчетность, которая не содержит сведений с государственной тайной, представляется в электронном виде с использованием электронно-цифровой подписи. Сам документ содержит информацию об исполнении федерального бюджета казенным и другим бюджетным учреждением, о состоянии финансовых и нефинансовых активов, обязательств и операциях с ними.

Бухгалтерам рекомендуется проверить сведения на предмет их соответствия контрольным соотношениям к показателям бюджетной отчетности об исполнении федерального бюджета главного администратора средств федерального бюджета и сводной бухгалтерской отчетности бюджетных и автономных учреждений, согласованным с Минфином России и размещенным на официальном сайте Федерального казначейства в разделе «Документы», подразделе «Учет и отчетность».

В рамках обеспечения внутреннего контроля ведения бухгалтерского учета следует сверяться с контрольными соотношениями. Актуальные показатели всегда публикуются на сайте Федерального казначейства.

Правила формирования бухгалтерской отчетности

Бухгалтерская отчетность бюджетных учреждений ведется с начала года в рублях, значения указываются с точностью до сотых, то есть до копеек. Отрицательные показатели учета вносятся в соответствующие графы со знаком «минус».

Данные отчетности должны содержать информацию обо всех подразделениях и отдельных филиалах учреждения. Сведения предоставляются в тот государственный орган, который взял на себя функции учредителя относительно данной организации.

Отчетную документацию подписывает руководитель учреждения и главный бухгалтер. Если отчет содержит финансовые прогнозы, планы и другую аналитическую информацию, его подписывает также руководитель отдела формирования финансового анализа.

Читайте также: Кто из плательщиков ЕСХН должен уплачивать НДС в 2021 году

Обычно отчетность составляют в двух одинаковых копиях: первый для учреждения и второй для учредителя. Сам документ скрепляется и оформляется в виде брошюры, а страницы нумеруются. К нему прилагается сопроводительная бумага с описанием тех видов документов, которые включены в отчетность, и указанием соответствующих страниц.

Передача отчетности учредителю

Отчетность можно оформлять как на бумаге, так и в электронном формате. В первом случае датой подачи отчетности считается день личного обращения ответственного представителя организации к учредителю с предоставлением ему отчета, во втором – дата отправки отчета с помощью телекоммуникационной связи.

Если отчетность имеет электронный формат, он обязательно должен отвечать стандартам, утвержденным финансовыми органами.

Отчетность в бумажной форме передается учредителю представителем бюджетного учреждения. Учредитель ставит на экземпляре, принадлежащем учреждению, отметку с датой принятия отчетности и подписью. Если отчет был представлен в электронном виде, высылается уведомление о принятии, также электронное.

Руководитель имеет право передавать ведение бухгалтерской отчетности учреждения в отдел централизованной бухгалтерии. В данном случае документация бухгалтерии подписывается тремя лицами:

- руководителем учреждения;

- руководителем централизованной бухгалтерии;

- главным бухгалтером.

Данные отчетности может предоставлять учредителю непосредственно централизованная бухгалтерия, без участия руководителя бюджетного учреждения.

Если сам учредитель или руководитель организации, подающей отчет, выявили в бухгалтерской информации ошибки (в том числе по итогам камеральной проверки), от учреждения подается новая отчетность с исправленными ошибками. К этой отчетности добавляют сопроводительное письмо со списком внесенных поправок. Если ошибки обнаружились в процессе камеральной проверки, прилагается также копия соответствующего уведомления.

Что надо сдавать и на что обратить внимание

В состав бюджетной отчетности за 2021 год для казенных учреждений входит:

1. Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма 0503130). Баланс формируют по пунктам 12–21 Инструкции №191н. Необходимо соблюдать следующие требования:

- По счету 1 201 00 000 «Денежные средства учреждения» (1 201 11 000, 1 201 13 000, 1 202 21 000, 1 201 23 000, 1 201 27 000) допускается отражение входящих остатков средств по лицевым счетам госучреждений от приносящей доход деятельности.

- Остатки по счетам 0 206 00 000 «Расчеты по выданным авансам», 0 302 00 000 «Расчеты по принятым обязательствам» в части расчетов по договорам/контрактам допускаются, если их исполнение предусматривается в очередном финансовом году.

- Причины наличия остатков по счетам, их увеличение по сравнению с данными прошлого отчетного периода следует пояснить в разделе 4 «Анализ показателей финансовой отчетности субъекта бюджетной отчетности» текстовой части Пояснительной записки (форма 0503160).

- Не допускается наличие показателей со знаком «минус» по счетам расчетов 0 206 00 000 «Расчеты по выданным авансам», 0 302 00 000 «Расчеты по принятым обязательствам», 0 304 02 000 «Расчеты с депонентами», 0 303 01 000 «Расчеты по налогу на доходы физических лиц», 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда».

- Остатки по счетам 0 204 21 000 «Облигации», 0 204 22 000 «Векселя» в Балансе отражаются только по главе 092 «Министерство финансов Российской Федерации», так как бухучет в казенном учреждении по ценным бумагам (облигации, векселя), являющимся долговыми обязательствами Российской Федерации, передается администратору, уполномоченному на проведение операций с ценными бумагами.

- Показатели по счету 1 204 33 000 «Участие в государственных (муниципальных) учреждениях», сформированные главными распорядителями средств федерального бюджета на начало года и отраженные в бюджетной отчетности (в Балансе (форма 0503130) и Пояснительной записке (форма 0503160)), идентичны показателям по счетам 0 210 06 000 «Расчеты с учредителем», отраженным в сводном Балансе государственного (муниципального) учреждения (форма 0503730) бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных организаций, подведомственных главным распорядителям средств федерального бюджета.

2. Справка по консолидируемым расчетам (форма 0503125).

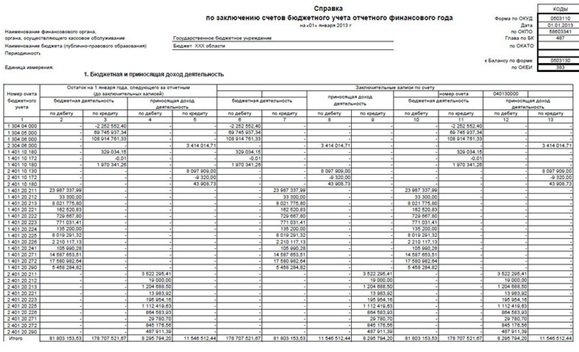

3. Справка по заключению счетов бюджетного учета отчетного финансового года (форма 0503110). При составлении справки следует обратить внимание на соблюдение соответствия показателей по кодам Классификации операций сектора государственного управления (КОСГУ), отраженным в Справке и в Отчете о финансовых результатах деятельности (форма 0503121).

4. Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (форма 0503184).

5. Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма 0503127). Показатели отчета должны формироваться по п. 52–59 Инструкции №191н.

6. Отчет о бюджетных обязательствах (форма 0503128). Документ формируется главными администраторами средств федерального бюджета на основании соответствующих отчетов, представленных подведомственными получателями бюджетных средств. Он составляется и представляется по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, и на иную отчетную дату, установленную финансовым органом, главным распорядителем (распорядителем) бюджетных средств в рамках осуществления им внутреннего финансового контроля в сфере своей деятельности.

7. Отчет о финансовых результатах деятельности (форма 0503121).

Читайте также: Как предпринимателю на ОСНО вести книгу учета доходов и расходов

8. Отчет о движении денежных средств (форма 0503123).

9. Пояснительная записка (форма 0503160). Показатели Сведений о движении нефинансовых активов (форма 0503168) формируются по бюджетной деятельности. Основа для заполнения — баланс в казенном учреждении (форма 0503130) и Отчет о финансовых результатах деятельности (форма 0503121). Данные представляются раздельно:

- по показателям движения нефинансовых активов, за исключением движения нефинансовых активов имущества казны (заполняются показатели раздела 1 и соответствующие показатели движения объектов на забалансовых счетах, отраженные в разделе 3);

- по показателям движения нефинансовых активов имущества казны (органами, осуществляющими полномочия собственников имущества казны, заполняются показатели раздела 2 и соответствующие показатели движения объектов на забалансовых счетах, отраженные в разделе 3).

Кроме того, при формировании Сведений о финансовых вложениях (форма 0503171) в графе 1 «Номер (код) счета бюджетного учета» указываются номера счетов бюджетного учета, содержащие в соответствующих разрядах код группы, подгруппы, статьи классификации источников финансирования дефицита бюджетов, код раздела, подраздела классификации расходов бюджетов. В сведениях подлежат отражению, в том числе, показатели счета 1 204 33 000 «Участие в государственных (муниципальных) учреждениях» (далее — счет 1 204 33 000), сформированного органом, осуществляющим функции и полномочия учредителя бюджетного, автономного учреждения, без указания наименований и кодов учреждений.

Если учредителем является Правительство Российской Федерации, отражение в бюджетном учете и отчетности показателей счета 1 204 33 000 осуществляется органом, уполномоченным на предоставление учреждению субсидий на выполнение государственного задания, в рамках ведения им как главным распорядителем (получателем) бюджетных средств бюджетного учета и отчетности. В первых семнадцати разрядах номеров счетов 1 204 31 000, 1 204 32 000, 1 204 33 000 отражается значение «XXX ZZZZ0», где XXX — код главного администратора средств федерального бюджета, осуществляющего от имени Российской Федерации функции и полномочия учредителя (собственника имущества), ZZZZ — код раздела, подраздела расходов по бюджетной классификации Российской Федерации, исходя из отраслевой (функциональной) принадлежности организации.

Сведения об изменении остатков валюты баланса (форма 0503173) представляются раздельно по видам деятельности (бюджетная деятельность, приносящая доход деятельность, деятельность со средствами, поступающими во временное распоряжение).

Показатели о суммах ущерба и хищений, отраженные в Сведениях по ущербу имуществу, хищениях денежных средств и материальных ценностей (форма 0503176), подлежат раскрытию в разделе 4 «Анализ показателей финансовой отчетности субъекта бюджетной отчетности» текстовой части Пояснительной записки (форма 0503160) (в том числе, причины возникновения задолженности, меры, принимаемые по ликвидации возникших недостач и хищений).

Дополнительно к сводным формам бюджетной отчетности предоставляют:

- отчетность по нефинансовым кредитам международных финансовых организаций и связанным кредитам правительств иностранных государств, банков и фирм (Отчет, форма 0503127; Справка, форма 0503125 по счету 1 304 04 000 «Внутриведомственные расчеты»; Сведения об остатках денежных средств на счетах получателя бюджетных средств, форма 0503178);

- отчетность по кассовым операциям, исполненным через счета, открытые в кредитных организациях казенным учреждениям в части доходов, получаемых от разрешенных видов деятельности в качестве дополнительного источника финансового обеспечения выполнения функций, и по связанным с ними расходам сверх бюджетных ассигнований, предусмотренных федеральным законом о федеральном бюджете на финансовый год для учреждений, расположенных за пределами территории Российской Федерации (отчет, форма 0503127; Сведения, форма 0503178);

- отчет (форма 0503127) по Резервному фонду Президента Российской Федерации и Резервному фонду Правительства Российской Федерации по каждому решению Президента Российской Федерации и Правительства Российской Федерации;

- сведения о принятых обязательствах по объектам капитального строительства, включенным в федеральную адресную инвестиционную программу (форма 0503128 ФАИП) в составе Пояснительной записки (форма 0503160). Сведения формируются главными администраторами средств федерального бюджета с использованием Единой информационно-аналитической системы сбора и свода отчетности Министерства финансов Российской Федерации с разбивкой по объектам капитального строительства в соответствии с Рекомендациями по заполнению и представлению главными распорядителями средств федерального бюджета;

- учреждения, участвующие в программах обязательного медицинского страхования и осуществляющие раздельный учет по операциям со средствами ОМС, формируют и представляют главному распорядителю средств федерального бюджета и по запросам иным заинтересованным органам отдельный Отчет (форма 0503127) в части поступлений в доход федерального бюджета средств обязательного медицинского страхования и расходов, осуществленных казенными учреждениями в рамках деятельности со средствами обязательного медицинского страхования. В Казначейство форма не представляется;

- отдельно представляется Отчет об исполнении бюджета Союзного государства — Отчет (форма 0503127), сформированный в соответствии с установленными требованиями. В сводный Отчет (форма 0503127) данные по исполнению бюджета Союзного государства не включаются.

Порядок заполнения формы 162 годового отчета казенного учреждения

Добрый день! Порядок заполнения Сведений о результатах деятельности (ф. 0503162) установлен п. 161 Инструкции о порядке составления и представления отчетности, утвержденной приказом Минфина России 28.10.2012 № 191н: 161.Сведения о результатах деятельности (ф. 0503162). Информация в приложении содержит обобщенные за отчетный период данные о результатах деятельности субъекта бюджетной отчетности, в том числе о результатах деятельности подведомственных бюджетных и автономных учреждений в пределах предоставленных им субсидий из соответствующего бюджета, установленных для него соответствующим главным распорядителем, распорядителем бюджетных средств, в разрезе плановых и фактических показателей в натуральном и стоимостном выражении. (в ред. Приказа Минфина РФ от 26.10.2012 N 138н) Приложение оформляется получателем бюджетных средств. Периодичность представления — годовая. В графе 1 указываются коды расходов бюджетов по бюджетной классификации Российской Федерации, содержащие коды главы по БК, раздела, подраздела, целевой статьи расходов бюджета, по которым осуществляется расходование бюджетных средств в целях достижения определенных показателей, характеризующих степень выполнения поставленных перед субъектом бюджетной отчетности целей. (в ред. Приказа Минфина РФ от 26.10.2012 N 138н) В графах 2, 3 указываются в увязке с кодами бюджетной классификации (графа 1) показатели результативности деятельности субъекта бюджетной отчетности, установленные для него соответствующим главным распорядителем (распорядителем) бюджетных средств (в том числе по целевым программам), и единицы их измерения. В графе 4 указываются запланированные значения результатов деятельности в натуральном выражении. (в ред. Приказа Минфина РФ от 26.10.2012 N 138н) В графе 5 указывается объем бюджетных данных, предусмотренный Сводной бюджетной росписью (бюджетной росписью) с учетом изменений на выполнение запланированных мероприятий. (в ред. Приказа Минфина РФ от 26.10.2012 N 138н) В графе 6 указываются показатели результатов деятельности в натуральном выражении, фактически достигнутые на отчетную дату. (в ред. Приказа Минфина РФ от 26.10.2012 N 138н) В графе 7 указывается кассовый расход, осуществленный за счет бюджетных данных, предусмотренных Сводной бюджетной росписью (бюджетной росписью) с учетом изменений на выполнение запланированных мероприятий. (в ред. Приказа Минфина РФ от 26.10.2012 N 138н) По строке «Итого» в графах 5 (7) соответственно указываются итоговые запланированные (израсходованные) бюджетные средства, направленные на достижение целей деятельности субъекта бюджетной отчетности. (в ред. Приказа Минфина РФ от 26.10.2012 N 138н) По строке «Итого расходов, предусмотренных Сводной бюджетной росписью на отчетный финансовый год» в графах 5 (7) соответственно указываются запланированные (израсходованные) бюджетные средства, предусмотренные Сводной бюджетной росписью (бюджетной росписью) с учетом изменений. (в ред. Приказа Минфина РФ от 26.10.2012 N 138н) Если субъекту бюджетной отчетности не установлены в соответствующем порядке показатели результативности деятельности, то Сведения (ф. 0503162) не составляются, при этом информация о результатах деятельности раскрывается в текстовой части раздела 2 Пояснительной записки. (в ред. Приказов Минфина РФ от 29.12.2011 N 191н, от 26.10.2012 N 138н)

Бюджетные организации относятся к налогоплательщикам, которые обязаны подавать бухгалтерскую отчетность в строго обозначенные сроки. Вместе с тем, существуют особенности формирования и заполнения бухгалтерской отчетности в бюджетных учреждениях, которые мы рассмотрим в данной статье.

Какие отчеты сдают по итогам квартала и по итогам года

Учреждения представляют месячную, квартальную и годовую отчетность. Финансовой промежуточной отчетностью казенного учреждения является отчет на конкретную дату в течение расчетного периода, который составляют нарастающим итогом. Состав и сроки сдачи промежуточных отчетов утверждают вышестоящие организации и учредители (п. 8 Инструкции 33н).

Собрали в таблице, какие виды отчетности сдают бюджетные организации в 2021 году:

НазваниеТип учрежденияПериодичностьСроки и порядок заполненияКазенноеБюджетноеБаланс05031300503730ГодоваяСрок сдачи определяет ГРБС, учредитель или иная вышестоящая организация. Порядок заполнения — в Инструкциях №33н, №191н и нормативах Федерального казначействаСправка по консолидируемым расчетам05031250503725Квартальная, годовая, а казенные учреждения сдают ее ежемесячноСправка по заключению счетов бухгалтерского учета05031100503710ГодоваяИсполнение бюджета05031270503737Квартальная, годоваяПринятые бюджетные обязательства05031280503728Квартальная, годоваяФинансовые результаты деятельности учреждения05031210503721ГодоваяДвижение денежных средств05031230503723Квартальная, годоваяПояснительная записка05031600503760Месячная, квартальная, годоваяСведения об исполнении бюджета05031640503764Месячная, квартальная, годоваяСведения о движении нефинансовых активов05031680503768Месячная, квартальная, годоваяСведения по дебиторской и кредиторской задолженности05031690503769Месячная, квартальная, годоваяСведения об изменении остатков валюты баланса05031730503773Месячная, квартальная, годоваяСведения о принятых и неисполненных обязательствах получателя бюджетных средств05031750503775Месячная, квартальная, годовая

Общие требования к составлению отчетности

Бюджетный тип предприятия определяется с учетом способа финансирования. Как правило, это некоммерческие структуры, которые сохранили статус учреждения, поскольку получают финансовое обеспечение из государственного или местного бюджета.

Структура такого предприятия имеет отличия от коммерческих организаций, а это означает, что и отчетность, обязательная для представления в ИФНС также имеет определенные нюансы заполнения и оформления.

Важно учитывать, что отчетность должна формироваться строго на существующих показателях, не иметь искажений и неточностей. Реальность и достоверность показателей каждой статьи баланса должна быть подтверждена путем проведения инвентаризации. Основой для составления отчетности являются данные с аналитических и синтетических счетов:

Бюджетная бухгалтерская отчетность формируется на основании показателей Главной книги и других регистров бухучета, а также при использовании определенных форм бюджетной отчетности, утвержденных Минфином РФ.

В качестве таких форм можно выделить:

Форма документа, ОКУД Описание0503120Баланс исполнения бюджета0503121Отчет о финансовых результатах деятельности0503123Отчет о движении денежных средств0503124Отчет о кассовом поступлении и выбытии бюджетных средств0503125Справка по консолидируемым расчетам0503128Отчет о бюджетных обязательствах0503117Отчет об исполнении бюджета

Отчетность заполняется с нарастающим итогом, а все показатели указываются в рублях с точностью до второго десятиного знака после запятой. Документы формируются на отчетную дату и предоставляется главному распорядителю средств бюджета. Документация должна быть прошита, пронумерована и дополнена оглавлением. Обязательным является сопроводительное письмо на бумажных и электронных носителях.

Бухгалтерская отчетность для бюджетного учреждения более строгая, поскольку, организация должна отчитываться перед государственным бюджетом о поступивших средствах. По этой причине, внутренняя документации сложнее, чем для коммерческих предприятий и требует более внимательного заполнения.