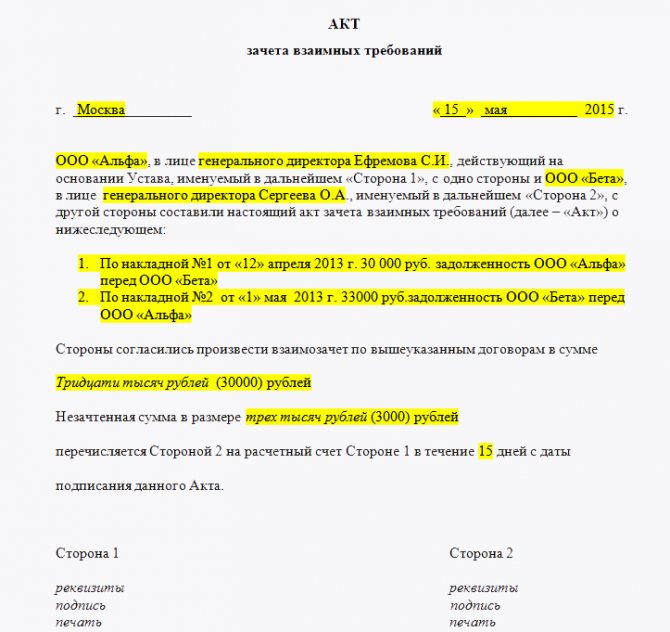

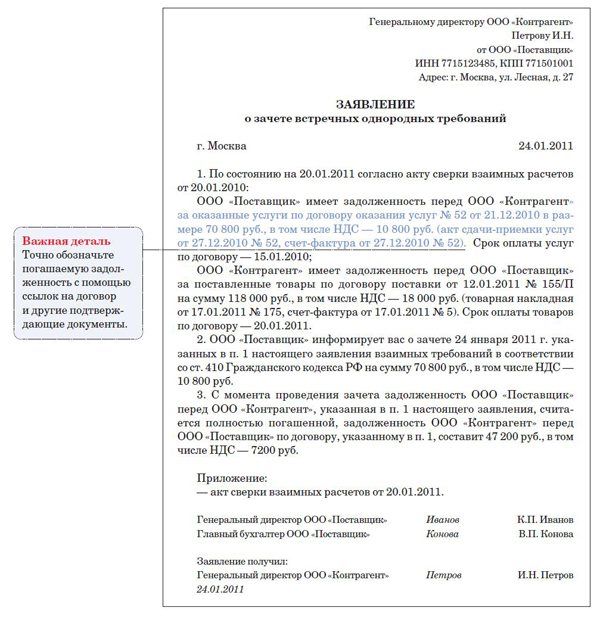

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность. Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей. Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями. Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

- Инструкция по заполнению акта взаимозачета

- Образец заявления на зачет излишне уплаченного налога

- Бланк КНД 1150057

- Заполненный бланк

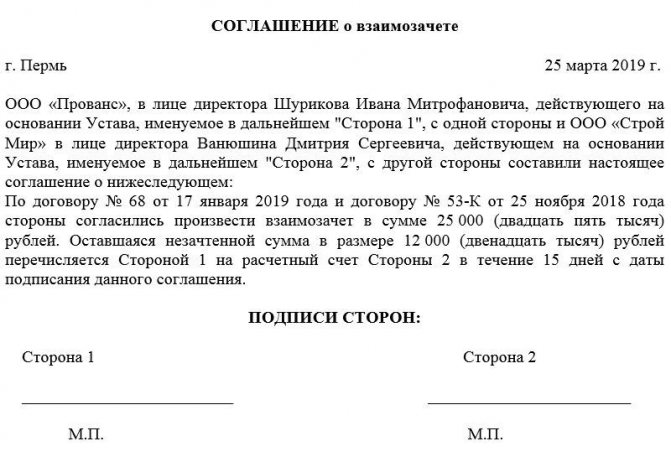

- Соглашение о зачете денежных средств (образец)

- Заявление о зачете суммы излишне уплаченного налога

- Зачет

- Заявления на зачет и возврат налога подаем по новым формам

- Образец письма о взаимозачете денежных средств

- Образец соглашения о зачете денежных средств

- Основные моменты

- Образец письма о взаимозачете между организациями

- Условия, на которых может проводиться взаимозачет

- Требования

- Правила зачета излишне уплаченного налога

- Образец

- Особенности документа и общие моменты

- Взаимозачёт: когда никто не должен

- Что такое взаимозачет и когда он допустим

- Когда взаимозачет не допускается

- Правильное оформление взаимозачёта между компаниями

- Односторонний взаимозачёт, образец

- Документ на основании соглашения (двухсторонний или многосторонний)

- Бухгалтерское оформление: проводки

- Как переслать заявление в налоговую

- Примеры взаимозачёта

- Пример 1 — односторонний зачёт обязательств между двумя компаниями

- Два способа оформления взаимозачета

- Условия проведения взаимозачета

- Способ N 1. Напишите заявление контрагенту от своего имени

- Заявление о проведении взаимозачета

- Форма заявления о зачете излишне уплаченного налога в 2021 году

- Способ N 2. Оформите двусторонний акт взаимозачета

- Как составить бумагу

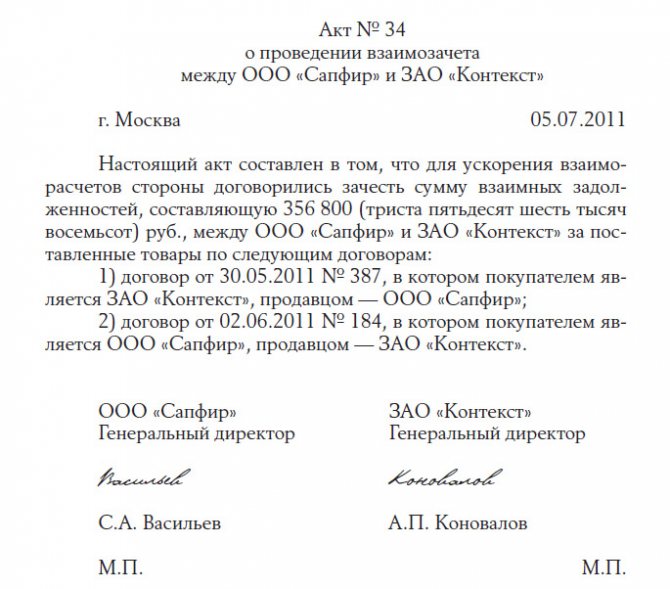

Инструкция по заполнению акта взаимозачета

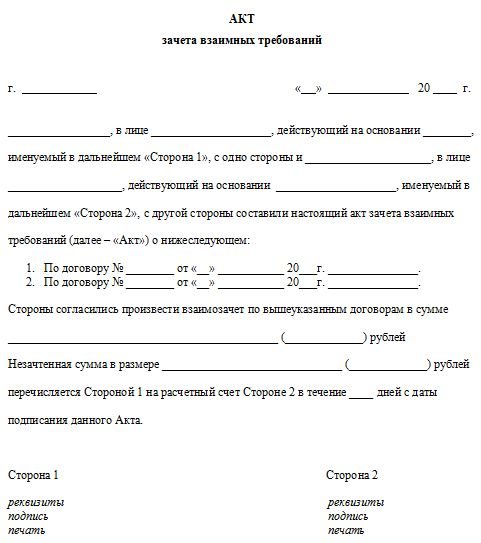

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

Читайте также: В каких первичных документах не допускаются исправления

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

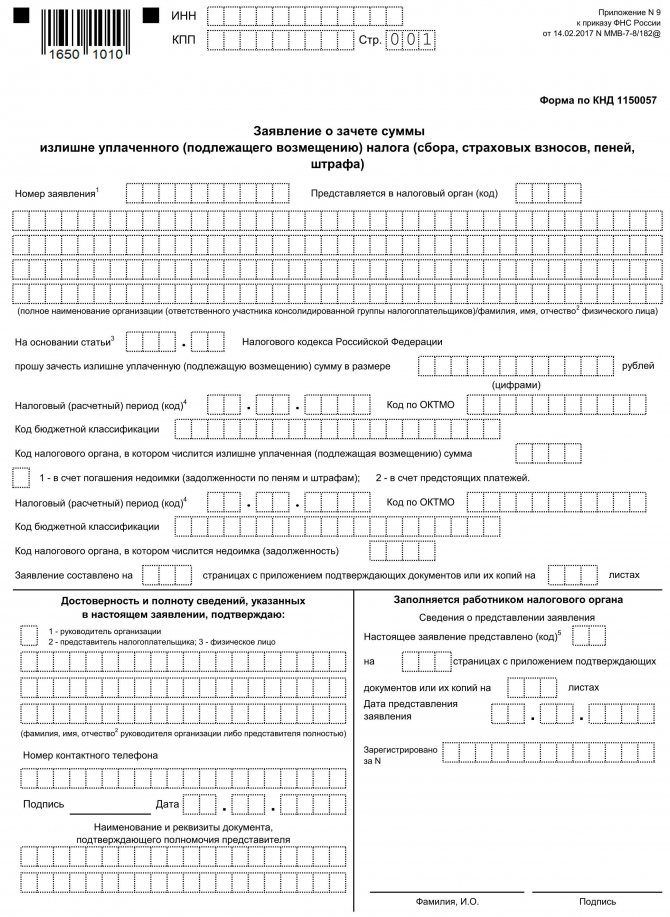

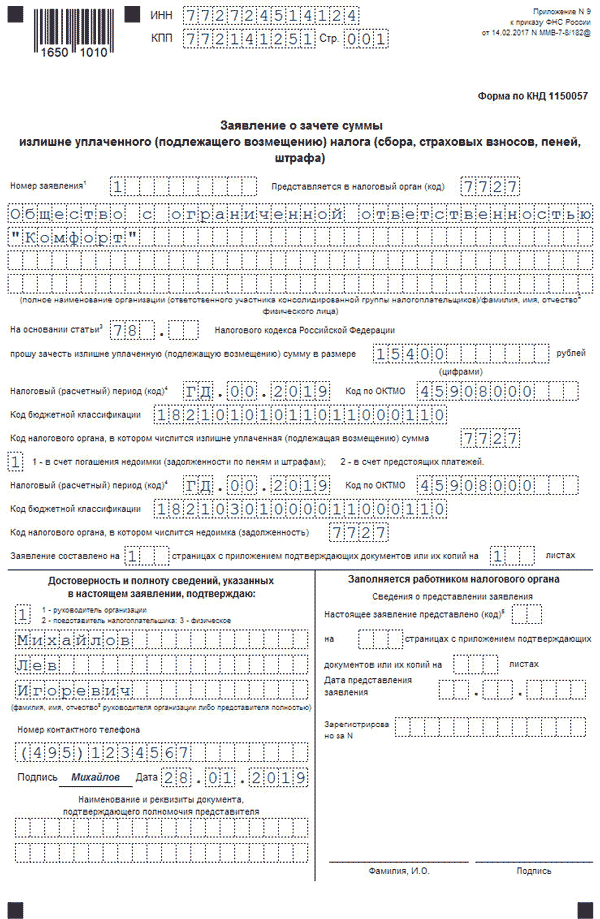

Образец заявления на зачет излишне уплаченного налога

Формируйте документ о зачете в унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую страницу документа, вторая часть предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

Бланк КНД 1150057

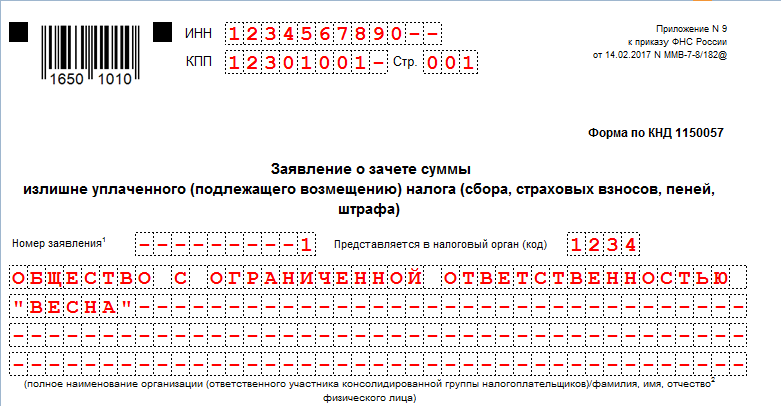

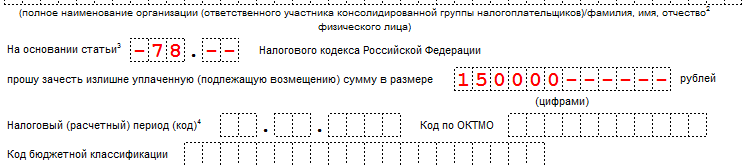

Рассмотрим, как правильно заполнить бланк, на конкретном примере: ООО «Весна» при перечислении страховых взносов за сентябрь 2017 года допустило ошибку 10.10.2017: платеж по обязательному медицинскому страхованию был отправлен на пенсионное страхование в сумме 150 000 рублей. Бухгалтер приступил к заполнению заявления о зачете образовавшейся переплаты по ОПС в счет задолженности по ОМС:

- Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

- Указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом, и сумму переплаты цифрами. Допустимы следующие значения статей-оснований: Ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеней, штрафам.

- Ст. 79 — для зачета излишне удержанных (взысканных) сумм в пользу ФНС.

- Ст. 176 — для распоряжения переплатой по НДС.

- Ст. 203 — для зачета излишков по акцизам.

- Ст. 333.40 — для возврата переплат по государственным пошлинам.

- Заполняем налоговый период, ОКТМО и КБК.

Для налогового периода устанавливаем значение расчетного (отчетного) периода, установленное для конкретного налога, сбора. Поле содержит 8 ячеек, первые две из которых имеют буквенное обозначение: «МС» — месяц, «КВ» — квартал, «ПЛ» — полугодие, «ГД» — год. В остальных ячейках указываем числовой показатель расчетного периода. Например, сентябрь 2021 года — «МС.09.2017». Допустимо и указание конкретной даты платежа или декларации без буквенного обозначения — «10.10.2017». В нашем примере отчетный период для страховых взносов — третий квартал 2021 года — «КВ.03.2017».

КБК указываем на основании Приказа Минфина России от 01.07.2013 № 65н. Посмотреть ОКТМО и КБК можно в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

- Указываем код, обозначающий решение налогоплательщика, как распорядиться переплаченными в бюджет деньгами. Для зачета в счет других платежей, укажите «1», в счет будущих периодов – «2». Теперь пропишите налоговый период, ОКТМО и КБК налога, на который планируете перевести переплату. Прописываем код налогового органа, в котором числится задолженность.

- Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

Заполненный бланк

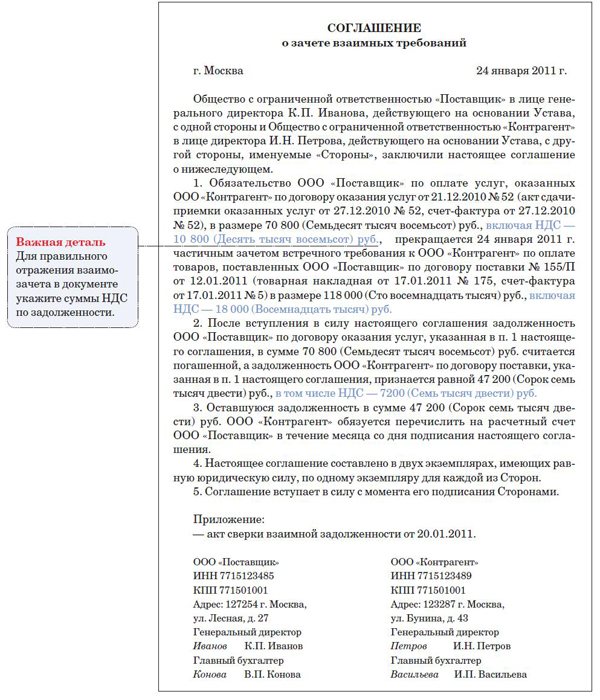

Соглашение о зачете денежных средств (образец)

Обновление: 4 июля 2021 г.

На территории Российской Федерации существует несколько законных способов прекращения обязательств сторон. Одним из самых распространенных методов является зачет сумм задолженности. При этом оформляться он может как соглашением, так и письмом о взаимозачете денежных средств, образец которого доступен для ознакомления по ссылке ниже.

Читайте также: ТМЦ: что это такое, расшифровка аббревиатуры: примеры товарно-материальных ценностей

Заявление о зачете суммы излишне уплаченного налога

оформляется по специальной форме.

Как его заполнить и как осуществляется зачет, узнайте из нашего материала.

Правила осуществления зачета переплаченных налогов описаны в ст. 78 НК РФ. Откуда берется переплата и как ее выявляют, узнайте .

По закону разрешено зачитывать налоги одного вида (при этом КБК и вид бюджета — получателя налоговых платежей роли не играют):

- переплату по федеральному налогу (прибыль, НДС и др.) — в счет уплаты любого федерального налога;

- переплату по региональному налогу (имущество, транспорт и др.) — в счет уплаты любого регионального налога;

- переплату по местному налогу (например, земельному) — в счет уплаты этого налога.

Использовать зачетную процедуру возможно также в отношении переплаченных страховых взносов.

С 2021 года допускается проводить зачет только внутри страхвзносов одного вида (например, переплату по взносам в ПФР разрешается зачитывать только в счет предстоящих платежей по ним же). Чтобы провести зачет, вам необходимо позаботиться о направлении контролерам заявления о зачете суммы излишне уплаченного налога.

Как это сделать, расскажем в следующем разделе.

Переплаченную в бюджет сумму может найти сам налогоплательщик или надзорный орган.

Если первыми ее нашли контролеры, они вам обязаны об этом сообщить письменно в течение 10 дней со дня установления факта переплаты (п. 5 ст. 78 НК РФ). Если же переплаченную сумму вы нашли самостоятельно, для проведения зачета нужно отправить налоговикам заявление.

Видеопособие по общим правилам оформления заявления находится .

Ниже представлен образец заполнения заявления. Заявление рассматривается контролерами, а результат сообщается налогоплательщику:

- в течение 10 дней с того дня, когда оно им поступило;

- со дня подписания акта сверки по налогам (если сверка инициирована вами).

Ознакомьтесь с регламентированной формой ответа налоговиков.

Зачет производится работниками той ИФНС, в которой вы зарегистрированы.

Чтобы зачесть переплаченные налоговые суммы, оформите заявление. После рассмотрения инспекторами заявления о зачете суммы излишне уплаченного налога они примут соответствующее решение. Формы документов, участвующих в документообороте процедуры зачета, утверждены локальными нормативными актами налогового ведомства.

Зачет

Положения отечественных актов законотворчества допускают прекращение взаимных денежных обязательств как осуществлением расчетов, так и путем проведения взаимозачета, а также иными способами, описанными в ГК РФ.

Читайте также: Признание расходов согласно отечественным и международным стандартам

В случае применения зачетного варианта исполнения требований стороны хозяйственных правоотношений должны учесть, что:

- все прекращаемые обязательства сторон должны быть однородными (например, денежные требования);

- срок исполнения к моменту совершения описываемой сделки должен быть наступившим.

Важно отметить, что предписания законотворческих актов России допускают проведение взаимозачета денежных средств:

- в одностороннем порядке на основании заявления или письма контрагента;

- по соглашению сторон.

В любом случае зачет должен соответствовать велениям Гражданского кодекса России. Игнорирование данного положения может поставить законность прекращения взаимных обязательств описанным способом под сомнение и привести к признанию соглашения недействительным.

Договор о взаимозачете, как и письмо о зачете денежных средств, должен содержать следующие сведения:

- наименования сторон взаимоотношений, подлежащих прекращению;

- ФИО руководителей контрагентов;

- описание оснований возникновения первоначальных взаимных требований, их размер и сроки исполнения;

- указание на факт прекращения встречных притязаний полностью или в части с отражением сумм денежных средств, подлежащих зачету;

- реквизиты и подписи сторон.

В соответствии со сложившейся практикой подписания договоров и иных соглашений, устанавливающих или прекращающих обязательства сторон, документ о взаимозачете рекомендуется заверить оттисками печатей лиц, его составивших.

Заявления на зачет и возврат налога подаем по новым формам

50 Московская область Дата публикации: 13.05.2015 09:00 12 апреля 2015 года вступил в силу «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов».

При подаче заявления о зачете переплаты по налогу налогоплательщикам следует руководствоваться формой заявления согласно к названному приказу.

В заявлении указывается наименование и сумма налога, переплатой по которому решено распорядиться, налоговый период, за который была уплачена эта сумма, КБК и ОКТМО.

Такие же данные указываются и для налога, в счет которого решено зачесть переплату. Следует помнить, что в соответствии с и тот и другой налоги должны относиться к одному виду налогов – федеральным, региональным или местным. Кроме того, определяет, что уплаченные налоги можно зачесть в течение трех лет с даты их уплаты.

Зачесть переплату можно либо в счет погашения недоимки по тому или иному налогу, либо в счет предстоящих платежей.

Для возврата налога применяется форма заявления в соответствии с к приказу. В заявлении необходимо указать какую сумму налогоплательщик хочет вернуть – излишне уплаченную или излишне взысканную, период к которому она относится, наименование налога, КБК и ОКТМО.

Указываются реквизиты и номер счета налогоплательщика, на который должны быть перечислены деньги: наименование банка, корсчет, БИК, ИНН/КПП банка. В соответствии с излишне уплаченные суммы можно возвратить в течение трех лет с даты их уплаты. При этом следует помнить, что возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, производится налоговым органом только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

При подаче заявления на возврат сумм излишне взысканных налога, сбора, пеней и штрафа необходимо руководствоваться . Налоговый кодекс предусматривает подачу заявлений на зачет и возврат налогов не только в письменном виде, но и в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи. Электронные сервисы ФНС России и также позволяют это сделать в электронном виде, не выходя из дома или офиса.

Образец письма о взаимозачете денежных средств

Положения отечественного гражданского законодательства предусматривают возможность осуществления зачета путем заявления одним из контрагентов о таком способе исполнения взаимных обязательств.

Однако форму выражения названного намерения ни нормы ГК РФ, ни предписания иных актов нормотворчества России не содержат.

Официальный образец одностороннего зачета денег также законодательно не разработан и не утвержден.

В связи с изложенным организация вправе заявить о зачете путем направления контрагенту соответствующего письма, образец которого доступен для ознакомления по ссылке ниже.

Скачать письмо о взаимозачете денежных средств

Образец соглашения о зачете денежных средств

Помимо письма или заявления о зачете российские субъекты хозяйственных отношений имеют право составить соглашение об осуществлении взаимозачета денежных обязательств.

Требования к содержанию такого формуляра существенно не отличаются от формулировок заявления, составляемого одной из сторон взаимоотношений.

Следует отметить, что официальный образец соглашения о зачете законодательно не введен в оборот.

Поэтому стороны могут разработать произвольный документ, предусмотрев в нем существенные условия. Рекомендуем воспользоваться образцом, приведенным по ссылке ниже.

Скачать соглашение о зачете денежных средств

Читайте также: Забыли пробить чек при оплате картой — что делать?

В заключение надо отметить, что к составлению документов, с помощью которых оформляется зачет, следует подойти со всей ответственностью. Наличие неточностей или ошибок, а равно невключение в текст обязательных сведений может повлечь недействительность взаимозачета.

Основные моменты

Новый бланк заявления о зачете налога утвержден Письмом ФНС от 14.02.2017 № ММВ-7-8/ Нормативный акт отменил действие старого Приказа от 03.03.2015 № ММВ-7-8/, в котором были представлены унифицированные формы устаревших обращений. Необходимость изменений была обусловлена реформацией в части страхового обеспечения, а именно передачей прав администрирования по страховым взносам в ФНС.

Распорядиться образовавшейся переплатой можно на следующие направления:

- зачесть излишки средств в счет будущих платежей по данному виду налога/сбора;

- вернуть на расчетный счет налогоплательщика;

- зачесть переплату в счет задолженностей по иным налоговым обязательствам;

- рассчитаться за действующие штрафы, пени и недоимки.

Такие нормы установлены в статье 78 Налогового кодекса и действуют на все налоговые обязательства, установленные на территории России, в том числе на авансовые платежи и государственные пошлины. Налогоплательщикам следует знать, что только при отсутствии задолженностей по другим налогам и сборам возможен зачет переплаты по налогам заявление удовлетворят.

Образец письма о взаимозачете между организациями

Строго регламентированной формы письма о взаимозачёте не предусмотрено. Однако есть определенный список требований, которые следует отразить в содержании. Так, в документе следует указать:

- место и дату заключения;

- название организаций;

- ФИО и должности представителей, а также их полномочия в таких вопросах;

- информацию о долговых обязательствах, погашаемых данным зачетом (реквизиты контракта, суть долговых обязательств и размер задолженности), нужно как можно точней отразить (кто из контрагентов должник, а кто кредитор и по какой задолженности);

- дату вступления в силу зачета;

- адреса и реквизиты каждой из сторон.

Часто взаимозачет может классифицироваться как один из вариантов расчета. Это объясняется тем, что подобные операции отражаются в бухгалтерии по тому же принципу, что и денежные.

В то же время взаимозачет обладает рядом отличительных особенностей. Это довольно комплексная и трудная операция. В ее осуществлении должны участвовать не только бухгалтерские и финансовые отделы, но также юридический, отдел снабжения и прочие. Только так можно будет добиться правильного проведения операции.

Рекомендуем к прочтению: Сопроводительное письмо в суд о направлении документов образец

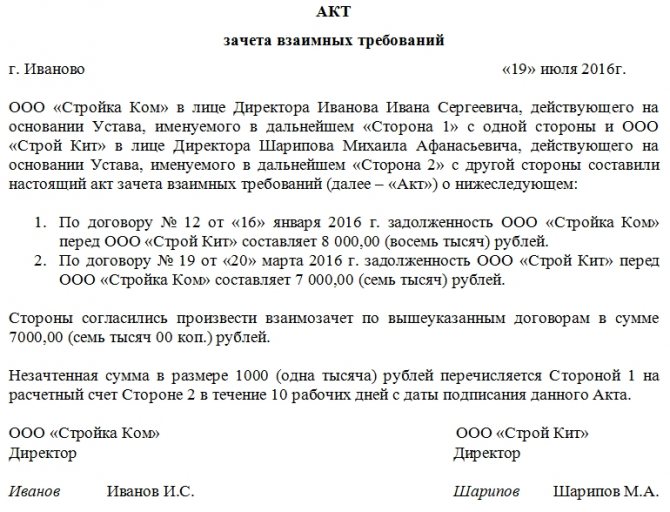

Взаимозачет между двумя компаниями должен быть осуществлен в полном объеме. Однако в действительности так бывает не всегда. В случае, когда требования неравнозначны, то, которое больше, погашается частично в размере равном величине наименьшего. Оставшаяся часть большего обязательства сохранится, а меньшее будет прекращено целиком.

Например, долг одной компании перед второй составляет 500 рублей. А вторая должна первой 300 рублей. При проведении взаимозачета долг в 300 рублей будет погашен целиком. А обязательство перед первой организацией сохранятся, но уже в размере 200 рублей. По такому же принципу возможен взаимозачет между тремя организациями.

Условия, на которых может проводиться взаимозачет

Взаимозачет позволяет оплачивать полученные товары или услуги во встречном порядке.

В непростых рыночных отношениях многие предприятия малого сектора экономики испытывают те или иные проблемы с финансами – часто их недостает, они бывают вложены в оборот, товар и т д., а между тем рассчитываться с партнерами необходимо. Тут как нельзя лучше подходит взаимозачет.

Ключевые условия для воплощения этого способа расчетов:

- наличие как минимум двух договорных обязательств в отношениях между компаниями. При этом по одному из них каждая организация должна быть кредитором, по второму – должником: таким образом происходит взаимное «перекрытие» долгов. В некоторых случаях во взаимозачетах участвуют сразу несколько предприятий – закон это вполне допускает.

- однородный характер обязательств (к примеру, в виде финансов), кроме того необходимо, чтобы для выполнения зачета были отведены определенные сроки или же оговорена возможность востребования.

Организации могут использовать взаимозачет не на весь размер обязательств, а частично, иными словами можно совершать зачет в размере наименьшего долга. Остальную часть допустимо доплачивать в денежном выражении.

Требования

Взаимный зачет допускается в случаях, когда между организациями существует не менее двух обязательств. При этом каждый из контрагентов должен являться и должником, и кредитором в этих двух обязательствах.

В большинстве случаев такая форма расчета встречается между двумя организациями, но по закону возможно, чтобы контрагентов было больше двух.

Согласно Гражданскому кодексу, использовать взаимный зачет разрешено при соблюдении следующего перечня требований:

- предъявляемые требования являются встречными;

- обязательства являются однородными, выражаются в одном эквиваленте (например, в деньгах);

- срок исполнения взятых обязательств уже наступил;

- допускается зачет таких обязательств, срок которых пока не наступил либо может быть востребован по необходимости.

Величина долга может быть как равнозначной, так и различной. Во втором случае зачет происходит в счет меньшего обязательства.

В статье 411 ГК РФ указаны случаи, когда взаимозачет недопустим. Например, когда речь идет о возмещении нанесенного вреда человеческому здоровью.

Что касается НДС, то взаимозачет не влечет за собой никаких последствий, так как погашение задолженностей не является предпосылкой для получения прибыли, а значит, это не повод для возмещения НДС. Также это относится перечислениям НДС для принятия вычетов по поставленным услугам и товарам.

Если считать его на основании метода начисления, то не возникает и объекта для прибыли.

У фирм, ведущих свою деятельность на базе упрощенной схемы, с точки зрения налогового учета взаимозачет может быть расценен как оплата. Погашение дебиторской задолженности приводит к увеличению дохода компании. При погашении кредиторской задолженности может считаться как оплата поставщику, а значит, ее можно будет принять в расход.

Требования, которые могли бы быть зачтены, должны обладать встречным характером. Каждая из сторон обладает некоторыми обязательствами друг перед другом. Это значит, что к нему обращены требования противоположной стороны. Но в то же время сама эта организация является и кредитором, так как у второй компании перед ней некоторые обязательства.

Поэтому, являясь должником, она также имеет право требовать погашения своего долга. Но требования должны относится к одному и тому же предмету. Чаще всего это бывают финансовые средства.

Правила зачета излишне уплаченного налога

Правила зачета налоговой переплаты указаны в ст.78 НК РФ:

- Зачет осуществляет ИФНС по юридическому адресу налогоплательщика,

- Налоговики информируют компании и предпринимателей, если выявляют излишнюю уплату налога или страхового взноса,

- Зачет излишка инспекторы проводят в течение 10 дней после получения заявления от налогоплательщика,

- Компания или коммерсант могут подать заявление в течение трех лет со дня платежа,

- Зачет возможет между налогами одного бюджетного уровня.

Последнее условие поясним на примере.

Пример

Переплату по налогу на прибыль, зачисляемому в федеральный бюджет, можно:

- Вернуть на расчетный счет,

- Зачесть в счет будущих платежей НДС,

- Зачесть в счет уплаты другого федерального налога.

Зачесть переплату по налогу на прибыль, например, для погашения недоимки по налогу на имущество организаций нельзя. Налог на имущество является региональным, то есть перечисляется в бюджет субъекта РФ. В то время как оплата имеется по налогу, перечисляемому в федеральный бюджет. Такой излишек можно зачесть, к примеру, в счет налога на добавленную стоимость. Ведь НДС тоже является федеральным налогом.

Образец

Согласно закону, составлять взаимозачет возможно двумя способами:

- При помощи одностороннего зачета – направления противоположной стороне заявления о зачете.

- Подписания двустороннего соглашения о взаимозачете.

Однородный зачет допускается, когда требования относятся к одному и тому же предмету и являются сопоставимыми. Это могут быть финансовые требования, выраженные в одной валюте. Например, у одной стороны есть долг по оплате произведенной работы, а у второй — задолженность по погашению предоставленного займа. Каждая сторона должна второй определенную сумму денег. Подобные обязательства можно без проблем зачесть.

Также судебные инстанции допускают возможность зачесть задолженности по работе и уплате неустойки и нарушения сроков исполнения работ. Даже несмотря на разную природу подобных требований, они все равно являются финансовыми, а это значит, что они однородные.

Второй вариант является более предпочтительным и надежным. Лучше, чтобы стороны сами договорились о взаимозачете, поскольку если у стороны, которая направила заявление на взаимозачёт, будет недостаточно доказательств, суд имеет право признать зачет несостоявшимся.

При заполнении документа следует отразить следующие моменты:

- реквизиты документации, которая является базой для проведения взаимозачета;

- полная сумма общего долга;

- полная сумма долга, который может быть зачтен с выделенным отдельно НДС.

Образец акта о взаимозачёте:

Акт должен быть подписан ответственными сотрудниками каждой из компаний, уполномоченными на это. Если подписание сразу двумя организациями не является возможным, то одна сторона может направить второй уведомление о взаимозачете. В нем должны быть указаны:

Такое уведомление может быть составлено на основании следующих причин:

- на базе акта, поскольку сам факт взаимозачета должен быть отражен в бухгалтерии предприятия;

- взаимозачет важно детально отразить в чеке каждой из организаций, для того чтобы в будущем не возникло вопросов со стороны налоговой;

- если контрагента заранее не уведомили о зачете, то он вправе взыскать долг в рамках суда.

Акт взаимозачета является одним из вариантов проведения операции и должен также сопровождаться оправдательной документацией. В этом случае они являются первичными учетными бумагами.

Как оформить взаимозачет? Узнайте из данного видео.

Copyright 2021 — ЗнайБизнес.Ру Портал для предпринимателей

Копирование материалов допускается только при использовании активной ссылки на этот сайт.

Особенности документа и общие моменты

Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия.

Бланк следует оформлять в двух одинаковых экземплярах,

- один из которых надо передать инспектору налоговой службы,

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи.

Взаимозачёт: когда никто не должен

Ситуация, когда долговые обязательства двух, трёх, а то и большего количества организаций взаимны, встречается практически повсеместно. Ведь при выборе контрагента предпочтение, как правило, отдаётся проверенному партнёру, а сотрудничают компании в различных направлениях. Если же один должен другому, а другой, в свою очередь — первому, переводить деньги «туда-сюда», затрачивая при этом время, трудовые ресурсы и денежные средства на комиссию банка, абсолютно не выгодно никому. Вполне логичным, и в то же время законным выходом из такой ситуации представляется взаимозачёт требований.

Что такое взаимозачет и когда он допустим

По сути, это законный способ избавиться от долгов. Чаще всего это обычный обмен материалами, услугами и др. При наличии трудностей с финансами, организациям приходится договариваться между собой на счет равнозначного обмена.

Однако это не простой обмен. Процедура взаимозачета является достаточно сложной. Это целый комплекс операций, которые позволяют погасить долг и правильно отобразить сделку в бухгалтерском учете. В составлении акта принимают участие представители бухгалтерии, бытового, снабженческого, финансового и юридического отделов. Залогом правильно составленного документа является тесное и грамотное сотрудничество всех перечисленных отделов.

Если обязательства касаются денежных средств, они могут указываться в любой валюте. Хотя многие организации переводят сумму задолженности в более удобную для расчетов валюту.

Когда взаимозачет не допускается

Существуют ситуации, когда законом запрещается оформление взаиморасчетов, значит, и составление соответствующего акта. Сюда относятся такие ситуации:

- задолженность накопилась при взыскании алиментов;

- закончился срок обязательств;

- задолженность появилась при возмещении вреда здоровью;

- одна из сторон признана банкротом;

- неоднородность обязательств;

- использование разной валюты;

- в любых других ситуациях, которые нарушают законодательство.

Стоит отметить, данный акт не всегда является двухсторонним документом. Бывают ситуации, когда во взаимозачете принимает участие три стороны и более. Как правило, это может понадобиться в том случае, когда все контрагенты оказывают друг другу услуги одного типа. Причем все они имеют взаимную связь. При этом в документ нужно внести такую информацию:

- данные документов, которые доказывают факт предоставления взаимных услуг;

- размер долга каждый стороны на момент подписания акта;

- если долг погашается не полностью, указывается размер снятия с задолженности по каждому контрагенту;

- размер долга, который остался у каждой стороны этой сделки.

Правильное оформление взаимозачёта между компаниями

ГК предлагает два способа оформления взаимозачёта:

- односторонний — на основании письма-уведомления от одного из участников взаимных обязательств;

- двух- или многосторонний — на основании подписанного всеми сторонами соглашения.

Для взаимозачёта, в котором участвует три и более организаций, наиболее предпочтительным является второй способ оформления — он позволяет наиболее точно зафиксировать не только зачитываемое обязательство и «остатки» долгов, но и согласие каждого контрагента.

На момент произведения зачёта взаимных требований в компании должны иметься все «базовые» документы, подтверждающие наличие обязательств:

- договоры, которыми определяются условия сделки;

- акты о приёмке выполненных работ (оказанных услуг);

- накладные;

- счета-фактуры и пр.

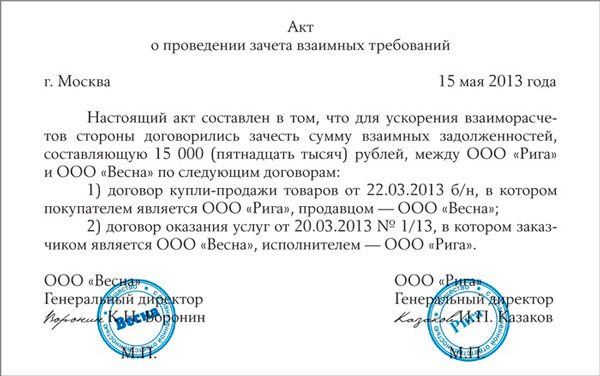

Односторонний взаимозачёт, образец

Перед проведением взаимозачёта любым из способов рекомендуется составить с контрагентом акт сверки расчётов. Этот документ в процедуре не обязателен, однако поможет точно определить сумму долга по каждому из подлежащих зачёту обязательств, сверить имеющиеся сведения со сведениями, которыми располагает партнёр. В дальнейшем это позволит избежать разногласий, а, соответственно, судебных тяжб.

Рекомендуем к прочтению: Договор купли продажи оборудования между физическими лицами

Акт сверки расчётов содержит следующие сведения:

- дата, по состоянию на которую сверяются долги;

- наименования организаций-партнёров;

- сведения о соглашениях, на основании которых появились обязательства;

- сведения о размере обязательств;

- сальдо по состоянию на отчётную дату;

- подписи (с расшифровкой) уполномоченных лиц от каждой организации;

- печати обеих организаций.

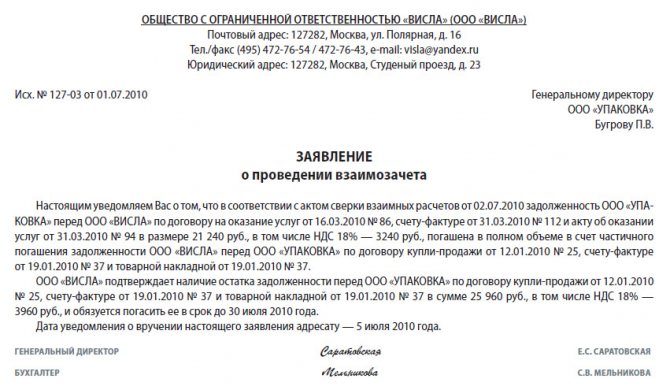

За сверкой расчётов в процедуре одностороннего взаимозачёта следует уведомление одним партнёром другого о взаимозачёте. Основанием для того чтобы считать зачёт требований состоявшимся считается получение соответствующего письма контрагентом, поэтому к фиксации факта его вручения следует подойти особенно ответственно (например, оправить заказным письмом с уведомлением о вручении).

В письмо рекомендуется включить следующие элементы:

- реквизиты организации-получателя: Ф. И. О. руководителя или другого уполномоченного лица;

- наименование компании;

- адрес;

Односторонний взаимозачёт считается состоявшимся по состоянию на дату, указанную в письме-заявлении, или на дату получения этого письма контрагентом. Тогда же следует совершить соответствующие бухгалтерские проводки.

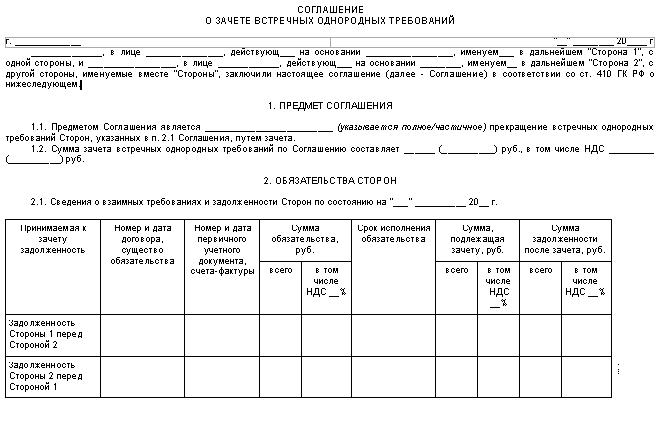

Документ на основании соглашения (двухсторонний или многосторонний)

Взаимозачёт на основании соглашения, подписанного всеми его участниками обязателен:

- при зачёте неоднородных требований (например, денежных обязательств, выраженных в разных валютах — сторонами должен быть согласован курс зачёта);

- при зачёте обязательств, сроки хотя бы одного из которых не наступили или не были обозначены в договоре.

Важно! Перед проведением взаимозачёта на основании соглашения также рекомендуется составить акт сверки расчётов (правила оформления документа приведены в предыдущем пункте).

Основной документ процедуры — акт взаимозачёта. Типовой формы документа не существует — он составляется произвольной форме, однако должен включать ряд существенных условий, без присутствия которых может быть признан недействительным:

- основания возникновения обязательств (договоры, счета-фактуры и т. д.);

- суммы обязательств;

- сроки исполнения каждого обязательства.

В целом соглашение о зачёте встречных обязательств составляется по правилам оформления договоров, а значит, включает в себя следующие элементы:

- название документа — «Соглашение»;

- тема документа — «О взаимозачёте требований (обязательств)»;

- место и дата составления документа;

- шапка, представляющая собой перечисление участников соглашения: наименование каждой компании;

- лицо, действующее от её имени;

- основание, на котором действует уполномоченное лицо (устав или доверенность);

- прекращение встречных обязательств (их основания и размер следует обязательно перечислить);

- условия вступления в силу соглашения;

Соглашение о взаимозачёте должно быть надлежащим образом зарегистрировано в каждой из организаций-участников. Пункт 3.12 ГОСТ в качестве регистрационного номера документа призывает проставлять его порядковый номер для данной организации. Поэтому каждый регистрационный номер (от каждого участника) проставляется через косую линию в порядке перечисления участников в документе.

Бухгалтерское оформление: проводки

В бухгалтерском учёте взаимозачёт отражается как погашение соответствующих обязательств, не приводящее к образованию новых доходов или расходов. Отразить исполнение обязательств следует на соответствующих контрагенту субсчетах по счетам:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 76 «Расчёты с разными дебиторами и кредиторами».

Проводка будет выглядеть следующим образом:

Дебет 60 (76) / Кредит 62 (76) — «отражено прекращение встречного обязательства по оплате товаров (работ, услуг) зачётом взаимных требований».

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

- наиболее надежный и доступный– добраться до территориальной инспекции и отдать заявление инспектору лично;

- можно передать заявление с представителем, на руках у которого будет заверенная должным образом доверенность;

- отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении;

- через электронные средства связи, но только если у организации есть официальная электронная цифровая подпись.

>Заявление на межинспекционный зачет образец заполнения

Заявление о зачете переплаты по налогам заполняется по аналогии с заявлением на возврат излишне уплаченных средств. Приведем пример заявления о зачете излишне уплаченного налога предприятия-«упрощенца»: Второй лист заявления на зачет переплаты по налогам полностью идентичен с формой заявления на возврат и содержит реквизиты банка плательщика.

Решение ИФНС о возможности зачета или возврата налога зависит от наличия у компании недоимок, штрафов и пеней по одному или нескольким налогам. Если они имеются, то переплата зачисляется в счет погашения этих долгов. Причем зачет может сделать ИФНС автоматически, если выявит излишне перечисленные суммы самостоятельно.

В этом случае ИФНС в 10-тиднейный срок информирует организацию о проведении зачета недоимки обнаруженной переплатой. На рассмотрение заявления и принятие решения по возврату излишне выплаченных сумм или зачету законодатели отводят налоговикам также 10 дней с даты получения заявления.

Отметим, что решения о зачете в счет будущих платежей налоговики выносят охотнее, чем о возврате.

Примеры взаимозачёта

На практике чаще всего происходит взаимозачёт между двумя контрагентами, оформленный двухсторонним соглашением. Тем не менее односторонний зачёт, а также взаимозачёт между тремя и более организациями — тоже не редкость.

Пример 1 — односторонний зачёт обязательств между двумя компаниями

ОАО «Комбат» 15 января 2021 года поставило 10 комплектов спецодежды ЗАО «Пересвет» (стоимость поставки — 52 000 р., сроки исполнения обязательства по оплате — после успешной приёмки товара, но не позднее 15 февраля 2021 года). В свою очередь, ЗАО «Пересвет» 17 января 2021 года оказало ОАО «Комбат» услуги по ремонту нескольких систем обеспечения функционирования здания (стоимость работ — 63 000 р., срок оплаты — не позднее 15 февраля 2017 года).

Два способа оформления взаимозачета

Взаимозачет можно провести, когда у сторон есть взаимные обязательства. Каждое лицо сделки в отношении другого является одновременно и должником, и кредитором.

Зачет позволяет аннулировать задолженность, не перечисляя друг другу денежные средства. Чтобы его провести, достаточно оформить всего один документ. Более того, не всегда этот документ нужно подписывать обеим сторонам, поскольку для зачета взаимной задолженности необходимо будет заявления лишь только одной стороны (ст. 410 ГК РФ).

Но не всегда стороны выбирают именно этот способ, есть и другие распространенные варианты оформления зачета, о которых мы расскажем. Прежде чем приступать к любому из них, проведите сверку задолженности с контрагентом. Сверка поможет удостовериться, что должник и кредитор зафиксировали у себя в учете идентичные суммы. А значит, их можно закрывать зачетом.

Условия проведения взаимозачета

Чтобы долговые обязательства были погашены зачетом взаимных требований, должны соблюдаться определенные условия:

- Требования должны быть встречными, то есть участники зачета должны одновременно иметь долги друг перед другом;

- По общему правилу требования должны быть действительными (в зависимости от сроков их погашения) и бесспорными;

- Требования должны быть однородными. Под однородностью в данном случае подразумевается одинаковый способ погашения обязательств. Однако стоит иметь ввиду, что по соглашению сторон в договоре может быть оговорено прекращение обязательств и с неоднородными требованиями (например, обязательства могут быть выражены в разной валюте);

- Требования, которые планируется зачесть, не должны относиться к тем требованиям, зачесть которые невозможно. Требования, которые не могут быть зачтены: о возмещении вреда, который был причинен жизни или здоровью, о взыскании алиментов, о содержании пожизненно, и в иных случаях, предусмотренных законом или договором.

Способ N 1. Напишите заявление контрагенту от своего имени

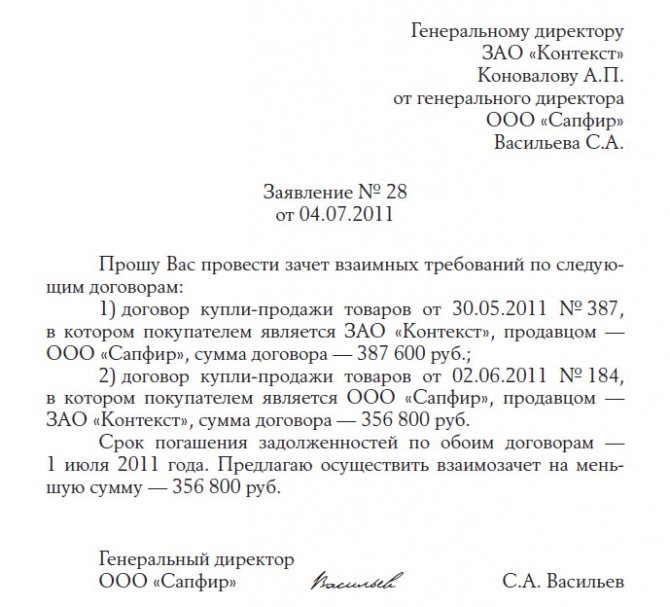

При данном варианте процедуру взаимозачета может инициировать любой из контрагентов. Для этого он должен направить другой стороне заявление о проведении взаимозачета. Заявление можно составить в произвольной форме, например как указано ниже.

Заявление о проведении взаимозачета

День, когда контрагент получит такое заявление, считается днем зачета. Например, если вы отправили документ по почте, то датой получения заявления будет считаться день, когда представитель контрагента распишется в уведомлении о получении.

Правда, возможно исключение: если в заявлении на проведение зачета указать конкретную дату, с которой обязательства сторон считаются исполненными, то тогда именно эта дата будет днем погашения взаимных требований. Поэтому в любом случае лучше составить еще бухгалтерскую справку и уже на ее основании делать записи в бухгалтерском и налоговом учете.

На заметку. Несмотря на то, что зачет можно проводить на основании одного лишь заявления, лучше оформить еще бухгалтерскую справку, тогда именно она будет первичным документом для отражения операции в бухгалтерском и налоговом учете.

Плюсы варианта. Используя данный вариант, не надо подписывать двусторонний документ и даже ждать согласия контрагента на зачет. А значит, операцию можно оформить достаточно быстро. Правда, во избежание спорных ситуаций и недоразумений мы все-таки советуем прежде согласовать эти вопросы с контрагентом хотя бы по телефону.

Минусы варианта. Надо иметь подтверждение, что заявление контрагентом получено. Если доставку заявления до адресата документально не засвидетельствовать, оснований для зачета не будет.

Форма заявления о зачете излишне уплаченного налога в 2021 году

Форма заявления КНД 1150057 состоит из двух листов:

Кто заполняет Какие листы заполняет Юридическое лицо Первый Индивидуальный предприниматель Первый и второй

Заполнение формы интуитивно понятно. Для некоторых полей содержатся подсказки в самом бланке. Поэтому инструкции по заполнению формы КНД 1150057 нет.

Сверху укажите ИНН и КПП организации. Если налогоплательщиком является индивидуальный предприниматель, то КПП не заполняется.

Ниже укажите название компании или полные фамилию, имя и отчество предпринимателя. В поле «Номер заявления» указывайте порядковые номера. Нумерацию заявлений налогоплательщики ведут самостоятельно, начиная с первого каждый год.

В заявлении должно быть указано, какую сумму налогоплательщик просит зачесть и в уплату какого налога. Для этого указывают КБК, ОКТМО и налоговый период.

Инспекторы не вправе штрафовать компанию за неуплаченный налог, если у нее есть переплата по этому же налогу. Как избежать штрафа за неуплату налога, читайте в статье >>>

Способ N 2. Оформите двусторонний акт взаимозачета

Другой вариант оформления — это подписанный с двух сторон акт о взаимозачете задолженности. Это альтернатива заявлению, о котором мы рассказали выше.

Вы можете составлять либо заявление, либо акт. В наличии обоих документов необходимости нет. Как и заявление, акт составляют в произвольной форме, не забывая о наличии реквизитов, обязательных для первичных учетных документов. Выглядеть акт может так, как показано ниже.

Как составить бумагу

Соглашение о взаимозачете не имеет унифицированной единой формы, поэтому представители предприятий и организаций могут писать его в произвольном виде или по образцу, разработанному и утвержденному внутри фирмы. Главное, чтобы по своей структуре данный документ соответствовал определенным нормам делопроизводства, кроме того, в плане содержания он должен включать некоторые обязательные сведения. К ним относятся:

- наименование организаций, между которыми формируется соглашение, их реквизиты;

- место и дата составления бланка.

В основной части документа следует обязательно зафиксировать:

- факт достигнутого соглашения;

- ссылку на договоры, по которым оно проводится.

Если есть какие-то дополнительные условия или документы, которые прилагаются к данному соглашению, их необходимо отметить отдельным пунктом.