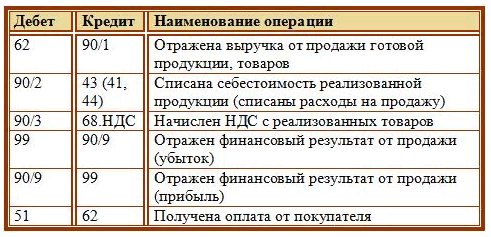

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

Читайте также: Урок 4. Пошаговая инструкция по составлению бухгалтерских проводок с примерами

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Читайте также: Учет затрат по Absorption Costing. Типовые проводки

Основным нормативным документом, регулирующим учет затрат торговыми предприятиями, являются Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденные приказом Комитета Российской Федерации по торговле от 20 апреля 1995 г. № 1-550/32-2.

Сбытовые и торговые организации, а также предприятия общественного питания учитывают затраты на основную деятельность на активном счете 44 «Расходы на продажу»: В организациях торговли в составе расходов на продажу включаются расходы, возникающие в процессе движения товаров до потребителя, а также расходы, связанные с выпуском и реализацией продукции собственного производства и продажей покупных товаров в организациях общественного питания.

В целях планирования, учета и отчетности расходов на продажу (издержек обращения и производства) организациями торговли рекомендуется применять следующую номенклатуру статей издержек обращения:

Статья «Транспортные расходы» включает оплату транспортных услуг сторонних организаций за перевозки товаров и продуктов, оплату услуг по погрузке и выгрузке, плату за экспедиторские операции, стоимость материалов, израсходованных в процессе эксплуатации транспортных средств, плату за обслуживание подъездных путей и складов и др.

Учет затрат по статьям «Расходы на оплату труда», «Отчисления на социальные нужды», «Расходы на аренду зданий, сооружений, помещений, оборудования и инвентаря», «Амортизация основных средств», «Расходы на ремонт основных средств», «Расходы на топливо, газ, электроэнергию для производственных нужд», «Расходы на рекламу» осуществляются в том же порядке, что и в промышленных организациях.

По статье «Расходы на хранение, подработку, подсортировку и упаковку товаров» учитываются: фактическая себестоимость материалов, израсходованных при переработке, сортировке и упаковке, плата за услуги сторонних организаций по фасовке и упаковке товаров, расходы по содержанию холодильного оборудования, другие расходы на создание условий для хранения товаров.

По статье «Потери товаров и технологические отходы» отражаются: потери товаров при перевозках, нормируемые отходы, убытки от недостачи, потери от порчи товаров.

По статье «Расходы на тару» отражаются: амортизация и расходы на ремонт тары-оборудования, стоимость тары, списываемой из-за естественного износа, расходы на очистку и обработку (дезинфекцию) тары, другие расходы на тару.

По статье «Прочие расходы» отражаются: суммы затрат по уплате налогов, сборов, отчислений в бюджет и внебюджетные фонды, износ по нематериальным активам, оплата консультационных, информационных и аудиторских услуг, представительские расходы, расходы на командировки, связанные с торгово-производственной деятельностью, другие затраты, подлежащие включению в состав расходов на продажу, но не относящиеся к ранее перечисленным статьям.

Следует обратить внимание, что с введением Нового Плана счетов все коммерческие расходы ранее отражавшиеся на счете 43 с 01.01.2001 должны отражаться на счете 44 «Расходы на продажу» по соответствующему субсчету «Коммерческие расходы». В связи с этим, теперь не только торговые предприятия должны применять счет 44, но организации других сфер деятельности для учета коммерческих расходов.

К коммерческим расходам

относятся расходы по сбыту продукции, оплачиваемые поставщиком. Коммерческие расходы вместе с производственной себестоимостью образуют полную себестоимость продукции.

В состав коммерческих расходов включаются:

- расходы на тару и упаковку изделий на складах готовой продукции (стоимость услуг своих вспомогательных цехов, занятых изготовлением тары и упаковки, стоимость тары, приобретенной на стороне, оплата затаривания и упаковки изделий сторонними организациями),

- расходы на транспортировку продукции (расходы на доставку продукции на станцию или пристань назначения, погрузку в вагоны, суда, автомобили и т.д., оплата услуг специализированных транспортно-экспедиторских контор),

- комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям, в соответствии с договорами,

- затраты на рекламу, включающие расходы на объявления в печати и по телевидению, проспекты, каталоги, буклеты, на участие в выставках, ярмарках, стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами покупателям и посредническим организациям бесплатно, и другие аналогичные затраты,

- прочие расходы по сбыту (расходы по хранению, подработке, подсортировке и т.п.).

Счет 44

Дебет (Дт)Кредит (Кт)1. Сальдо — сумма расходов, относящаяся к остатку товаров на начало периода2. Фактические расходы предприятия за отчетный период3. Списание фактических расходов за отчетный период4. Сальдо — сумма расходов, относящаяся к остатку товаров на конец периода (1+2-3)

По окончании месяца сумма расходов на продажу списывается полностью или в части, относящейся к реализованным товарам на счет 90 «Продажи». При этом сумма расходов на продажи, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения и производства за отчетный месяц с учетом переходящего остатка на начало месяца.

Основные проводки по учету затрат на производство и издержек обращения:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

Читайте также: Форма 0503169/0503769: особенности заполнения за первое полугодие в 1С: БГУ 8

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

ОСНО

Доходом от реализации произведенной продукции является выручка (п. 1 ст. 249 НК РФ). При расчете налога на прибыль ее учитывайте в момент реализации продукции независимо от того, когда поступила оплата от покупателей (заказчиков). Так поступайте, если организация применяет метод начисления (п. 3 ст. 271 НК РФ).

Если организация получила аванс в счет предстоящей поставки продукции, то при расчете налога на прибыль методом начисления сумму предоплаты не включайте в состав доходов от реализации (ст. 249, 271 и подп. 1 п. 1 ст. 251 НК РФ).

При кассовом методе выручку учтите в момент получения средств за реализованную продукцию. Предварительную оплату (аванс), полученный от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что продукция еще фактически не передана покупателю (п. 8 информационного письма Президиума ВАС от 22 декабря 2005 г. № 98).

Выручку от реализации уменьшите на расходы, связанные с производством и реализацией продукции (подп. 1 п. 3 ст. 315 НК РФ):

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Подробнее об учете доходов и расходов от реализации продукции при расчете налога на прибыль см. Как учесть при налогообложении прибыли доходы и расходы при реализации произведенной продукции (работ, услуг).

Реализация продукции признается объектом обложения НДС (подп. 1 п. 1 ст. 146 и п. 3 ст. 38 НК РФ). Поэтому, если продавец является плательщиком НДС, в момент отгрузки (передачи) продукции или получения предоплаты по договору начислите этот налог (п. 1 ст. 167 НК РФ).

Пример отражения в бухучете и при налогообложении реализации готовой продукции. Право собственности на продукцию перешло к покупателю в момент ее передачи

ООО «Производственная » занимается изготовлением офисных шкафов. «Мастер» платит налог на прибыль ежемесячно, применяет метод начисления.

В марте затраты организации составили 373 000 руб., в том числе: – прямые расходы – 303 000 руб.; – косвенные расходы – 70 000 руб.

Всего в марте организация изготовила 70 шкафов. Прямые расходы на их производство составили 280 000 руб.

Стоимость остатков незавершенного производства на конец марта составила 23 000 руб.

Таким образом, себестоимость одного шкафа составила 5000 руб. ((280 000 руб. + 70 000 руб.) : 70 шт.). В учетной политике организации установлено, что готовая продукция учитывается по фактической себестоимости.

В этом же месяце организация реализовала 50 шкафов на сумму 472 000 руб. (в т. ч. НДС – 72 000 руб.).

Бухгалтер «Мастера» так отразил реализацию в марте готовой продукции:

Дебет 62 Кредит 90-1 – 472 000 руб. – отражена выручка от реализации готовой продукции;

Дебет 90-2 Кредит 43 – 250 000 руб. (5000 руб. × 50 шт.) – учтена в составе расходов фактическая себестоимость реализованной готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 72 000 руб. – начислен НДС с реализации готовой продукции.

При расчете налога на прибыль за март бухгалтер включил в состав доходов выручку от реализации шкафов – 400 000 руб. (472 000 руб. – 72 000 руб.). В составе расходов в полной сумме он учел косвенные расходы – 70 000 руб. Сумма прямых расходов, которые уменьшат выручку от реализации шкафов, составит 200 000 руб. Бухгалтер рассчитал ее так.

Стоимость остатков готовой продукции на конец месяца: 20 шт. : 70 шт. × (303 000 руб. – 23 000 руб.) = 80 000 руб.

Прямые расходы, уменьшающие выручку от реализации шкафов, за март: 303 000 руб. – 23 000 руб. – 80 000 руб. = 200 000 руб.

Пример закрытия 90 счета

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

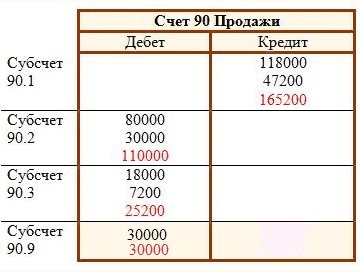

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

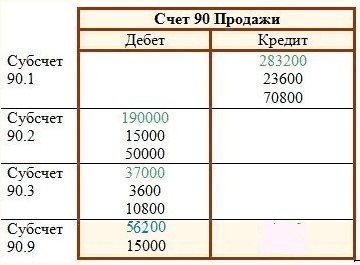

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

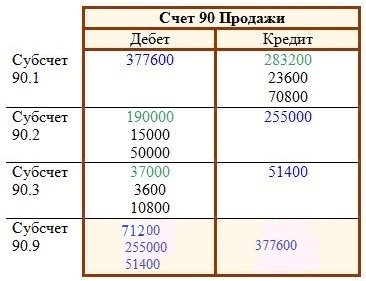

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

ОСНО и ЕНВД

Доходы и расходы от реализации продукции, которые относятся к общей системе налогообложения, учтите при расчете налога на прибыль. В тех случаях, когда реализация продукции подпадает под ЕНВД (например, при оказании услуг общепита), доходы и расходы при расчете единого налога не учитывайте. Рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ).

При этом если какие-то расходы (например, общехозяйственные расходы) организации связаны с обоими видами деятельности, их сумму нужно распределить (п. 9 ст. 274 НК РФ). Это связано с тем, что при расчете налога на прибыль расходы, относящиеся к деятельности на ЕНВД, учесть нельзя.

В расходы по налогу на прибыль включите ту часть расходов, которая относится к деятельности организации на общей системе налогообложения (п. 9 ст. 274 НК РФ).