Как рассчитать, доплатить и что будет, если нарушить закон.

Прежде всего стоит обратиться к нормативной базе. Что говорит об этой ситуации закон:

- Статья 114 Трудового кодекса обязывает работодателя сохранять за работником на период отпуска его средний заработок. То есть отпускные не должны быть ниже средней зарплаты работника.

- О том, как правильно рассчитывать средний заработок, говорит статья 139 ТК РФ и другие документы. Бухгалтерам прекрасно известен этот порядок.

- В декабре 2021 года Правительство РФ опубликовало постановление № 922, в котором, среди прочего, говорится о том, что рассчитанный средний месячный заработок не может быть меньше, чем значение МРОТ.

Таким образом, получается, что при расчете среднего месячного заработка, который нужен для определения суммы отпускных, не должно получиться значение ниже величины МРОТ.

Некоторым недостатком действующего законодательства является то, что оно не содержит механизма, используя который, бухгалтеры могли бы сравнивать средний заработок с МРОТ и доводить его до нужного значения, если он оказывается ниже минимальной зарплаты.

Тем не менее, эксперты в области права подготовили рекомендации, на которые можно ориентироваться при расчете среднего заработка, в том числе в целях установления отпускных.

- Как производить доплату до МРОТ к отпускным

- Расчет отпускных с учетом МРОТ

- Похожие публикации

- Доплата до МРОТ

- Порядок оформления доплаты до МРОТ

- Порядок осуществления доплаты

- Исчисление суммы доплаты до МРОТ, примеры

- МРОТ при расчете отпускных: в ЗУП 3.1 расширены возможности

- Остались вопросы? –

- Обратитесь за помощью к специалистам!

- Ответственность работодателя за нарушения положений об оплате труда

Как производить доплату до МРОТ к отпускным

Итак, для того, чтобы выяснить, требуется такая доплата или нет, нужно, прежде всего, рассчитать средний дневной заработок. Так, как это и делается обычно при расчете отпускных.

Затем полученное значение сравнивается со средним дневным заработком на основе МРОТ. Если второе оказывается выше первого, нужна доплата.

Читайте также: Величина МРОТ (Минимальный размер оплаты труда) в Ярославле в 2021 году

Чтобы правильно рассчитать средний дневной заработок по МРОТ, нужно ориентировать на тот порядок, который прописан в Постановлении № 922. В документе говорится о том, что средний дневной заработок — это вся начисленная заработная плата за 12 месяцев, которая делится на 12 (количество месяцев) и на 29,3 (среднее количество дней в месяце по трудовому законодательству, которое не учитывает 14 выходных праздничных дней в течение года).

Таким образом, в случае с МРОТ, нужно разделить действующую величину минимальной зарплаты на 29,3.

В тех случаях, когда средний дневной заработок работника оказался меньше этой суммы, нужно произвести доплату до указанного значения. Для обоснования доплаты можно составить бухгалтерскую справку.

Расчет отпускных с учетом МРОТ

Согласно п. 18 Положения о порядке исчисления средней заработной платы (утверждено Постановлением Правительства РФ от 24.12.2007 N 922):

Средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда.Рассмотрим, как в ЗУП 3 можно настроить расчет отпускных с учетом МРОТ.

Решить задачу можно, изменив формулу вида начисления Отпуск основной с помощью сервиса Групповое изменение реквизитов.

Могут использоваться различные варианты формул:

- ?(СреднийЗаработокОбщий*КоэффициентИндексацииСреднегоЗаработка*(29.3)< МРОТ, МРОТ/КалендарныеДниМесяца*КоличествоДнейОтпуска * КоэффициентИндексацииСреднегоЗаработка, СреднийЗаработокОбщий * КоличествоДнейОтпуска * КоэффициентИндексацииСреднегоЗаработка)

- ?(СреднийЗаработокОбщий*КоэффициентИндексацииСреднегоЗаработка*(КалендарныеДниМесяца)< МРОТ, МРОТ/КалендарныеДниМесяца*КоличествоДнейОтпуска * КоэффициентИндексацииСреднегоЗаработка, СреднийЗаработокОбщий * КоличествоДнейОтпуска * КоэффициентИндексацииСреднегоЗаработка)

- ?(СреднийЗаработокОбщий*КоэффициентИндексацииСреднегоЗаработка*(29.3)< МРОТ, МРОТ/29.3*КоличествоДнейОтпуска * КоэффициентИндексацииСреднегоЗаработка, СреднийЗаработокОбщий * КоличествоДнейОтпуска * КоэффициентИндексацииСреднегоЗаработка)

- ?(СреднийЗаработокОбщий*КоэффициентИндексацииСреднегоЗаработка*(КалендарныеДниМесяца)<�МРОТ, МРОТ/29.3*КоличествоДнейОтпуска * КоэффициентИндексацииСреднегоЗаработка, СреднийЗаработокОбщий * КоличествоДнейОтпуска * КоэффициентИндексацииСреднегоЗаработка)

В первой части формулы происходит сравнение МРОТ с месячным значение среднего заработка (среднедневной заработок при этом может быть умножен либо на количество календарных дней текущего месяца, либо на среднемесячное число дней в месяце). Далее если МРОТ оказывается больше, то расчет происходит именно из МРОТ. При этом выполняется деление МРОТ либо на количество календарных дней текущего месяца, либо на среднемесячное число дней в месяце, чтобы вычислить средний заработок из МРОТ за 1 день. Если же исходя из условия МРОТ оказался меньше, то расчет происходит по типовой формуле.

Выбор варианта формулы зависит от того, какой именно способ расчета используется в вашей организации.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Расчет отпускных исходя из МРОТ Здравствуйте! Программа 1С: ЗУП 3.1, сделали начисление основного отпуска исходя…

- Перерасчет отпускных-уменьшение суммы отпускных Предоставлен отпуск с 03 по 07 сентября 2021г. 30.08.2018г. начислены…

- Удержание приставам с отпускных в день выплаты отпускных и 6-НДФЛ Добрый день! Пожалуйста, помогите со следующей проблемой! Как в 1С:Предприятие…

- Расчет и выплата отпускных (расчет) …

Доплата до МРОТ

Исходя из ст. 129 ТК РФ, оплата труда представляет собой объем выплачиваемых средств, в которые включается оклад сотрудника, его премиальные выплаты, надбавки и компенсационные средства, положенные за неординарные условия труда (например, временное исполнение сторонних обязанностей или труд в опасных условиях).

Это обуславливает тот факт, что сопоставление объема МРОТ и итоговой суммы оплаты труда работника должно осуществляться с учетом всем добавочных начислений субъекта, помимо оклада. Подобное положение фиксируется в Письме Министерства Финансов РФ № 03/03306/1/768 от 24.11.2009г. Также в обозначенном законодательном акте рассмотрена ситуация, когда работник был лишен премии, что привело объем зарплаты к уровню, ниже МРОТ. В подобных условиях работодателю необходимо обеспечить подчиненному доплату до минимального уровня оплаты труда.

Однако из приведенного утверждения существует исключение, действительное для сотрудников Крайнего Севера. В частности, исходя из Обзора судебной практики, постановленной Верховным Судом РФ от 26.02.2014г., зарплата соотносится с МРОТ без учета местных надбавок за стаж в особом климате и локальных повышающих коэффициентов.

Заработная плата сотрудников бюджетных образований также не должна быть ниже МРОТ. При этом в объем вознаграждения за труд, сравниваемый с МРОТ, не учитывается оплата за сверхурочные работы, больничные, матпомощь и премии к юбилейным событиям. Доплата до МРОТ в бюджетном учреждении осуществляется в таком же порядке, как и в коммерческих организациях — на основании распоряжения управленца учреждения.

Доплата до МРОТ при расчёте отпускных рассчитывается по следующей формуле:

((МРОТ, установленный законодательством на период отпуска / количество дней в месяце отпускного периода) * длительность отпуска) — сумма отпускных.

Доплата до МРОТ внешним совместителям осуществляется на общих основаниях. Под внешним совместительством понимается одновременное трудоустройство в двух компаниях. Одно место работы является постоянным, а второе предполагает труд в свободное время. Исходя из ст. 285 ТК РФ, оплата труда внешних совместителей должна производиться на основании отработанного времени. То есть, субъект, который трудится на второй работе на 0,5 ставки, должен получать не менее половины суммы МРОТ. В случае, когда оплата за совмещаемую работу не достигает нужной отметки, работодатель второго трудового места субъекта обязан обеспечить соответствующую доплату.

Доплата до МРОТ при неполном отработанном месяце будет положена только в том случае, если рассчитанный заработок за фактически отработанное время ниже уровня МРОТ, также исчисленного пропорционально отработанному периоду. Если, например, субъект отработал 11 дней из 22, минимальный объем средств составит 50% от МРОТ.

Порядок оформления доплаты до МРОТ

Исходя из положений ст. 133 ТК РФ, расчет и выдача доплаты до МРОТ — обязанность нанимателя. Руководитель компании может использовать такие способы обеспечения доплаты:

Читайте также: Инструкция: подаем заявление на субсидию ЖКХ через Госуслуги

- прибавление объема добавочных средств к премии, матпомощи или любой другой выплате, положенной подчиненному. Подразумевается любая выплата, чей объем может меняться, исходя из решения управленца. Публикация дополнительных документов не требуется;

- составление отдельного распоряжения руководителя.

Важно отметить, что регламентированной формы рассматриваемого Приказа нет. Подобная бумага должна оформляться в свободной форме, однако, учитывая требования организации к оформлению официальных документов (указание всех реквизитов, необходимость печати и подписи руководителя, и т.д.). Основываясь на ФЗ № 402 от 06.12.2011г. официальные распоряжения руководителя должны содержать:

- Наименование компании.

- Название документа.

- Дату формирования бумаги.

- Паспортные и профессиональные данные о работнике.

- Обозначение объема доплаты до МРОТ, а также день ее выдачи (зачастую совпадает с днем выдачи заработной платы).

- Причину оформления настоящего документа. Наиболее распространенным основанием становится ст. 133 ТК РФ, либо отсылка к региональному договору, которым регламентируется уровень МРОТ в конкретном федеративном субъекте.

- Обозначение ответственных сотрудников за исполнение приказа.

- Подпись управленца и штамп компании.

Также может возникнуть необходимость внести корректировки в трудовое соглашение с подчиненным. Так, исходя из ст. 57 ТК РФ, условия вознаграждения за труд являются существенными аспектам трудового соглашения. В то же время, основываясь на ст. 72 ТК РФ, если подобные аспекты корректируются, это необходимо фиксировать документально.

Практика показывает, что оформление дополнительных соглашений при каждой необходимости выдачи сотруднику доплаты до МРОТ, является непродуктивной операцией. Поэтому руководитель компании зачастую заранее включает в Положение об оплате труда пункт, в соответствии с которым, если итоговый заработок ниже текущего уровня МРОТ, сотрудникам положены добавочные средства. Конкретный объем средств рассчитывается индивидуально, в зависимости от объема зарплаты сотрудника и текущего уровня минимальной зарплаты.

Порядок осуществления доплаты

Для начала следует обратиться к ст. 133 ТК РФ. В статье указывается, что доплата и расчет — это обязанность нанимателя. Он может использовать различные способы. В качестве доплаты могут использоваться:

- прибавка к премии;

- материальная помощь;

- прочие выплаты, которые положены подчиненным.

Кроме того, руководитель может оформить специальное распоряжение. Следует отметить, что специальной формы для доплаты не существует. Данная бумага может быть оформлена в свободном виде. Учитываются только требования, которые приняты в данной конкретной организации. В официальном распоряжении руководителя обязательно должна быть следующая информация:

- наименование документа;

- название организации;

- дата заполнения;

- информация о работнике;

- размер доплаты до уровня МРОТ;

- причина заполнения документа;

- лица, которые ответственны за выполнение приказа;

- штамп организации.

Кроме того, может возникнуть необходимость в том, чтобы внести корректировку в трудовое соглашение с сотрудником. Все корректировки должны быть задокументированы. Об этом говорится в статье 72 Трудового кодекса. В то же время, оформление индивидуальных распоряжений — не самая распространенная практика. Зачастую выбираются варианты, которые были указаны ранее.

Исчисление суммы доплаты до МРОТ, примеры

Процесс того, как рассчитать доплату до МРОТ, наиболее уместно презентовать на конкретном примере.

Так, оклад Васнецова А. П. составляет 7500 руб. Объем его премии — 40% от оклада. Васнецов выполнил временную норму за отчетный месяц, по факту чего ему полагается выплата оклада и премии в полном объеме. Регионального договора об установлении отдельного объема МРОТ в федеративном субъекте нет, поэтому используется показатель, закрепленный на федеральном уровне.

Конечный объем выплат составляет 7500 40% = 10.500 руб. С 01.05.2018г. в РФ минимальный размер оплаты труда составляет 11.163 руб. Доплата составит: 11.163 — 10.500 = 663 руб.

Если бы подобная ситуация произошла в апреле 2021 года, руководитель бы не был обязан предоставлять Васнецову доплату, так как МРОТ до мая 2021 составлял 9489 руб.

МРОТ при расчете отпускных: в ЗУП 3.1 расширены возможности

В программе «1С:Зарплата и управление персоналом 8», ред. 3.1, начиная с релизов 3.1.9, произошло расширение возможностей программы в вопросе расчета среднего заработка. Об изменениях подробно расскажет специалист линии консультаций Анастасия Черемных.

Напомним, что согласно п. 18 Положения об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24 декабря 2007 г. № 922), во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда.

Ранее для соблюдения этой законодательной нормы в ЗУП 3.1 требовались дополнительные настройки и внимательное их использование. Начиная с релизов 3.1.9, выполнить расчет отпуска с учетом текущего значения МРОТ стало проще.

Читайте также: Образец журнала регистрации выдачи расчетных листков

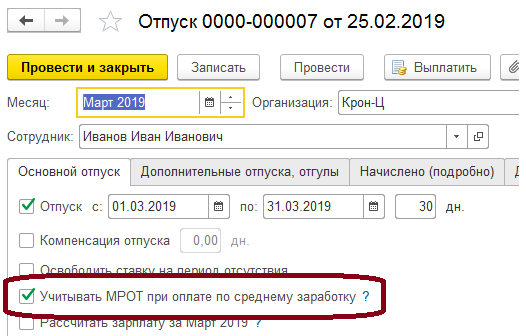

В документах расчета среднего заработка («Отпуск», «Командировка» и т.д.) на первой вкладке появился параметр «Учитывать МРОТ при оплате по среднему заработку»

.

Рис. 1 (нажмите, чтобы увеличить)

Для большинства сотрудников данный параметр учитывается по умолчанию (установлен «флаг»). Окончательное решение о том, вести расчет отпускных с учетом МРОТ или без, остается за пользователем. Обращайте внимание на установку «флага» и самостоятельно решайте, нужен ли он в конкретном случае, так как это может изменить сумму выплаты сотруднику.

Рассмотрим пример, когда установка или отсутствие «флага» влияет на размер отпускных:

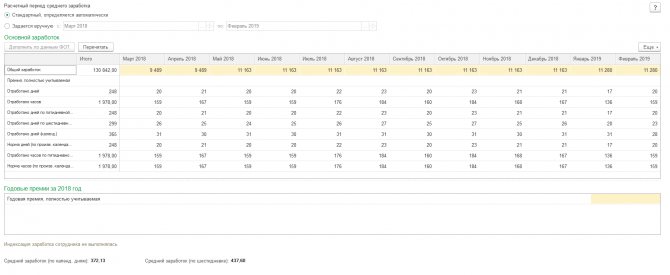

сотрудник Иванов Иван Иванович в течение 2021 года получает заработную плату равную минимальной. В марте 2021 отправляется в отпуск. Для удобства оценки результатов расчета оформим отпуск на весь месяц.

Данные для расчета среднего заработка будут выглядеть так:

Рис. 2 (нажмите, чтобы увеличить)

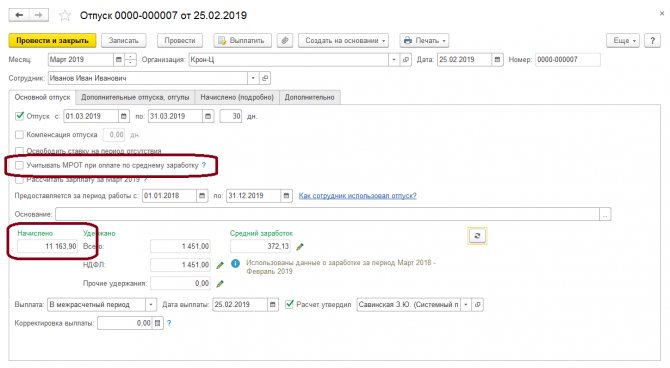

Если расчет начисления отпускных проведем без учета МРОТ («флаг» напротив параметра «Учитывать МРОТ расчете по среднему заработку» отсутствует), получим следующее:

Рис. 3 (нажмите, чтобы увеличить)

Напомним, что с 1 января 2021 года МРОТ был установлен в размере 11 280 рублей. В нашем же примере Иванову И.И. за март 2021 года начислена меньшая сумма.

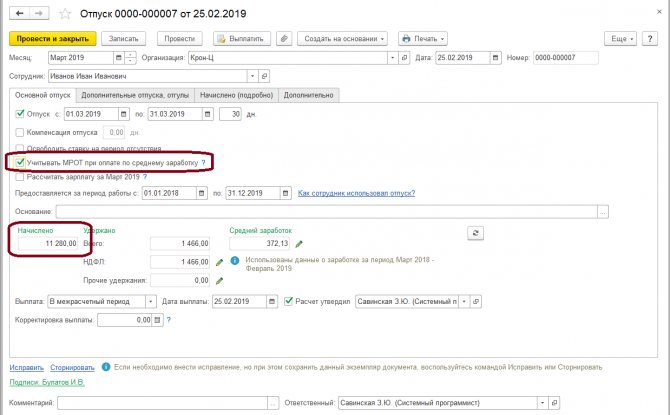

Если проставить «флаг» напротив параметра «Учитывать МРОТ расчете по среднему заработку», сумма начислений изменится:

Рис. 4 (нажмите, чтобы увеличить)

Как видим, при установке «флага» сотруднику начислена оплата в размере МРОТ, а не из расчета его реального среднего заработка.

Будьте внимательны:

какую именно сумму начислить сотруднику бухгалтер решает самостоятельно. Программа позволяет реализовать оба варианта.

Остались вопросы? –

Обратитесь за помощью к специалистам!

Заказать консультацию

Вместе с этим читают:

- Особенности ввода остатков отпусков при переходе с ЗУП 2.5 на ЗУП 3.1

- Избавляемся от ненужных перерасчетов в ЗУП 3.1

- Как избавиться от минусов в начислении зарплаты: перерасчеты в ЗУП 3.1

Ответственность работодателя за нарушения положений об оплате труда

Необходимость придерживаться МРОТ зафиксирована в ст. 7 и ст. 27 Конституции РФ, в ст. 133 и ст. 133.1. ТК РФ, а также в ФЗ № 82. Нарушение подобного требования законодательства влечет для работодателя привлечение к административной ответственности по ч. 6 ст. 5/27 КоАП РФ.

В частности, ответственность для юридических лиц выражается в штрафе от 30 тыс. руб. Помимо этого, на основании ст. 2.1. КоАП РФ, к ответственности может быть привлечен сам управленец. При повторном нарушении штраф будет значительно увеличен.

Исходя из ст. 145.1 УК РФ, частные предприниматели и управленцы могут быть также подвержены уголовной ответственности в следующих обстоятельствах:

- заработок сотрудникам предоставлялся в объеме ниже МРОТ более двух месяцев;

- недоимка заработной платы осуществлялась намеренно со стороны управленца.