Льготы для образовательных и медицинских учреждений

Для организаций, занятых в сфере образования и/или медицины, предусмотрена возможность воспользоваться льготой по налогу на прибыль путем применения нулевой ставки к налоговой базе при исчислении налога (п. 1.1 ст. 284 НК РФ). Для этого необходимо соблюсти ряд условий (ст. 284.1 НК РФ):

- Организация должна заниматься деятельностью, включенной в перечень, утвержденный постановлением Правительства РФ от 10.11.2011 № 917. При этом деятельность, связанная с предоставлением услуг санаторно-курортного лечения, не входит в «льготный» список – на это обращено внимание налогоплательщиков в письме Минфина от 18.05.2012 № 03-03-06/1/252.

- Указанная деятельность должна осуществляться на основании лицензии.

- Деятельность, попадающая под льготы, должна обеспечивать не менее 90% от всех поступающих доходов.

- В течение года штат предприятия не должен сокращаться ниже 15 сотрудников. Кроме того, для медучреждений важно придерживаться нормы, чтобы у 50% штатных работников были оформлены действующие сертификаты специалистов.

- Предприятие не может совершать сделки при помощи векселей либо пользоваться фининструментами срочных сделок.

Льготами могут воспользоваться предприятия образования (медицины) вне зависимости от формы собственности (государственные или частные). Льгота применяется ко всей налоговой базе налогоплательщика. Срок действия льготы – налоговый период (календарный год).

Кто еще вправе применять специальные ставки по налогу на прибыль узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

См. также статью «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов».

Льготы для музеев, театров и библиотек

Начиная с 01.01.2020 ст. 284 НК РФ дополняется п. 1.13, согласно которому к налоговой базе музеев, театров и библиотек, учредителями которых являются субъекты РФ или муниципальные образования, может применятся налоговая ставка 0% при выполнении условий, установленных ст. 284.8 НК РФ, вводимой с указанной даты.

Читайте также: ЕНВД. Расчет средней численности работников при отсутствии половины персонала

Данная ставка применяется ко всей налоговой базе при выполнении следующего условия: если соотношение доходов от деятельности музеев, театров и библиотек, включенной в Перечень видов культурной деятельности, установленной Правительством РФ ко всем доходам, учитываемым при определении налоговой базы в соответствии с гл. 25 НК РФ, больше или равны 90%.

На применение льготы не нужно получать разрешение, необходимо только подтвердить право на нее, так как она носит заявительный характер.

В соответствии с п. 3 ст. 284.8 НК РФ для использования льготы музеям, театрам и библиотекам в сроки, установленные для предоставления налоговой отчетности за налоговый период, то есть до 28 марта года, следующего за отчетным, необходимо подать в налоговый орган по месту своего нахождения сведения о доле доходов, определяемых в соответствии с положениями п. 2 указанной статьи по форме, которая будет утверждена ФНС.

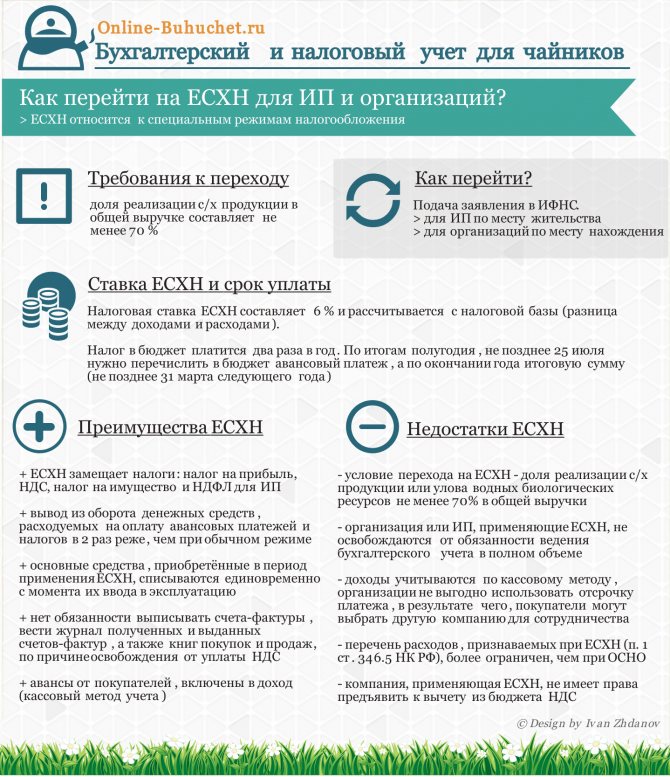

Льготы для сельхозпредприятий

Предприятия, работающие в сельскохозяйственной отрасли и соответствующие критериям, указанным в п. 2 ст. 346.2 НК РФ (в части обеспечения не менее 70% дохода от операций по выращиванию, переработке и продаже сельхозпродукции в общем объеме выручки от реализации), имеют право воспользоваться льготой в виде ставки 0% по уплате налога на прибыль (п. 1.3 ст. 284 НК РФ).

Является важным, чтобы такой сельхозтоваропроизводитель находился на общей системе налогообложения. Выбрав упрощенную систему налогообложения в виде уплаты единого сельхозналога, налогоплательщик теряет право на льготы по налогу на прибыль, поскольку на упрощенной системе этот налог не платится.

Главные изменения для АУ

Во-первых, сохраняется ставка по налогу на прибыль в размере 0% для организаций, осуществляющих образовательную и (или) медицинскую деятельность, а также для организаций, осуществляющих социальное обслуживание граждан. Во-вторых, предусматривается ставка 0% по налогу на прибыль музеев, театров и библиотек.

Важно:

все учреждения, перешедшие на применение ставки 0%, от обязанностей налогоплательщика не освобождаются. В соответствии с требованиями п.2 ст. 289 НК РФ налогоплательщики обязаны вести налоговый учет и предоставлять налоговую декларацию по истечении налогового периода (календарного года).

Льготы по налогу на прибыль для организаций сферы социального обслуживания

Организации, оказывающие социальное услуги населению, имеют право на льготы по налогу на прибыль в виде ставки 0% при соблюдении ряда условий (п. 1.9 ст. 284 НК РФ). Перечень услуг, в отношении которых применима льгота, утвержден постановлением Правительства РФ от 26.06.2015 № 638.

Обязательные требования для претендентов на получение льготы по налогу на прибыль (ст. 284.5 НК РФ):

- Компания должна быть зарегистрирована в реестре поставщиков соцуслуг субъекта Федерации.

- В штате должно непрерывно работать на протяжении налогового периода не менее 15 сотрудников.

- Оборот от оказания социальных услуг должен составлять по итогам года не менее 90% от всех доходов компании.

- В деятельности не должны использоваться векселя и фининструменты срочных сделок.

Проверяйте по таблице, какие налоги снижены в вашем регионе

Региональные власти уменьшают ставки по УСН, сокращают потенциально возможный доход по патенту, вводят пониженные коэффициенты по ЕНВД. Из дополнительных мер: арендные каникулы, льготные кредиты, отмена транспортного налога для организаций и другие — в зависимости от субъекта Федерации.

В большинстве регионов пониженные ставки действуют на весь 2020 год. Это значит, что налог можно пересчитать с 1 января, но могут быть исключения.

В основном льготы дают пострадавшим, опираясь на основной вид деятельности по ЕГРИП / ЕГРЮЛ. Одни регионы прописывают ОКВЭДы в тексте закона, другие ориентируются на Постановление Правительства РФ № 434.

В Приморском крае и Тюменской области ставки по УСН «Доходы» снизили для всех.

Читайте также: УСН. Уплата авансовых платежей при наличии убытка

В Республике Тыве УСН «Доходы» теперь 1%, «Доходы минус расходы» 5%, а потенциально возможный доход по всем видам деятельности на патенте — 16,67 рублей. Но эти регионы скорее исключение, чем правило.

Прежде чем пересчитывать налоги, проверьте все условия в законе своего региона. Или позвоните в налоговую.

Быстрый поиск по таблице — сочетание клавиш Сtrl+F.

Регион Закон УСН ПатентРеспублика АдыгеяЗакон Республики Адыгея от 27.04.2020 № 339 Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%.

Нужно сохранить не менее 90% штата по среднесписочной численности относительно 1 марта 2021 года.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности

Для ИП, впервые зарегистрированных после 29 апреля 2021 года, — ставка 0%. Список видов деятельности — в приложении к местному закону.Республика АлтайЗакон Республики Алтай от 11.06.2020 № 29-РЗ