- Поступление материалов

- Организация складского учета материалов

- Складской учет: что это такое и зачем он нужен

- Внутрискладское движение ТМЦ

- Инвентаризация

- Этапы учета и их документирование

- Выбытие материалов

- Накладные в складском учете

- Хранение

- Перечисление оплаты поставщику

- Назначение и создание документа

- Особенности заполнения

- Проводки по документу

- Похожие публикации

- Итоги

- Ценные бумаги в складском учете

Поступление материалов

ФСБУ 5/2019 «Запасы» не содержит понятия «материалы». Как правило, к материалам относятся:

- сырье, необходимое для производства полуфабрикатов или готовой продукции;

- вспомогательные материалы, которые не входят в готовое изделие, а используются для обеспечения работоспособности оборудования, а также каких-либо технологических нужд;

- ГСМ;

- запчасти;

- тара;

- покупные полуфабрикаты;

- отходы производства;

- прочие.

Материалы относятся к запасам предприятия. Исключением являются случаи, когда материалы:

- предназначены для создания или модернизации внеоборотных активов;

- получены при разборке ОС.

В организации, имеющей склады, приказом руководителя утверждается перечень материально ответственных лиц (МОЛ), отвечающих за сохранность и ведение складского учета материалов по каждому из складов.

ТМЦ, поступающие от поставщиков, имеют комплект товаросопроводительной документации, представленный накладной (формы ТОРГ-12, М-15 или иной, принятой у поставщика), счетом-фактурой, товарно-транспортной накладной, спецификацией. Из них основанием для оприходования служит накладная. При отсутствии товаросопроводительных документов материалы тоже могут быть оприходованы.

О правилах такого оприходования читайте в статье «Как оприходовать товар без сопроводительных документов».

Читайте также: Проводки по 50 счету (Касса) — таблицы с примерами

Материалы при приемке должны быть проверены на соответствие фактического количества, качества и ассортимента заявленным в сопроводительных документах поставщика данным.

Если расхождений в процессе проверки выявлено не было, МОЛ составляет приходный ордер по форме М-4. Допускается вместо приходных ордеров ставить штамп на документах поставщика. В штампе должны быть отражены все реквизиты М-4.

Если по факту проверки все же были выявлены несоответствия, необходимо оформить акт расхождений по форме ТОРГ-2.

Бланк и образец заполнения этой формы смотрите в материале «Унифицированная форма ТОРГ-2 — бланк и образец».

Еще одним способом поступления материалов является их закупка подотчетными лицами в розничных точках. В данном случае первичкой служат товарные накладные или товарные чеки, приложенные к авансовому отчету.

«КонсультантПлюс» обращает ваше внимание на то, что с 2021 года учитывать материалы нужно строго в соответствии с новым ФСБУ 5/2019 «Запасы». Новые правила подробно разъяснили эксперты правовой системы. Чтобы посмотреть рекомендации, получите пробный доступ к К+ бесплатно и переходите в готовое решение.

Организация складского учета материалов

Учет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым и сальдовым методом.

При использовании первого варианта и на складах, и в бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе ТМЦ учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно двумя способами: партионным и сортовым.

- Партионный способ.

В данном случае каждая партия ТМЦ хранится отдельно. Партия — однородный материал, поступивший по одному документу. На каждую партию МОЛ оформляет партионную карту в двух экземплярах: 1-й — для склада, 2-й — для бухгалтерии. Форма утверждается фирмой самостоятельно в зависимости от вида ТМЦ.

В приходную часть документа вносятся данные согласно первичке, поступившей от поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ партионная карта закрывается, МОЛ составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

- Сортовой метод.

Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены. На каждое наименование материала заводится карточка учета материалов (форма М-17), которая регистрируется в специальном бухгалтерском реестре. Ведется такая карточка в течение года.

При ведении складского учета сортовым методом экономично используется пространство склада, легко осуществляется управление остатками материалов. Однако отследить цену поступления ТМЦ не представляется возможным, и материал списывается по средней стоимости методом ФИФО или по цене единицы (п. 73 приказа № 119н).

О форме М-17 подробнее читайте в статье «Карточка складского учета материалов — бланк и образец».

Читайте также: Учет товаров в пути в 1C: Управление торговлей 10.3

Складской учет: что это такое и зачем он нужен

Складской учет — совокупность процедур, направленных на документирование различных складских операций. К числу основных относятся:

- прием товара (сырья, материала) от поставщика;

- размещение товара;

- перемещение товара между складами (и иными смежными подразделениями);

- отпуск товара со склада в тех или иных целях (на отгрузку, в производство).

Эти операции могут быть различным образом детализированы. Например, прием товара, как правило, включает:

- оприходование товара (сырья, материала) от поставщика;

- принятие товара к учету;

- проверку товара на предмет соответствия фактических характеристик поставки тем, что заявлены в сопроводительной документации.

Видео — складской учет и товародвижение в сервисе SUBTOTAL (ССЫЛКА):

Благодаря учету складских операций хозяйствующий субъект получает возможность:

- Осуществлять контроль:

- над текущими товарными остатками (зная, что, где и в каком количестве лежит);

- над значимыми потребительскими статусами товара (например, сроками его годности);

- над перемещением товаров на склад, в рамках склада, между складом и другими подразделениями (зная, что, куда и в каком количестве принято или отпущено).

- Оптимизировать (с использованием данных, которые отражены в учетной документации по таким операциям):

- комплектность запасов на складах, в торговом зале (на производстве);

- объемы продаж;

- схемы организации хранения товаров;

- процедуры взаимодействия с поставщиками;

- оборачиваемость товаров.

Также учет способствует увеличению прозрачности операций — с точки зрения их приспособленности к контролю на предмет несанкционированных действий работников, выявления и корректировки допускаемых ими ошибок.

Складской учет может быть:

- номенклатурным (когда объектом учета является отдельно взятая товарная позиция);

- сортовым (когда дополнительными объектами учета становятся различные категории («сорта»), в которые могут быть объединены товары разных позиций;

- партийным (когда в учет вводятся еще более масштабные единицы («партии»), объединяющие в себе несколько категорий товаров).

Безусловно, указанные варианты учета могут применяться поочередно в зависимости от конкретного участка управления складом (и, таким образом, дополнять друг друга). Для малого предприятия характерны участки с преимущественно номенклатурным учетом. Чем больше бизнес, тем больше появляется участков с сортовым и партийным учетом.

Видео — особенности ведения и организации складского учета на предприятии:

Вне зависимости от типа учета на предприятиях применяются унифицированные формы документации складских операций. Их применение обусловлено не только решением указанных выше задач, которые связаны с контролем и оптимизацией склада, но также требованиями в части бухучета (который обязаны вести все хозяйствующие субъекты в статусе юридических лиц).

Внутрискладское движение ТМЦ

У некоторых бухгалтеров или товароведов может возникнуть вопрос «Что называется перемещением?». В процессе хозяйственной деятельности у предприятия возникает необходимость в перемещении материалов между складами или структурными подразделениями. Первичным документом в данном случае выступает требование-накладная (форма М-11). Выписывается она МОЛ отправляющей стороны в 2 экземплярах: 1-й остается у передающей стороны и служит основанием для списания материалов с учета, 2-й передается МОЛ принимающей стороны и является основанием для принятия ТМЦ на учет.

Об оформлении требования-накладной читайте в материале «Порядок заполнения формы М-11 требование-накладная».

Инвентаризация

С целью выявления фактического наличия ТМЦ, числящихся в бухгалтерском учете, в организации проводится инвентаризация склада. Проводиться она может по мере необходимости по приказу руководителя, а также в обязательном порядке в следующих случаях (п. 22 приказа № 119н):

- при реализации материалов;

- при смене МОЛ;

- при выявлении случаев порчи или хищения ТМЦ;

- в 4-м квартале до составления годовой бухотчетности;

- в случае ЧС (пожара, наводнения и проч.);

- при ликвидации фирмы.

Периодичность проведения ревизии также может быть отражена в учетной политике предприятия.

Процедура проведения ревизии регламентирована методическими указаниями по инвентаризации имущества, утвержденными приказом Минфина РФ от 13.06.1995 № 49.

Прежде всего на предприятии издается приказ о проведении инвентаризации с указанием лиц — членов комиссии (не менее 3 человек) и визируется у руководителя (форма ИНВ-22). Такая комиссия имеет право проводить ревизию только в полном составе в присутствии МОЛ. Перед проведением проверки МОЛ пишет расписку в произвольной форме о том, что все ТМЦ учтены, а документы переданы в бухгалтерию.

Читайте также: Как заполнить оборотную ведомость (бланк, образец)

Проверяющие сверяют фактическое наличие материалов со списком, который именуется инвентаризационной описью (форма ИНВ-3).

О применяемой при проверке наличия материалов инвентаризационной описи читайте в статье «Унифицированная форма ИНВ-3 — бланк и образец».

Такой документ содержит графу с данными по количеству материалов, учтенных в бухучете, и пустую графу, в которой проверяющие смогут отразить фактическое наличие ТМЦ. После полного пересчета ценностей комиссия подписывает данную ведомость. МОЛ на последней странице делает запись, что проверка проведена в его присутствии и что претензий к комиссии не имеется.

Если в результате были выявлены расхождения между учетным и фактическим количеством, составляется документ — сличительная ведомость, в которой фиксируются все подобные расхождения (форма ИНВ-18).

Об особенностях заполнения этой ведомости читайте в материале «Унифицированная форма ИНВ-18 — бланк и образец».

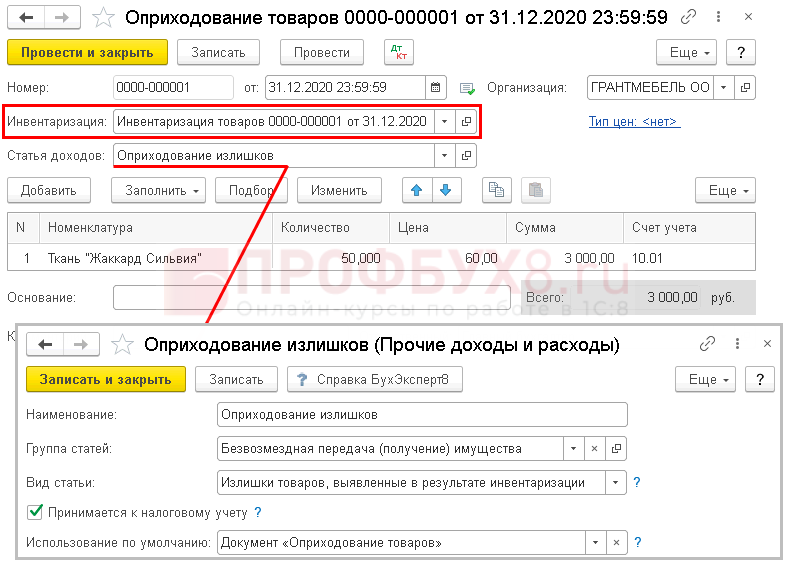

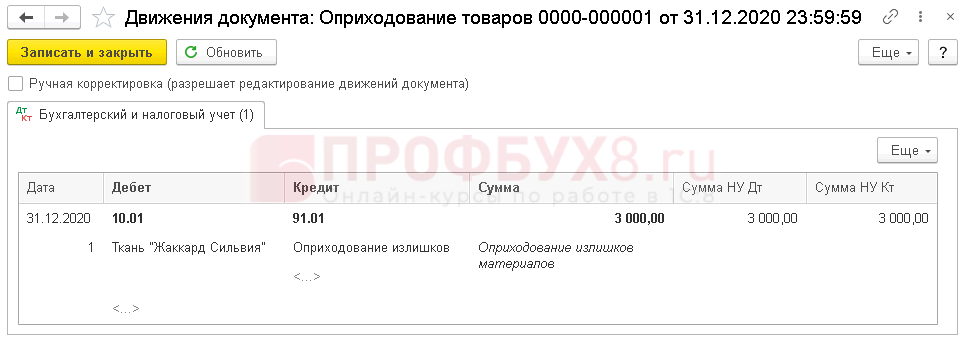

В случае выявления излишка его необходимо принять к учету. Он считается доходом предприятия и фиксируется по кредиту 91-го счета.

В случае выявления пересортицы ТМЦ результат может быть взаимно зачтен. Такой зачет возможен только у 1 МОЛ за 1 проверяемый период и только по аналогичным видам продукции в одинаковых количествах (п. 32 приказа № 119н).

В случае выявления недостачи прежде всего необходимо выяснить, не было ли естественной убыли (например, усушки, утруски). Недостача в пределах лимита считается расходами предприятия и списывается в дебет 26-го (44-го) счета, сверхлимит и фактическую недостачу обязано возместить МОЛ. Для отражения выявленных расхождений может использоваться форма ИНВ-26.

Порядок заполнения этой формы смотрите в статье «Унифицированная форма № ИНВ-26 — бланк и образец».

О нюансах проведения инвентаризации детально рассказали эксперты «КонсультантПлюс». Изучите материал, получив пробный доступ к справочно-правовой системе К+ бесплатно.

Этапы учета и их документирование

Работнику склада предстоит иметь дело со множеством форм. Выстроим логическую последовательность на основе этапов учета.

Таблица. Перечень складских документов.

Компонент учета Что это Образцы складских документов Зачем нужны Количество экземпляров Поступление Товарная накладная ТОРГ-12 Узнать полную информацию о поступающих ТМЦ Два: один — у продавца, второй — у покупателя Накладная на отпуск материалов на сторону М-15 Получить ТМЦ с другого адреса Приходный ордер М-4 Зафиксировать прибытие Один с подписями кладовщика и экспедитора Акт о расхождении ТОРГ-2 Задокументировать несоответствие по количеству и качеству Четыре: для продавца, покупателя, транспортной компании и в приложение к претензии Чек из кассового аппарата Фискальный чек Подтвердить факт покупки Два: один — для покупателя, второй — для ФНС Складская ведомость, акт, справка Прочие Доказать факт прибытия ТМЦ в случае поступления иным способом Фактический учет Партионная карта МХ-10 Учесть товары одного наименования или прибывшие одной машиной Два: один остается на складе, второй идет в бухгалтерию Карточка учета материалов М-17 Учесть материалы по сортам и видам Один Внутреннее перемещение Требование-накладная М-11 Подтвердить перемещение ТМЦ внутри организации (между отделами) Два: один остается в отпускающем отделе, другой идет на склад Инвентаризация Приказ о проведении инвентаризации ИНВ-22 Инициировать проверку с указанием причины Один — для председателя инвентаризационной комиссии Инвентаризационная опись ИНВ-3 Отразить фактическое наличие ТМЦ Два: один — для МОЛ, другой идет в бухгалтерию Сличительная ведомость ИНВ-19 Зафиксировать отклонение от учетных показателей Ведомость учета результатов инвентаризации ИНВ-26 Оформить результаты Два: один остается на складе, второй идет в бухгалтерию Хранение Акт о приеме-передаче ТМЦ на хранение МХ-1 Оформить принятие по договору хранения В соответствии с договором Журнал учета ТМЦ, сданных на хранение МХ-2 Подтвердить отсутствие претензий у поклажедателя Один Выбытие Лимитно-заборная карта М-8 Отразить отпуск материалов при наличии лимитов Два: один остается на складе, другой идет в принимающий отдел Накладная на отпуск материалов на сторону М-15 Передать ТМЦ по другому адресу Два: один — у продавца, второй — у покупателя Требование-накладная М-11 Подтвердить перемещение ТМЦ внутри организации (между отделами) Два: один остается на складе, другой идет в принимающий отдел Товарная накладная ТОРГ-12 Предоставить полную информацию о поступающих ТМЦ Два: один — у продавца, второй — у покупателя

Выбытие материалов

Списание материалов со склада должно сопровождаться одним из документов: лимитно-заборной картой (форма М-8), накладной об отпуске материалов на сторону (форма М-15), требованием-накладной (форма М-11) или товарной накладной (форма ТОРГ-12).

- Лимитно-заборная карта — документ, предназначенный для отпуска одной номенклатуры материалов в другой склад предприятия или на сторону. Например, для выпечки хлеба нужна мука. В форме М-8 отражается ежедневное списание муки со склада хранения в производство. Данный документ ведется в течение месяца в 2 экземплярах: по одному для отпускающей и принимающей стороны. В карту вносятся данные о количестве отпущенных материалов, которые визируются подписями отпустившего и принявшего МОЛ. В конце периода карты сдаются в бухгалтерию.

- Требование-накладная выписывается разово на каждый отпуск ТМЦ в 2 экземплярах: по одному для каждой из сторон.

- Накладная об отпуске материалов на сторону выписывается в результате выбытия материалов в адрес стороннего юрлица (при продаже или, например, передаче материалов как давальческое сырье) или территориально удаленного подразделения компании. Выписывают документ в 2 экземплярах. Если отпуск производился сторонней организации, к форме М-15 необходимо приложить доверенность получателя ТМЦ.

Бланк формы М-15 можно найти в материале «Унифицированная форма М-15 — бланк и образец».

- При реализации материалов стороннему контрагенту выписывается накладная по форме ТОРГ-12 в 2 экземплярах: 1-й остается у фирмы продавца, 2-й передается покупателю. Если ТМЦ перевозятся автотранспортом, необходимо составить еще и ТТН (форма 1-Т).

О документах, оформляемых при транспортировке, читайте в статье «Подтверждение транспортных расходов — какими документами».

Накладные в складском учете

Несмотря на многообразие учетных и первичных форм учета, складская накладная является основным документом. Формуляр используется для отражения поступления активов на склад и для регистрации выбытия ТМЦ при реализации или на сторону.

Оформлением накладных занимается та сторона, которая осуществляет передачу товара: продавец или поставщик. Например, при покупке товара компания получает уже готовую форму ТОРГ-12. На основании этого документа в складском учете организации фиксируется отгрузка товара.

Уже при реализации актива, например при продаже собственной продукции, компания самостоятельно заполняет ТОРГ-12, так как сама компания выступает в роли продавца. Заполняется вся необходимая информация о сторонах сделки (покупатель, продавец и транспортная компания при необходимости). Затем регистрируется детальная информация о ТМЦ.

Хранение

Организация может создать склад, предназначенный для хранения материалов сторонних организаций и получать за услуги хранения определенное вознаграждение. Данная деятельность регламентирована ст. 909 ГК РФ.

В таком случае между контрагентами заключается публичный договор. То есть сдать на хранение свои ТМЦ имеет право любой желающий. Приемка материалов по качеству, количеству и ассортименту проводится МОЛ склада-хранителя. Поклажедатель имеет возможность осмотреть или проверить, а также забрать свои ценности в любой момент в присутствии МОЛ.

Вся процедура хранения оформляется первичными документами. Рассмотрим основные из них.

Прием ТМЦ на хранение сопровождается актом приема-передачи ТМЦ (форма МХ-1), который выписывается в 2 экземплярах: по одному для каждой из сторон. МОЛ фиксирует поступление ТМЦ на хранение в специальном журнале (форма МХ-2).

По истечении срока хранения, а также при желании поклажедателя, оформленном в письменном виде, склад-хранитель возвращает материалы. Данная процедура сопровождается актом о возврате товаров (форма МХ-3).

Все данные о количестве и движении ТМЦ фиксируются МОЛ в специальных журналах (МХ-4, -5, -6, -7, -8).

Бланки по форме МХ-1 и МХ-3 и порядок их заполнения можно найти в материалах:

Читайте также: Как арендатору не потерять обеспечительный платёж (депозит)

- ,

- «Унифицированная форма № МХ-3 — бланк и образец».

Перечисление оплаты поставщику

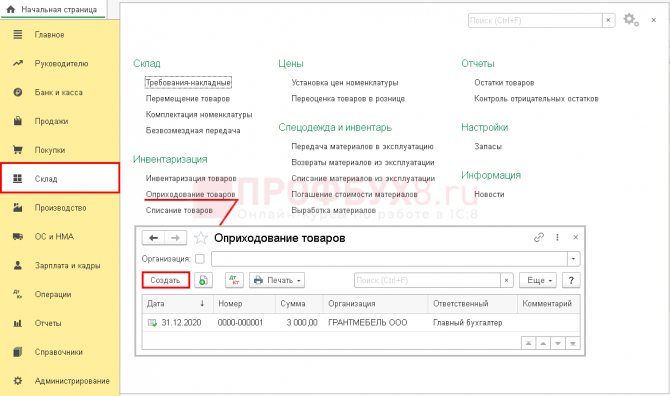

Назначение и создание документа

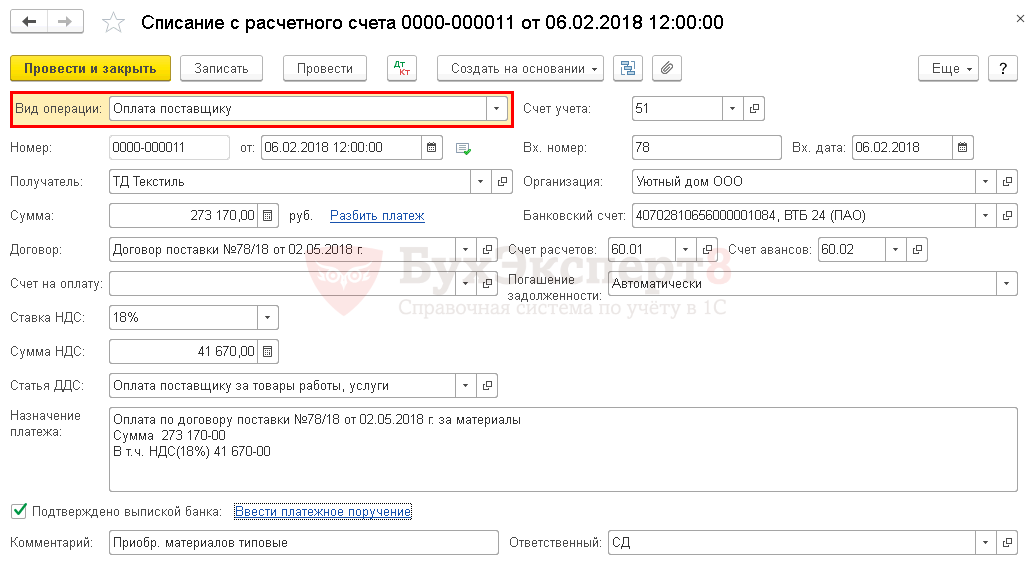

Факт перечисления оплаты поставщику, которая прошла по банковской выписке, оформляется документом Списание с расчетного счета вид операции Оплата поставщику.

Документ Списание с расчетного счета можно создать:

- на основании документа Счет от поставщика, воспользовавшись кнопкой Создать на основании – Списание с расчетного счета;

- на основании документа Поступление (акт, накладная), воспользовавшись кнопкой Создать на основании – Списание с расчетного счета;

- самостоятельным вводом документа в разделе Банк и касса – Банк – Банковские выписки – кнопка Поступление — Товары (накладная).

Особенности заполнения

Если заполнение документа осуществляется на основании документа Счет от поставщика или Поступление (акт, накладная), то он будет заполнен автоматически. Данные необходимо сверить с выпиской банка и в случае необходимости подкорректировать.

Особенности заполнения документа:

- Сумма – сумма оплаты поставщику, согласно выписке банка;

- Получатель – наименование поставщика. Выбирается из справочника Контрагенты;

- Договор – основание для расчетов с поставщиком, которым может быть договор, счет, либо иной документ. Выбирается из справочника Договоры.

Для того, чтобы взаиморасчеты с поставщиком были правильными, необходимо следить, чтобы контрагент и договор, указываемый в документе Поступление (акт, накладная) и в документе Списание с расчетного счета совпадали.

Иначе будет неправильное сальдо по расчетам с поставщиком и искажение налоговой и бухгалтерской отчетности.

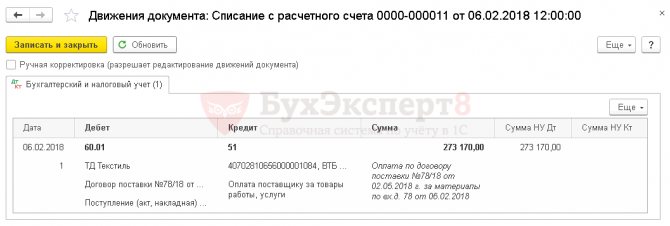

Проводки по документу

В нашем примере сначала поступили материалы от поставщика, в результате возникла кредиторская задолженность по Кт 60.01 «Расчеты с поставщиками и подрядчиками».

В момент оплаты поставщику задолженность погашается и формируется проводка Дт 60.01 Кт .

Если будет проведена предоплата поставщику, то будет отражен аванс поставщику проводкой Дт 60.02 Кт , который будет зачтен при последующей поставке материалов от поставщика.

Но вне зависимости от того, каким образом была произведена оплата поставщику – в виде предоплаты или постоплаты, используемые документы и порядок их заполнения для оформления типовой схемы поступления материалов не изменяются.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Типовая схема приобретения товаров в оптовой торговле в 1С В данной публикации дается полная типовая схема проведения операций по…

- Тест № 52. Типовая схема приобретения товаров в оптовой торговле в 1С …

- Учет приобретения картриджа и пр. материалов для работы как правильно оформить приобретение и списание картриджа и отразить в…

- [25.04.2018 запись] Дробление бизнеса: налоговая схема или схема организации бизнеса? Претензии налоговых органов и перспективы защиты Прямой эфир прошёл 25 апреля 2021 г. Лектор: Климова М.А….

Итоги

Для эффективной и бесперебойной работы фирмы необходимо грамотно организовать работу складов. Чтобы отследить движение ТМЦ на складах, очень важно своевременно выписывать сопроводительные и первичные документы, оборот которых следует зафиксировать графиком документооборота в учетной политике предприятия.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Ценные бумаги в складском учете

Обеспечить сохранность ТМЦ можно не только на собственном складе. Нередко организации передают активы на сохранение сторонним торговым складам. При оформлении операции получающая сторона, то есть торговый склад, должна оформить соответствующую документацию. В вопросе следует руководствоваться статьей 912 ГК РФ, она подскажет, какие складские документы являются ценными бумагами.

Торговый склад, принимая на ответственное хранение ТМЦ, обязуется выдать:

- Складскую квитанцию.

- Простое складское свидетельство.

- Двойное складское свидетельство.

Простое и двойное складское свидетельство признано ценными бумагами, так как эти документы выступают в роли залоговой документации. То есть товар в течение срока хранения является залогом путем залога соответствующего свидетельства. А вот унифицированная квитанция ценной бумагой не является.