Овердрафт — это кредитная линия в виде лимита задолженности. Банки устанавливают лимит овердрафта, крайние даты внесения ежемесячного платежа и размер минимального платежа (письмо АРБ от 13.02.2008 № А-02/5-66).

При поступлении денежных средств на расчетный счет заемщика банк производит безакцептное списание этих средств в счет погашения овердрафта. Фирма по мере необходимости использует заемные средства в пределах овердрафта для оперативной оплаты платежных документов, когда расходы временно превышают наличие денежных средств на расчетном счете.

В свою очередь компания заинтересована и в скором поступлении платежей в течение дня: это снижает задолженность по овердрафту, позволяя экономить на процентных платежах. Начисление процентов банк делает на фактический объем задолженности, которая образуется на конец дня, то есть на овердрафт.

Таким образом, отличие овердрафта от других форм кредитования в том, что в погашение задолженности направляются все суммы, поступающие на текущий счет клиента.

В случаях, когда по договору банк платит со счета, несмотря на отсутствие денежных средств (кредитование счета), он считается предоставившим клиенту кредит на определенную сумму со дня осуществления такого платежа (п. 1 ст. 850 ГК РФ).

Читайте также: Госпошлины в исполнительном производстве: нужно ли платить?

Права и обязанности сторон, связанные с кредитованием счета, определяют правилами о займе и кредите (гл. 42 ГК РФ), если договором банковского счета не предусмотрено иное (п. 2 ст. 850 ГК РФ). С учетом норм Гражданского кодекса соглашение об овердрафте является кредитным договором.

По кредитному договору банк представляет деньги в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты на нее (п. 1 ст. 819 ГК РФ). Заимодавец в свою очередь имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором (п. 1 ст. 809 ГК РФ).

- Отражение в бухучете процентов по овердрафту

- Овердрафт как вид кредита

- Налоговый учет

- Что такое овердрафт

- Метод «среднего уровня процентов»

- Чем овердрафт отличается от кредита

- Предоставление овердрафта: проводки в 1С:8

- Бухгалтерский учет кредитов «Овердрафт» и расходов на их обслуживание

- Предоставление овердрафта: проводки в 1С:8

- Где учитываются процентные платежи?

- Порядок получения и гашения овердрафта

- Пример

Отражение в бухучете процентов по овердрафту

В бухучете расходами, связанными с выполнением обязательств по полученным займам и кредитам, являются проценты, причитающиеся к оплате заимодавцу (кредитору), и дополнительные расходы по займам (п. 3 ПБУ 15/2008, утв. приказом Минфина России от 06.10.2008 № 107н (далее — ПБУ 15/2008)).

Порядок учета процентов по займу зависит от того, на какие цели использованы заемные средства:

— при использовании заемных средств на приобретение, сооружение и (или) изготовление инвестиционного актива проценты включаются в стоимость этого актива (абз. 2 п. 7, п. 9 ПБУ 15/2008). Сразу отметим, что овердрафтом для этих целей пользоваться нецелесообразно;

— в остальных случаях проценты учитывают в составе прочих расходов (п. 7 ПБУ 15/2008), в частности, при использовании средств овердрафта по исполнению обязательств.

Расходы признают в том отчетном периоде, к которому они относятся, их отражают обособленно от основной суммы обязательства по полученному займу (пп. 4, 6 ПБУ 15/2008).

В бухучете при получении займа на срок не более 12 месяцев причитающиеся к уплате проценты по овердрафту отражают на отдельных субсчетах по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам». При получении займа сроком более 12 месяцев — по счету 67 «Расчеты по долгосрочным кредитам и займам».

Проценты к уплате учитывают по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

На забалансовом счете 008 приходуют суммы неиспользованных лимитов и суммы восстановления лимитов при погашении задолженности (п. 19 Информации Минфина России № ПЗ-5/2011).

При списании со счета 008 уменьшают сумму неиспользованного лимита по мере погашения, а также суммы неиспользованных лимитов при прекращении договора.

Овердрафт как вид кредита

Овердрафт, по своей сути, еще один вид краткосрочного кредитования клиента банком, и все же ряд особенностей позволяет выделять его в отдельную категорию. Сходство с обычным кредитом заключается в наличии годовой процентной ставки, под которую выдаются суммы.

Отличия состоят в следующем:

- клиент не видит поступившей на его расчетный счет суммы по овердрафту;

- в банковских выписках овердрафт не отражается;

- банк соглашается восполнить недостаток средств клиента в момент, когда он возникнет, поэтому отдельно просить банк перечислить деньги за клиента нет необходимости.

Преимущества овердрафта состоят в том, что:

- у хозяйствующих субъектов всегда есть лимит денежных средств, которыми они могут расплатиться в любой момент с любым контрагентом, в том числе и с бюджетом по налогам, взносам;

- сумма лимита известна, можно рассчитывать платежи исходя из нее;

- залог, скорее всего, при заключении договора не понадобится;

- деньги всегда в распоряжении заемщика, не нужно дополнительно обращаться в банк.

Вместе с тем есть и очевидные недостатки:

- обороты по счету связаны с лимитом средств, при малых оборотах и сумма кредитования тоже невелика;

- более высокие, по сравнению с обычным кредитом, проценты;

- короткие сроки погашения, обычно не более 0,5 года.

Исходя из указанных особенностей овердрафта формируются корреспонденции счетов по нему.

Читайте также: Как принять к учёту основные средства в 1С:Бухгалтерия 8

Налоговый учет

Проценты по долговым обязательствам любого вида включают во внереализационные расходы исходя из ставки процента, установленной соглашением сторон, но с учетом ограничений, предусмотренных статьей 269 Налогового кодекса (подп. 2 п. 1 ст. 265 НК РФ).

Расходы в виде процентов при применении в налоговом учете метода начисления признают на последнее число текущего месяца и на дату прекращения действия договора (погашения долгового обязательства) (п. 8 ст. 272, п. 3 ст. 328 НК РФ).

При применении кассового метода проценты признают в составе расходов на дату их уплаты заимодавцу (подп. 1 п. 3 ст. 273 НК РФ).

На основании статьи 269 Налогового кодекса, если у компании есть сопоставимые долговые обязательства, полученные в одном отчетном периоде, можно выбрать способ расчета предельного уровня процентов из двух возможных вариантов: «среднего уровня процентов» или исходя из ставки рефинансирования. Если сопоставимых долговых обязательств нет, то расчет производят только исходя из ставки рефинансирования.

Сумму процентов, превышающую предельный размер, при исчислении налога не учитывают (п. 8 ст. 270 НК РФ).

В ряде случаев порядок признания процентов в бухгалтерском и налоговом учете различен, вследствие чего могут возникать разницы, учитываемые по правилам ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н (далее — ПБУ 18/02)).

Если средства направлены на приобретение инвестиционного актива, в учете возникают налогооблагаемые временные разницы (НВР) и отложенные налоговые обязательства (ОНО). Это происходит, поскольку в налоговом учете проценты учитывают в составе расходов ежемесячно, а в бухгалтерском — по мере начисления амортизации по приобретенному с использованием заемных средств инвестиционному активу. Тогда же НВР и ОНО погашаются (пп. 12, 15, 18 ПБУ 18/02).

Налоговый кодекс позволяет учесть проценты в пределах норм, тогда в бухгалтерском учете возникают постоянные разницы (ПР) и постоянные налоговые обязательства (ПНО) (пп. 4, 7 ПБУ 18/02).

В случае применения кассового метода проценты формируют бухгалтерскую прибыль в одном отчетном периоде, а их уплата произведена в другом, в учете возникают вычитаемая временная разница (ВВР) и отложенный налоговый актив (ОНА). Погашение указанных ВВР и ОНА производят после оплаты процентов (пп. 11, 14, 17 ПБУ 18/02).

Что такое овердрафт

Если говорить простыми словами, овердрафт — это кредитование банком вашего расчётного счёта, когда на нём не хватает денег для платежей. У вас появляется возможность тратить деньги, даже когда на счёте «минус».

Овердрафт можно использовать только для текущей финансовой деятельности:

- платить зарплату и налоги;

- рассчитываться с контрагентами;

- вносить арендную плату;

- закрывать кассовые разрывы.

Овердрафт нельзя потратить на выдачу займов, покупку ценных бумаг, покрытие задолженности перед банком или пополнение уставного капитала.

Метод «среднего уровня процентов»

Расходом признают проценты, начисленные по долговому обязательству любого вида при условии, что их размер существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце) на сопоставимых условиях (ст. 269 НК РФ).

Под долговыми обязательствами на сопоставимых условиях понимают долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения.

При этом существенным отклонением размера начисленных процентов считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов (абз. 3 п. 1 ст. 269 НК РФ).

Сотрудники ФНС России разъясняют, что условия выдачи долговых обязательств могут быть определены как сопоставимые при соблюдении всех четырех критериев одновременно: та же валюта, те же сроки, сопоставимые объемы и аналогичные обеспечения (письмо ФНС России от 19.05.2009 № 3-2-13/74).

В Налоговом кодексе не разъясняется понятие сопоставимых объемов и аналогичных обеспечений при оценке сопоставимости долговых обязательств. Ведомство рекомендует определить порядок нормирования процентов в учетной политике организации (абз. 5 ст. 313 НК РФ).

Читайте также: Содержание дачи: какие взносы платят жители СНТ и ОНТ

Если порядка сопоставимости по критериям в учетной политике не предусмотрено, по мнению Минфина России, предельную величину процентов, признаваемых расходом, определяют исходя из ставки рефинансирования Банка России, с учетом установленных коэффициентов (абз. 4 п. 1 ст. 269 НК РФ, письмо Минфина России от 17.12.2008 № 03-03-06/1/694).

Если компания в учетной политике прописала критерии сопоставимости, то при подсчете нормируемых процентов, включаемых в расходы по прибыли, вправе воспользоваться методом «среднего уровня процентов».

Итак, для того чтобы определить сумму процентов, включаемую в расходы, необходимо произвести следующие действия:

1. Рассчитать средний уровень процентов по всем сопоставимым долговым обязательствам (отношение суммы произведений всех полученных долговых обязательств и процентных ставок по ним к сумме всех полученных долговых обязательств).

2. Определить величину максимального отклонения от среднего уровня процентов с применением ставки 20 процентов.

3. Определить предельную ставку, по которой могут быть рассчитаны проценты в целях налогообложения, и сравнить с фактической.

Пример

Компания в 2012 г. получила в банке два кредита в форме овердрафта в сумме 350 000 руб. и 400 000 руб. (по ставкам 18% и 19% годовых соответственно) на два месяца. В учетной политике . Оба кредита соответствуют данным условиям сопоставимости.

В связи с этим оба кредита признаются сопоставимыми долговыми обязательствами и по ним организация вправе применить метод расчета среднего процента.

Средний уровень процентов по двум сопоставимым кредитам составляет:

(350 000 руб. × 18% + 400 000 руб. × 19%)/(350 000 руб. + + 400 000 руб.) × 100% = 18,53%.

Следовательно, существенным отклонением от среднего уровня процентов должны быть признаны проценты, исчисленные по ставке свыше 22,24 (18,53 + 18,53 × 20%).Таким образом, фирма признает в составе расходов в налоговом учете суммы начисленных процентов по обоим кредитам полностью, так как предельный уровень процентов выше фактического.

Чем овердрафт отличается от кредита

В отличие от привычных кредитов, овердрафт выдается компании или ИП по мере необходимости, а сумму по овердрафту нельзя обналичить. Похожая схема действует и для физических лиц — обладателей кредитных карт.

Порядок кредитования расчетного счета регламентирует глава 42 ГК РФ. Возможность предоставления овердрафта предусмотрена ст. 850 ГК РФ.

Условия овердрафта нередко прописываются в договоре на обслуживание банковского счета. Компания может никогда и не воспользоваться кредитом, ведь возможность пользоваться овердрафтом — это право, а не обязанность. И наоборот: если в договоре с банком изначально нет речи об овердрафте, то при необходимости можно заключить дополнительное соглашение.

Предоставление овердрафта: проводки в 1С:8

Овердрафт стал неотъемлемой частью расчетного счета многих организаций. Никто не откажется иметь запасной кошелек, который покроет текущие расходы в непредвиденных ситуациях нехватки средств. Разбираем вопросы бухгалтерского учета овердрафта у заемщика на ОСНО и других системах налогообложения:

- варианты бухгалтерских проводок;

- как в 1С оформить операции по овердрафтному кредиту;

- пример бухгалтерского учета овердрафта у заемщика.

- как отразить овердрафт в балансе, на какой счет отнести лимиты;

В статье мы не будем затрагивать вопросы банковского учета по овердрафту кредитных карт, получения банками овердрафта от ЦБ РФ, бухгалтерские проводки в банке.

Чтобы правильно учитывать движение средств с использованием овердрафта, разберем подробнее, что это и каковы отличия от стандартных кредитов.Овердрафт — дословно «перерасход», вид кредитной линии к расчетному счету организации или ИП. Услуга подключается единоразово на определенный срок, чаще всего на 12 месяцев. В течение данного периода предприятие вправе уходить в минус по счету в пределах установленного лимита.

Преимущество овердрафтного кредитования — не нужно каждый раз собирать пакет документов для получения заемных средств.

Бухгалтер просто формирует платежное поручение на исполнение обязательств перед поставщиками или для выплаты заработной платы, при недостатке средств банк автоматически добавляет недостающую сумму для платежа.Отличительной чертой овердрафта является то, что физически банк не перечисляет на р/с компании кредитные деньги.

Погашение использованных сумм происходит в безакцептном порядке, то есть без распоряжения владельца счета, при поступлении денег на счет компании.За подключение кредитной линии банковская организация взимает единовременную комиссию. Краткосрочное использование заемных банковских средств — платное, клиент должен уплатить предусмотренные договором проценты.При формировании отчета о движении денежных средств согласно правилам МСФО овердрафтные

Бухгалтерский учет кредитов «Овердрафт» и расходов на их обслуживание

В конце каждого операционного дня банк закрывает отрицательное сальдо на счете клиента путем переноса этой суммы на специально для этой цели открытый лицевой счет клиента «» (См.

п.п.1.3.4.2 Приложения к Положению №54-П).

Это не значит, что аналогичную операцию должен провести в своем учете и клиент, и так же – только в конце дня (но не после каждой операции!). Клиенту нет никакой необходимости закрывать отрицательное сальдо на счете 51 и переносить эту сумму на счет обязательств (т.е.

на сч. 66) всякий раз, как только оно образовалось. Проценты по овердрафту начисляются только на сумму кредита (отрицательного сальдо по счету клиента), образовавшуюся к концу дня. Отсюда следует практический вывод: в интересах клиента уметь регулировать платежи в течение дня так, чтобы сумма овердрафта на конец дня оказывалась как можно меньше.

Читайте также: Счет 62 «Расчеты с покупателями и заказчиками»

Поскольку при овердрафте деньги на счет клиента не поступают, а перечисляются непосредственно получателю платежа, то счет 51 дебетовать на позаимствованную у банка сумму не следует.

Овердрафт открывается не для того, чтобы недостающие средства появились на счете клиента, а для того, чтобы помочь клиенту расплатиться по его обязательствам с теми его контрагентами, на чьи реквизиты он подал платежное поручение. Поэтому, если деньги на расчетный счет клиента банк не направляет, то и дебетовать этот счет не следует; если же направляет – то это не овердрафт, а обычный кредит, сколь бы краткосрочным он ни был, даже если выдан «сегодня – на сегодня». Итак, правило: если нет дебета по расчетному счету, то и кредита по счету кредитов не будет.

Поэтому, при оплате поставок овердрафтом, вместо двух проводок: следует сделать одну проводку, обычную для отражения платежей за поставки: .* * Следует заметить, что подобные операции проводятся не только по сч.60, но по всему спектру счетов, корреспондируемых со счетом 51 по кредиту – от 04 до 99 (см.

Инструкцию к действующему Плану счетов). В результате образуется отрицательный остаток (овердрафт) на расчетном счете: кредитовое сальдо в учете клиента и дебетовое – в учете банка.

Предоставление овердрафта: проводки в 1С:8

Овердрафт стал неотъемлемой частью расчетного счета многих организаций. Никто не откажется иметь запасной кошелек, который покроет текущие расходы в непредвиденных ситуациях нехватки средств.

Разбираем вопросы бухгалтерского учета овердрафта у заемщика на ОСНО и других системах налогообложения:

- пример бухгалтерского учета овердрафта у заемщика.

- варианты бухгалтерских проводок;

- как в 1С оформить операции по овердрафтному кредиту;

- как отразить овердрафт в балансе, на какой счет отнести лимиты;

В статье мы не будем затрагивать вопросы банковского учета по овердрафту кредитных карт, получения банками овердрафта от ЦБ РФ, бухгалтерские проводки в банке. Овердрафт в отчете о движении денежных средств Чтобы правильно учитывать движение средств с использованием овердрафта, разберем подробнее, что это и каковы отличия от стандартных кредитов. Овердрафт — дословно «перерасход», вид кредитной линии к расчетному счету организации или ИП.

Услуга подключается единоразово на определенный срок, чаще всего на 12 месяцев. В течение данного периода предприятие вправе уходить в минус по счету в пределах установленного лимита. Преимущество овердрафтного кредитования — не нужно каждый раз собирать пакет документов для получения заемных средств.

Бухгалтер просто формирует платежное поручение на исполнение обязательств перед поставщиками или для выплаты заработной платы, при недостатке средств банк автоматически добавляет недостающую сумму для платежа. Отличительной чертой овердрафта является то, что физически банк не перечисляет на р/с компании кредитные деньги. Погашение использованных сумм происходит в безакцептном порядке, то есть без распоряжения владельца счета, при поступлении денег на счет компании.

За подключение кредитной линии банковская организация взимает единовременную комиссию.

Краткосрочное использование заемных банковских средств — платное, клиент должен уплатить предусмотренные договором проценты. При формировании отчета

Где учитываются процентные платежи?

Овердрафт годится не для любых платежей, а только для тех, которые носят текущий характер. Не имеет смысла использовать его в капитальных вложениях, так как это обойдется предприятию слишком дорого. Да и суммы кредита обычно не так велики, чтобы рассчитывать на них в целях пополнения имущественного комплекса.

Проценты, начисляемые на сумму кредита, учитываются в составе текущих затрат. В налоговом учете они будут отнесены к внереализационным расходам. Если предприятие все же решит употребить овердрафт для инвестиционных целей, то проценты необходимо будет включить в стоимость объекта основных средств.

Проводки, которые нужно сделать для отражения процентов в составе прочих расходов:

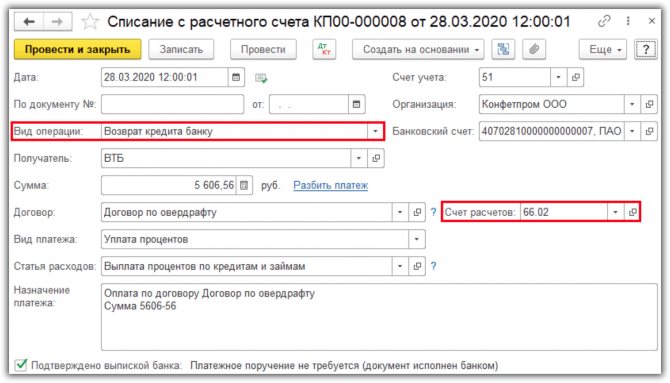

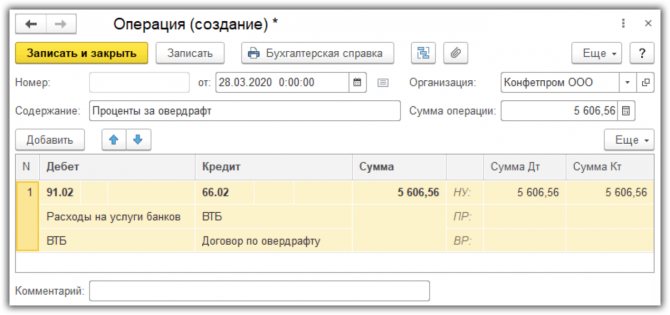

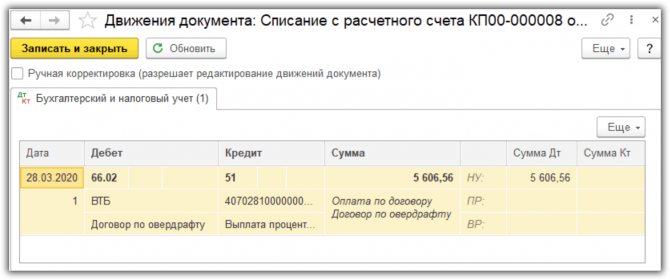

- Дебет 91.02 «Прочие расходы» Кредит 66 «Краткосрочные кредиты» ‒ начислены проценты за использование кредита;

- Дебет 66 Кредит 51 «Расчетные счета» – проценты выплачены банку.

Пени и штрафы за просроченные платежи по овердрафту также нужно записать в число прочих расходов, воспользовавшись счетом 91.02 «Прочие расходы».

Примечание от автора! В отличие от других видов кредитования, банк не станет дожидаться, пока заемщик вернет ему долги. Он списывает денежные средства для восстановления лимита овердрафта и причитающиеся проценты за пользование сразу при поступлении денег на счет клиента, не спрашивая согласия.

Такой порядок называется безакцептным списанием, и он закреплен Постановлением Девятого арбитражного апелляционного суда от 27.04.2010 N 09АП-7905/2010-ГК.

Проценты, вложенные в инвестиции, отображаются операцией:

- Дебет 08 «Вложения во внеоборотные активы» Кредит 66 «Краткосрочные кредиты» — сумма добавлена в стоимость основного средства.

Порядок получения и гашения овердрафта

В договоре с компанией банк обычно устанавливает доступную сумму овердрафта. Максимальный лимит рассчитывается исходя из оборотов по счету заемщика. Эта сумма может меняться в зависимости от снижения или роста оборотов по счету компании (ИП).

Если возникла необходимость рассчитаться с поставщиком в условиях недостатка средств на счете, то банк как бы напрямую зачисляет нужную сумму на счет поставщика. Когда на счет компании-заемщика поступают деньги, банк автоматически погашает задолженность по овердрафту.

При оплате контрагентам за счет средств овердрафта на конец рабочего дня на расчетном счете образуется отрицательное сальдо. Чтобы убрать минусовый остаток, банк переносит такие суммы на специально открытый лицевой счет по овердрафту.

За пользование овердрафтом банк ежедневно начисляет проценты. Они списываются со счета автоматически. Если задолженность по овердрафту закрывается в день, когда она образовалась, проценты не начисляются.

Пример

Компания впервые воспользовалась овердрафтом для оплаты счета за товары на сумму 20 000 рублей. Других расходных операций в течение дня не было. Вечером этого же дня от покупателя поступили деньги в размере 80 000 рублей. Банк погасил задолженность по овердрафту в сумме 20 000 рублей. Так как задолженность по кредиту погашена до конца рабочего дня, проценты не начисляются.