Иногда организации выгоднее пользоваться для производства продукции услугами стороннего подрядчика, чем тратиться на оборудование, специализированные кадры и т. д. Для этого она заключает договор давальческой переработки с исполнителем.

Из статьи вы узнаете:

- что такое давальческая переработка;

- о нормативном регулировании этой хозяйственной операции в НУ и БУ;

- как вести бухгалтерский учет давальческого сырья у переработчика в 1С 8.3;

- как вести учет исполнителю, выполняющему переработку;

- проводки по давальческому сырью в 1С 8.3 у переработчика.

- Учет давальческого сырья — нормативное регулирование

- Правила отражения операций с ДС у заказчика и подрядчика

- Учет давальческого сырья в 1С 8.3 у переработчика — пошаговая инструкция

- Бухучет: передача и результат переработки

- Поступление давальческих материалов в переработку

- Проводки по документу

- Бухгалтерский учет операций с давальческим сырьем

- Ближайшие бесплатные вебинары

- Списание давальческих материалов в производство

- Проводки по документу

- Передача давальческого сырья предприятию исполнителю

- Производство готовой продукции

- Проводки по документу

- Правовое регулирование отношений между давальцем и переработчиком

- Оприходование готовой продукции

- Какие бывают операции с ДС

- Передача продукции заказчику

- Бухгалтерский учет у давальца

- Хозяйственные операции, отражаемые у давальца после получения Акта приема-передачи выполненных работ

- Списание продукции со склада

- Проводки по поступлению и выбытию материалов

- Реализация работ по переработке давальческого сырья

- Проводки по документу

- Проводки по бухучету ДС

- Выставление СФ на реализацию работ

- Начисление заработной платы и страховых взносов

- Проводки по документу

- Корректировка себестоимости переработки материалов давальца

- Переработка материалов для производства

- Ближайшие бесплатные вебинары

- Декларация по налогу на прибыль

Учет давальческого сырья — нормативное регулирование

Давальческая переработка — это выполнение работ по производству продукции из материала заказчика по договору подряда (ст. 702, ст. 713 ГК РФ).

БУ. При передаче в переработку переход права собственности не происходит: материалы продолжают учитываться на балансе заказчика. У переработчика они отражаются на забалансовом счете 003 «Материалы, принятые в переработку» (п. 156 Методических указаний по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н, План счетов 1С).

Доходы и расходы от выполнения работ по переработке относятся к доходам и расходам по обычным видам деятельности (п. 5 ПБУ 9/99, п. 5 ПБУ 10/99.).

Читайте также: Инвентаризация перед годовой отчетностью. Особенности инвентаризации-2020

НУ. Выручка исполнителя от выполнения работ по переработке сырья (материалов) заказчика — это доход от реализации (п. 1 ст. 248 НК РФ).

НДС. Передача сырья переработчику не является реализацией у заказчика и не облагается НДС (ст. 38, ст. 146 НК РФ).

Реализация исполнителем работ по переработке облагается НДС (пп. 1 п. 1 ст. 146 НК РФ, п. 5. ст. 154 НК РФ).

Правила отражения операций с ДС у заказчика и подрядчика

Основной особенностью учета для таких операций является то, что это самое давальческое сырье/материалы не передается в собственность (на баланс) исполнителю — следовательно, учитывается им на забалансовом счете 003. А значит, и сам заказчик не списывает с баланса ДС, а переносит его на особый субсчет 7 аналитического учета, открываемый к счету 10 (приказ Минфина России от 31.10.2000 № 94н).

Соответственно, и право собственности на готовую продукцию, произведенную исполнителем из ДС, также остается за заказчиком переработки (п. 1 ст. 220 и п. 2 ст. 703 ГК РФ). Это обусловливает:

- У заказчика то, что факт передачи ДС в переработку в налоговом учете (при ОСН и УСН) не показывается. Стоимость услуг по переработке включается впоследствии в материальные затраты, причем на ОСН — на момент подписания переработчиком отчета, а на УСН — после оплаты услуг исполнителя. Стоимость переданного на переработку ДС списывается заказчиком в таком размере, который указал переработчик в своем отчете о расходовании сырья (п. 1 ст. 713 ГК РФ).

- У исполнителя то, что он принимает ДС на забалансовый счет 003 по стоимости, указанной в договоре на переработку. Если же в договоре нет указания о цене переданных материалов/сырья, то переработчик может вести учет в условных единицах стоимости.

Особенности учета у исполнителя определяются также тем, что у него:

- Открытие забалансового счета необходимо для своевременного контроля наличия и движения ДС.

- Готовая продукция, которая была произведена из ДС, учитывается также на забалансовом счете. Она принимается на хранение и учитывается по условной цене. Учет ведется по количеству и сумме. Необходимо организовать аналитический учет ДС в разрезе заказчиков, по видам ДС и по их местонахождению.

- Не отражается в налоговом учете факт получения от заказчика ДС, также не учитывается изготовленная для давальца готовая продукция.

- Стоимость выполненных работ признается как выручка от реализации, при этом датой отражения данного факта в бухучете для налогоплательщиков на ОСН является дата подписания заказчиком отчета, а на УСН — дата поступления от него оплаты.

О том, как ведется бухучет при помощи забалансовых счетов, вы узнаете из нашей статьи.

В случае передачи заказчику полученных в результате переработки ДС полуфабрикатов, которые требуют дальнейшей доработки уже у самого заказчика, их учет осуществляется заказчиком на счете 21 или на отдельном субсчете к счету 10 по той фактической цене, которая определяется путем подсчета всех произведенных затрат (п. 23 ФСБУ 5/2019 «Запасы», до 2021 г. — пп. 5, 7 ПБУ 5/01).

Важно! С 01.01.2021 правила учета МПЗ регулируются новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Узнать об изменениях в учете МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Учет давальческого сырья в 1С 8.3 у переработчика — пошаговая инструкция

02 сентября Организация получила от заказчика ООО «СТРОИТЕЛЬ» сырье для изготовления продукции:

- доска обрезная 5 м. куб. по цене 6 000 руб., на сумму 30 000 руб.

12 сентября Организация изготовила продукцию:

- скамья уличная 100 шт.

13 сентября Организация передала заказчику:

- готовую продукцию,

- акт выполненных работ на сумму 120 000 руб. (в т. ч. НДС 20%).

30 сентября начислена зарплата работнику, занятому в производстве работ по переработке, в сумме 20 000 руб.

30 сентября начислена амортизация ОС, используемых в переработке, в сумме 5 208,33 руб.

Учетной политикой Организации предусмотрено, что расчет себестоимости продукции (работ) ведется с использованием плановых цен. Утверждена плановая себестоимость работ по изготовлению скамеек:

- 300 руб. — за ед. продукции.

Учет давальческого сырья в 1С 8.3 у переработчика пошаговая инструкция →

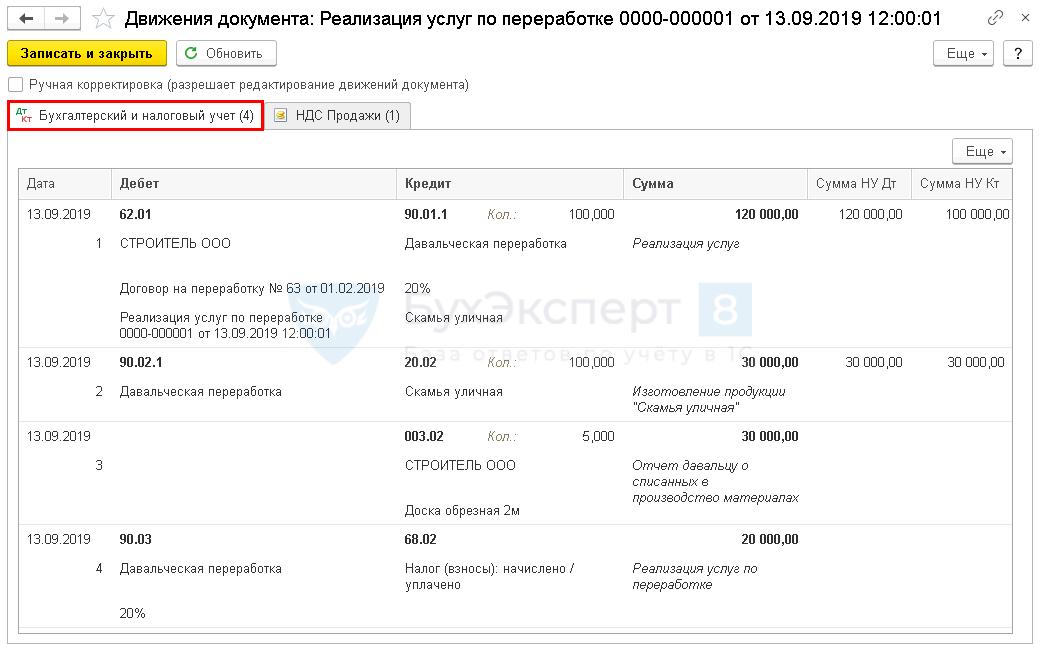

ДатаДебетКредитСумма БУСумма НУНаименование операцииДокументы (отчеты) в 1СДтКтПоступление материалов в переработку02 сентября003.01—30 000Поступление материалов от заказчика в переработкуПоступление (акт, накладная) — Материалы в переработкуСписание материалов в производство03 сентября003.02003.0130 000Списание материалов в производствоТребование-накладнаяПроизводство готовой продукции12 сентября20.0220.0130 00030 00030 000Выпуск готовой продукции по плановой стоимостиОтчет производства за сменуОприходование готовой продукции12 сентября002—30 000Передача готовой продукции на складОперация, введенная вручную — ОперацияПередача продукции заказчику13 сентября———Передача готовой продукции заказчикуПередача товаров — Передача продукции заказчику—00230 000Списание готовой продукции со складаОперация, введенная вручную — ОперацияРеализация работ по переработке13 сентября62.0190.01.1120 000120 000100 000Выручка от реализации работРеализация услуг по переработке90.02.120.0230 00030 00030 000Списание плановой себестоимости работ—003.0230 000Списание материалов заказчика с учета90.0368.0220 000Начисление НДС с выручкиВыставление СФ на реализацию работ13 сентября——120 000Составление СФ на отгрузкуСчет-фактура выданный на реализацию——20 000Отражение НДС в Книге продажОтчет Книга продажНачисление заработной платы и страховых взносов30 сентября20.017020 00020 00020 000Начисление зарплатыНачисление зарплаты7068.012 6002 600Удержание НДФЛ20.0169.01580580Начисление взносов в ФСС20.0169.03.11 0201 020Начисление взносов в ФФОМС20.0169.114040Начисление взносов на НС и ПЗ20.0169.02.74 4004 400Начисление взносов в ПФРНачисление амортизации30 сентября20.0102.015 208,335 208,335 208,33Начисление амортизацииЗакрытие месяца — Амортизация и износ ОСКорректировка себестоимости переработки материалов давальца30 сентября20.0220.011 248,331 248,331 248,33Корректировка стоимости произведенных работЗакрытие месяца — Закрытие счетов 20, 23, 25, 2690.02.120.021 248,331 248,331 248,33Корректировка себестоимости реализованных работ

Бухучет: передача и результат переработки

При передаче материалов в переработку на давальческой основе реализации не происходит, так как право собственности остается за организацией – заказчиком работы (п. 1 ст. 220 ГК РФ). Поэтому с баланса организации-заказчика стоимость материалов не списывайте, а учитывайте их на отдельном субсчете 10-7 «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н):

Читайте также: Как принять к учёту основные средства в 1С:Бухгалтерия 8

Дебет 10-7 Кредит 10

– переданы материалы в переработку.

Дальнейший учет материалов, отданных в переработку, зависит от результата переработки. Правила учета различны в зависимости от следующих случаев:

- результат переработки является готовым изделием;

- переработка лишь подготавливает материал к использованию;

- переработанные материалы используются в изготовлении (создании) основных средств.

Если в результате переработки получается готовый продукт, то затраты по переработке формируют себестоимость готовой продукции (п. 5 ПБУ 10/99). Отразите эту операцию так:

Дебет 20 (23…) Кредит 10-7

– возвращены материалы из переработки, и они учтены в себестоимости готовой продукции;

Дебет 20 (23…) Кредит 60

– учтена стоимость работ по переработке в себестоимости готовой продукции.

Если материалы подготавливаются к использованию, затраты по переработке увеличивают стоимость этих материалов (п. 68, 71 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Отражайте эту операцию так:

Дебет 10 Кредит 10-7

– возвращены материалы из переработки;

Дебет 10 Кредит 60

– учтена стоимость работ по переработке в стоимости материалов.

Если материалы, полученные из переработки, используются в создании (изготовлении) основных средств, затраты на переработку формируют первоначальную стоимость этих основных средств (п. 8 ПБУ 6/01). Отразите эту операцию так:

Дебет 08 Кредит 10-7

– возвращены материалы из переработки, и они учтены в первоначальной стоимости основных средств;

Дебет 08 Кредит 60

– учтена стоимость работ по переработке в первоначальной стоимости основных средств.

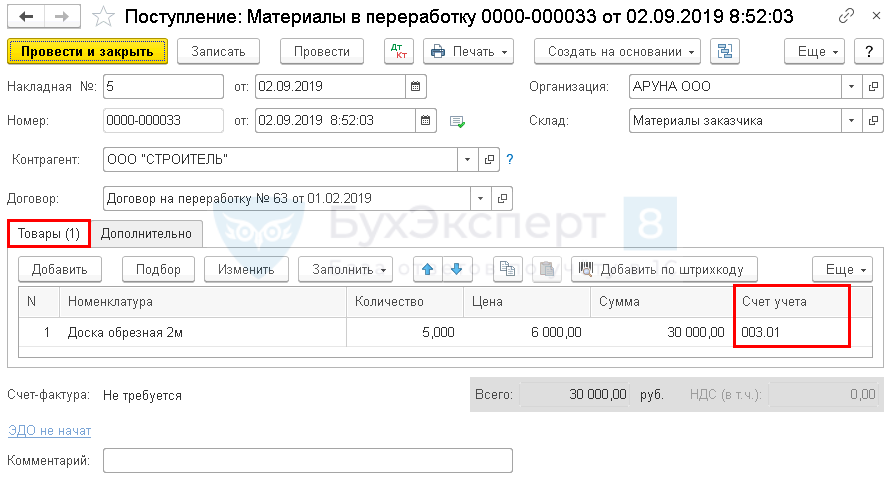

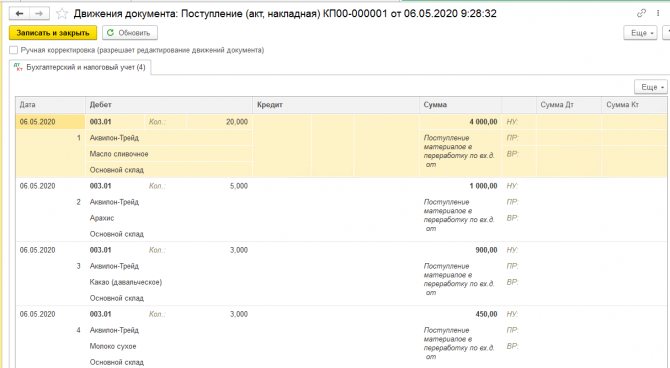

Поступление давальческих материалов в переработку

Оформите поступление давальческого сырья от заказчика в 1С документом Поступление (акт, накладная) вид операции Материалы в переработку в разделе Производство — Переработка — Поступление в переработку — кнопка Создать (либо раздел Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Материалы в переработку).

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком: Вид договора — С покупателем.

Укажите на вкладке Товары:

- Номенклатура — наименование полученных материалов, выбирается из справочника Номенклатура;

- Сумма — стоимость материалов, указанная в документе передачи (в нашем примере — 6 000 руб.);

- Счет учета — 003.01 «Материалы на складе».

Проводки по документу

Документ формирует проводку:

- Дт 003.01 — отражение давальческих материалов за балансом.

Бухгалтерский учет операций с давальческим сырьем

УЧЕТ У ПЕРЕРАБОТЧИКА

Прежде всего, следует заметить, что если организация-переработчик наряду с переработкой давальческого сырья осуществляет производство продукции из собственного сырья и ее реализацию, он обязательно должен организовать раздельный учет. Это требование вытекает из принципиально различного отражения в бухгалтерском учете операций по производству продукции из собственного и из давальческого сырья.

Организация-переработчик не приобретает права собственности на сырье, передаваемое ей давальцем, поэтому ошибочным является принятие к учету полученного сырья на счете 10 «Материалы».

Планом счетов бухгалтерского учета, утвержденным Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», для учета сырья и материалов, переданных в переработку на давальческой основе, предусмотрен забалансовый счет 003 «Материалы, принятые в переработку». Для учета материалов на складе и материалов, переданных в производство, открываются субсчета:

003-1 «Материалы на складе»;

003-2 «Материалы в производстве».

Учет ведется в количественном и стоимостном выражении по ценам, предусмотренным в договоре на передачу сырья. Кроме того, должен быть организован аналитический учет по заказчикам, видам сырья и материалов, по месту их нахождения.

Основанием для принятия к учету давальческого сырья является накладная, полученная от заказчика по форме №М-15, утвержденная Постановлением Госкомстата Российской Федерации от 30 октября 1997 года №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (далее Постановление №71а).

Обратите внимание!

В настоящее время не утверждена унифицированная форма по поступлению давальческого сырья, поэтому в накладной, в графе «основание» обязательно делается запись «на давальческих условиях

по договору № ___».

При поступлении давальческого сырья оформляется приходный ордер по форме М-4, утвержденный Постановлением 71а. Напомним, на документах обязательно должно быть указано, что сырье поступило в организацию на давальческих условиях.

После окончания выполнения работ готовая продукция передается заказчику по акту приемки-передачи и накладной. Кроме того, переработчик должен предоставить отчет об использовании сырья. Излишек сырья возвращается заказчику, если договором не предусмотрена частичная оплата работ сырьем.

Следует отметить, что как сырье, полученное для переработки, так и готовая продукция учитываются на счете 003 «Материалы, принятые в переработку» до момента передачи заказчику готовой продукции.

Затраты переработчика, которые он несет в процессе переработки, учитываются на счетах учета затрат на производство. Сюда относятся стоимость собственных материалов переработчика, заработная плата, ЕСН, амортизация основных средств, общехозяйственные и общепроизводственные расходы.

Организация, принимающая сырье и материалы в переработку, должна вести учет следующим образом:

Корреспонденция счетовСодержание операцииДебетКредит003Отражена стоимость материалов, принятых в переработку;2010,23,25,26,70,69..Отражены затраты по переработке сырья и материалов;90-220Списаны затраты по производству передаваемой готовой продукции давальцу;6290-1Отражена выручка от выполнения работ по переработке (без учета стоимости материалов, полученных на давальческих условиях);90-368-2Отражена задолженность по НДС от выручки90-999Определен финансовый результат;9968-4Отражен налог на прибыль;5162Отражено погашение дебиторской задолженности за выполненные работы, связанные с переработкой материала.003Списана стоимость сырья и материалов, принятых в переработку

Пример 1.

Строительная организация-переработчик получила от организации-заказчика давальческие строительные материалы на сумму 100 000 рублей и использует их для изготовления продукции. Согласованная между сторонами стоимость работ равна 35 400 рублей (в том числе НДС 18% — 5 400 рублей). Прием материалов оформляется приходным ордером (форма №М-4) с пометкой, что материалы поступили в организацию на давальческих условиях.В учете организации-переработчика производятся следующие записи:

Корреспонденция счетовСумма, рублейСодержание операцииДебетКредит003100 000Отражена стоимость материалов, принятых от заказчика2070-6920 000Отражены затраты по переработке строительных материалов6290-135 400Отражена согласованная сторонами стоимость работ по переработке строительных материалов (включая сумму НДС)90-268-25 400Отражен НДС со стоимости выполненных работ90-22020 000Отражено списание на реализацию фактических затрат, связанных с выполнением работ заказчику516235 400Отражена фактическая оплата заказчиком стоимости выполненных работ003100 000Отражено списание стоимости давальческих материалов при передаче готового продукта заказчику

Окончание примера.

Таким образом, учет операций, связанных с самими давальческими материалами, у переработчика ведется на забалансовом счете 003 «Материалы, принятые в переработку» без применения двойной записи.

Аналитический учет сырья и материалов на данном счете осуществляется в разрезе заказчиков, по видам ценностей и в оценке, предусмотренной в договорах (пункт 156 Методических указаний №119н).

Если в процессе переработки образуются отходы, то договором может быть предусмотрено, что отходы возвращаются давальцу, либо остаются у переработчика.

Читайте также: Покупка основного средства у физического лица (нюансы)

Если отходы, согласно договору остаются у переработчика, то делается запись по кредиту счета 003 «Материалы, принятые в переработку» на сумму стоимости сырья, использованного в переработке с одновременным принятием к учету на счете 10 «Материалы». Затем количество отходов, выявленное по отчету о выпуске, по рыночным ценам, отражается записью:

Корреспонденция счетовСодержание операцииДебетКредит10-698-2Отражены отходы (по рыночным ценам).

УЧЕТ У ДАВАЛЬЦА

В том случае, если организация передает сырье или материалы в переработку на сторону и затем реализует готовую продукцию, ее деятельность считается производственной.

Организация, передающая сырье в переработку, сохраняет право собственности на него, поэтому такое сырье подлежит учету на счете 10 «Материалы», субсчет 10-7 «Материалы, переданные в переработку на сторону».

При передаче сырья переработчику оформляется накладная. Так как эта операция не является реализацией, она не является объектом налогообложения НДС. Поэтому при передаче сырья счет-фактура не оформляется.

Можно выделить несколько вариантов учета операций по передаче сырья и получению результатов выполненных работ, в зависимости от характера переработки.

А) Доработка материалов.

В этом случае заказчик передает переработчику материалы с целью их доработки, доведения до состояния, в котором они могут быть использованы при производстве продукции. Переработчик не производит продукцию, он возвращает давальцу доработанные материалы, а непосредственно давалец использует эти материалы для выпуска своей продукции.

В этом случае материалы после доработки принимаются к учету на счет 10 «Материалы», а стоимость работ, выполненных переработчиком, относится на увеличение их стоимости.

Пример 2.

Мебельная фабрика приобрела круглый лес на сумму 360 000 рублей (в том числе НДС 18% 54 915 рублей). В связи с поломкой оборудования фабрика заключила договор с ЗАО «Икс», согласно которому ЗАО «Икс» осуществило изготовление досок, которые были возвращены фабрике и использованы для изготовления мебели. Стоимость работ составляет 120 000 рублей (в том числе НДС 18 305 рублей).Корреспонденция счетовСумма, рублейСодержание операцииДебетКредит6051360 000Произведена оплата поставщику за лес10-160305 085Принят к учету лес196054 915Выделен НДС по принятым к учету материалам681954 915НДС принят к вычету10-710-1305 085Передан лес на доработку10-110-7305 085Получены пиломатериалы от переработчика10-160101 695Стоимость работ по доработке включена в стоимость пиломатериалов196018 305Выделен НДС по стоимости выполненных работ6051120 000Произведена оплата переработчикуПроизведена оплата переработчику1918 305НДС по доработке принят к вычету

Таким образом, сформированная стоимость пиломатериалов, по которой они будут списаны в производство, составляет 406 780 рублей (305 085 + 101 695).

Окончание примера.

Б) Передача сырья для получения готовой продукции.

В этом случае давалец передает переработчику сырье и получает от него готовую продукцию, которую в дальнейшем реализует. Стоимость сырья списывается на счета учета затрат на производство в момент получения готовой продукции от переработчика. Стоимость работ по переработке также относится на счета учета затрат на производство и участвует в формировании себестоимости продукции.

Пример 3.

ООО «Игрек» приобрело ткань на сумму 480 000 рублей (в том числе НДС 73 220 рублей) и передало ЗАО «Омега» для пошива пальто. Сшитые пальто переданы ООО «Игрек». Стоимость работ ЗАО «Омега» составляет 240 000 рублей (в том числе НДС 36 610 рублей).Корреспонденция счетовСумма, рублейСодержание операцииДебетКредит10-160406 780Принята к учету ткань196073 220Выделен НДС по принятой к учету ткани6051480 000Произведена оплата поставщику за ткань681973 220НДС принят к вычету10-710-1406 780Передана ткань в переработку2010-7406 780Списана стоимость ткани (по отчету переработчика)2060203 390Списаны затраты на оплату работ по переработке196036 610Выделен НДС6051240 000Оплачены выполненные работы по переработке681936 610НДС принят к вычету4320610 170Принята к учету готовая продукция(406 780 + 203 390)

Как видим, в данном примере себестоимость готовой продукции складывается из стоимости материалов и работ по переработке сырья. Для упрощения расчетов в данном примере было сделано допущение, что у организации не было других расходов, связанных с производством этой продукции. На практике в себестоимость могут быть включены транспортные, командировочные расходы, оплата посреднических услуг, доля общепроизводственных и общехозяйственных расходов, приходящаяся на выпущенную продукцию.

Окончание примера.

В) Передача готовой продукции для переработки и получения другой продукции.

Данный вариант предполагает, что на переработку передается не сырье и материалы, а МПЗ, представляющие собой самостоятельный вид готовой продукции, которая учитывается у организации-заказчика на счете 43 «Готовая продукция». В процессе переработки получают продукцию иного рода, которая возвращается заказчику. Такая схема может применяться, в частности, при переработке нефти. Нефть является готовой продукцией для нефтедобывающих организаций, ее себестоимость сформирована на счете 43 «Готовая продукция» (субсчет 43-1 «Себестоимость готовой продукции») с учетом всех затрат, связанных с ее добычей. Данная продукция передается нефтеперерабатывающей организации для дальнейшей переработки (процессинга). Для отражения этой операции к счету 43 «Готовая продукция» открывается субсчет (например, 43-2 «Готовая продукция, переданная в переработку»). Различные виды готовой продукции, полученные в результате переработки, возвращаются заказчику, и учитываются на счете 43 «Готовая продукция». Для их учета целесообразно также открыть отдельный субсчет (например, 43-3 «Готовая продукция после переработки»), а также организовать аналитический учет по видам продукции.

Пример 4.

Организация передает на давальческих началах сырую нефть нефтеперерабатывающей организации для переработки. Себестоимость передаваемой нефти составила 1 000 000 рублей. Стоимость работ переработчика по процессингу составила 480 000 рублей (в том числе НДС 73 220 рублей) в результате переработки получено два вида продукции. Доля нефти, приходящаяся на них, составляет:продукт №1 — 30%; продукт №2 — 70%. Прочие расходы организации, связанные с производством продукции и подлежащие включению в себестоимость, составили 200 000 рублей.

В бухгалтерском учете организации используются субсчета:

43-1 «Себестоимость готовой продукции»; 43-2 «Готовая продукция, переданная на переработку»; 43-3 «Готовая продукция после переработки».

Корреспонденция счетовСумма, рублейСодержание операцииДебетКредит43-243-11 000 000Передана нефть в переработку43-343-2300 000Принята к учету готовая продукция после переработки — продукт №1 (1 000 000 х 30%)43-343-2700 000Принята к учету готовая продукция после переработки — продукт №2 (1 000 000 х 70%)6051480 000Оплачены работы по процессингу2060406 780Учтены затраты по переработке196073 220Выделен НДС681973 220НДС принят к вычету43-320122 034Стоимость переработки включена в себестоимость продукции — продукт №143-320284 746Стоимость переработки включена в себестоимость продукции — продукт №243-32060 000Часть прочих расходов включена в себестоимость продукции — продукт №143-320140 000Часть прочих расходов включена в себестоимость продукции — продукт №2

Таким образом, себестоимость продукции, полученной в результате процессинга, составила:

Продукт №1: 300 000 + 122 034 + 60 000 = 482 034 рубля; Продукт №2: 700 000 + 284 746 + 140 000 = 1 124 746 рубля. В данном примере не рассматривалось начисление акцизов при переработке нефтепродуктов. Об особенностях их исчисления более подробно в разделе 3 данной книги.

Окончание примера.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

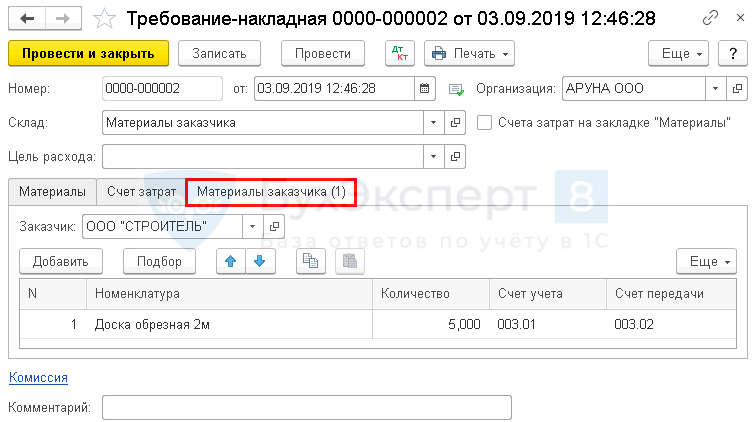

Списание давальческих материалов в производство

Отразите передачу давальческих материалов в производство документом Требование-накладная в разделе Производство — Выпуск продукции — Требования-накладные — кнопка Создать (либо Склад — Склад — Требования-накладные — кнопка Создать).

Укажите в шапке документа:

- Склад — склад, с которого передаются материалы.

Укажите на вкладке Материалы заказчика:

- Заказчик — заказчик по договору переработки, выбирается из справочника Контрагенты.

Укажите в табличной части:

- Номенклатура — передаваемые материалы, выбирается из справочника Номенклатура;

- Счет учета — 003.01 «Материалы на складе»;

- Счет передачи — 003.02 «Материалы, переданные в производство».

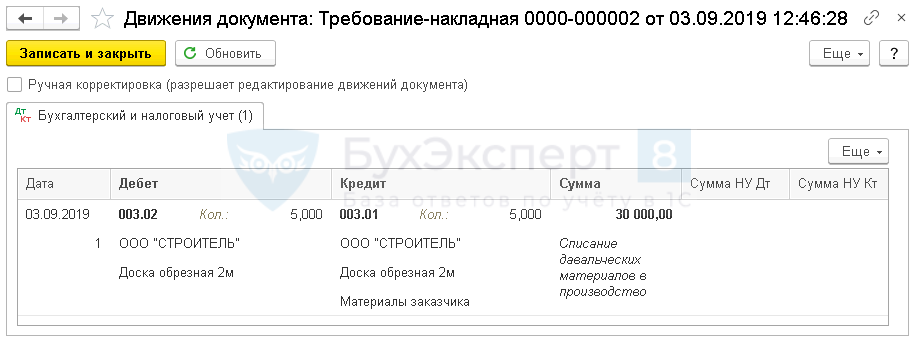

Проводки по документу

Документ формирует проводку:

- Дт 003.02 Кт 003.01 — передача давальческих материалов в производство.

Передача давальческого сырья предприятию исполнителю

Согласно Положению бухгалтерского учета «Учетная политика предприятия» организация имеет право отражать в бухгалтерском балансе только те производственные ресурсы, которые принадлежат ему по законодательству или находятся в его оперативном управлении.

При передаче же давальческого сырья на перепроизводство право собственности сохраняется за предприятием заказчиком. Поэтому в своем балансе сумма таких производственных средств организация не имеет права отражать. Из всего этого следует, что исполнитель не ведет производственной деятельности, а только выполняет определённые услуги за денежное вознаграждение.

Материально-производственные средства от клиента организации-исполнителю передаются на основании первичного документа: накладной на отпуск материалов на сторону по ф. М-15. В накладной следует обязательно заполнить графу «Основание», в которой делается о. Этот первичный документ служит основанием для принятия давальческих запасов в бухучете.

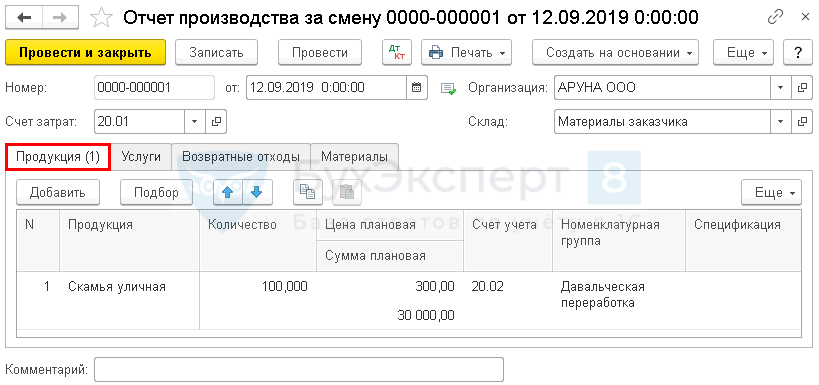

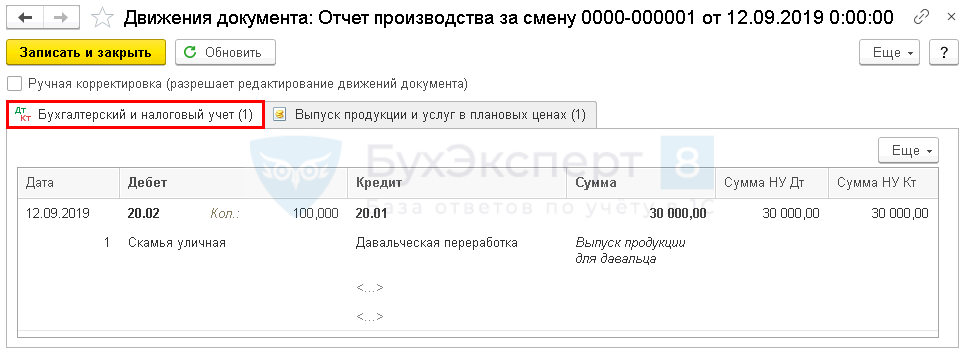

Производство готовой продукции

Отразите выпуск продукции из давальческих материалов заказчика в 1С документом Отчет производства за смену в разделе Производство — Выпуск продукции — Отчеты производства за смену — кнопка Создать.

Читайте также: Методы оценки различных объектов бухгалтерского учета.

Укажите в шапке документа:

- Счет затрат — 20.01 «Основное производство»;

- Склад — склад, на котором учитываются материалы заказчика.

Укажите на вкладке Продукция:

- Продукция — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура (в нашем примере — Скамья уличная): Вид номенклатуры — Продукция.

Проводки по документу

Документ формирует проводку:

- Дт 20.02 Кт 20.01 — отражены затраты на выпуск продукции по плановой стоимости.

Правовое регулирование отношений между давальцем и переработчиком

Гражданский Кодекс Российской Федерации не предусматривает специальной главы, регламентирующей отношения сторон при осуществлении давальческих операций. Основные условия по данным отношениям прописаны в положениях статьи 220 ГК РФ:

- Новая продукция, произведенная путем переработки не принадлежащих предприятию материалов, приобретает право собственности собственником данного сырья (если другие условия перехода прав собственности не прописаны в договоре).

- Если собственнику предоставлено право собственности на изготовленную продукцию из производственных запасов заказчика, то он обязан возместить стоимость оказанных услуг заказчику.

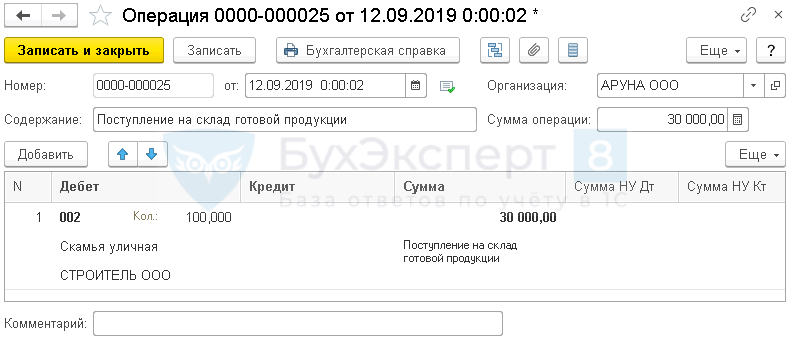

Оприходование готовой продукции

Отразите поступление готовой продукции заказчика на склад документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция.

Укажите:

- Дебет — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество продукции, поступающей на склад;

- Сумма — стоимость поступающей продукции по цене использованного сырья.

Какие бывают операции с ДС

С давальческим сырьем проводятся различные операции. Это может быть:

- переработка нефти с целью получения горюче-смазочных материалов;

- переработка сельскохозяйственной продукции с целью получения консервации, круп, муки, масла и т. д.;

- переработка полиэтилена в гранулах с целью получения ПВХ-продукции;

- строительство объектов или ремонт техники;

- прочее.

Основной целью для давальца (заказчика) является получение готовой продукции (полуфабрикатов) с заданными характеристиками из переданного переработчику (исполнителю) сырья/материалов.

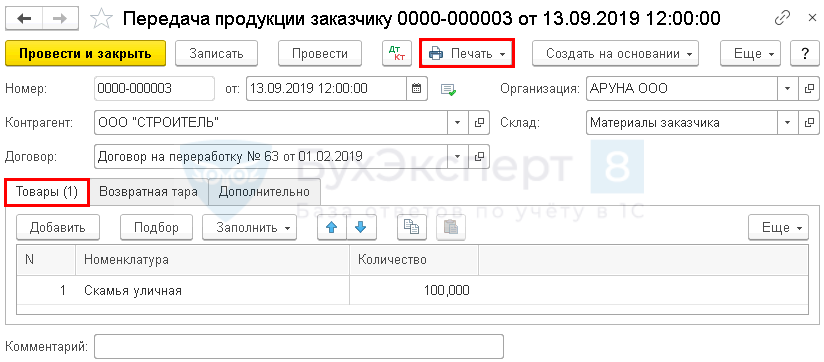

Передача продукции заказчику

Создайте документ Передача товаров вид операции Передача продукции заказчику в разделе Производство — Переработка — Передача продукции заказчику — кнопка Создать.

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком;

- Склад — склад, с которого передается продукция.

Укажите на вкладке Товары:

- Номенклатура — наименование продукции, выбирается из справочника Номенклатура;

- Количество — количество передаваемой продукции.

Документ не формирует проводок: он служит для формирования печатных форм. По кнопке Печать можно распечатать бланк, утвержденный учетной политикой в качестве документа для передачи продукции заказчику:

- накладную на отпуск материалов на сторону (М-15),

- транспортную накладную,

- товарно-транспортную накладную (1-Т),

- товарную накладную (ТОРГ-12),

- универсальный передаточный документ (УПД).

Бухгалтерский учет у давальца

Аналитический учет давальческого материала (сырья) ведется в разрезе контрагентов, по наименованиям, по местам хранения и переработке, по количеству и стоимости. Списание с баланса материалов, переданных в переработку, не допускается. Их учитывают на отдельном субсчете.

Основные операции, отражаемые в бухучете по приобретению сырья для дальнейшего перепроизводства.

Хозяйственная операцияКорреспонденция счетовДебетКредитПриобретение сырья, предназначенного для дальнейшей переработки10-160Отражение суммы НДС по закупленным (приобретенным) материалам1960Отражены расчеты с поставщиками6051Отражение возмещения суммы НДС6819Сырье передано давальцем на переработку10-710-1

Передача материалов оформляется только по накладной на отпуск материалов со склада. Форма накладной М-15, подписывается обеими сторонами.

По окончании выполненных работ подрядчиком, готовые изделия от переработчика передаются давальцу по акту приема-передачи выполненных работ. Одновременно переработчик отчитывается об израсходованном материале.

В отчете об израсходованном материале указывается информация: сколько получено, использовано и сколько осталось неиспользованного сырья, сколько произведено готовых изделий и сколько было отходов по материалам. Также в акте раскрывается информация о работах, которые были фактически выполнены, и их стоимость.

Хозяйственные операции, отражаемые у давальца после получения Акта приема-передачи выполненных работ

Хозяйственная операцияКорреспонденция счетовДебетКредитСписание суммы переданного в переработку сырья на расходы по производству готовой продукции2010-7Списание на расходы производства суммы выполненных работ (оказанных услуг) подрядчиком2060Отражение суммы НДС по оказанным услугам1960Отражение себестоимости готового изделия43 (10)20Отражен у давальца возврат неиспользованных материалов подрядчиком10-110-7

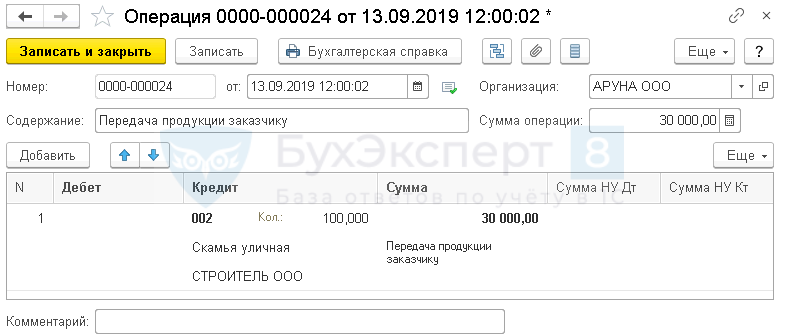

Списание продукции со склада

Отразите списание продукции со склада документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция.

Укажите:

- Кредит — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество передаваемой со склада продукции;

- Сумма — стоимость передаваемой продукции.

Проводки по поступлению и выбытию материалов

Существует несколько путей поступления МПЗ в организацию: приобретение за плату, принятие в качестве вклада от учредителей, изготовление материалов, безвозмездное получение и пр.

В зависимости от способа поступления в бухучете появляются следующие проводки по материалам.

Дебет Кредит Содержание операции 10 60, 76 Поступление по накладной от поставщика; осуществление оптовой поставки товара производится по договору продажи 10 71 Приобретение МПЗ подотчетным лицом 10 75 Вклад учредителя; оценочная стоимость МПЗ должна быть согласована с лицом, вносящим данное имущество 10 91 Отражено безвозмездное поступление; в качестве суммы в данном случае принимается рыночная стоимость материала.

Аналогичная проводка делается при принятии к учету материалов, полученных при демонтаже основных средств

Если при поступлении в стоимости материала есть НДС, то его сумма отражается в отдельной строке.

Пример 3

ООО «Мотив» закупило партию бумаги (100 пачек) для канцелярских нужд по накладной на общую сумму 18 000 руб., в том числе НДС 20% 3 000 руб. Организация сделала следующие проводки:

Дебет Кредит Сумма, руб. Содержание операции 10.6 60 15 000 Поступила партия бумаги 19.3 60 3 000 Отражена сумма входного НДС 68.2 19.3 3 000 Сумма НДС принята к возмещению 60 51 18 800 Произведен расчет с поставщиком через расчетный счет

Подробнее о формировании НДС при покупке МПЗ см. в материале «Как ведется учет НДС по приобретенным ценностям?».

Если организация применяет режим налогообложения, исключающий использование НДС (например, УСН), то следует оприходовать на счет 10 всю стоимость материалов. В этом случае НДС к возмещаемым налогам не относится, а учитывается при формировании себестоимости.

Отпуск МПЗ на сторону может производиться по следующему ряду причин:

Дебет Кредит Содержание операции 20, 23, 25, 26, 29, 44 10 Выдача со склада на производственные или общехозяйственные нужды организации; передача осуществляется по лимитно-заборным картам или требованиям-накладным 94 10 Отражено безвозмездное списание материалов в результате порчи или хищения. Как правило, недостаток МПЗ выявляется в результате проведенной инвентаризации; составляется акт о списании материалов 99 10 Материалы были утрачены вследствие стихийного бедствия; операция отражается при помощи акта о списании 91 10 Отражение передачи (продажи) материалов на сторону; используется фактическая себестоимость

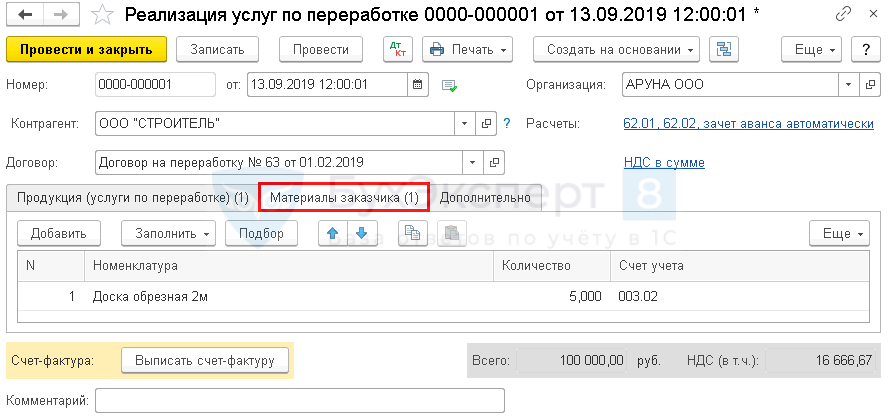

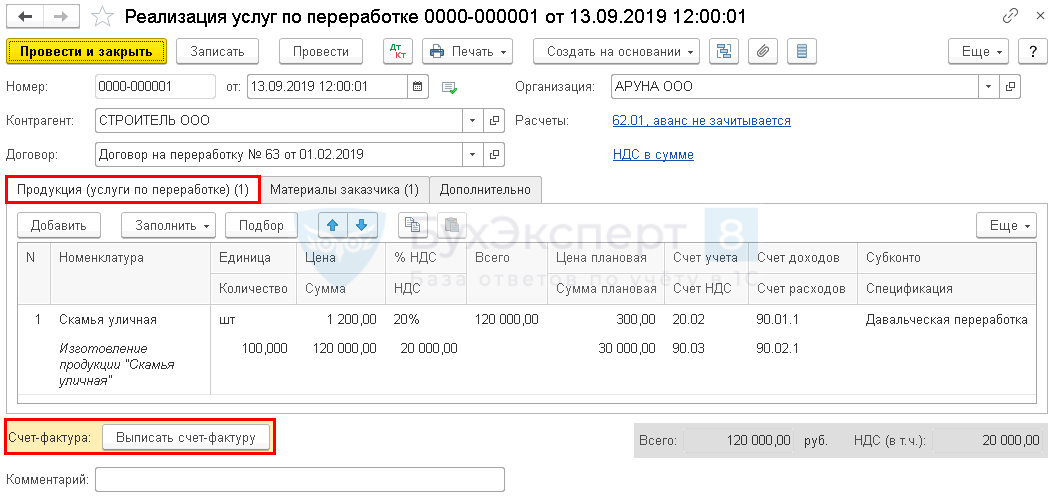

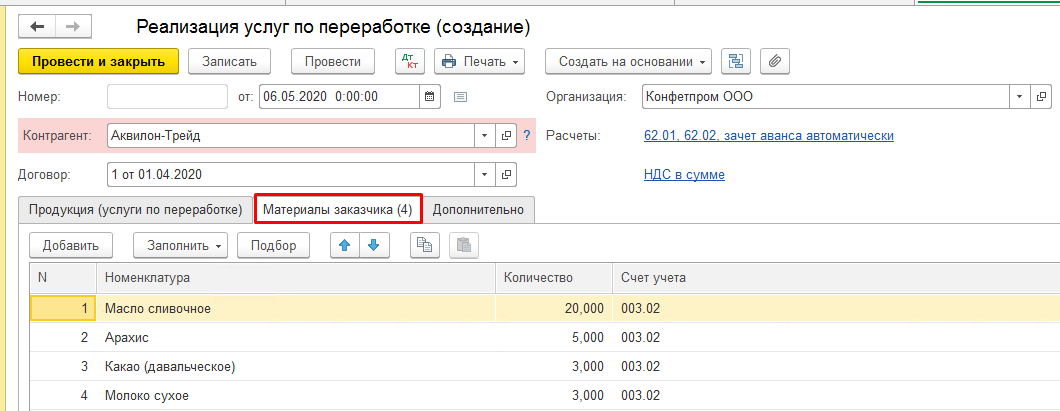

Реализация работ по переработке давальческого сырья

Создайте документ Реализация услуг по переработке в разделе Производство — Переработка — кнопка Создать — Реализация услуг по переработке. Его можно создать и на основании документа Требование-накладная или Отчет производства за смену, тогда часть документа будет заполнена автоматически.

Проверьте заполнение документа.

В шапке укажите:

- Контрагент — заказчик по договору переработки, выбирается из справочника Номенклатура;

- Договор — договор с заказчиком,

На вкладке Материалы заказчика укажите:

- Номенклатура — наименование использованных материалов заказчика, выбирается из справочника Номенклатура;

- Количество — количество использованных материалов;

- Счет учета — 003.02 «Материалы, переданные в производство».

На вкладке Продукция (услуги по переработке) укажите:

- Номенклатура — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура; в нижней строке укажите наименование работ по переработке для акта выполненных работ;

- Количество — количество произведенной продукции;

- Цена — цена за работы по производству единицы продукции;

- Цена плановая — плановая стоимость производства единицы продукции;

- Счет учета — 20.02 «Производство продукции из давальческого сырья»;

- Номенклатурная группа — номенклатурная группа производства работ по переработке;

- Спецификация — заполняется при использовании спецификации на продукцию в 1С, выбирается из справочника Спецификации номенклатуры (в нашем примере не заполняется).

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации работ по переработке;

- Дт 90.02.1 Кт 20.02 — списание себестоимости проведенных работ по плановой цене;

- Кт 003.02 — списание материалов заказчика;

- Дт 90.03 Кт 68.02 — начисление НДС.

Проводки по бухучету ДС

Отражение в бухучете операций с ДС у заказчика окажется таким:

- Дт 10.7 Кт 10.1 (10.8) — передача ДС исполнителю;

- Дт 10.1 Кт 10.7 — получение прошедших обработку материалов;

- Дт 10.1 Кт 60 —к стоимости материалов добавлена стоимость работ по переработке ДС;

- Дт 19 Кт 60 — учтен НДС со стоимости работ по переработке;

- Дт 68 Кт 19 — принят НДС к вычету;

- Дт 60 Кт 51 — исполнителю перечислен платеж за выполненные работы по переработке ДС;

- Дт 20 Кт 10.1 — направлены в производство переработанные на стороне материалы;

- Дт 43 Кт 20 — принята на учет готовая продукция, изготовленная из ДС.

Заказчик в случае оприходования от исполнителя продукции, которая считается полуфабрикатом, может делать и такие проводки:

- Дт 21 (10.2) Кт 10.7 — списание ДС на изготовление полуфабрикатов;

- Дт 21 (10.2) Кт 60 — отнесение туда же стоимости услуг по переработке;

- Дт 19 Кт 60 — учтен НДС по переработке;

- Дт 20 Кт 21 (10.2) — полуфабрикат отпущен в производство.

Если у вас есть доступ к К+, проверьте правильность учета и документального оформления операций у заказчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Исполнитель в бухучете в отношении операций с ДС будет использовать следующие проводки:

- Дт 003 — принято ДС от заказчика и передано в переработку;

- Дт 20 Кт 02 (10, 23, 25, 26, 60, 69, 70) — учтены затраты на переработку ДС;

- Кт 003 — готовая продукция из ДС отгружена заказчику;

- Дт 62 Кт 90.1 — отражена выручка от выполнения работ по переработке;

- Дт 90.3 Кт 68 — начислен НДС со стоимости работ по переработке;

- Дт 90.2 Кт 20 — списана себестоимость переработки;

- Дт 51 Кт 62 — поступила оплата от заказчика.

Отображение информации по кредиту счета 10 у исполнителя возможно только в отношении его собственных материалов (например, ГСМ для оборудования, на котором выполняется работа). Стоимость ДС в себестоимость у исполнителя никогда не включается.

Если у вас есть доступ к К+, проверьте правильность учета и документального оформления операций у подрядчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

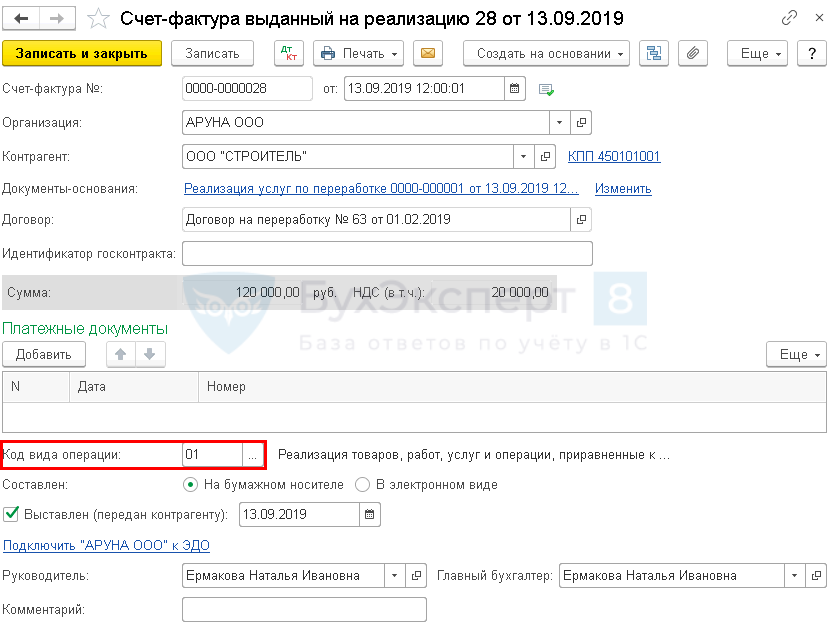

Выставление СФ на реализацию работ

Зарегистрируйте счет-фактуру по кнопке Выписать счет-фактуру в нижней части документа Реализация услуг по переработке.

Данные счета-фактуры автоматически заполняются на основании документа Реализация услуг по переработке:

- Код вида операции — «Реализация товаров, работ, услуг и операции, приравненные к ней».

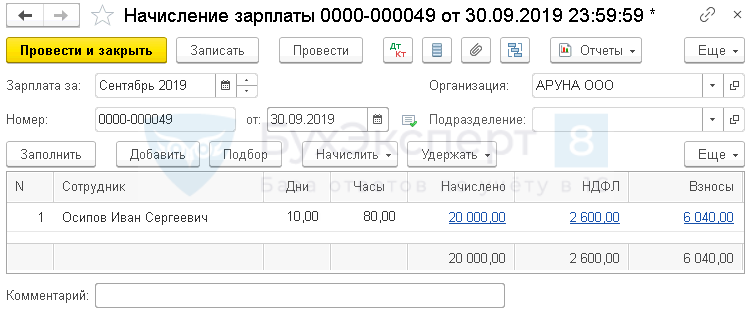

Начисление заработной платы и страховых взносов

В конце месяца начислите заработную плату сотрудникам, занятым в производстве работ, документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт — начисление зарплаты;

- Дт Кт 68.01 — удержание НДФЛ с зарплаты;

- Дт 20.01 Кт 69.01 — начисление страховых взносов на социальное страхование;

- Дт 20.01 Кт 69.03.1 — начисление страховых взносов в ФФОМС;

- Дт 20.01 Кт 69.11 — начисление страховых взносов от НС и ПЗ;

- Дт 20.01 Кт 69.02.7 — начисление страховых взносов на пенсионное страхование.

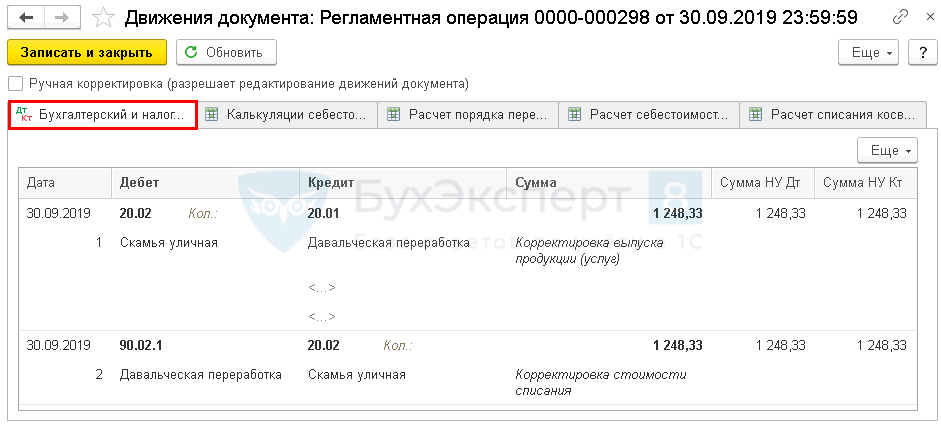

Корректировка себестоимости переработки материалов давальца

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца сумма плановых расходов сравнивается с фактическими. Регламентной операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции (работ, услуг) на разницу между планом и фактом.

Регламентная операция Закрытие счетов 20,23,25,26 формирует проводку:

- Дт 20.02 Кт 20.01 — корректировка плановой стоимости работ до фактической себестоимости.

Расчет фактической себестоимости:

ЗатратыСумма фактическаяПлановая себестоимостьРазницаОплата труда20 000,00Страховые взносы6 000,00Амортизация5 208,33Взносы в ФСС от НС и ПЗ40,00Итого31 248,3330 000,001 248,33

В примере фактическая себестоимость готовой продукции, рассчитанная в конце месяца, больше, чем плановая стоимость. Поэтому программа доводит плановую стоимость продукции до фактической с помощью дополнительной проводки Дт 20.02 Кт 20.01 на сумму разницы между фактом и планом.

Переработка материалов для производства

Какие документы оформляютсяОтличительной особенностью данных хозяйственных операций служит то, что собственник материалов является заказчиком, а переработчик – исполнителем работ. Иными словами, выполнение работ сторонними лицами производится исключительно из материалов заказчика (давальческого сырья).

ДОГОВОР ПЕРЕРАБОТКИГражданское законодательство не содержит специальных требований к договору переработки. Но поскольку, в сущности, такая сделка является разновидностью договора подряда, при его заключении стороны должны руководствоваться главой 37 «Подряд» Гражданского кодекса РФ. В договоре переработки необходимо предусмотреть следующие условия: – характер работ (доработка материалов, получение готовой продукции и т. д.); – наименование, количество и стоимость передаваемого сырья; – наименование, ассортимент, технические характеристики, количество получаемой после переработки готовой продукции, в том числе побочной; – цену переработки (обработки) материалов, сроки выполнения, порядок и условия расчетов; – порядок передачи сырья переработчику и выпущенной продукции давальцу; – нормы расхода сырья, технологических потерь, образования отходов, естественной убыли; – собственника отходов, порядок их утилизации и т. д.

КАКИЕ МАТЕРИАЛЫ СЧИТАЮТСЯ ДАВАЛЬЧЕСКИМИ

В соответствии с пунктом 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, это материалы, которые передаются на сторону для обработки, выполнения работ или изготовления продукции. Такие материалы переработчик не оплачивает. ПЕРВИЧНЫЕ ДОКУМЕНТЫГрамотное оформление передачи давальческого сырья первичными документами имеет немаловажное значение. Ведь в случае, если документы оформлены неверно, операция может быть квалифицирована как безвозмездная передача имущества. Это в свою очередь влечет за собой негативные налоговые последствия по НДС и налогу на прибыль. Итак, передачу материалов переработчику следует оформить накладной на отпуск материалов на сторону (форма № М-15), которая утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а. Эта же накладная используется и для случаев возврата заказчику (давальцу) продукции из уже переработанного сырья. Во избежание претензий и разногласий в графе «Основание» данного документа следует указать, что ценности передаются в рамках договора переработки на давальческой основе, и привести реквизиты этого договора. Также, согласно требованиям пункта 1 статьи 713 Гражданского кодекса РФ, переработчик представляет заказчику отчет об израсходованных им материалах. Данный документ должен содержать сведения о наименовании и количестве поступившего и использованного сырья, произведенной продукции и образовавшихся отходах. Кроме того, на выполненные работы подрядчик составляет акт сдачи-приемки с указанием в нем стоимости своих услуг. А если он является плательщиком НДС, то и счет-фактуру. На складе производственного предприятия факт поступления готовой продукции от переработчика фиксируется накладной по форме № МХ-18. Форма ее утверждена постановлением Госкомстата России от 9 августа 1999 г. № 66. Если же в результате переработки получены материалы, то оформляется приходный ордер (унифицированная форма № М-4, утвержденная постановлением Госкомстата России от 30 октября 1997 г. № 71а).

Бухучет и налогообложениеДалее рассмотрим, как операции по переработке материалов на стороне отражаются в бухгалтерском и налоговом учете.

ПРАВИЛА БУХГАЛТЕРСКОГО УЧЕТАСырье и материалы, предназначенные для переработки на стороне, изначально учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (п. 5 ПБУ 5/01). При передаче в переработку их стоимость с баланса не списывается, а продолжает учитываться на счете 10 на отдельном субсчете «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, далее – Методические указания). В зависимости от того, с какой целью материалы переданы в переработку (доработка материалов, получение готовой продукции и т. д.), дальнейшее отражение в учете давальческих операций будет иметь свои особенности. Так, если возвращенные после переработки ценности являются материалами, которые в дальнейшем будут переданы в производство для выпуска продукции, давалец отражает их на соответствующем субсчете счета 10. По дебету этого же субсчета (в корреспонденции с кредитом счета 60) следует учитывать и стоимость услуг подрядчика по доработке материалов. Если же в результате переработки получена готовая продукция, то все расходы давальца, связанные с такой переработкой (в том числе стоимость давальческого сырья и услуг по переработке), отражаются на отдельном субсчете счета 20. Иными словами, на данном субсчете собирается фактическая себестоимость изготовленной на давальческих началах продукции. В дальнейшем себестоимость готовых изделий будет отражаться в обычном порядке – проводкой по дебету счета 43 в корреспонденции с кредитом счета 20.

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГОВДля целей налогообложения налога на прибыль

стоимость переданного в переработку сырья или материалов организация включает в состав материальных расходов. Основание – подпункт 1 пункта 1 статьи 254 Налогового кодекса РФ. Подпункт 6 данного пункта также позволяет относить на материальные расходы затраты на приобретение работ и услуг производственного характера, выполняемых сторонними лицами. В том числе выполнение для предприятия отдельных операций по производству (изготовлению) продукции, обработке сырья (материалов). Таким образом, признать в налоговом учете заказчик может и стоимость услуг подрядчика. Суммы «входного»

налога на добавленную стоимость

, предъявленные как поставщиками сырья и материалов, так и переработчиком, принимаются к вычету (п. 2 ст. 171 Налогового кодекса РФ) в общем порядке. Рассмотрим конкретную ситуацию.

ПРИМЕР 1

занимается изготовлением дверей. В январе 2010 года она приобрела стекло (50 шт. по цене 590 руб.) на сумму 29 500 руб., в том числе НДС – 4500 руб. Стекло передано переработчику для изготовления витражей. Стоимость работ составляет 118 руб. за один витраж, в том числе НДС – 18 руб. Часть витражей (40 шт.) компания планирует использовать для производства дверей, оставшиеся 10 – реализовать в качестве готовой продукции. В учете организации делаются следующие записи:

ДЕБЕТ 10 субсчет «Сырье и материалы» КРЕДИТ 60

– 25 000 руб. (29 500 – 4500) – оприходовано стекло;

ДЕБЕТ 19 КРЕДИТ 60

– 4500 руб. – отражена сумма «входного» НДС по приобретенному стеклу;

ДЕБЕТ 68 субсчет «НДС» КРЕДИТ 19

– 4500 руб. – предъявлена к вычету сумма «входного» НДС по стеклу;

ДЕБЕТ 10 субсчет «Материалы, переданные в переработку» КРЕДИТ 10 субсчет «Сырье и материалы»

– 25 000 руб. – передано на переработку стекло;

ДЕБЕТ 10 субсчет «Сырье и материалы» КРЕДИТ 10 субсчет «Материалы, переданные в переработку»

– 20 000 руб. (40 шт. x 500 руб/шт.) – оприходованы в составе материалов витражи, которые будут использованы для изготовления дверей;

ДЕБЕТ 10 субсчет «Сырье и материалы» КРЕДИТ 60

– 4000 руб. (40 шт. x 100 руб/шт.) – увеличена стоимость витражей, учтенных в составе материалов, на стоимость работ по их изготовлению;

ДЕБЕТ 20 субсчет «Переработка на давальческих условиях» КРЕДИТ 10 субсчет «Материалы, переданные в переработку

» – 5000 руб. (10 шт. x 500 руб/шт.) – учтена в затратах на изготовление предназначенных для продажи витражей стоимость переработанного стекла;

ДЕБЕТ 20 субсчет «Переработка на давальческих условиях» КРЕДИТ 60

– 1000 руб. (10 шт. x 100 руб/шт.) – отражены затраты по изготовлению витражей, предназначенных для реализации;

ДЕБЕТ 43 КРЕДИТ 20 субсчет «Переработка на давальческих условиях»

– 6000 руб. (5000 + 1000) – оприходованы витражи, предназначенные для реализации, в составе готовой продукции;

ДЕБЕТ 19 КРЕДИТ 60

– 900 руб. (50 шт. x 18 руб/шт.) – отражена сумма «входного» НДС по изготовлению витражей;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 900 руб. – предъявлена к вычету сумма «входного» НДС по изготовлению витражей.

Учет отходовПо общему правилу результаты переработки, в том числе побочная продукция в виде отходов, принадлежат собственнику давальческого сырья (п. 1 ст. 713 Гражданского кодекса РФ). На прак- тике отходы могут быть: – либо возвращены заказчику (давальцу); – либо остаться у переработчика.

КОГДА ОТХОДЫ ВОЗВРАЩАЮТСЯВ бухгалтерском учете заказчика в этом случае уменьшается стоимость переданного в переработку сырья и материалов на оценочную стоимость возвратных отходов (п. 111 Методических указаний). ПРИМЕР 2

Воспользуемся условиями примера 1, но несколько изменим их. Предположим, что в результате обработки стекла, использованного для изготовления предназначенных для продажи витражей, у переработчика образовались отходы, которые оценены в размере 800 руб. По условиям договора эти отходы возвращены давальцу. В бухучете изготовление и возврат десяти предназначенных для реализации на сторону витражей отражаются следующими проводками:

ДЕБЕТ 10 субсчет «Прочие материалы» КРЕДИТ 10 субсчет «Материалы, переданные в переработку»

– 800 руб. – отражена стоимость возвратных отходов;

ДЕБЕТ 20 субсчет «Переработка на давальческих условиях» КРЕДИТ 10 субсчет «Материалы, переданные в переработку»

– 4200 руб. (10 шт. x 500 руб/шт. – 800 руб.) – учтена в затратах на изготовление предназначенных для продажи витражей стоимость переработанного стекла;

ДЕБЕТ 20 субсчет «Переработка на давальческих условиях» КРЕДИТ 60

– 1000 руб. (10 шт. x 100 руб/шт.) – отражены затраты по изготовлению витражей, предназначенных для реализации;

ДЕБЕТ 43 КРЕДИТ 20 субсчет «Переработка на давальческих условиях»

– 5200 руб. (4200 + 1000) – оприходованы в составе готовой продукции предназначенные для реализации витражи;

ДЕБЕТ 19 КРЕДИТ 60

– 900 руб. (50 шт. x 18 руб/шт.) – отражена сумма «входного» НДС по изготовлению витражей;

ДЕБЕТ 68 субсчет «НДС» КРЕДИТ 19

– 900 руб. – предъявлены к вычету суммы «входного» НДС по изготовлению витражей. Аналогичным образом отражается стоимость возвратных отходов и в налоговом учете. Согласно пункту 6 статьи 254 Налогового кодекса РФ, она уменьшает величину материальных расходов предприятия. Правда, в зависимости от направления их дальнейшего использования оценку таких отходов следует производить: – по цене возможного использования, когда они использованы в производстве; – по цене реализации, если эти отходы реализуются на сторону.

ЕСЛИ ОТХОДЫ ОСТАЛИСЬ У ПЕРЕРАБОТЧИКАВ этом случае стоимость услуг подрядчика по переработке в зависимости от соглашения сторон может: – быть уменьшена на стоимость отходов; – остаться неизменной. В первом случае у давальца имеет место реализация отходов и, как следствие, возникновение обязанности исчислить налог на добавленную стоимость. Во втором – безвозмездная передача, при которой налог также придется начислить, поскольку передача ценностей на безвозмездной основе также является объектом налогообложения. Об этом сказано в подпункте 1 пункта 1 статьи 146 Налогового кодекса РФ.

Статья напечатана в журнале «Учет в производстве» №2, февраль 2010 г.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Декларация по налогу на прибыль

В декларации по налогу на прибыль выручку от реализации работ по переработке давальческих материалов отражают:

- Лист 02 Приложение N 1: PDF стр. 011 «выручка от реализации товаров (работ, услуг) собственного производства».

Номенклатурная группа, относящаяся к реализации продукции, услуг и работ собственного производства, должна быть указана в Номенклатурных группах реализации продукции, услуг в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль. PDF

Именно от этой настройки зависит корректное заполнение стр. 011 Приложения N 1 к Листу 02 декларации по налогу на прибыль.

Подробнее Настройка учетной политики