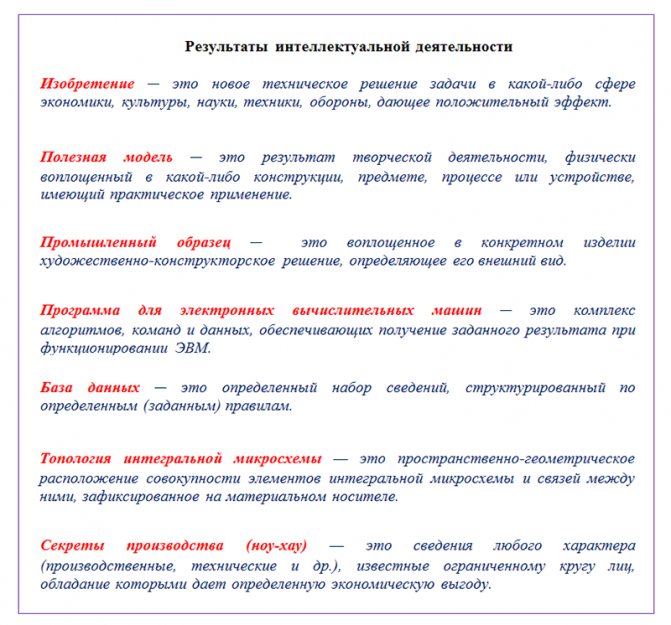

- Коды операций в Разделе 2

- Специальные разделы декларации

- Раздел 4

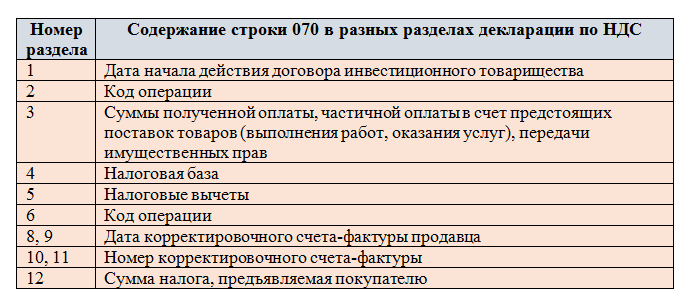

- Образец заполнения строки 070

- Дополнительные шифры — 2021

- Код операции по объектам основных средств

- Код операции и вид операции в декларации по НДС за 2021 год. Требования на 2021 год

- Ответственность

- Строка 070 раздела 3: требования приказа ФНС к заполнению

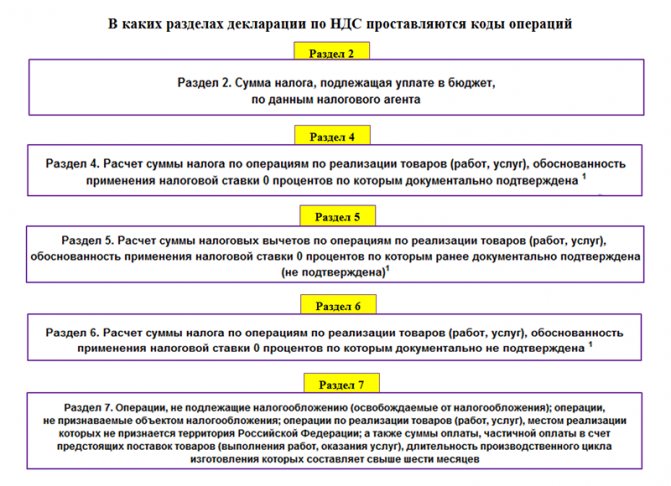

- Какие коды фиксируются в Разделе 7

- Расшифровка терминов со ссылками на НПА для кода 1010292

Коды операций в Разделе 2

Коды для налоговых агентов соответствуют пунктам ст. 161 НК РФ, а также п.10 ст.174.2 НК РФ, по нормам которых агенты рассчитывают налоговую базу по НДС (Раздел IV Приложения № 1 к Порядку). Примеры кодов приведены ниже.

1011711Реализация товаров иностранных лиц, не состоящих на учете в качестве налогоплательщиков, а также реализация работ, услуг таких иностранных лиц с применением безденежных форм расчетов1011712Реализация работ, услуг иностранных лиц, не состоящих на учете в качестве налогоплательщиков, кроме случаев применения безденежных форм расчетов1011703Предоставление органами госвласти и управления в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества

Специальные разделы декларации

Для экспортеров в декларации по НДС предусмотрены:

- раздел 4 – для отражения налога в случае, когда нулевая ставка подтверждена;

- раздел 5 – для отражения налоговых вычетов;

- раздел 6 – для отражения налога, когда нулевая ставка не подтверждена.

В этих же разделах отчитывайтесь об экспорте в государства – участники Таможенного союза. Для целей расчета НДС у российских организаций к экспорту товаров приравнивается:

- изготовление товаров, предназначенных для экспорта в страны – участницы Таможенного союза (п. 9 приложения 18 к договору о Евразийском экономическом союзе);

- передача товаров по договору лизинга, который предусматривает переход права собственности к лизингополучателю, а также по договорам товарного кредита или товарного займа (п. 11 приложения 18 к договору о Евразийском экономическом союзе).

Раздел 4

В разделе 4 отражайте экспортные операции, по которым подтвердили право на применение нулевой ставки. В нем укажите:

- по строке 010 – код операции;

- по строке 020 – по каждому коду операции налоговую базу по подтвержденным экспортным операциям;

- по строке 030 – по каждому коду операции сумму вычетов входного НДС по товарам (работам, услугам), использованным для ведения подтвержденных экспортных операций;

- по строке 040 – по каждому коду операции сумму НДС, ранее исчисленную по этим операциям, когда экспорт не был еще подтвержден;

- по строке 050 – по каждому коду операции восстанавливаемую сумму входного НДС, ранее принятую к вычету, когда экспорт не был еще подтвержден.

Строки 040 и 050 раздела 4 нужно заполнить в том случае, если ранее организация не смогла вовремя подтвердить экспорт.

Читайте также: Виды ошибок в СЗВ-М, как расшифровать коды и исправить ошибки

Строки 070 и 080 заполняйте при возврате товаров, по которым не подтвердили право на применение нулевой ставки. По строке 070 отразите сумму корректировки налоговой базы, а по строке 080 – сумму корректировки налоговых вычетов. Данные строки нужно заполнить в том налоговом периоде, в котором организация-экспортер признала возврат товаров (стороны согласовали возврат).

Если изменилась цена экспортированных товаров, по которым подтвердили нулевую ставку, суммы корректировки укажите по строкам 100 (при увеличении) и 110 (при уменьшении). Корректировку отражайте в том налоговом периоде, в котором организация-экспортер признала изменение цен.

По строке 120 отразите сумму налога к возмещению:

Строка 120 = (Строки 030 + Строки 040) – (Строки 050 + Строки 080)

По строке 130 отразите сумму налога к уплате:

Строка 130 = (Строки 050 + Строки 080) – (Строки 030 + Строки 040)

Об этом сказано в разделе IX Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Ситуация: как в разделе 4 декларации по НДС отразить сумму НДС со стоимости услуг таможенного брокера, который проводит таможенное оформление экспорта товаров? Брокер работает по договору возмездного оказания услуг. Для экспортируемых товаров установлены разные ставки НДС

Сумму налогового вычета по брокерским услугам нужно распределить.

Услуги таможенных брокеров могут облагаться НДС либо по нулевой ставке, либо по ставке 18 процентов. Нулевую ставку можно применять только в том случае, если брокер оказывает услуги в рамках договора транспортной экспедиции при организации международной перевозки. Об этом сказано в письме Минфина России от 14 августа 2015 г. № 03-07-08/46977. В рассматриваемой ситуации такого договора нет, поэтому применяется налоговая ставка 18 процентов. Поскольку входной налог, предъявленный брокером, одновременно относится к товарам, облагаемым НДС по разным ставкам, при заполнении раздела 4 его сумму надо распределить.

Дело в том, что в разделе 4 отражаются:

- с кодом 1011410 – операции по реализации на экспорт товаров, по которым установлена ставка НДС 18 процентов;

- с кодом 1011412 – операции по реализации на экспорт товаров, по которым установлена ставка НДС 10 процентов.

Коды операций указываются по строке 010 раздела 4 декларации по НДС. По строке 020 этого раздела отражается налоговая база по подтвержденным экспортным операциям, а по строке 030 – сумма налоговых вычетов по товарам (работам, услугам), использованным для осуществления этих операций.

Такие указания содержатся в пунктах 41.1–41.3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Об отражении налоговых вычетов по товарам (работам, услугам), которые одновременно относятся к операциям с кодами 1011410 и 1011412, в Порядке, утвержденном приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558, ничего не сказано. Однако чтобы корректно заполнить декларацию, сумму таких налоговых вычетов следует распределить пропорционально налоговым базам по операциям с кодами 1011410 и 1011412. Для этого воспользуйтесь следующими формулами:

Сумма налогового вычета по товарам (работам, услугам), использованным при реализации на экспорт товаров, не указанным в пункте 2 статьи 164 Налогового кодекса РФ=Сумма налогового вычета по товарам (работам, услугам), использованным при реализации на экспорт товаров, указанным и не указанным в пункте 2 статьи 164 Налогового кодекса РФ

__________________________________________×Стоимость реализованных на экспорт товаров, не указанным в пункте 2 статьи 164 Налогового кодекса РФОбщая стоимость реализованных на экспорт товаров, указанных и не указанных в пункте 2 статьи 164 Налогового кодекса РФСумма налогового вычета по товарам (работам, услугам), использованным при реализации на экспорт товаров, указанным в пункте 2 статьи 164 Налогового кодекса РФ=Сумма налогового вычета по товарам (работам, услугам), использованным при реализации на экспорт товаров, указанным и не указанным в пункте 2 статьи 164 Налогового кодекса РФ–Сумма налогового вычета по товарам (работам, услугам), использованным при реализации на экспорт товаров, не указанным в пункте 2 статьи 164 Налогового кодекса РФ

Полученные после распределения суммы налоговых вычетов отразите по строке 030 раздела 4 декларации по НДС по соответствующему коду операции.

Пример отражения в разделе 4 декларации по НДС суммы НДС со стоимости брокерских услуг, связанных с экспортом товаров, указанных и не указанных в пункте 2 статьи 164 Налогового кодекса РФ

ООО «Альфа» заключило контракт на поставку в Финляндию:

Читайте также: Производственный календарь 2021 для шестидневной рабочей недели

- детской одежды из натуральной овчины и кролика (ставка НДС установлена в размере 10% (абз. 3 подп. 2 п. 2 ст. 164 НК РФ));

- изделий из натуральной кожи и натурального меха (ставка НДС установлена в размере 18%).

Общая стоимость экспортного контракта – 16 000 000 руб. При этом стоимость детской одежды составляет 3 200 000 руб., стоимость изделий из натуральной кожи и натурального меха – 12 800 000 руб.

Для таможенного оформления товаров «Альфа» воспользовалась услугами таможенного брокера. Стоимость брокерских услуг составила 118 000 руб., в том числе НДС – 18 000 руб.

В установленный срок организация собрала все необходимые документы, подтверждающие право на применение нулевой налоговой ставки. Сумму НДС со стоимости брокерских распределил пропорционально стоимости детской одежды и изделий из натуральной кожи и натурального меха.

В разделе 4 декларации по НДС бухгалтер «Альфы» указал:

1) по строке с кодом 1011410 (реализация товаров, не указанных в п. 2 ст. 164 НК РФ):

- по строке 020 (налоговая база) – 12 800 000 руб.;

- по строке 030 (налоговые вычеты) – 14 400 руб. (18 000 руб. : 16 000 000 руб. × 12 800 000 руб.);

2) по строке с кодом 1011412 (реализация товаров, указанных в п. 2 ст. 164 НК РФ):

- по строке 020 (налоговая база) – 3 200 000 руб.;

- по строке 030 (налоговые вычеты) – 3600 руб. (18 000 руб. – 14 400 руб.).

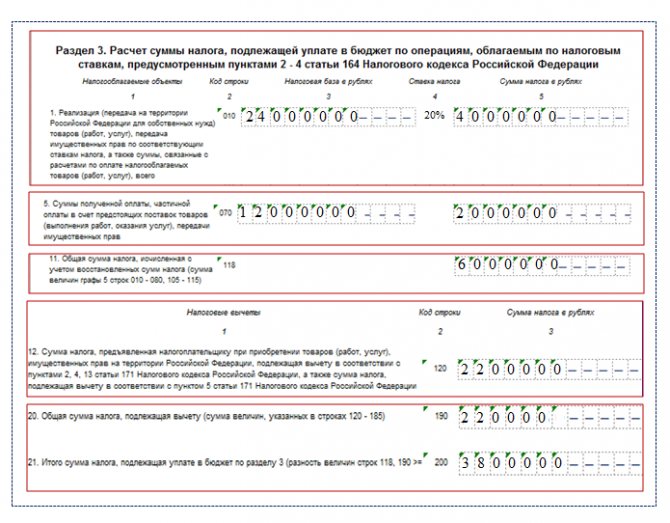

Образец заполнения строки 070

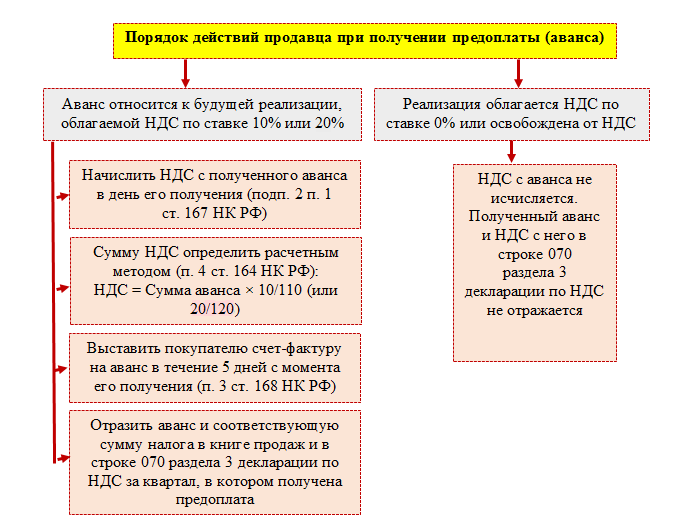

Покажем, как заполнить строку 070 раздела 3 декларации по НДС на примере.

ООО «ПолиТехПром» занимается оптовой поставкой металлоконструкций по заказам покупателей. Договоры компания заключает с условием предоплаты (от 10% до 50% от договорной суммы поставки).

В третьем квартале ООО «ПолиТехПром»:

- реализовало металлоконструкций на сумму 24 000 000 руб. (в т. ч. НДС = 4 000 000 руб.);

- получило предоплату в размере 12 000 000 руб. (НДС = 12 000 000 руб. × 20 / 120 = 2 000 000 руб.);

- приобрело у поставщиков металл и комплектующие изделия на сумму 13 200 000 руб., включая НДС = 2 200 000 руб.

Таким образом:

- начисленный НДС составил 6 000 000 руб. (4 000 000 руб. + 2 000 000 руб.);

- НДС к вычету: 2 200 000 руб.;

- НДС к уплате: 6 000 000 руб. – 2 200 000 руб. = 3 800 000 руб.

Как ООО «ПолиТехПром» заполнит раздел 3 (включая строку 070) декларации по НДС, смотрите на образце (показаны только заполненные строки):

Дополнительные шифры — 2021

Несколько новых кодов, предназначаемых для учетных регистров, возникли в письме ФНС России от 16.01.2018 № СД-4-3/[email protected] В нем приведены такие шифры:

- для журнала учета счетов-фактур: 33 — по документам (в т. ч. корректировочным), выставляемым при поступлении от налогового агента предоплаты в счет будущей поставки сырых шкур (лома);

- 34 — по документам (в т. ч. корректировочным), выставляемым (получаемым) комиссионером (агентом) в связи с отгрузкой налоговому агенту сырых шкур (лома);

- 41 — по вычету как у покупателя суммы НДС, исчисленной при перечислении предоплаты;

- 34 — при корректировке стоимости отгрузки в сторону уменьшения;

- 33 — по предоплате в счет будущей поставки сырых шкур (лома);

- 41 — по НДС с предоплаты как у продавца;

Письмо содержит оговорки о том, что приведенные в нем коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Кроме этого письмом ФНС России от 16.01.2018 № СД-4-3/[email protected] дополнительно введены коды 37-40 — для операций, предусмотренных п. 7 ст. 164 НК РФ.

Читайте также: Декларация 3 НДФЛ: как узнать код бюджетной классификации и где его взять

Код операции по объектам основных средств

Данный код в НДС-декларации указывается в приложении № 1 к разделу 3. В нем отражаются суммы налога по объектам основных средств, ранее принятые к вычету, которые теперь подлежат восстановлению и уплате в бюджет. Это может быть связано с тем, например, что с определенного момента объект стал использоваться в деятельности, не облагаемой НДС (п. 2 ст. 170 НК РФ). Приложение заполняется один раз в год, – в декларации по НДС за IV квартал, в течение 10 лет с момента ввода объекта в эксплуатацию (п. 39 Порядка). Для каждого объекта основных средств должно быть заполнено свое приложение (п. 39.1 Порядка).

Кодов операций по объектам основных средств всего 7 (Раздел V Приложения № 1 к Порядку). Приведем основные из них:

1011801Объект основного средства, завершенный капитальным строительством подрядными организациями1011802Объект основного средства, завершенный капитальным строительством при выполнении строительно-монтажных работ для собственного потребления1011803Объект основного средства, приобретенный по гражданско-правовому договору1011805Модернизация (реконструкция) объекта основного средства

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.

Код операции и вид операции в декларации по НДС за 2021 год. Требования на 2021 год

Коды операций по НДС – специальные разработанные коды, которые используются при составлении книг продаж и покупок, журналов счетов-фактур, НДС-декларации.

Налоговая служба приказом от 14.03.16 № ММВ-7-3/ утвердила коды операций по НДС. Приказ вступил в силу с 01.07.2016 и является актуальным в 2021 и 2021 году.

Список кодов сократился с 26 до 24 позиций.

Отменили коды3-5, 7-9, 11, 12Коды, которые добавили14, 15, 29-32Уточнили и детализировали1, 2, 6, 13, 16, 17, 21, 25, 26Оставили без изменений10, 18-20, 22-24, 27, 28

Код вида операции, облагаемой НДС, проставляется в 2 графу книги покупок.

Коды, которые не используются в книге покупок — 10, 14, 21, 29, 30, 31.

Коды, которые не используются в книге продаж — 16, 17, 19, 20, 22-25, 32.

Коды, которые не используются в первой и второй части журнала счетов-фактур — 6, 10, 14, 16, 17, 21-26, 31, 32.

КодВид операции01Отгрузка или приобретение товара (работы, услуги), имущественных прав, кроме операций по кодам 6, 10, 13- 16, 27, составление единого корректировочного счета-фактуры.02Авансовая оплата за предстоящую поставку товара (работы или услуги), имущественных прав, операции по комиссионным, агентским соглашениям, исключая операции по кодам 6, 28.06Операции налоговых агентов по ст. 161 Налогового Кодекса, включая договоры посредников, кроме операций по пп. 4, 5 из данной статьи.10Передача товаров, услуг, работ безвозмездно.13Капитальное строительство, выполненное подрядной организацией, модернизация (реконструкции) объекта недвижимости, приобретение данных работ инвесторами – плательщиками налога.14Передача имущественных прав, в соответствии с пп. 1, 2, 3, 4 ст. 155 Налогового Кодекса.15Составление счета-фактуры агентом от своего имени по реализации товара, работы, услуги, имущественного права.16Возврат и частичный возврат товара продавцу плательщиками и неплательщиками НДС, а также освобожденными от этих обязанностей, исключая операции по коду 1.17Возврат товара продавцу физическим лицом, отказ от товара (работы, услуги), в случае расторжения соглашения и возвраты частичной оплаты.18По корректировочному счету-фактуре, в случае изменения стоимости отгруженного товара (работы, услуги) на уменьшение, а также при уменьшении цены, тарифа, объема или количества отгрузки.19Импорт в Россию и страны под федеральной юрисдикцией с территорий ЕАЭС.20Импорт в Россию и страны под федеральной юрисдикцией в таможенной процедуре для внутреннего потребления, переработки, временного импорта и переработки за пределами таможенной территории.21Восстановление налоговых сумм, указанных в п. 8 ст. 145, п. 3 ст. 170 (пп. 1, 4), ст. 171.1 Налогового Кодекса, совершение операций, облагаемых по нулевой ставке.22Возврат авансовой оплаты в случаях из 5 п. ст. 171, операции из п. 6 ст. 172 Налогового Кодекса.23Приобретение услуги по бланкам строгой отчетности (п. 7 ст. 171 Налогового Кодекса.24Для регистрации счетов-фактур в книге покупок (п. 9 ст. 165 Налогового Кодекса — по истечению 180 дней на сбор документов для обоснования нулевой ставки, п. 10 ст. 171 Налогового Кодекса).25Регистрация в книге покупок счетов-фактур по суммам НДС, восстановленным ранее по совершению операций, облагаемых по нулевой ставке, в случаях из п. 7 ст. 172 Налогового Кодекса.26Счета-фактуры, первичные учетные документы, иные документы лиц не являющихся налогоплательщиками НДС, либо освобожденных от исполнения этой обязанности.27По счетам-фактурам на основании 2 и больше счетов-фактур по реализации и (или) приобретению товара (работы, услуги), имущественных прав (п. 3.1 ст. 169 Налогового Кодекса).28Счета-фактуры на основании 2 и больше счетов-фактур при получении авансовой оплаты за предстоящую поставку товара (работы, услуги), в соответствии с п. 3.1 ст. 169 Налогового Кодекса.29По корректировке реализации (п. 6 ст. 105.3 Налогового Кодекса).30По отгрузке товара, по которому был уплачен налог на таможне, в соответствии с п. 1 ст. 151 Налогового Кодекса.31По уплате суммы НДС на таможне, в соответствии с п. 1 ст. 151 Налогового Кодекса.32Вычет суммы НДС, уплаченной или подлежащей уплате по п. 14 ст. 171 Налогового Кодекса.

Ответственность

За непредставление в срок декларации по НДС предусмотрена ответственность по статье 119 НК РФ. За каждый полный или неполный месяц просрочки декларации взыскивается штраф в размере 5% не уплаченного в срок налога. Максимальный штраф – 30% налога, не уплаченного в срок по опоздавшей декларации. Если же компания не вовремя уплатила налог либо нарушила срок сдачи «нулевой» декларации, то штраф будет взыскиваться в минимальном размере – 1000. рублей.

Не забудьте, что декларация, сданная на бумаге, считается непредставленной.

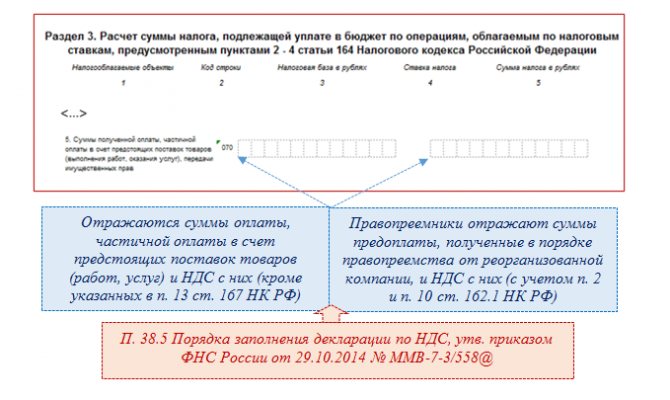

Строка 070 раздела 3: требования приказа ФНС к заполнению

Как выглядит строка 070 раздела 3 декларации по НДС и как приказ ФНС № MMB-7-3/[email protected] предписывает ее заполнять, вы можете увидеть на рисунке:

Прежде чем в строку 070 раздела 3 попадет авансовый НДС, покупатель обязан:

С нюансами заполнения других строк декларации по НДС вас познакомят публикации:

- «Как заполняется строка 030 раздела 3 декларации по НДС»;

- «Как заполняется строка 090 раздела 3 декларации по НДС».

Какие коды фиксируются в Разделе 7

В соответствии с нормами Минфина РФ коды операции раздела 7 декларации по НДС могут быть применены следующие: 1010823; 1010800. Применение данных кодов может быть осуществлено, пока компетентные органы власти не разработают новых и не внесут его в Порядок оформления декларации. Похожим образом регулируется не только присутствующий в таком документе, как декларация НДС, Раздел 7. Коды операций по разделам 5 и 6 в рамках процедур, которые предусмотрены подп. 9.2 п. 1 ст. 164 НК РФ, также пока не разработаны отдельно. Поэтому вместо них можно использовать код 1011417. Он же может быть применен для отражения соответствующих операций и в Разделе № 4 декларации по НДС.

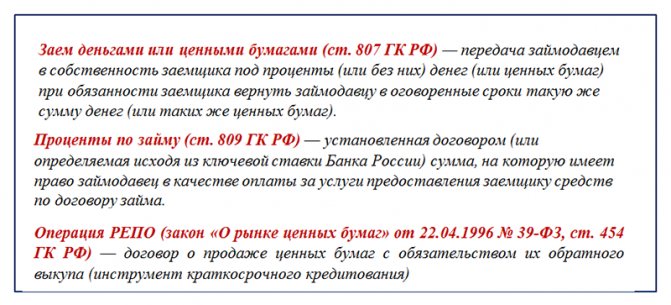

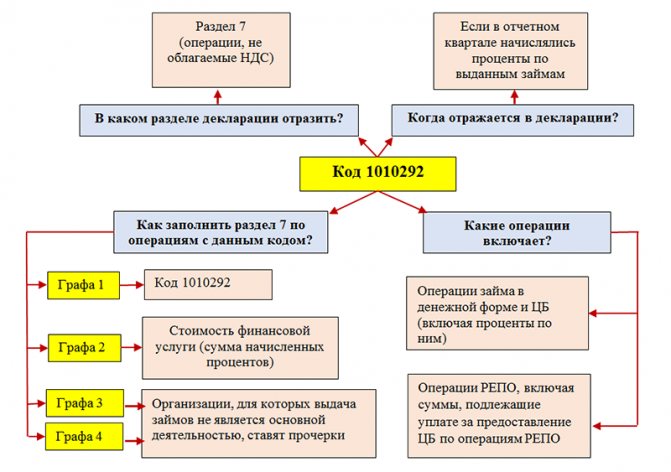

Расшифровка терминов со ссылками на НПА для кода 1010292

Какие НПА нужно знать, чтобы правильно отразить операции по коду 1010292 в декларации:

- подп. 15 п. 3 ст. 149 НК РФ — определяет, что на территории РФ не облагаются НДС операции займа, включая проценты по ним;

- пп. 44.2-44.5 Порядка заполнения декларации по НДС — расшифровывают порядок отражения информации в строках раздела 7, посвященного необлагаемым операциям.

- ГК РФ и иные НПА — в части расшифровки терминов «денежный заем», «заем ценными бумагами», «проценты по займу», «операция РЕПО».