Любое предприятие, работающее с драгметаллами, должно не реже одного раза в год осуществлять их инвентаризацию. Ее проводят, чтобы оценить состояние материалов, выявить их фактическое наличие и совпадение с учетными сведениями. Результаты такой проверки вносятся в специальный бланк по форме ИНВ-8, утвержденной Пост. Госкомстата России №88 от 18 августа 1998 года. Рассмотрим тонкости формирования акта инвентаризации драгметаллов и изделий из них.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Коротко об инвентаризации

Процедура инвентаризации проводится в несколько этапов. Первым делом издают приказ об инвентаризации по форме ИНВ-22. В нем указывают состав комиссии для осуществления процедуры, период ее проведения, объекты проверки. После издания приказа начинается подготовка к проверке, формируются все требуемые документы, в том числе акт инвентаризации по форме ИНВ-8. Если требуется, то проводится ознакомление сотрудников с тонкостями проверки.

Согласно Пост. Правительства №731 от 28.09.2000 г. инвентаризация драгметаллов проводится один раз в конце года.

Могут возникнуть и другие ситуации, требующие внепланового проведения проверки:

Читайте также: Бухгалтерский учет возвратной финансовой помощи от учредителя: проводки

- кража объектов;

- чрезвычайные ситуации;

- смена материально ответственного лица (далее — МОЛ);

- порча имущества.

Внимание! Форма ИНВ-8 с января 2013 года не является обязательной к использованию. Предприятие может самостоятельно решить, использовать данный бланк или создать собственный. Но в обоих случаях документы надо обязательно утвердить в учетной политике специальным приказом руководства. Разработанные самостоятельно бланки должны включать все необходимые реквизиты.

Проведение инвентаризации драгметаллов

В отношении драгоценных металлов и изделий, из них изготовленных, проводятся регулярные проверки, цель которых – оценка состояния объекта, факт наличия в положенных местах, сопоставление с данными учетных регистров.

Первый этап проведения инвентаризационной процедуры – формирование приказа ИНВ-22, в который включается состав специальной комиссии, список объектов для проверки, а также период проведения процедуры. На основании приказа членами инвентаризационной комиссии проводятся необходимые подготовительные мероприятия, формируется инвентаризационная документация для отражения сведений о проверяемых активах, при необходимости проводится обучение членов комиссии для грамотной организации проверочного процесса.

Постановление 731 требует от владельцев драгоценных металлов проводить инвентаризацию ценного имущества один раз в конце года.

Помимо этого, на протяжении года могут предусматриваться дополнительные проверки, причиной которых выступает:

- Замена лица, материально отвечающего за инвентаризуемые ценности;

- Выявление случаев порчи ценностей;

- Установленные факты хищения;

- Чрезвычайные обстоятельства, стихийные бедствия;

- Реорганизация или закрытие.

В процессе инвентаризационной процедуры драгметаллов и изделий из таких металлов члены инвентаризационной комиссии составляют типовой акт ИНВ-8.

Заполняем ИНВ-8

Бланк акта инвентаризации драгметаллов и изделий из них состоит из 4 страниц. Расскажем подробнее о каждой из них.

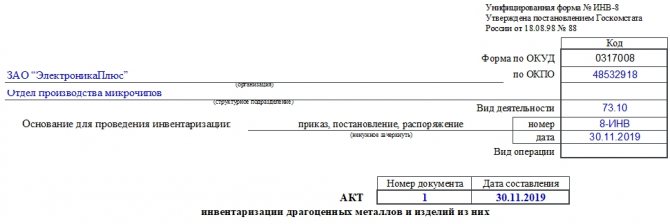

Первая страница

Здесь необходимо внести следующие данные:

- название предприятия и структурного подразделения, где проводится процедура;

- код по ОКПО;

- вид деятельности;

- основания для проведения инвентаризации (здесь необходимо выбрать один из документов, остальные — зачеркнуть);

- номер и дата указанного выше документа;

- номер заполняемого акта и дата его составления;

- должность, подпись с расшифровкой МОЛ (оно заверяет содержание расписки, то есть подтверждает готовность данных ТМЦ к проведению процедуры);

- дата составления акта.

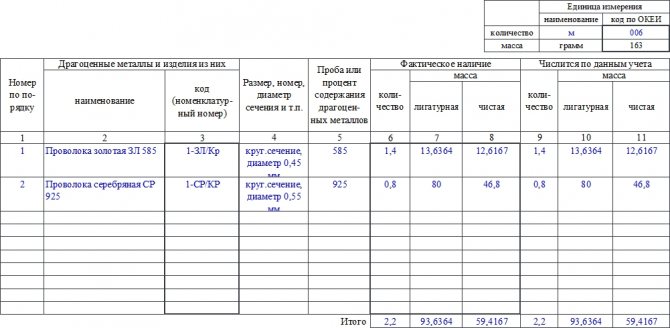

Вторая страница

В правом верхнем углу необходимо отметить, какие единицы измерения используются, если они не совпадают с указанным в ней — граммами.

Остальная часть страницы содержит таблицу, куда заносят сведения о драгметаллах, такие как:

- Номер по порядку.

- Наименование металла или изделия из него.

- Код или номенклатурный номер.

- Размер, номер или диаметра сечения изделия.

- Номер пробы или процент содержания в изделии драгметаллов.

- Информация о фактическом наличии: количество, лигатурная и чистая масса.

- Информация об учетном наличии: количество, лигатурная и чистая масса.

Внизу таблицы подводят итог по странице. Указывают сведения о фактическом и учетном наличии драгметаллов и изделий из них.

После таблицы указывают итоги прописью:

- количество порядковых номеров;

- общее количество единиц фактически;

- фактическую массу как лигатурную, так и чистую.

Третья страница

Она содержит продолжение таблицы. Если наименований мало, то эту страницу можно не использовать. Но если ее заполняют, то важно обратить внимание на тот момент, что в конце ее указывают данные по странице и по всему акту.

Читайте также: Оформление отчёта агента по агентскому договору

Прописью указывают лишь данные по странице.

Важно! Если наименований для проверки большое количество, то можно использовать необходимое количество листов с таблицей. И по каждому нужно подводить отдельный итог.

Четвертая страница

Здесь подводят итог по всему акту. Далее ставят свои подписи члены комиссии.

Затем идет указание на то, что ценности под обозначенными номерами проверены, внесены в акт и находятся на ответственном хранении МОЛ. Ставятся его подпись и дата проведения проверки.

Завершают акт подпись бухгалтера и дата проверки им содержания акта.

Инвентаризация драгоценных металлов

Порядок инвентаризации драгоценных металлов регламентируется разд. 5 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной Приказом Минфина России от 29.08.2001 N 68н.

Периодичность проведения плановых инвентаризаций драгоценных металлов установлена п. 5.1 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной Приказом Минфина России от 29.08.2001 N 68н, п. 16 Правил учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности, утвержденных Постановлением Правительства РФ от 28.09.2000 N 731.

1. Инвентаризация драгоценных металлов при их производстве, использовании и обращении, а также инвентаризация драгоценных металлов в ломе и отходах, образующихся при использовании драгоценных металлов, до 2015 г. включительно проводилась два раза в год (по состоянию на 1 января и на 1 июля) во всех местах их хранения и использования с проведением технологической зачистки помещений и оборудования. С 2021 г. такая инвентаризация проводится один раз в год (по состоянию на 1 января).

2. Инвентаризация драгоценных металлов в ломе и отходах, предназначенных для дальнейшего производства драгоценных металлов или их аффинажа, проводится один раз в год (по состоянию на 1 января).

3. Организации, попутно извлекающие драгоценные металлы, проводят ежегодно их инвентаризацию по состоянию на 1 января.

4. В гальванических цехах (участках) и других аналогичных производствах инвентаризация проводится ежемесячно с полной зачисткой оборудования.

5. Инвентаризация драгоценных металлов, содержащихся в покупных комплектующих деталях, изделиях, приборах, инструментах, оборудовании, вооружении и военной технике, находящихся в эксплуатации, а также размещенных в местах хранения (включая снятые с эксплуатации), проводится один раз в год (по состоянию на 1 января).

Плановые инвентаризации проводятся в установленные сроки независимо от внеплановых инвентаризаций и проверок, проводимых в течение отчетного периода или в связи с возникновением чрезвычайных ситуаций.

При инвентаризации изделий, состоящих из драгоценных металлов, результаты инвентаризации могут оформляться с использованием (Указания по применению и заполнению форм):

— формы N ИНВ-8 «Акт инвентаризации драгоценных металлов и изделий из них» (для внесения данных по драгоценным металлам во всех местах хранения и непосредственно в производстве);

Читайте также: Дт 60.01 кт 60.02 что означает. Учет расчетов с поставщиками

— формы N ИНВ-8а «Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях» (для внесения данных по драгоценным металлам, содержащихся в каждой единице объекта; данные приводятся в пересчете на чистую массу).

Если учет драгоценных металлов ведется с применением бухгалтерской программы, то формы N N ИНВ-8, ИНВ-8а могут выдаваться комиссии с заполненными графами: в форме N ИНВ-8 — графы с 1 по 5, в форме N ИНВ-8а — графы с 1 по 9. Ответственные лица комиссии путем обязательного взвешивания и подсчета драгоценных металлов и изделий из них определяют фактическое наличие драгоценных металлов и заполняют графы с 6 по 11 формы N ИНВ-8 и графы с 10 по 17 формы N ИНВ-8а.

При выявлении отклонений от учетных данных бухгалтерией составляется сличительная ведомость, правильность составления которой проверяется инвентаризационной комиссией.

По всем отклонениям инвентаризационная комиссия получает письменные объяснения от соответствующих материально ответственных лиц. На основании материалов инвентаризации и представленных объяснений комиссия определяет характер и причины выявленных отклонений от данных бухгалтерского учета и выносит свои заключения и предложения по их регулированию, которые фиксируются в протоколе, утверждаемом руководителем организации (п. 5.11 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной Приказом Минфина России от 29.08.2001 N 68н).

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, полученные для переработки), составляются отдельные сличительные ведомости, результаты инвентаризации сообщаются владельцам, выявленные расхождения регулируются совместно руководителями организаций (п. 5.12 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной Приказом Минфина России от 29.08.2001 N 68н).

Специальных унифицированных форм сличительных ведомостей для драгоценных металлов не установлено. Организация разрабатывает такие формы самостоятельно и утверждает их в своей учетной политике (п. 4 ПБУ 1/2008).

Выявленные расхождения между фактическими и учетными данными регулируются в следующем порядке (п. 5.13 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной Приказом Минфина России от 29.08.2001 N 68н):

— излишки подлежат принятию к бухгалтерскому учету;

— недостачи в пределах утвержденных норм потерь, образовавшиеся при изготовлении продукции и в связи с износом лабораторной посуды, списываются на потери производства;

— недостачи при отсутствии утвержденных норм потерь рассматриваются как сверхнормативные потери (кроме потерь при проведении НИОКР и ремонтных работ, для которых нормы в отдельных случаях могут не разрабатываться и не утверждаться).

Зачет излишков и недостач в результате пересортицы допускается в виде исключения только за один и тот же проверяемый период, у одного и того же материально ответственного лица, в отношении драгоценных металлов одного и того же наименования. Если при зачете излишков и недостач от пересортицы размер недостачи превышает размер излишка, разница относится на виновных лиц в установленном законодательством порядке.

Недостачи и сверхнормативные потери драгоценных металлов не подлежат списанию на потери производства промышленной продукции, ювелирных, зуботехнических и других изделий, а также на проведение НИОКР и ремонтных работ при наличии утвержденных норм расхода. Руководством организации должны быть приняты меры к выявлению причин этих потерь и недостач и привлечению виновных лиц к ответственности в установленном законодательством порядке.

Иные аспекты проведения инвентаризации драгоценных металлов подробно описаны в разд. 5 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной Приказом Минфина России от 29.08.2001 N 68н.

Что нужно помнить

- Для проведения инвентаризации данных ТМЦ руководство должно предоставить сотрудникам — членам комиссии безопасное и удобное помещение для проведения замеров ТМЦ и, кроме того, обеспечить их необходимым инвентарем для правильных замеров.

- Последовательность действий при инвентаризации следующая: сначала подсчет ведет комиссия, ставят свои подписи; затем с данными нужно ознакомить МОЛ, после чего оно ставит подпись и бланк передают в бухгалтерию; бухгалтер проверяет документ на правильность заполнения, вносит учетные данные.

- К драгоценным металлам относят серебро, золото, а также платину (плюс металлы, которые относятся к платиновым) и изделия из них.

- Обычно готовят 2 экземпляра акта. Один после подписания всеми необходимыми лицами передают в бухгалтерию, другой — остается у МОЛ.

- Если в документе найдена фактическая ошибка, то ее исправляют посредством зачеркивания фрагмента одной линией, написания сверху верного варианта и визирования исправлений проверяющими и проверяемыми лицами.

Списание и утилизация оборудования, в составе которого содержатся драгметаллы

В соответствии с Положением о списании федерального имущества, утвержденным Постановлением Правительства РФ от 14.10.2010 № 834 (далее – Положение № 834), решение о списании федерального движимого имущества учреждение принимает самостоятельно, если речь не идет о списании особо ценного движимого имущества. Если имущество отнесено к особо ценному движимому имуществу, то решение о его списании, принятое учреждением, в обязательном порядке должно быть согласовано с учредителем. Данное правило в полной мере распространяется и на списываемое оборудование.

В целях подготовки и принятия решения о списании оборудования в учреждении создается комиссия, которая впоследствии оформляет Акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003). Акт руководитель учреждения утверждает самостоятельно, а в отношении особо ценного движимого имущества – только после согласования с учредителем.

К сведению.

В разделе «Краткая индивидуальная характеристика объекта основных средств» акта на списание также приводится информация о предполагаемом содержании в оборудовании драгоценных металлов.

Стоит отметить, что до утверждения акта о списании проведение работ по демонтажу и разборке оборудования не допускается.

Учреждение может самостоятельно проводить разборку оборудования, а выявленные в ходе демонтажа узлы и детали, содержащие драгоценные металлы, впоследствии сдавать в аффинажные организации для извлечения из них драгоценных материалов в чистой массе.

К сведению.

При демонтаже компьютеров собственными силами учреждение может руководствоваться Методикой проведения работ по комплексной утилизации. В ней приведена подробная технология разборки отработанных электронно-вычислительных машин.

Также учреждение может сдавать на утилизацию оборудование целиком, не осуществляя его демонтаж собственными силами. В этом случае работы по его разборке производят сторонние организации. Они же, как правило, производят реализацию изъятых из оборудования деталей, содержащих драгоценные металлы.

По завершении мероприятий по разборке (демонтажу, утилизации) оборудования учреждение отражает в бухгалтерском учете выбытие оборудования (п. 51 Инструкции № 157н).

Одновременно с этим акт о списании оборудования, утвержденный руководителем учреждения, в месячный срок направляется организацией в Федеральное агентство по управлению государственным имуществом (Росимущество), если иное не установлено актами Правительства РФ, для внесения соответствующих сведений в реестр федерального имущества (п. 13 Положения № 834).

Если учреждение самостоятельно осуществляет разборку оборудования. При разборке оборудования собственными силами в разд. 3 Акта о списании объекта основных средств указываются сведения о материальных ценностях (узлах, содержащих драгоценные металлы), полученных от списания оборудования. Указанные материальные ценности передаются на склад на основании оформленных требований-накладных (ф. 0315006) либо актов о передаче на склад изъятых из оборудования узлов и деталей, содержащих драгоценные металлы, в которых указываются наименование и количество изъятых деталей, вес деталей (нетто) и чистый вес содержащихся в них драгоценных металлов (по паспорту оборудования).

Контроль над изъятием из списываемого оборудования узлов, деталей, конструкций и материалов, содержащих драгоценные металлы, а также передачей таких объектов на склад осуществляет комиссия по списанию оборудования (Письмо Роспотребнадзора от 13.10.2005 № 0100/8489-05-32).

Читайте также: Апгрейд! Безналоговая передача имущества в бизнесе: какой инструмент выбрать?

Изъятые при разборке детали подлежат постановке на учет. Их аналитический учет, учет в местах хранения может осуществляться в Карточках количественно-суммового учета материальных ценностей (ф. 0504041), Книге (Карточке) учета материальных ценностей (ф. 0504042 (ф. 0504043)).

В бухгалтерском учете такие объекты отражается на счете 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» (п. 31 Инструкция № 183н).

При накоплении на складе узлы и детали, содержащие драгоценные металлы, в количестве, достаточном для отправки в аффинажную организацию, направляются по ее адресу. Аффинажная организация, в свою очередь, выдает учреждению-сдатчику акт приемки на принятое количество объектов, подлежащих переработке, в котором указывает чистый вес драгоценного металла, извлеченного из этих объектов, и его стоимость.

Обратите внимание.

Аффинаж – это процесс очистки извлеченных драгоценных металлов от примесей и сопутствующих компонентов, доведение драгоценных металлов до качества, соответствующего государственным стандартам и техническим условиям, действующим на территории РФ, или международным стандартам на аффинированные драгоценные металлы (п. 1.2 Инструкции № 68н).

Бухгалтерия учреждения – сдатчика объектов, содержащих драгметалл, сопоставляет количество учитываемых у него драгоценных металлов с данными аффинажных организаций, приведенными в акте приемки, и при наличии расхождений выясняет их причины. По результатам сопоставления в учетные и отчетные документы вносятся необходимые коррективы. При этом первоначальные сведения о количестве драгоценных металлов, содержащихся в узлах и деталях, исправляются. Исправления производятся путем зачеркивания первоначальных записей и проставлений над зачеркнутыми новых записей. Новые записи о поставленных на учет и отправленных драгоценных металлах производятся в соответствии с данными аффинажной организации (п. 6.20 Инструкции № 86н).

Кроме того, на основании акта, предоставленного аффинажной организацией, учреждение отражает выручку от реализации драгоценного металла и списывает его с учета.

Пример 1

После разборки компьютера, приобретенного за счет приносящей доход деятельности, автономное учреждение оприходовало следующие узлы и детали, содержащие золото (общая масса – 5,3 г):

– плата (0,5 г)

– накопитель (4,5 г);

– разъемы (0,3 г).

Согласно данным пробирной палаты на момент постановки на учет объектов, содержащих драгметалл, рыночная стоимость 1 г золота составила 800 руб. По акту, переданному аффинажной организацией, из направленных для очистки объектов было извлечено 4 г золота стоимостью 3 200 руб. Все цифры приведены условные.

В соответствии с Инструкцией № 183н данные операции будут отражены в бухгалтерском учете следующим образом:

Содержание операцииДебетКредитСумма, руб.Оприходованы после разборки компьютера узлы и детали, содержащие драгметалл (5,3 г x 800 руб.)2 105 36 0002 401 10 1724 240Переданы узлы и детали аффинажной организации2 105 36 000

(аффинажная организация)2 105 36 000

(склад)4 240Начислены доходы от реализации драгметалла на основании акта о фактическом его наличии в сданных объектах2 205 74 0002 401 10 1723 200Произведена корректировка принятых ранее на учет драгметаллов (красное сторно)

(4 240 — 3 200) руб.2 105 36 0002 401 10 172(1 040)Списан реализованный драгметалл2 401 10 1722 105 36 0003 200Поступили на лицевой счет учреждения доходы от реализации драгметалла2 201 11 0002 205 74 0003 200

Если разборку оборудования и реализацию оставшихся после нее деталей, содержащих драгметаллы, производит перерабатывающая организация. В данном случае учреждение заключает договор с перерабатывающей организацией, в котором прописываются условия разборки оборудования исполнителями, дальнейшей утилизации оставшихся от разборки деталей, в том числе реализации узлов, содержащих драгоценные металлы. Кроме того, в договоре оговаривается плата за оказанные услуги по разборке оборудования.

Пример 2

Согласно договору с перерабатывающей организацией (исполнитель) автономное учреждение передало для разборки и утилизации системный блок стоимостью 10 000 руб., узлы и детали которого содержат 3 г золота. Стоимость услуг исполнителя составила 3 000 руб. По условиям договора исполнитель по завершении работ обязан предоставить акт с указанием количества узлов и деталей, содержащих драгоценные металлы, а также перечислить на лицевой счет учреждения средства, полученные от их реализации. Выручка от реализации драгоценных металлов составила 2 250 руб. Операции осуществляются в рамках деятельности, приносящей доход. Все цифры приведены условные.

В соответствии с Инструкцией № 183н данные операции будут отражены в бухгалтерском учете следующим образом:

Содержание операцииДебетКредитСумма, руб.Отражена стоимость услуг исполнителя2 109 60 226 2 109 70 226

2 109 80 2262 302 26 0003 000Списан системный блок на основании акта о выполненных работах, предоставленного исполнителем2 104 34 0002 101 34 00010 000Оплачены услуги исполнителя2 302 26 0002 201 11 0003 000Начислены доходы от реализации драгметалла, содержащегося в деталях системного блока, переданного на утилизацию2 205 71 0002 401 10 1722 250Поступили на лицевой счет средства от реализации драгметалла2 201 11 0002 205 71 0002 250

- Инструкция о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утв. Приказом Минфина РФ от 29.08.2001 № 68н.

- Методические указания по применению форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, утв. Приказом Минфина РФ от 15.12.2010 № 173н.

- Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

- Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.