- Выбор системы налогообложения для автосервиса

- УСН для автосервиса

- Автосервис на ЕНВД

- Автосервис на патенте

- Как минимизировать налоговые расходы?

- Что важно знать для выбора системы налогообложения

- Ремонт автомобилей, НДС

- Услуги и подбор персонала

- Случаи реализации запчастей для выявления обязанности по исчислению НДС

- НДС при реализации запчастей для ремонта транспорта организаций и физлиц

- Необходимые разрешительные документы

- Применение вычета по НДС

- Учет НДС по ремонту, произведенного собственными силами

- Ошибки, допускаемые при учете услуг по ремонту

- Налогообложение автосервиса

- Расчет налогов автосервиса на ЕНВД

- Патент для ИП. Помощь для индивидуальных предпринимателей

- Патент для автосервиса

- Кто может успешно заниматься данным бизнесом

- Условия применения ЕНВД

- Практический пример расчета для станции технического обслуживания автомобилей

- Показатели для расчета ЕНВД

Выбор системы налогообложения для автосервиса

Открытие автосервиса, как и любого другого бизнеса, предусматривает решение ряда обязательных юридических и административных задач. Начинается все, как правило, с выбора формы собственности (ИП, ООО) и режима налогообложения. О последнем стоит поговорить предметно.

От правильного выбора системы налогообложения в определенной степени зависит рентабельность бизнеса. Неподъемные налоги способны погубить любой стартап. Давайте разберемся, какие режимы налогообложения может использовать автосервис и какой из них будет более выгодным в том или ином случае.

Доступные системы налогообложения: ОСНО

Современный автосервис может использовать один из трех режимов:

ОСНО, или традиционное налогообложение, предусматривает возможность работы:

Они имеют существенные отличия. Общий режим с НДС предоставляет автосервису максимально широкий круг возможностей для предоставления услуг, развития и расширения сферы влияния в дальнейшем. В частности, этот режим не предусматривает ограничений по:

Читайте также: Как без ошибок определить среднегодовую стоимость ОС

Работать автосервис на ОСНО с НДС может с физлицами, юрлицами. Причем в первом случае при предоставлении услуг можно не использовать ККТ. Действующее законодательство допускает замену электронных чеков стандартными бланками строгой отчетности. Главным преимуществом такого режима, наряду с отсутствием ограничений, является возможность приостановки деятельности без исключения субъекта из ЕГРЮЛ и без существенных налоговых затрат. ОСНО позволяет минимизировать налогообложение в случае отсутствия финансово-хозяйственных операций. Но и недостатки у системы имеются. Налоговая нагрузка работающего автосервиса достаточно велика. И бухгалтерские услуги обойдутся недешево из-за сложности, масштаба, специфики учета.

ОСНО без НДС отличается от предыдущей системы наличием ограничения по выручке (2 миллиона в квартал). В остальном все то же самое: работа с физлицами и юрлицами (с последними – только с использованием ККТ, расчетного счета), минимальная налоговая нагрузка при приостановке деятельности.

УСН для автосервиса

Упрощенка для автосервиса возможна в двух вариантах:

Режим имеет много преимуществ, от оптимизации и упрощения бухгалтерского учета до снижения фактической налоговой нагрузки. Работать автосервис на упрощенке может с физлицами, юрлицами. Расчеты можно проводить через ККТ (при продаже автозапчастей применение онлайн кассы является обязательным), по безналу (используя расчетный счет). Физлицам могут выдаваться стандартные БСО (при предоставлении услуг авторемонта).

Обе версии налогового режима имеют одинаковые ограничения:

Что касается специфики версий упрощенки, на «Доходах» проще рассчитывается налог, к тому же он может быть уменьшен на сумму страховых взносов.

Автосервис на ЕНВД

Вмененку выбирают многие начинающие бизнесмены. Этот режим выигрывает предельной простотой расчета налога и ведения учета. Последний в рамках этого режима налогообложения фактически отсутствует. Расчет налога делается централизованно. Определяющим фактором здесь является количество сотрудников в автосервисе. Важный момент: ЕНВД является предоплаченным налогом. Его сумма может уменьшаться на страховые взносы.

Что касается ограничений, их немного. Одно из главных – по количеству сотрудников. Максимально автосервис на ЕНВД может принять на работу до сотни человек. Ограничение по выручке отсутствует. Фактический доход не принимается во внимание при расчете налога. ЕНВД исчисляется с учетом потенциального дохода.

Выгодным этот налоговый режим может быть в случае, если автосервис обслуживает преимущественно физических лиц, имеет хороший клиентский портфель, обеспечивающий отсутствие простоев в работе. ЕНВД не предусматривает возможности минимизации налоговых расходов при фактическом отсутствии финансово-хозяйственных операций.

Режим налогообложения позволяет сэкономить на бухучете. Штат бухгалтеров нанимать для автосервиса на ЕНВД совершенно излишне. Можно обойтись сотрудничеством со специалистом на удаленке. А если вы хотите минимизировать риски и получить гарантии качества услуг, заказывайте бухучет и сопровождение профильному аутсорсеру.

Автосервис на патенте

Патентная система – выгодный вариант для индивидуального предпринимателя. Юридическим лицам данный режим налогообложения недоступен.

Стоимость патента рассчитывается на 1 сотрудника автосервиса. Соответственно, чем больше штат, тем выше налоговые расходы. Максимальное количество работников – 15. Что касается ограничений по обороту, здесь лимит составляет 60 млн.руб. в год. Оформляется патент максимум на год.

Что касается услуг, которые ИП на патенте может оказывать потребителям, здесь все стандартно:

Работать предприниматель может как на собственной, так и на арендованной площади. То же самое, кстати, касается организации функционирования автосервиса на других режимах налогообложения.

Как минимизировать налоговые расходы?

В минимизации налоговых расходов заинтересован каждый автосервис, как крупный с большим штатом сотрудников, так и мелкий, основанный одним автослесарем. Если первому при этом неизбежно придется тратиться на налоговую оптимизацию, предшествующий ей аудит учета и т.п., то второй может сэкономить более простым и, что немаловажно, законным способом.

Читайте также: Как проверить СЗВ-стаж на сайте ПФР: онлайн в 2021 году

Самостоятельно удобнее всего работать в статусе ИП. Да и с небольшим штатом в 3-10 человек – тоже. При этом оптимальным режимом налогообложения может стать ЕНВД. При нем автосервис может:

Если актуальной является оптимизация налоговых расходов, реализацию запчастей отдельной строкой в учете проводить нерационально. Их лучше включить в стоимость услуг. В бланках строгой отчетности указывается наименование услуги (ремонт КПП, например) без упоминания использованных запчастей. Это позволяет отдельно не платить налог с реализации.

Для уменьшения ЕНВД следует воспользоваться соответствующей опцией. Схема работает просто: ИП уплачивает ежеквартально страховые взносы и на эту сумму уменьшает основной налог.

Если автослесарь работает в одиночку и хочет платить минимум налогов, имеет смысл выбрать патент. Годовые налоговые расходы на этом режиме примерно на 20% ниже.

Что делать, если самостоятельно сложно определиться с выбором формы регистрации бизнеса, налоговой системы? Стоит проконсультироваться со специалистами соответствующего профиля. А вот советы друзей, знакомых лучше во внимание не принимать. Что подошло вашему соседу, для вас может оказаться крайне невыгодным.

Источник

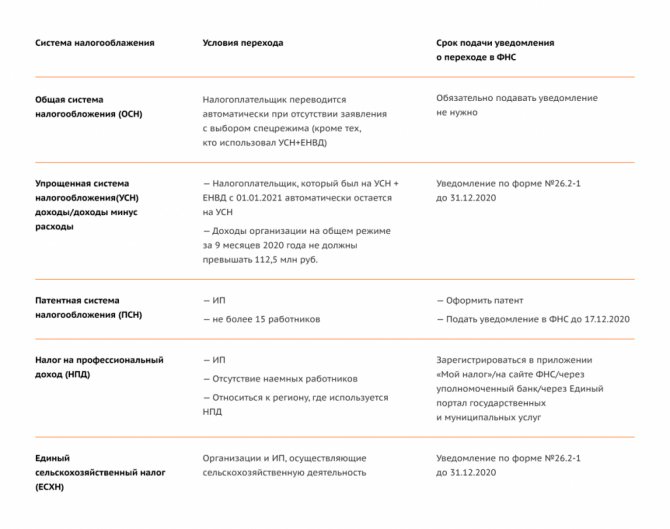

Что важно знать для выбора системы налогообложения

Организации, применяющие ЕНВД не должны подавать заявление о снятии с учета. ФНС снимает всех «вмененщиков» автоматически. А вот подать уведомление о смене системы налогообложения некоторым все же придется. Срок — до 31.12.2020. Налогоплательщики, которые не подали уведомление в ФНС, будут автоматически считаться перешедшими на общую систему налогообложения. Если организация до 01.01.2021 совмещала УСН и ЕНВД и не подала уведомление в ФНС, то она останется на УСН. Вне зависимости от выбранной системы сроки сдачи отчетности и оплаты налога по ЕНВД остаются:

- 20.01.2021 — срок сдачи Декларации по ЕНВД за 4 квартал 2020 года,

- 25.01.2021 — срок по уплате налога по ЕНВД за 4 квартал 2020 года.

Эти же сроки распространяются на тех, кто решит ликвидироваться.

Чтобы определить наиболее выгодный для вас режим налогообложения, используйте наш калькулятор.

Ремонт автомобилей, НДС

Предприятия сервисного обслуживания, СТО оказывают услуги по ремонту транспортных средств юридическим и физическим лицам. Организации и ИП, использующие при оказании услуг общеустановленную систему налогообложения, должны уплачивать НДС. Лица, применяющие УСН или ЕНВД, не предъявляют налог потребителям в связи с отсутствием обязанности по условиям применяемых режимов. Налогообложение НДС зависит и от видов ремонтов, производимых мастерскими.

Проведение ремонтов также осуществляется силами предприятий. Списание расходов, учет входящего НДС по запчастям при ремонте собственными силами возможно при наличии достаточном документальном оформлении (

Услуги и подбор персонала

После того как человек определится в какой форме он будет оказывать услуги по ремонту автомобилей, можно приступать к созданию прайс-листа, и подбору под него персонала. Сразу нужно сказать, что работать одному будет тяжело, так как со временем начнут появляться клиенты. Если организационная форма позволяет предоставлять широкий спектр услуг, то нужно искать хороших автослесарей, автомехаников и специалистов, которые могут качественно диагностировать автомобиль на компьютере. Для рихтовки и покраски кузова потребуется хороший маляр и рихтовщик.

Если нет знакомых, а те, кто откликнулся на объявление, не внушают доверия по разным причинам, ведь хорошие специалисты не будут сидеть без работы, можно обратить свой взор на различные ПТУ, где подыскать толковых ребят и обучить их на практике. В некоторых случаях лучше создать специалистов у себя на СТО, тогда на них можно будет положиться, и при хорошей оплате труда они никуда не уйдут и будут качественно работать.

Важно знать, что хороший и опытный персонал это залог большого количества клиентов. Одну машину сделают хорошо, и ее владелец приведет еще троих знакомых и друзей, а дальше по математической прогрессии.

Выбор места, где будет располагаться автосервис

Выбор места, где необходимо открыть СТО, занимает важную роль во всем бизнесе. Если взор будущего коммерсанта остановится в глухом месте с плохими подъездными путями, и подальше от оживленного движения, то можно забыть о прибыли, так как туда никто не поедет. Если наоборот открыть автосервис в районе крупных дорожных развязок, или пересечения дорог, а также недалеко от густонаселенного спального района, то успех будет обеспечен. Еще один совет состоит в том, что в месте нового СТО, не должно быть других автомастерских, так как это приведет к переманиванию клиентов друг у друга.

Читайте также: Статья 346.32 НК РФ. Порядок и сроки уплаты единого налога (действующая редакция)

Важно знать, что если планируется постройка крупного СТО с 5-10 постами, где будут выполняться все виды работ, то до ближайшего жилого дома или домов должно быть больше 50 метров. Для мелких автомастерских это расстояние уменьшается до 15 метров.

Случаи реализации запчастей для выявления обязанности по исчислению НДС

Предприятие должно вести учет запчастей, поступивших от поставщиков для последующего использования в ремонте. Учет ведется по счету 10 или 41 в зависимости от применяемой учетной политики.

Кроме предоставления запчастей за плату при проведении работ, ряд ремонтных предприятий осуществляет розничную торговлю деталями. Операции преимущественно производятся в рамках системы ЕНВД. Также торговлей считается отдельное выделение запчастей в документах, без включения в состав предоставляемой услуги, облагаемой НДС. Отнесение движения запчастей к реализации зависит от документального оформления операции.

Документальное оформлениеВключение запчастей в состав услугиХарактеристика операцииДоговор, заказ-наряд составляется на услугу замены запчастиСтоимость запчастей включена в сумму услуг вне зависимости от их отдельного выделенияИспользование запчастей при оказании услуги не является розничной реализациейЗаключаются отдельные договоры, иные документы на услугу и приобретение запчастиСтоимость запчасти не включается в сумму услугиРозничная реализация запчастей

Под розничной торговлей понимают приобретение товара, включая запчасти, для последующего использования предметов в личных нуждах. Если предприятия применяют запчасти только для проведения ремонта и без выделения их в отдельном документе, деятельности в виде торговли не возникает.

НДС при реализации запчастей для ремонта транспорта организаций и физлиц

Крупные сервисные центры часто выступают в роли дилера производителя определенной марки транспортного средства. Кроме оказания услуг по ремонту и обслуживанию техники, дилерские центры реализуют запчасти производителя. Значительные площади сервисных центров выступают ограничителями для применения ЕНВД.

Предприятия, использующие ОСНО при реализации запчастей как самостоятельной деятельности либо для предоставления деталей в рамках проведения ремонта, уплачивают НДС. При этом:

Предоставление запчастей для осуществления гарантийного ремонта не облагается НДС, что требует раздельного учета при постановке деталей на учет. На практике существуют случаи, когда поставка запчастей производителем сервисному центру осуществляется на давальческой основе. Учет ведется на счете 003, оприходование запчастей не производится. При списании запчастей с забалансового счета их стоимость не учитывается в составе возмещаемых расходов. В этом случае обязанности по ведению раздельного учета не возникает (

Необходимые разрешительные документы

Это также важный этап всей пошаговой инструкции СТО по ремонту автомобилей. Многие этого не планируют, затем оказываются в плачевной ситуации, платя штрафы. Поэтому о получении разрешительных документов необходимо рассказать и они следующие:

- регистрация в качестве индивидуального предпринимателя и оформление ООО в налоговой инспекции, о таком процессе написано много, поэтому заострять внимание на этом не нужно;

- следующее это получение специальной лицензии от автомобильной инспекции, без которой оказывать услуги по ремонту авто на законных основаниях не получится, и именно она выдается лицу на основании предоставления диплома, в котором будет указана специальность связанная с ремонтом и обслуживанием автомобилей;

- место расположения СТО а также его внутреннее оборудование должно быть согласовано с пожарной инспекцией, кроме этого сюда войдет наличие огнетушителей, противопожарной сигнализации и системы автоматического тушения, а также отделка стен помещения специальной масляной краской, либо кафелем (более подробно с требованиями можно ознакомится в пожарной инспекции);

- санэпидемстанция будет проверять наличие душевой кабины, туалета, и договоров с коммунальными организациями, про вывоз бытовых отходов и мусора, кроме этого у рабочего персонала должна быть специальная одежда и защита тела от вредных веществ (перчатки, респираторы, медицинская аптечка);

- также нужно не забыть и о государственной охране труда, которая будет постоянно проверять технику безопасности организации труда;

- пенсионный фонд, где необходимо регистрировать всех работников;

- последнее, это роспотребнадзор, в обязанности которого входит проверка всех предприятий, которые оказывают потребительские услуги на предмет соответствия их закону о защите прав потребителей.

Применение вычета по НДС

Ремонтные предприятия, выставляющие НДС клиентам, могут применить вычет при налогообложении. Сумма НДС, полученная от поставщиков, уменьшает налоговую базу при использовании запчастей в деятельности, облагаемой НДС. Если предприятия автосервисов, СТО используют запчасти в облагаемой и необлагаемой НДС деятельности, потребуется вести раздельный учет.

На практике ремонтные предприятия имеют единый склад запчастей. Определение того, для какого вида ремонта (облагаемого или необлагаемого НДС) будет использована деталь, заранее неизвестно. Раздельный учет расходов ведется только по итогам месяца. Особенности применения вычета:

На предприятиях, ведущих обособленно учет запчастей для облагаемой и необлагаемой НДС деятельности, необходимость в раздельном материальном учете отсутствует. Делению подлежит только входящий НДС по общим расходам.

Учет НДС по ремонту, произведенного собственными силами

Предприятие имеет право заказать услугу по ремонту автотранспортного средства у специализированной компании или произвести ремонт собственными силами. Ремонт собственными силами осуществляется при наличии ремонтников и мастерской специального назначения. При проведении ремонтных работ:

В ряде случаев ремонт автомобилей производится объединенными усилиями – хозяйственным способом и привлечением подрядных организаций. Осуществляется документальное оформление по каждому виду работ.

Ошибки, допускаемые при учете услуг по ремонту

УсловиеНеверная позицияВерная позицияИспользование запчастей для облагаемой и необлагаемой НДС деятельностиПредприятие, оказывающее услуги, применяет к вычету всю сумму выставленного от поставщиков НДСНеобходимо вести раздельный учет НДС по запчастям и прочим расходам, приходящимся на облагаемые и необлагаемые виды деятельностиГарантийный ремонт и НДСУслуги по проведению гарантийного ремонта облагаются НДССтоимость ремонта, проводимого в пределах гарантийного периода и по определенным договором случаям, не подлежит обложению НДСРеализация дефектных запчастей, полученных после заменыПри реализации безвозмездно полученных запчастей НДС не уплачиваетсяРеализация дефектных запчастей, предназначенных после ремонта для дальнейшего использования, подлежит обложению НДС

Вопрос № 1. Является ли реализацией использование запчастей в ремонте, если в документах на оказание услуг запчасти указываются с наценкой?

Запчасти, поставляемые заказчику в рамках услуг ремонта, учитываются как реализация, если на стоимость изделий начисляется наценка.

Вопрос № 2. Можно ли принимать НДС к вычету по ремонту автомобиля хозспособом, если на предприятии отсутствует ремонтное отделение или специалисты?

При отсутствии специалистов на проведение ремонта необходимо временно назначить штатного работника по совмещению, либо, при наличии вакансии, по совместительству. Допускается привлечение внештатных работников по договорам ГПХ. Необходимо соблюсти документальное оформление работ – подтверждение потребности, назначение лица, оформление замены, составление акта приемки. После обеспечения оформления ремонта НДС применяется к вычету без претензий со стороны ИФНС.

Источник

Налогообложение автосервиса

Вы решили организовать бизнес по техническому обслуживанию и ремонту автомобилей, тогда еще до момента открытия стоит серьезно задуматься над выбором формы налогообложения. Основополагающим фактором при выборе должна быть оптимальность системы налогообложения, т.е. при которой налоговая нагрузка будет минимальной из всех возможных.

Мы рекомендуем осуществить выбор из следующих двух форм налогообложения:

Эффективность каждой мы проверим расчетами, а цифры и определят лидера.

Расчет налогов автосервиса на ЕНВД

Начнем с «подводных» камней, которые существуют для автосервисов при применении ЕНВД. До недавнего времени существовала неоднозначная ситуация, касающаяся видов транспортных средств, ремонт и обслуживание которых можно было осуществлять, уплачивая при этом ЕНВД. В этом нам поможет разобраться ОКУН. Ранее код 017000 предусматривал техническое обслуживание и ремонт легкового автотранспорта, автобусов и грузовиков.

Читайте также: Особенности ПБУ(ФСБУ) № 7 «События после отчётной даты»

Соответственно, при ремонте прицепов, мотоциклов, прицепов-роспусков и полуприцепов ЕНВД применять не представлялось возможным. Эта проблема разрешилась с появлением Письма Госстандарта N140-14/495, датированного 26.06.2012 г. Были внесены изменения в код ОКУН 017611 и теперь в новой редакции он звучит следующим образом: «Ремонт и изготовление автомотопринадлежностей (подголовников, подлокотников, багажников, прицепных устройств, ветрозащитных приспособлений для мотоциклов и мотороллеров и т.п.)». Разъяснения по этому вопросу были даны в письме Минфина №03-11-06/3/46, датированном 06.07.2012 г.

Следующий спорный момент, в части применения ЕНВД, касался услуг по ГТО, ФНС считало, что в отношении этого вида услуг автосервисов, такая форма налогообложения применяться не может. Изменения произошли в 4 квартале 2009 года, ясность была внесена Письмом Минфина №03-11-11/209, датированным 05.11.2009 г. С этого периода времени в отношении услуг по проведению ГТО автосервисы вправе применять ЕНВД.

И последний спорный момент – это использование автосервисом при оказании услуг по ремонту своих запасных частей. По мнению налоговиков, до недавнего времени, реализация своих запчастей для ремонта не могла облагаться в рамках ЕНВД услуг автосервиса, а считалась розничной торговлей, а соответственно предполагала соответствующее налогообложение. Эта проблема была решена с появлением письма Минфина N03-11-06/3/11238, датированного от 05.04.2013.

Патент для ИП. Помощь для индивидуальных предпринимателей

Получение патента для ИП на автомойку или автосервис

У Вас в штате не более 15 человек, годовая выручка не более 60 млн. руб. Вы хотите оптимизировать налогообложение и работать легально?

Вы можете купить патент и уволить бухгалтера, забыть про проблемы с налогами и налоговой отчетностью

Переход ИП на патент для автомойки или автосервиса

Перейти на патент по техническому обслуживанию и ремонту автомобилей предприниматель может в любое время

Для перехода на патентную систему налогообложения (ПСН) необходимо не позднее, чем за 10 рабочих дней до начала применения патентной системы налогообложения подать соответствующее заявление в ИФНС РФ

Освобождение ИП от налогов

Индивидуальные предприниматели, перешедшие на патентную систему налогообложения, освобождаются от уплаты следующих налогов и сборов:

- НДС

- НДФЛ

- налога на имущество физических лиц

- торгового сбора

Срок оформления патента для ИП

Патент оформляется в ИФНС в течение 5 рабочих дней. При этом день подачи заявления на патент и день выдачи патента в этот срок не входят

Срок действия патента для ИП на автомойку или автосервис

Патент на на техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования выдается по Вашему желанию на срок от одного до двенадцати месяцев в пределах календарного года

Порядок оплаты налога по патенту для ИП

Оплата налога на патент зависит от срока, на который он выдается

- до 6 месяцев — вся сумма налога должна быть уплачена не позднее срока окончания действия патента

- более 6 месяцев — 1/3 суммы налога нужно перечислить не позднее 90 календарных дней после начала действия патента, а 2/3 суммы — не позднее срока его окончания

Реквизиты для оплаты патента ИП. Подробнее …

Онлайн касса при патентной системе налогообложения

В 2021 году отсрочку по применению онлайн касс получили предприниматели не имеющие наемных работников, которые продают товары собственного производства, оказывают услуги, выполняют работы. Они вправе не применять онлайн кассу при расчетах с населением, организациями или ИП. Без онлайн кассы такие предприниматели могут работать до 1 июля 2021 года

Онлайн кассы, в том числе для ИП на патенте. Подробнее …

Налоговая отчетность при патентной системе налогообложения

Индивидуальные предприниматели перешедшие на патент освобождаются от сдачи налоговой отчетности

ВАЖНО: Индивидуальные предприниматели в рамках данного патента могут оказывать услуги как физическим так и юридическим лицам

Патент для автосервиса

Каждому из субъектов РФ предоставлено право на введение патентной формы исчисления налогов в соответствии со статьей 346.43 (пункт 1) НК РФ. В 9 подпункте 2 пункта статьи 346.43 НК РФ в качестве одного из видов деятельности для Патента предусмотрены услуги автосервиса. Хотим напомнить, что Патент применителен только для ИП, приобретать его ЮЛ возможности, предусмотренной законом, не имеют.

По аналогии с ЕНВД, в каждом из регионов РФ устанавливается своя стоимость Патента. Расчет ведем на примере г. Кирова.

Патентная форма налогообложения и потенциальные размеры годовых доходов были утверждены Законом Кировской области № 221-ЗО, принятым от 29.11.2012 г.

В таблице представим градацию потенциального дохода, в зависимости от количества работающих в автосервисе.

Источник

Кто может успешно заниматься данным бизнесом

Для того чтобы осуществлять качественный ремонт авто, будущий ИП должен прекрасно разбираться в этой теме, и иметь как минимум соответствующее образование. Конечно, можно обладать хорошей хваткой, быть отличным менеджером, но для того, чтобы удержатся в данной нише, и привлечь на свой автосервис большое количество постоянных клиентов, необходимо следить за качеством работ, иметь хорошее оборудование и квалифицированный персонал.

https://youtu.be/-EK7ABcM48U

Кроме этого следует отметить, что нелегальный автосервис по ремонту авто, рано или поздно посетят контролирующие органы, и не только наложат штраф, но и конфискуют все оборудование. Также важно понимать, что данная коммерция связана с получением некоторых сертификатов, которые не дадут соответствующие государственные органы сертификации, если у ИП не будет диплома о соответствующем образовании, даже если он прекрасный автослесарь или механик самоучка.

Следующий момент, о котором необходимо знать, это то, что автосервис может быть двух видов. Первый вид включает в себя предоставление узкоспециализированных услуг, как например шиномонтаж, компьютерная диагностика узлов и агрегатов, и прочее, а второй будет включать в себя весь перечень услуг автосервиса, начиная от ремонта мелких узлов и деталей, и заканчивая полной диагностикой и подготовкой авто к продаже. В зависимости от объема работ, можно предоставлять услуги, будучи ИП, или создавать сразу ООО.

Условия применения ЕНВД

Организация может применять ЕНВД в отношении услуг по ремонту, техобслуживанию и мойке автомототранспортных средств, если эти услуги:

Читайте также: РСВ за 2021 год: как заполнить, сдать и не допустить ошибок

Например, на ЕНВД могут быть переведены услуги:

Кроме того, ЕНВД можно применять в отношении услуг по проведению технического осмотра автомототранспортных средств.

К услугам по ремонту, техобслуживанию и мойке автомототранспортных средств не относятся:

Об этом сказано в абзаце 9 статьи 346.27 Налогового кодекса РФ.

Применение ЕНВД при предоставлении услуг по ремонту, техобслуживанию и мойке автомототранспортных средств не зависит от формы расчетов с заказчиками (наличная, безналичная, с использованием пластиковых карт, смешанная). Такой вывод следует из положений абзаца 9 статьи 346.27 Налогового кодекса РФ и подтверждается Минфином России (письма от 10 января 2006 г. № 03-11-04/3/1, от 23 июня 2004 г. № 03-05-12/58).

Под ЕНВД не подпадает деятельность, осуществляемая в рамках договоров простого товарищества и доверительного управления имуществом. Поэтому, если услуги по ремонту, техобслуживанию и мойке автомототранспортных средств оказываются в рамках таких договоров, ЕНВД применять нельзя. Кроме того, ЕНВД не вправе применять организации, которые отнесены к категории крупнейших налогоплательщиков. Такие правила установлены в пункте 2.1 статьи 346.26 Налогового кодекса РФ.

Ситуация: подпадают ли под ЕНВД услуги по ремонту автокранов (автоподъемников, эвакуаторов, автопогрузчиков, электропогрузчиков, прицепов и т. п.)?

Да, подпадают, если автокран (автоподъемник, эвакуатор, автопогрузчик, прицеп) зарегистрирован в ГИБДД.

На ЕНВД может быть переведена деятельность, связанная с ремонтом, техобслуживанием и мойкой автомототранспортных средств (подп. 3 п. 2 ст. 346.26 НК РФ). Под автомототранспортными подразумеваются средства, предназначенные для перевозки пассажиров и грузов (абз. 10 ст. 346.27 НК РФ). Категория транспортного средства определяется при его регистрации в ГИБДД. Допуск транспортного средства для участия в дорожном движении осуществляется после такой регистрации и выдачи соответствующих документов (п. 3 ст. 15 Закона от 10 декабря 1995 г. № 196-ФЗ).

Многие виды спецтехники (автокраны, автоподъемники, эвакуаторы и т. п.) подпадают под категорию автотранспортных средств, предназначенных для перевозки грузов. Это следует из положений классификации, принятой Женевским соглашением от 20 февраля 1958 г., ратифицированным Россией. В нем определено, что грузом может считаться любое оборудование, установленное на автомобиле.

При этом регистрации в ГИБДД подлежат транспортные средства, которые:

Транспортные средства, имеющие максимальную конструктивную скорость 50 км/ч и менее, а также не предназначенные для движения по автомобильным дорогам общего пользования, регистрируют органы государственного надзора за техническим состоянием самоходных машин и других видов техники (органы Гостехнадзора).

Это установлено пунктом 2 постановления Правительства РФ от 12 августа 1994 г. № 938.

Таким образом, если объекты специальной автомобильной техники зарегистрированы в ГИБДД как автотранспортные средства, предназначенные для движения по автомобильным дорогам общего пользования, деятельность по их ремонту и техобслуживанию может быть переведена на ЕНВД.

Если же специальная техника зарегистрирована в органах Гостехнадзора и для движения по автомобильным дорогам общего пользования не предназначена, то деятельность по ее ремонту и техобслуживанию на ЕНВД не переводится.

Аналогичные разъяснения содержатся в письмах Минфина России от 21 марта 2013 г. № 03-11-11/112, от 9 декабря 2008 г. № 03-11-04/3/553, ФНС России от 6 июля 2007 г. № 18-0-09/0204. Разделяют эту позицию и арбитражные суды (см., например, постановление Западно-Сибирского округа от 20 декабря 2006 г. № Ф04-8330/2006(29025-А75-33)).

Услуги по ремонту и техобслуживанию прицепов, полуприцепов, прицепов-роспусков в соответствии с ОКУН можно классифицировать по коду 017611 «Ремонт и изготовление автомотопринадлежностей». В связи с этим такая деятельность тоже может быть переведена на ЕНВД (письмо Минфина России от 4 июля 2012 г. № 03-11-09/52, которое доведено до сведения налоговых инспекций письмом ФНС России от 19 июля 2012 г. № ЕД-4-3/11943).

Ситуация: подпадает ли под ЕНВД деятельность по ремонту дорожно-строительной техники, которая принадлежит гражданам?

Под услугами по ремонту, техобслуживанию и мойке автомототранспортных средств понимаются платные услуги, которые в соответствии с Общероссийским классификатором услуг населению (абз. 9 ст. 346.27 НК РФ) классифицируются по кодам 017100–017600, и платные услуги по проведению государственных технических осмотров автотранспорта. Это следует из абзаца 9 статьи 346.27 Налогового кодекса РФ, писем Минфина России от 22 июня 2010 г. № 03-11-09/49, от 7 декабря 2009 г. № 03-11-11/223, от 12 октября 2006 г. № 03-11-04/3/449.

Услуги по ремонту дорожно-строительной техники предусмотрены Общероссийским классификатором услуг населению по коду 017700 «Техническое обслуживание и ремонт строительно-дорожных машин и оборудования». Поэтому Минфин России считает, что такой вид деятельности не подпадает под ЕНВД (письма от 2 февраля 2007 г. № 03-11-04/3/29, от 7 февраля 2006 г. № 03-11-04/3/64).

Практический пример расчета для станции технического обслуживания автомобилей

Исходные данные: ИП Баланов О.П. владеет собственным автомобильным сервисом на окраине города Новосибирска. На предпринимателя работают два сотрудника, которые оказывают ему помощь в оказании услуг населению.

Расчет: ЕНВД = 12 000 (БД)*3 (ФП)*1,798 (К1)*0,8 (К2)*15% = 7 767,36 руб.

Пояснения: В соответствии с НК РФ физическим показателем по предоставлению услуг по ремонту, техобслуживанию и мойке автотранспортных средств определено количество работников, задействованных в оказании услуг включая самого предпринимателя.

Показатели для расчета ЕНВД

Физическим показателем для расчета ЕНВД в организациях, которые занимаются ремонтом, техническим обслуживанием и мойкой автомототранспортных средств, является средняя численность сотрудников. Об этом сказано в пункте 3 статьи 346.29 Налогового кодекса РФ.

.Кроме численности сотрудников при расчете ЕНВД используйте следующие показатели:

Значение коэффициента К1 не округляется, а значение коэффициента К2 округлите до трех знаков после запятой (п. 11 ст. 346.29 НК РФ).