- Что такое отчет 6-НДФЛ: как его составить и в какие сроки сдать

- Какие выплаты положены при расторжении трудового договора

- Что понимать под выходным пособием при увольнении

- Какие выплаты отражаем в отчете

- Облагается ли выходное пособие налогом

- Инструкция по заполнению 6-НДФЛ

- Пример заполнения 6-НДФЛ при увольнении сотрудника

- Образец заполнения 6-НДФЛ при увольнении в последний рабочий день квартала

- Правила увольнения после отпуска, значимые для 6-НДФЛ

- Образец заполнения при выплате зарплаты за предшествующие увольнению месяцы

- 6-НДФЛ при увольнении сотрудника в середине месяца с выплатой зарплаты за прошлый месяц

- Как заполнить 6-НДФЛ: компенсация отпуска при увольнении

- Отражаем увольнение, если отпуск отгулян авансом

- Заполнение при увольнении сотрудника с удержанием выплаты за неотработанный отпуск

- Отражаем выплату дивидендов

Что такое отчет 6-НДФЛ: как его составить и в какие сроки сдать

Согласно статье 230 НК РФ, налоговые агенты, выплачивающие доходы физическим лицам и удерживающие НДФЛ, обязаны предоставлять в ИФНС по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных за:

- первый квартал, полугодие и 9 месяцев — не позднее последнего дня месяца, следующего за отчетным периодом;

- за год — не позднее 1 марта следующего года.

Если организация имеет обособленные подразделения, она сдает отчет 6-НДФЛ по месту учета каждого обособленного подразделения в отношении доходов, выплаченных сотрудникам.

Форма утверждена Приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected]

Она состоит из титульного листа и двух разделов. Первый раздел предназначен для отражения обобщенных сумм выплаченных доходов и удержанного НДФЛ. Во втором приводятся сведения о датах и суммах фактического получения доходов, удержания и перечисления налога.

Какие выплаты положены при расторжении трудового договора

Перечень выплат при увольнении зависит от его причины. В любом случае сотруднику выплачиваются:

Читайте также: Титульный лист 3-НДФЛ: код страны, налогового периода и другое

- вся оплата труда по последний день работы;

- компенсация за неиспользованный отпуск.

В случае расторжения трудового договора по сокращению, по состоянию здоровья дополнительно выплачивается выходное пособие и сохраняемый заработок на время трудоустройство. При расторжении трудового договора по соглашению сторон выплачивается выходное пособие, если это предусмотрено в трудовом соглашении.

Все расчеты с работником необходимо завершить в последний день его работы. А перечислить удержанный с выплат НДФЛ — не позднее следующего дня (п. 6 ст. 226 НК РФ).

Что понимать под выходным пособием при увольнении

Выходное пособие — денежная сумма, выплачиваемая работодателем в случае расторжения с работником трудового договора:

- По ст. 178 ТК РФ:

- при ликвидации фирмы или сокращении штатов;

- при отказе работника в переводе на другую должность в соответствии с медицинским заключением или по причине отсутствия у работодателя других подходящих должностей;

- в случае призыва работника в армию или на альтернативную службу;

- в случае восстановления другого работника на должность, которую занимает человек;

- при отказе работника переезжать вместе с фирмой в другую местность;

- в случае признания работника нетрудоспособным по медицинскому заключению;

- при отказе работника от выполнения трудовых функций по причине изменения условий договора.

- По ст. 84 ТК РФ — в случае, если трудовой договор составлен с нарушениями, которые допущены работодателем.

- По ст. 296 ТК РФ — при ликвидации или сокращении, если работник занят на сезонной работе.

- По ст. 318 ТК РФ — при ликвидации или сокращении, если работа ведется на Крайнем Севере и в приравненных к нему местностях.

- По ст. 327.7 ТК РФ — при увольнении иностранца в связи с истечением действия разрешительных документов на работу в России.

Отметим, что в ст. 178 ТК РФ содержится норма, согласно которой работник и работодатель вправе закрепить в трудовом или коллективном договоре в принципе любые основания для выплаты выходных пособий, если какие-либо ограничения не предусмотрены кодексом. Пример такого случая — установленный ст. 181.1 ТК РФ запрет на выходные пособия работникам, которые увольняются по причине дисциплинарных взысканий и виновных действий.

Какие выплаты отражаем в отчете

Так как полный расчет с работником производится в последний день работы, то он является датой фактического получения дохода. Как заполнить 6-НДФЛ при увольнении? В 6-НДФЛ подлежат отражению только выплаты, подлежащие обложению НДФЛ:

- оплата труда;

- компенсация за неиспользованный отпуск.

Выходное пособие, выплачиваемое при сокращении штата, ликвидации организации и в иных установленных законодательством случаях, не облагается НДФЛ. Следовательно, включать его не нужно. Выплачиваемое выходное пособие при увольнении по соглашению сторон облагается сверх трехмесячного среднего заработка. Это превышение и налог с него включают в отчет.

Облагается ли выходное пособие налогом

Еще об НДФЛ с выходных пособий мы писали в статье.

В форме 6-НДФЛ выходное пособие при сокращении или по иным основаниям отражается только в пределах налогооблагаемых сумм.

С точки зрения налогового законодательства все указанные выше виды пособий рассматриваются как один и тот же тип выплат, которые не подлежат обложению НДФЛ в случае, если их величина не превышает (письмо Минфина России от 20.07.2017 № 03-04-05/46193):

- шестикратный размер среднемесячного заработка человека — при выполнении им работы на Крайнем Севере или в приравненных к нему районах;

- трехкратный размер среднемесячного заработка — в других местностях.

ВАЖНО! То же правило действует и в отношении обложения выходных пособий страховыми взносами (подп. 2 п. 1 ст. 422 НК РФ).

Суммы в пределах указанных лимитов по выходным пособиям в 6-НДФЛ, таким образом, не показываются. Суммы сверх лимитов отражаются полностью. Они будут полноценным налогооблагаемым доходом, к которому могут быть применены налоговые вычеты (которые также в установленном порядке фиксируются в 6-НДФЛ).

Ознакомимся подробнее с тем, как отразить выходные пособия в 6-НДФЛ на практике. Условимся рассматривать их отражение в отчете независимо от сведений по сопутствующим выплатам при увольнении (зарплате, авансам, отпускным), поскольку в отношении этих выплат установлены отдельные правила налогообложения.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

С отчетности за 1 квартал 2021 года расчет 6-НДФЛ необходимо сдавать по новой форме. Как заполнить обновленный бланк, описано в готовом решении «КонсультантПлюс». Еще больше актуальных материалов вы получите, если оформите пробный бесплатный доступ к К+.

Читайте также: Оформление авансового отчета в программе 1С Комплексная автоматизация 2.4

Инструкция по заполнению 6-НДФЛ

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

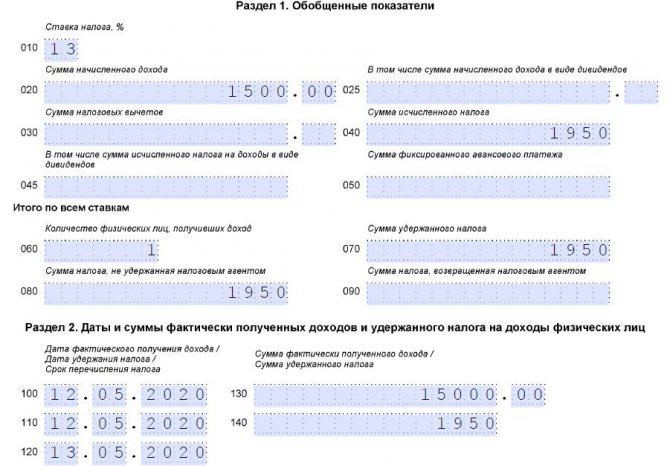

Покажем на примере как отразить увольнение в 6-НДФЛ. 12.05.2020 увольняется работник. Ему начислены:

- зарплата за май — 10 000 руб.;

- компенсация за отпуск — 5000 руб.

Удержанный налог составил:

Пример заполнения 6-НДФЛ при увольнении сотрудника

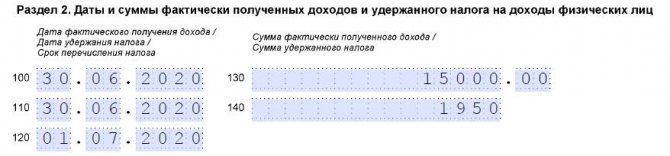

Несколько раз ФНС разъясняла порядок заполнения отчета, если день окончания работы пришелся на последний рабочий день квартала (например, Письмо от 02.11.2016 № БС-4-11/[email protected]). В этом случае последняя дата перечисления НДФЛ переходит на следующий квартал. В этом случае начисленный окончательный расчет и налог с него необходимо отразить в разделе 1. А вот во втором разделе отражать эти суммы в квартале увольнения не нужно. Их следует включить в этот раздел в следующем квартале, на который попадает дата перечисления налога.

Вернемся к нашему примеру: предположим, что сотрудник увольняется 30.06.2020.

Тогда включим окончательный расчет с работником в третий квартал и раздел 2 заполним с учетом этих данных.

Образец заполнения 6-НДФЛ при увольнении в последний рабочий день квартала

Правила увольнения после отпуска, значимые для 6-НДФЛ

В отчете 6-НДФЛ выплату отпускных и расчет при увольнении в разделе 2 (для которого имеет значение вид выплаты) придется показать по-отдельности, поскольку для них окажутся разными 2 из 3-х дат, отражаемых в наборе строк 100-140, оформляемом по каждой из выплат:

- дата получения дохода;

- дата истечения срока уплаты налога с этого дохода.

Разница в первой из дат базируется на установлении разных сроков для выдачи дохода:

- Отпускные необходимо выплатить не позже чем за 3 календарных дня до начала времени отдыха (ст. 136 ТК РФ, Письмо Минтруда России от 05.09.2018 № 14-1/ООГ-7157), и то, что отпуск завершится увольнением, не отменяет этого требования.

- Выплата расчета при увольнении осуществляется в последний день работы. Таким днем при отпуске с последующим увольнением оказывается последний рабочий день, предшествующий началу времени отдыха, и именно в этот день с увольняющимся работником надо произвести все расчеты и выдать ему трудовую книжку (ст. 84.1, 127 ТК РФ).

Дата получения дохода для целей исчисления НДФЛ в обоих случаях оказывается соответствующей дате фактической выплаты (подп. 1 п. 1, п. 2 ст. 223 НК РФ). Но совпадать они (если правила выплаты не нарушаются) не должны.

Вторую дату (истечения срока уплаты налога) следует определять как день (п. 6 ст. 226 НК РФ):

- наступающий после дня выплаты дохода — для расчета при увольнении;

- последний в месяце выплаты дохода — для отпускных.

Образец заполнения при выплате зарплаты за предшествующие увольнению месяцы

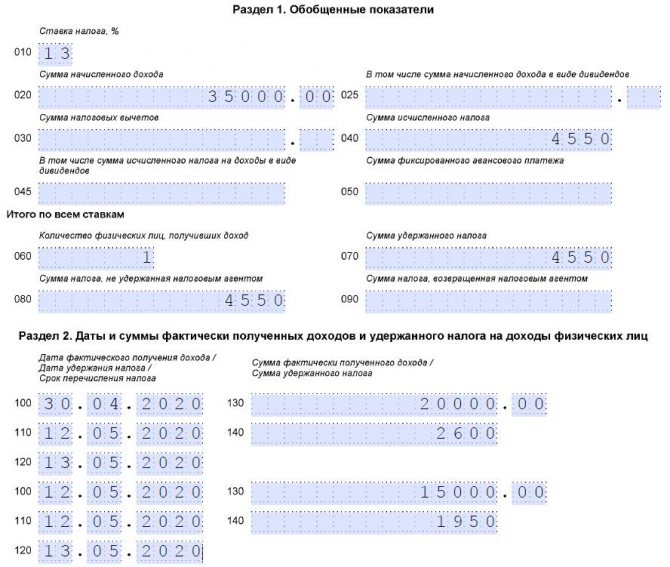

Если до дня расторжения трудового договора работник еще не успел получить заработную плату за предшествовавший месяцу окончания работы период, то выплачивают ее в последний день работы. Для заработной платы пунктом 2 статьи 223 НК РФ установлено, что фактической датой получения дохода признается последний день месяца, за который она начислена.

Соответственно, налоговый агент заполняет два блока в разделе 2.

Дополним пример условием, что работнику выплачена 12.05.2020 зарплата не только за май, но и за апрель в размере 20 000 руб.

Читайте также: Новые ОКВЭД 2016-2017 с расшифровкой (ОКВЭД2 (ОК 029–2014))

В этом случае организация заполнит в разделе 2 два блока:

- в первом блоке отражают зарплату за апрель;

- во втором — окончательный расчет.

6-НДФЛ при увольнении сотрудника в середине месяца с выплатой зарплаты за прошлый месяц

Как заполнить 6-НДФЛ: компенсация отпуска при увольнении

Мы определили, что выплата компенсации за неотгулянные отпуска должна быть сделана в день увольнения. Поскольку эта выплата не является стандартной заработной платой, то датой фактического получения дохода здесь является день ее выплаты (п. 1 ст. 223 НК РФ). И в стр. 110 разд. 2 формы этот доход попадет в том периоде, когда будет выплачен. Исчисление НДФЛ (стр. 140 разд. 2), как и удержание (стр. 160 разд. 2) происходит в день фактического получения дохода (п. 3 ст. 226 НК РФ). В стр. 021 должен быть указан следующий день после даты удержания налога, если по правилам переноса из-за выходных дней он не сместится на более позднюю дату.

Что касается зарплаты, выплачиваемой при увольнении за дни последнего месяца работы, то согласно п. 2 ст. 223 НК РФ, если трудовые отношения прекращены до конца месяца, то днем фактической выплаты зарплаты за этот месяц признается последний рабочий день, если для разных видов доходов с одинаковой датой фактического получения отличаются сроки перечисления налога, то стр. 021-022 заполняются отдельно для каждого срока перечисления налога.

Пример

Сотрудник уволен 21.06.2021. В день увольнения работодатель перечислил ему компенсацию за неиспользованный отпуск в размере 33 600 руб. и заработную плату за июнь 64 700 руб. Эти операции в 6-НДФЛ за полугодие будут отражены по строкам, перечисленным в таблице.

Номер строки Значение 110 98 300 140 12 779 160 12 779 021 22.06.2021 022 12 779

ПРИМЕР от КонсультантПлюс: Организация 02.03.2021 выплатила работнику денежную компенсацию вместо дополнительного отпуска. Раздел 1 формы 6-НДФЛ за I квартал 2021 г. заполняется следующим образом … Получите пробный доступ к системе К+ и бесплтано изучите разъяснения экспертов.

Отражаем увольнение, если отпуск отгулян авансом

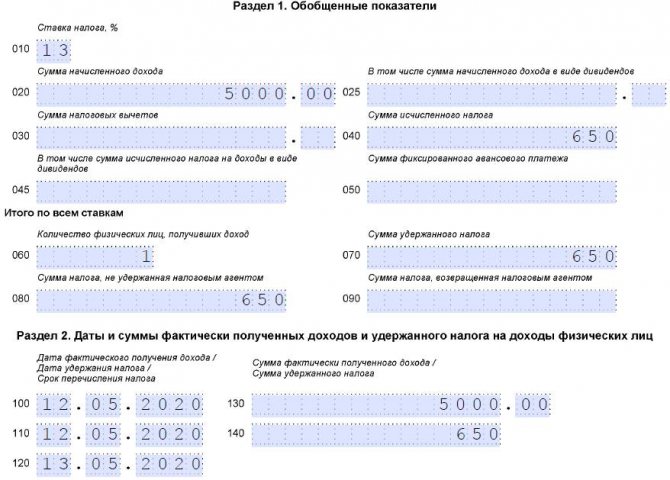

Рассмотрим частную ситуацию, как в 6-НДФЛ отразить увольнение сотрудника если ему предоставлен отпуск авансом и он не отработан на день увольнения. В этом случае с сотрудника производится удержание за неотработанные дни отпуска. База по НДФЛ сотрудника в этом случае уменьшается на сумму удержания. Поэтому в отчетной форме необходимо показать суммы окончательного расчета за вычетом удержания за неотработанный отпуск.

Вернемся к нашему примеру: пусть сотруднику не начислена компенсация, а произведено удержание за неотработанный отпуск в размере 5000 руб.

Заполнение при увольнении сотрудника с удержанием выплаты за неотработанный отпуск

А что делать, если начисленный окончательный расчет окажется меньше удержания за неотработанный отпуск? С минусом отражать суммы начислений и налога в отчете нельзя. В этом случае придется подать уточненный отчет 6-НДФЛ за период, в котором были выплачены отпускные. В этом отчете придется уменьшить сумму начисленных отпускных.

Отражаем выплату дивидендов

Еще один сложный момент, о котором мы расскажем, — это то, как отразить в 6-НДФЛ выплату дивидендов. Их необходимо отразить обособленно в разделе 1. Ставка для резидентов установлена 13 %, поэтому дивиденды, выплаченные им, отражаются в одном блоке с начислениями сотрудникам. Но выделяются в строке 025 раздела 1.

Ставка для нерезидентов установлена в размере 15 %. Если учредитель — нерезидент, то по дивидендам необходимо заполнить еще и раздел 1.

Порядок удержания подоходного налога для дивидендов не имеет особенностей: удержать его необходимо в день выплаты, а перечислить — не позднее следующего рабочего дня.

Используя условия первого примера, дополним его: 25 мая выплачены дивиденды учредителю-резиденту в размере 100 000 руб.