Когда организация владеет и распоряжается одним или несколькими служебными автомобилями, стоящими на ее балансе, перед ней постоянно стоит задача покупки топлива, обоснования его использования и списания на расходы.

Действующие правила налогообложения позволяют уменьшать за счет этого списания базу налога на прибыль, но только в том случае, если они правильно обоснованы в соответствующей отчетной документации.

Поэтому крайне важно корректно вести учет истраченных горюче-смазочных материалов и соблюдать нормы списания, устанавливаемые Министерством транспорта Российской Федерации.

Рассмотрим, какие нормы по ГСМ актуальны на сегодняшний день, как они зависят от сезона, а также нюансы, которые могут возникнуть при обосновании их списания в неоднозначных случаях. Покажем на примере, как правильно произвести нормативный расчет списания ГСМ.

Как признавать расходы на ГСМ в целях налогообложения?

Читайте также: Транспортный налог в 2021 году: таблица, ставки, изменения

- Понятие норматива ГСМ

- Правила учета ГСМ, полученного при покупке автомобиля

- Кто устанавливает нормы ГСМ

- Учет ГСМ в 1С 8.3 пошаговая инструкция

- Бухгалтерский учет нормативов ГСМ

- Налог на прибыль

- От чего зависит величина показателя ГСМ

- Учет топлива на УСН с объектом «доходы минус расходы»

- Что утверждает Минтранс

- Расход топлива, подсчитываемый самостоятельно

- Пример конкретного расчета

- Расчет путевых листов по списанию ГСМ

Понятие норматива ГСМ

Расход топлива на служебном автотранспорте не может происходить бесконтрольно и ненормированно, иначе не избежать перерасходов, а возможно, даже слива. Для контроля и учета количества ГСМ выведено понятие нормы расхода топлива – экономически обоснованного показателя, отражающего среднюю надобность в горючем (бензине, газе, солярке) для служебного автотранспорта различных разновидностей на определенный километраж.

Общепринятым и наиболее удобным является расчет расхода ГСМ на 100 км пробега.

Правила учета ГСМ, полученного при покупке автомобиля

При покупке авто в баке обычно остается определенное количество бензина. Если объем бензина указан в договоре купли-продажи, ГСМ можно оприходовать, если нет – имеются варианты:

- когда бензина в баке совсем мало, его не учитывают, и бухгалтер отмечает поступление и списание бензина с момента первой заправки;

- если бак почти полностью заполнен, необходимо узнать объем топлива и оформить безвозмездное получение (это будут облагаемые налогом доходы, стоимость ГСМ проводится по ДЕБЕТУ 10 КРЕДИТУ 98, при списании делают проводки по ДЕБЕТУ счета 20 (26, 44) и КРЕДИТУ 10, а также по ДЕБЕТУ 98 КРЕДИТУ 91) либо выявить излишки (они включаются в доходы и проводятся по ДЕБЕТУ 10 КРЕДИТУ 91, в налоговом учете формируются доходы).

Кто устанавливает нормы ГСМ

Министерство транспорта РФ дает рекомендации по нормированию топлива. Однако они оставались неизменными с 2015 года (последнее распоряжение Минтранса РФ относительно норм топлива № АМ-23-р датируется 14 июля 2015 года), что на сегодня не вполне отражает актуальную ситуацию.

Министерство финансов РФ сделало по этому поводу официальное разъяснение: в Письме от 19 августа 2021 года № 03-03-06/1/48789 сообщается, что следование нормам, установленным Минтрансом – это право, а не обязанность предпринимателя. Налоговые органы не вправе настаивать на соблюдении именно этих показателей при списании ГСМ.

Как отразить в бухгалтерском учете организации списание ГСМ сверх установленных норм?

Нормы расхода и списания топлива, действующие для каждой конкретной компании, должны быть приняты, утверждены и зафиксированы во внутренней документации.

ОБРАТИТЕ ВНИМАНИЕ! Для автотранспортных фирм, в отличие от других юридических лиц и предпринимателей, учет расходов на топливо по рекомендациям Минтранса обязателен.

Учет ГСМ в 1С 8.3 пошаговая инструкция

В организации учет и списание ГСМ состоит из:

- поступления;

- распределения (если ГСМ закупается централизованно);

- расходования;

- списания.

Рассмотрим таблицу оформления операций учета и списания ГСМ в 1С 8.3.

Наименование операцииДокументы (отчеты) в 1С Приобретение ГСМ централизованно Принятие на учет по накладнойПоступление (акт, накладная) — Товары (накладная) Приобретение ГСМ через подотчетника Принятие на учет по авансовому отчетуАвансовый отчет — вкладка Товары Распределение ГСМ по автомобилям Заправка авто ГСМ по талонам, когда право собственности на топливо перешло после авансаПеремещение товаров — вкладка Товары (ГСМ в резервуарах АЗС — склад Авто) Заправка авто ГСМ со склада организацииПеремещение товаров — вкладка Товары (ГСМ в резервуарах — склад Авто) Учет расходования ГСМ Расход по путевым листамПутевой лист (при включенной функциональности Путевые листы) СписаниеТребование — накладная, Путевой лист

Как видим, одна из важнейших процедур: учет расходования ГСМ — не находит отражения в 1С 8.3 Бухгалтерия 3.0 при выключенной функциональности Путевые листы. Там отражается лишь результат данной операции — списание топлива по путевым листам в 1С 8.3.

Бухгалтерский учет нормативов ГСМ

ВАЖНО! Образец заполнения акта списания ГСМ от КонсультантПлюс доступен по ссылке

При составлении баланса показатель расхода топлива для списания бухгалтер вносит:

- в графу «Материальные расходы», если количество вписывается в установленные на предприятии нормы;

- частично – в графу «Внереализационные расходы», если истраченные ГСМ превышают лимиты (в эту графу вписывается количество, вышедшее за пределы нормы).

Для этого применяется счет 10 «Основные средства» с соответствующими субсчетами.

Подтверждающим документом, на основании которого делается расчет фактически истраченного топлива, является путевой лист, форму которого предприятию разрешено разрабатывать самостоятельно, а также талоны, чеки, сертификаты и т.д., подтверждающие закупку топлива по определенной цене.

Читайте также: Расчет себестоимости продукции – как не продавать в убыток

Как отразить в учете списание ГСМ (топлива), приобретенных за наличный расчет?

Налог на прибыль

При расчете налога на прибыль расходы на бензин учитывайте в зависимости от того, в какой деятельности используете транспорт. Если машины эксплуатируют для оказания автотранспортных услуг, то стоимость ГСМ отнесите к материальным расходам (подп. 5 п. 1 ст. 254 НК РФ).

Когда же транспортное средство используют просто для нужд организации (например, для перевозки сотрудников), то расходы включите в состав прочих, связанных с производством и реализацией (подп. 11 п. 1 ст. 264 НК РФ).

Это подтверждает Минфин России в письмах от 11 июля 2012 г. № 03-03-06/4/71, от 22 июня 2010 г. № 03-03-06/4/61.

Для расчета налога на прибыль топливо принимайте к учету по покупным ценам (п. 2 ст. 254 НК РФ). При этом сумму НДС, выделенную в чеке, исключите из налоговой базы (п. 1 ст. 170 НК РФ).

Если затраты на приобретение ГСМ отнесли к материальным расходам, то списывайте их с учетом метода оценки материалов, который применяете в организации (п. 8 ст. 254 НК РФ).

Когда же речь идет о прочих расходах, стоимость учтенного бензина списывайте по фактической стоимости приобретения (без НДС) (подп. 11 п. 1 ст. 264, п. 1 ст. 170 НК РФ).

Ситуация: нужно ли при расчете налога на прибыль учитывать расходы на топливо в пределах норм?

Нет, не нужно.

Дело в том, что при расчете налога на прибыль расходы на содержание автотранспорта, в том числе на ГСМ, не нормируются (подп. 11 п. 1 ст. 264 НК РФ). А те нормы, которые приведены в Методических рекомендациях (введены в действие распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р), носят рекомендательный характер. То есть применять их не обязательно. Таким образом, при расчете налога на прибыль организация вправе учитывать расходы на ГСМ в полном объеме. При условии, конечно, что они экономически оправданны и документально подтверждены (п. 1 ст. 252 НК РФ).

Аналогичные разъяснения содержатся в письмах Минфина России от 3 июня 2013 г. № 03-03-06/1/20097 и от 30 января 2013 г. № 03-03-06/2/12.

Совет: для экономического обоснования расходов на ГСМ можете использовать нормы, рекомендованные Минтрансом России. Или же самостоятельно разработайте внутренние нормы.

Выбрав второй вариант, утвердите лимиты приказом руководителя организации. Они должны соответствовать маркам машин, учитывать их техническое состояние и особенности эксплуатации. Лучше всего утвердить отдельно летние и зимние нормы расхода топлива. Сезонные нормы установите исходя из климатических условий в районе эксплуатации автомобиля. Для этого можно воспользоваться таблицей значений зимних надбавок по регионам России. Издавать каждый сезон приказы не нужно. Если зимний сезон наступит раньше, то руководитель может своим приказом изменить срок действия зимних надбавок.

Чтобы установить внутриорганизационные нормы расхода ГСМ по отдельным видам служебного транспорта, можно провести контрольные заезды автомобилей (в заданных условиях). Их результат задокументируйте актом контрольного заезда (в произвольной форме).

Также в качестве ориентира можете использовать нормы расхода топлива, приведенные в Методических рекомендациях, введенных в действие распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р.

Еще один вариант: заключить договор на разработку норм расхода ГСМ с профильным научным учреждением, например с Государственным научно-исследовательским институтом автомобильного транспорта (НИИАТ) (п. 1 ст. 252 НК РФ).

А организациям узкоспециализированной направленности, использующим спецтехнику, стоит воспользоваться нормами, утвержденными отраслевыми ведомствами. Например, для предприятий лесной промышленности это Нормы расхода горюче-смазочных материалов на механизированные работы, выполняемые в лесном хозяйстве, утвержденные приказом Рослесхоза от 13 сентября 1999 г. № 180.

Если расходы на бензин превысят и внутриорганизационные нормы, то данный факт надо документально обосновать. В противном случае сверхлимитные расходы на ГСМ экономически оправданными не будут, и потому учесть их при расчете налога на прибыль не получится (п. 1 ст. 252 НК РФ). Такой вывод содержится в постановлении ФАС Западно-Сибирского округа от 5 апреля 2012 г. № А27-8757/2011.

Следует отметить, что ранее контролирующие ведомства придерживались иной точки зрения. Суть ее в том, что организации, использующие служебные автомобили, обязаны соблюдать установленные Минтрансом России нормы. Списывать топливо по другим лимитам (например, разработанным организацией самостоятельно) можно только на автомобили, для которых нормы не установлены (письма Минфина России от 11 июля 2012 г. № 03-03-06/4/71, от 3 сентября 2010 г. № 03-03-06/2/57, от 22 июня 2010 г. № 03-03-06/4/61, УФНС России по г. Москве от 3 ноября 2009 г. № 16-15/115253). Однако, учитывая последние разъяснения финансового ведомства, нормировать расходы на ГСМ не нужно.

Ситуация: когда в состав расходов для расчета налога на прибыль можно включить стоимость ГСМ, приобретенных за наличный расчет?

Даты списания ГСМ в бухгалтерском и налоговом учете совпадают. Это объясняется тем, что основанием для списания ГСМ является правильно оформленный путевой лист. Именно этот документ подтверждает обоснованность списания ГСМ (письмо Минфина России от 25 августа 2009 г. № 03-03-06/2/161, п. 1 ст. 252 НК РФ). После того как путевой лист провели по учету, стоимость израсходованных по нему ГСМ можно включить в состав расходов, уменьшающих налогооблагаемую прибыль. К путевому листу должны быть приложены чеки АЗС.

При покупке ГСМ за наличный расчет к моменту фактического получения топлива его стоимость уже оплачена покупателем. Поэтому такой порядок списания топлива распространяется как на организации, которые применяют метод начисления, так и на организации, которые рассчитывают налог на прибыль кассовым методом. Данный вывод позволяют сделать положения пункта 2, подпункта 3 пункта 7 статьи 272, пункта 3 статьи 273 Налогового кодекса РФ.

Однако из этого правила есть одно исключение. Если организация использует метод начисления и расходы на ГСМ признаются прямыми, то стоимость топлива можно учесть только по мере реализации услуг. Тех, в себестоимость которых они включены (абз. 6 п. 1, абз. 2 п. 2 ст. 318 НК РФ).

Ситуация: может ли организация, имеющая филиал на территории иностранного государства, учесть при расчете налога на прибыль расходы на приобретение ГСМ, которые подтверждаются путевым листом, оформленным филиалом?

Да, может.

Организации, имеющие филиалы за пределами России, учитывают при расчете налога на прибыль доходы от их деятельности в полном объеме за вычетом расходов как в России, так и за ее пределами. При этом применяйте общий порядок, прописанный в главе 25 Налогового кодекса РФ. Об этом сказано в пункте 5 статьи 288, пунктах 1, 2 статьи 311 Налогового кодекса РФ.

Путевой лист, поступивший от иностранного филиала, должен быть оформлен по тем же правилам, которые действуют в России для первичных документов. То есть должен отвечать требованиям статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и раздела II приказа Минтранса России от 18 сентября 2008 г. № 152. В частности, проверьте, чтобы в бланке были обязательные реквизиты:

- наименование путевого листа (с указанием типа используемого транспортного средства, например, путевой лист легкового автомобиля);

- номер путевого листа (в хронологическом порядке);

- данные о сроке действия путевого листа (дата или даты (начала и окончания) использования путевого листа);

- сведения о собственнике (владельце) транспортного средства (для организации – наименование, организационно-правовая форма, местонахождение и номер телефона);

- сведения о транспортном средстве (тип, модель, государственный регистрационный номер, показания одометра при выезде из гаража (депо) и заезде в него, дата и время выезда и возвращения в автохозяйство);

- сведения о водителе (Ф. И. О. водителя, дата и время проведения предрейсового и послерейсового медицинского осмотра).

Кроме того, такой путевой лист потребуется перевести на русский язык. Это следует из статьи 68 Конституции РФ и пункта 1 статьи 16 Закона от 25 октября 1991 г. № 1807-1, в которых сказано, что официальное делопроизводство в России ведется на русском языке, а также пункта 9 Положения по ведению бухгалтерского учета и отчетности.

Перевод может сделать как профессиональный переводчик, так и специалист самой организации, на которого возложена такая обязанность. Такая позиция отражена в письмах Минфина России от 3 ноября 2009 г. № 03-03-06/1/725, от 14 сентября 2009 г. № 03-03-05/170.

Если все вышеназванные требования соблюдены, то путевой лист можете принять к учету, а расходы на ГСМ по нему признать.

Ситуация: может ли организация учесть при расчете налога на прибыль расходы на ГСМ при работе автотранспорта в нерабочее время?

Да, может.

Но для этого организация должна документально подтвердить, что расходы на ГСМ связаны с производственной необходимостью (п. 1 ст. 252 НК РФ). Для этого надо оформить ряд документов.

Во-первых, нужно обосновать сам факт деятельности в нерабочее время. Если в организации установлен ненормированный рабочий день для отдельных сотрудников, то перечень должностей таких сотрудников закрепите в коллективном договоре или иных локальных нормативных актах. Факт привлечения сотрудника к работе в нерабочее время на конкретный день нужно подтвердить приказом (распоряжением) руководителя организации. Такой вывод позволяют сделать правила статьи 101 Трудового кодекса РФ.

Если организация привлекает к работе в нерабочее время сотрудников, для которых установлен нормальный режим работы, то такая работа в зависимости от обстоятельств может признаваться сверхурочной (ст. 99 ТК РФ) или работой в праздничный (выходной) день (ст. 113 ТК РФ).

Для того чтобы обосновать необходимость работы в выходной день или вне графика, издайте приказ. В нем укажите причину, по которой понадобился автотранспорт, а также время и место его использования.

Во-вторых, нужно подтвердить факт расхода ГСМ. В этом помогут первичные документы (например, кассовые чеки) и путевой лист. При этом формы путевых листов, утвержденные постановлением Госкомстата России от 28 ноября 1997 г. № 78, обязаны применять лишь автотранспортные организации. Остальные организации вправе разрабатывать форму путевого листа самостоятельно.

Таким образом, чтобы учесть при расчете налога на прибыль расходы на ГСМ при работе автомобильного транспорта в нерабочее время, организации нужно иметь ряд документов. Во-первых, такие, которые обосновывают необходимость работы сотрудника вне графика. А во-вторых, те, что подтверждают затраты на приобретение ГСМ. И, конечно, оформленные по всем правилам путевые листы. Такой подход подтверждают налоговое ведомство и арбитражная практика (см., например, письмо УФНС России по г. Москве от 19 июня 2006 г. № 20-12/54213 и постановление ФАС Московского округа от 4 февраля 2008 г. № КА-А40/13427-07-2).

Ситуация: можно ли при расчете налога на прибыль учесть расходы на ГСМ для автомобиля, который организация приобрела менее чем за 40 000 руб. и единовременно списала при вводе его в эксплуатацию?

Да, можно.

Способ учета стоимости автомобиля не влияет на то, в каком порядке признавать расходы на ГСМ. Как бы организация ни учитывала транспортное средство (в составе основных средств или в качестве МПЗ), это никак не влияет на право списать затраты на приобретение ГСМ. Поэтому расходы на ГСМ учтите в общем порядке.

Читайте также: Инвентаризационная опись товарно-материальных ценностей: образец

Ситуация: можно ли учесть при расчете налога на прибыль расходы на приобретение ГСМ для бензиновых газонокосилок и снегоуборщиков?

Да, можно, если затраты на приобретение газонокосилки, снегоуборщика являются экономически обоснованными.

Если приобретение данной техники связано с производственной необходимостью, то расходы на ее содержание, в том числе ГСМ, организация может учесть при расчете налога на прибыль в составе материальных затрат (п. 1 ст. 252, подп. 5 п. 1 ст. 254 НК РФ). Учесть такие расходы можно в полном объеме, но при условии, что они экономически оправданны и документально подтверждены (п. 1 ст. 252 НК РФ).

Совет: для экономического обоснования расходов на ГСМ самостоятельно разработайте нормы расхода ГСМ для газонокосилки, снегоуборщика.

Нормы списания ГСМ для бензиновых газонокосилок и снегоуборщиков утвердите приказом руководителя. Для этого проведите контрольный замер расхода топлива техники из расчета ее работы в течение часа. Результаты замера оформите актом. ГСМ, использованные для работы спецтехники, спишите на основании акта.

От чего зависит величина показателя ГСМ

Рекомендованные Министерством транспорта РФ либо самостоятельно разработанные на предприятии, нормы списания топлива зависят от объективных факторов:

- вида транспорта (легковое авто, грузовик, фура, транспорт спецназначения и т.д.);

- конкретной марки авто;

- его пробега;

- срока, в течение которого автомобиль находится в эксплуатации;

- базового расхода ГСМ;

- некоторых установленных коэффициентов – сезонных, территориальных, дорожных, грузоподъемных и т.п.

Учет топлива на УСН с объектом «доходы минус расходы»

Величина расходов, понесенных при осуществлении предпринимательской деятельности, уменьшает базу для расчета единого налога при «доходно-расходной» УСН. Именно поэтому налоговики досконально проверяют их на соответствие двум критериям:

- документальное подтверждение;

- экономическая обоснованность.

Любое несоответствие приводит к снятию расходов, доначислениям налогов и спорам в судах. Чтобы этого не произошло, к учету ГСМ, как и к учету остальных расходов, необходимо отнестись очень ответственно.

Упрощенцу следует обратить внимание на следующее.

- Наличие первичных документов, подтверждающих стоимость ГСМ и их оплату: товарные накладные, кассовые чеки, платежные поручения и т.д.

- Правильность отнесения расходов к той или иной группе. Если организация или ИП занимаются грузо- или пассажироперевозками, то стоимость ГСМ является элементом материальных расходов (подп. 5 п. 1 ст. 346.16, подп. 5 п. 1 ст. 254 НК). Если автомобиль предназначен для деловых поездок сотрудников, то эти затраты относятся к прочим расходам, связанным с содержанием служебного транспорта (подп. 12 п. 1 ст. 346.16 НК).

- Суммы «топливного» НДС уменьшают базу по единому налогу (подп. 8 п. 1 ст. 346.16 НК).

- Налоговый учет при УСН позволяет признавать расходы после оприходования ГСМ и их оплаты. Дожидаться списания в производство не нужно. Об этом свидетельствуют разъяснения Минфина в письме от 27.09.2018 № 03-11-11/69335 и нормы НК РФ (абз. 2 п. 2 ст. 346.16 и п. 2 ст. 346.17 НК).

- Обоснование топливных расходов происходит в соответствии с установленными нормами списания ГСМ. Т.е. на предприятии должны иметься в наличии справки с расчетами норм, приказ руководителя об их утверждении и путевые листы, подтверждающие списание бензина и прочих материалов согласно этим нормам.

Суммы расходов на бензин, дизель, масла и т.п., которые учитываются при исчислении налога на упрощенке, находят свое отражение в первом разделе КУДИР.

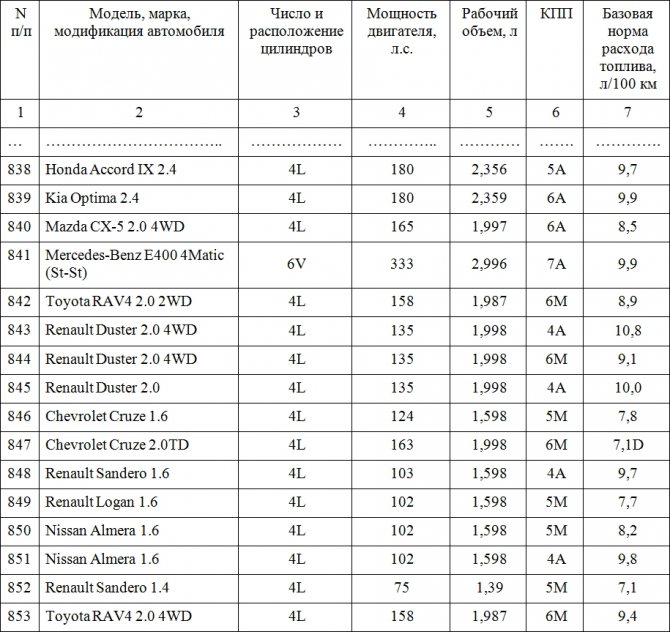

Что утверждает Минтранс

Документ-распоряжение Минтранса, устанавливающее рекомендованные нормы, носит методический характер. В нем приведены базовые показатели расхода газа, солярки, бензина для конкретных марок транспортных средств, дифференцированных также по классам и моделям. С помощью этих таблиц можно удобно вести топливный учет.

Ниже приводятся нормы топлива по самым распространенным представителям служебного автопарка. Полное перечисление всех предусмотренных Минтрансом России автотранспортных средств (около 800 марок) с соответствующими нормативами расходов ГСМ можно скачать по ссылке ниже.

ФАЙЛЫ

Расход топлива, подсчитываемый самостоятельно

Несмотря на то что организация вправе пользоваться нормами Минтранса, что иногда оказывается предпочтительнее, поскольку рекомендуется налоговиками, можно производить собственные расчеты, исходя из установленных внутренними актами нормативов ГСМ.

Упрощенный вариант предусматривает нахождение частного от количества потраченного топлива и пройденного километража (для установления процентного соотношения цифра умножается на 100). В результате получится показатель в «привычной» форме, отражающий необходимое количество ГСМ для 100 км пути на данном авто. Далее к ней можно при необходимости применить соответствующие коэффициенты.

Более сложная формула, применяемая для исчисления данного показателя, учитывает конкретную марку авто и установленный для нее топливный норматив (из таблицы Минтранса или внутренних актов самой организации). Также принимается в расчет количество груза или пассажиров, находящихся на борту транспортного средства, режим движения, некоторые другие погрешности (зимний коэффициент, поправка на тип дороги и пр.).

Nрасх. = 0,01 х Nпредусм. х (1 + х К х 0,01)

где:

- Nрасх. – исчисляемая норма расхода ГСМ для произведения списания (измеряется в литрах);

- Nпредусм. – норматив, предусмотренный в документах организации или Распоряжением Минтранса РФ;

- S – километраж, пройденный данным авто;

- К – коэффициент, принимаемый во внимание при учете различных поправок.

Пример конкретного расчета

Служебный автомобиль, принадлежащий ООО «Вольта», марки Тойота Королла с объемом двигателя 1,6 л совершил поездку, отмеченную в путевом листе расстоянием 650 км. При этом он затратил 62 л бензина. Груза на борту не было (доставлялись документы). Поездка была произведена зимой, зимняя надбавка, установленная в ООО «Вольта», составляет 5%. Фирма использует для расчета показатели из таблицы Минтранса РФ.

Рассчитаем расход топлива для списания. По данным Распоряжения Минтранса, нормы расхода топлива для автомобиля данной марки, идущего без груза, составляет 9 л на 100 км пробега. Зимний коэффициент принимаем за 5. Других надбавок данная поездка на авто этой марки в приведенных условиях не предусматривает. Произведем исчисление по формуле: 0,01 х 9 х 650 (1 + 5 х 0,01) = 0,09 х 650 х 1,05 = 61,4 л.

Как видим, водитель служебного авто практически не превысил расхода бензина, требующегося по нормативу.

Расчет путевых листов по списанию ГСМ

Рассмотрим практический пример расчета путевых листов по списанию ГСМ.

Пример

В августе 2021 года ООО «Зарница плюс» приобретено 200 л бензина на общую сумму 8000 руб. с учетом НДС. При этом по состоянию на 01.08.2019 в остатках числилось 80 л бензина по цене 38 руб. за литр. Бензином был заправлен автомобиль ВАЗ-21214-20 «Шевроле-Нива». Данный автомобиль применяется для служебных поездок сотрудников бухгалтерии «Зарница плюс». Учетной политикой на предприятии принят способ учета ГСМ по средней стоимости.

Предприятие ведет деятельность на территории Челябинской области.

Определим среднюю стоимость списания ГСМ в марте и рассчитаем расход топлива в текущем месяце двумя способами: по факту и по нормативу.

Дт Кт ∑, руб. Содержание 10 60 6 666,67 Поступление бензина от поставщика 19 60 1 333,33 НДС

Рассчитаем среднюю стоимость бензина в августе 2021 года:

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

(80 л × 38 руб. + 6 666,67 руб.) / (80 л + 200 л) = 34,67 руб.

- Списание бензина по факту.

В августе 2021 года был сделан 1 выезд машины по служебным целям. В ПЛ указано, что при выезде в баке «Нивы» было 40 л бензина, выдано 20 л и при возвращении обратно на предприятие остаток в баке составил 30 л.

Определим фактический расход топлива:

40 л + 20 л − 30 л = 30 л.

Сумма списания бензина в марте составит:

30 л × 34,67 руб. = 1040,10 руб.

Дт Кт ∑, руб. Содержание 26 10 1 040,10 Списан бензин на общехозяйственные нужды

- Списание бензина по нормативу.

Предположим, что ПЛ не отражает обороты топлива. Компания использует ПЛ с отражением показаний одометра.

В ПЛ произведены о: на начало поездки 5000 км, после возвращения на предприятие — 5070 км. Обратимся к распоряжению № АМ-23-р.

В п. 7 документа можно увидеть формулу для расчета расхода топлива:

Qн = 0,01 × Hs × S × (1 + 0,01 × D),

Читайте также: Код валютной операции 10100 расшифровка. Код валютной операции

где:

Qн — нормативный расход топлив, л;

Hs — базовая норма расхода топлив на пробег автомобиля, л/100 км;

S — пробег автомобиля, км;

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

В подп. 7.1 документа находим Нs для нашего автомобиля — 10,9 л.

Коэффициент D находим в приложении № 2 к документу — 10% (для Челябинской области).

Определим расход бензина в марте:

0,01 × 10,9 л × 70 км × (1 + 0,01 × 10 %) = 8,4 л.

Сумма списания бензина в марте составит:

8,4 л × 34,67 руб. = 291,23 руб.

Дт Кт ∑, руб. Содержание 26 10 291,23 Списан бензин на общехозяйственные нужды