В процессе осуществления предпринимательской деятельности организация может столкнуться с проблемой нехватки финансов на осуществление своих нужд. При данных условиях ей приходится занимать деньги у других коммерческих фирм либо у своих учредителей. Займы могут быть выданы в пользование на процентных условиях или без них. Важно знать, как оформлять проводки по займу от учредителя в 1С 8.3.

- Учет процентных и беспроцентных займов

- Особенности отношений с сотрудниками компании

- Отражение краткосрочных кредитов

- Как правильно оформить своей организации без процентов?

- Порядок внесения

- Наличными в кассу

- На расчетный счет

- Товарами

- Получение займа под проценты

- Расчет и начисление процентов по займу

- Перечисление процентов учредителю

- Возврат суммы займа

- Пример проводок по выдаче беспроцентного займа от учредителя

- Оформление в 1С беспроцентного займа

- Получение займа от учредителя

- Возврат долга учредителю

- Займ без процентов

- Получение займа

- Возврат займа

Учет процентных и беспроцентных займов

Займы, оформленные на условиях выплаты дополнительного дохода или без него, учитываются различными способами. При оформлении процентного кредита компания несёт расходы. В отличие от неё, основатель фирмы получает доход. Размер затрат на выплату процентных комиссий снижает величину прибыли заемщика, потому её можно отнести к внереализационным расходам. Для юридического лица проценты выступают доходной частью, потому их облагают НДФЛ по ставке 13%. Удержание и оплату обязательных платежей осуществляет налоговый агент (заемщик).

Когда компания оформляет беспроцентный займ, нет доходной и расходной части.

Читайте также: Нужно ли перечислять страховые взносы при выплате отпускных в 2021 году

Особенности отношений с сотрудниками компании

У работника организации при получении средств во временное пользование от нанимателя может возникать материальная выгода, если:

- договор беспроцентный;

- установленная % ставка за пользование деньгами ниже 2/3 ставки рефинансирования ЦБ РФ.

В этих случаях возникающая материальная выгода облагается НДФЛ по ставке 35% для резидентов и 30% для нерезидентов. При этом налоговым агентом является работодатель, который обязан рассчитать, удержать налог и уплатить его в контролирующие органы. Дата получения дохода сотрудником в данном случае ‒ последний день каждого месяца в течение всего срока действия соглашения.

От автора! Если работнику предоставлен целевой заем на приобретение жилой недвижимости или земельного участка под строительство, то полученная материальная выгода не облагается НДФЛ. В качестве подтверждения он должен предоставить уведомление о праве на получение имущественного налогового вычета.

Отражение краткосрочных кредитов

Множество коммерческих фирм пользуются кредитами и займами, которые следует правильно отражать в бухгалтерской программе 1С:Бухгалтерия предприятия. Эти средства нельзя учесть, как доход, поскольку организация несёт ежемесячные расходы на погашение данных кредитных ресурсов. При этом, выплата займа снижает величину дохода, с которого взимается налоговый взнос.

Вместе с тем, нужно правильно рассчитать долю процента для перевода в банковскую организацию. Для достоверности учета в 1С следует владеть информацией о сумме, ежемесячных процентных начислениях, а также окончательной дате перечисления финансов.

Регистрация займа в программе происходит по документу «Поступление на расчетный счет». В нем также нужно заполнить все обязательные поля:

- тип операции — Получение кредита в банке;

- графа плательщик — указываем наименование банка, где были оформлены кредитные средства;

- договор — создается заранее либо в процессе формирования данных в электронном виде. В этом случае необходимо перейти с табличной формы в перечень договоров и кликнуть на кнопку «Создать». После этого сформируется новый договор. В соответствующем окне документа указываем цифры 66.01.

Как правильно оформить своей организации без процентов?

Очевидно, что беспроцентный заем, предоставляемый дольщиком хозяйственному обществу, является универсальным и оптимальным способом финансовой поддержки, позволяющим эффективно решить проблему денежного дефицита.

Учредитель передает хозяйственному обществу нужные средства на условиях возвратности без каких-либо налоговых последствий для себя.

При этом дольщик-кредитор вправе простить этот долг собственной фирме.

Компания-заемщик получает необходимые финансовые ресурсы на выгодных условиях – согласованный срок погашения, отсутствие процентов.

Кроме того, хозяйственное общество, получившее беспроцентный заем от своего учредителя, не увеличивает налогооблагаемую прибыль в результате этой операции.

Корректное оформление сторонами соответствующего договора имеет огромное юридическое значение. При составлении этого документа необходимо учитывать нормы актуального законодательства.

Так, например, юридическое толкование, характерные особенности и дополнительные возможности подобного заимствования устанавливаются положениями Гражданского кодекса.

Налоговым кодексом РФ четко регламентируются вопросы налогообложения, а также допустимые варианты вовлечения полученного займа в систему пассивов компании-заемщика.

Чтобы оформить беспроцентный заем, который предоставляется дольщиком хозяйственному обществу, необходимо заранее определиться с его разновидностью.

В практике подобного заимствования принято выделять следующие типы беспроцентного займа:

- Беспроцентный целевой заем. В договоре обязательно указывается конкретное назначение передаваемых денежных средств, а также оговаривается порядок контроля над их использованием.

- Беспроцентный нецелевой заем. Назначение предоставляемых средств не устанавливается договором. Важными моментами здесь являются констатация безвозмездности использования средств (отсутствие процентов), конкретизация суммы займа, а также обозначение четкого срока его возврата.

- Беспроцентный заем, который предоставляется компании-заемщику неденежными активами (например, товарами, оборудованием и другим имуществом). Существенный нюанс – такой заем всегда возвращается кредитору аналогичными активами, характерные параметры которых (наименование, марка, цвет, другие особенности) обязательно отражаются в соответствующем договоре.

Определившись с разновидностью и конкретными параметрами беспроцентного займа, можно составлять надлежащий договор, обязательно включающий следующие сведения:

Читайте также: Учет брака в программе «1С:Управление производственным предприятием 8»

- дата оформления (составления) документа;

- место составления/регистрации соглашения;

- предмет заключаемой сделки (денежная сумма займа или количество неденежных активов, предоставляемых на условиях заимствования);

- срок действия договора (срок выплаты задолженности);

- отсутствие процентов (указывается ставка, равная 0%);

- порядок погашения обязательств заемщиком (по графику или одним платежом);

- способ погашения займа (перечислением на счет в банке, внесением наличности в кассу, передачей аналогичного имущества);

- обязанности сторон;

- права сторон;

- ответственность сторон (например, штрафы/пени за нарушение договора);

- конкретные основания, позволяющие погасить долг досрочно;

- персональные данные сторон (основные реквизиты);

- перечень прилагающихся документов (дополнительные соглашения, график выплат, прочие бумаги);

- подписи от каждой из сторон с надлежащей расшифровкой.

Соглашение беспроцентного займа, которое дольщик-кредитор заключает со своей компанией, не требует нотариального удостоверения. Такое соглашение заключается сторонами в простой письменной форме.

Порядок внесения

Если договор займа согласован и подписан обеими сторонами, можно приступать к передаче/внесению заемных средств хозяйственному обществу.

Факт внесения заемных средств имеет решающее значение и всегда фиксируется документально.

Договор займа, как известно, признается действительным с момента фактической передачи оговоренной суммы от учредителя-кредитора хозяйственному обществу, выступающему заемщиком.

Наличными в кассу

Дольщик-кредитор лично приходит в расчетно-кассовый центр компании-заемщика и вносит оговоренную сумму наличностью.

Факт передачи/получения наличных средств оформляется надлежащим документом, что подтверждает внесение денег по договору займа.

На расчетный счет

Выполняя условия договора, дольщик-кредитор надлежащим образом составляет платежное поручение своему обслуживающему банку.

Назначение данной платежки – перечисление определенной суммы денежных средств компании-заемщику по договору займа.

Соответственно, кредитно-финансовое учреждение переводит необходимые средства хозяйственному обществу по реквизитам, указанным в платежке.

Факт перечисления средств на счет компании-заемщика в банке подтверждается платежной квитанцией, полученной дольщиком-кредитором.

Товарами

Если заемные средства передаются хозяйственному обществу неденежными активами, в соглашении займа приводится детальная спецификация поставки товарно-материальных ценностей.

Указываются следующие параметры передаваемых товаров:

- наименование позиций;

- характерные особенности (материал изготовления, единица измерения и другие важные характеристики);

- объем (количество);

- стоимостная оценка (номинал);

- внешнее описание (актуальное состояние).

Факт внесения займа неденежными активами можно оформить передаточным актом, подтверждающим передачу/прием товарно-материальных ценностей, указанных в договоре займа.

Такой акт будет являться неотъемлемым дополнением к основному соглашению (договору займа).

Получение займа под проценты

Рассмотрим простой пример. Коммерческая фирма оформила 200 000 рублей у учредителя Салимгареева Вячеслава Яковлевича. По условиям, деньги были выданы под 8% годовых. Период возврата составляет 12 месяцев.

Требуется отразить соответствующие проводки принятия займа и расчет процентов. Помимо этого, нужно достоверно показать удержание НДФЛ, оплаты ежемесячных вознаграждений и долга.

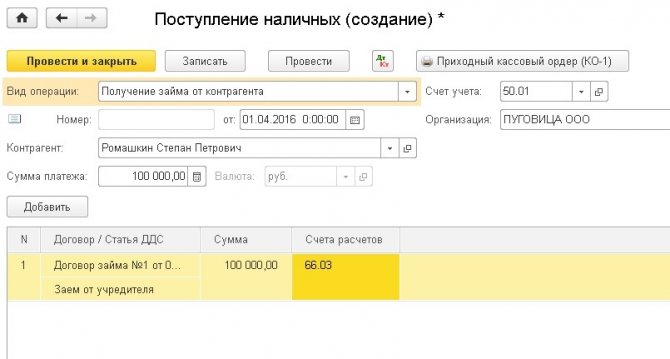

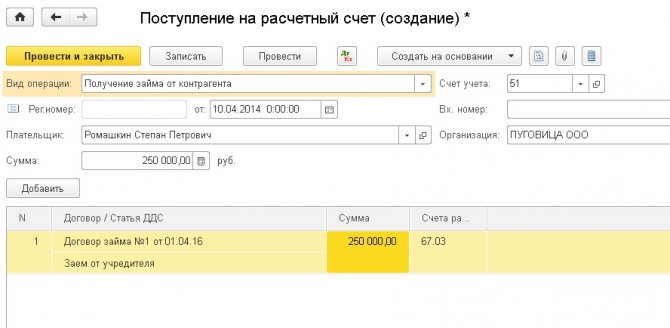

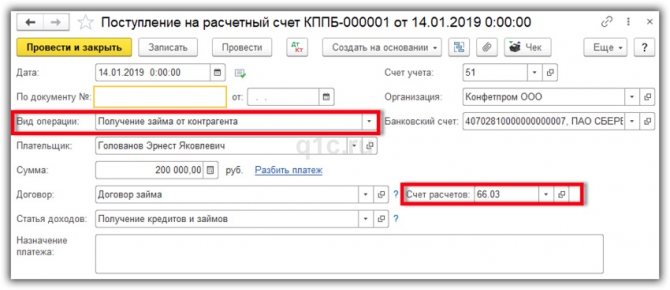

Если фирма взяла деньги на определённых требованиях, в 1С 8.3 бухгалтер должен сформировать расчетное поручение. В первую очередь, выбираем раздел «Получение займа от контрагента». В появившемся окошке требуется занести актуальные сведения:

- наименование организации и соответствующая дата;

- имя организатора, выдавшего деньги;

- общая величина займа.

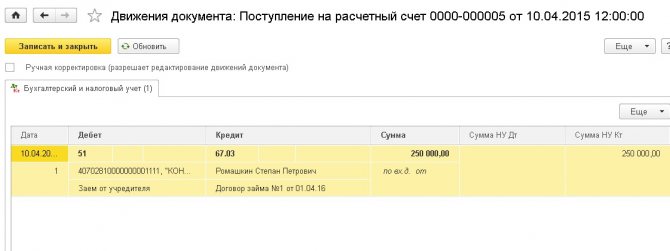

Важно! Отразить сведения требуется с помощью счёта расчетов 66.03, потому что в приведенной ситуации займ был взят на краткосрочное время.

Далее приведена бухгалтерская запись: Дт 51 Кт 66.03 (в коммерческую фирму зачислены кредитные средства).

По кредиту отражается величина общего долга компании перед соответствующим лицом. Оформление средств на личные нужды доступно для фирмы наличным способом получения. В такой ситуации делается электронный документ в 1С 8.3 «Поступление наличных». Для этого выбираем пункт «Получение займа от контрагента».

Расчет и начисление процентов по займу

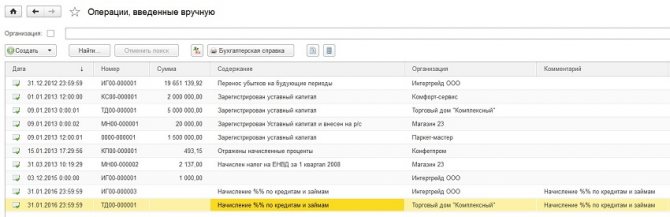

Единой документации для расчёта процентных начислений нет. По этой причине допускается создать только ручную запись:

- переходим в пункт Операции, далее Бухгалтерский учет — Операции, введенные вручную.

- далее кликаем мышкой «Создать».

- Приведем необходимую бухгалтерскую проводку: Дт 91.02 Кт 66.04, на сумму процентных расходов за период месяца.

Важно! Кредит отражает проценты, рассчитанные для уплаты за 30 дней. Необходимо указать учредителя и договор.

Аналогичным способом будет производиться расчет доходов за остальные периоды. По общим начислениям необходимо выполнить своевременное удержание НДФЛ с физического лица по ставке 13% годовых. В этом случае создадим операцию вручную с использованием проводки: Дт 66.04 Кт 68.01 на сумму НДФЛ с учредителя.

Эту запись бухгалтер должен вводить каждый месяц.

Вместе с тем, для отражения налога на доходы физических лиц в бухгалтерской отчетности требуется создать электронный документ «Операция учета НДФЛ»:

- Находясь в меню «Зарплата и кадры», переходим в «НДФЛ — Все документы по НДФЛ»;

- Нажимаем «Операция учета НДФЛ».

В электронной форме необходимо указать сведения о доходах, а также суммах исчисленного и удержанного налога на доходы физических лиц. Подобный документ следует создавать в последующих месяцах.

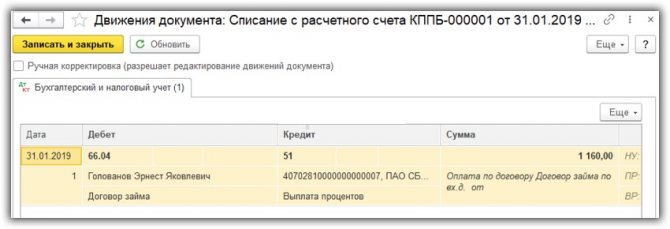

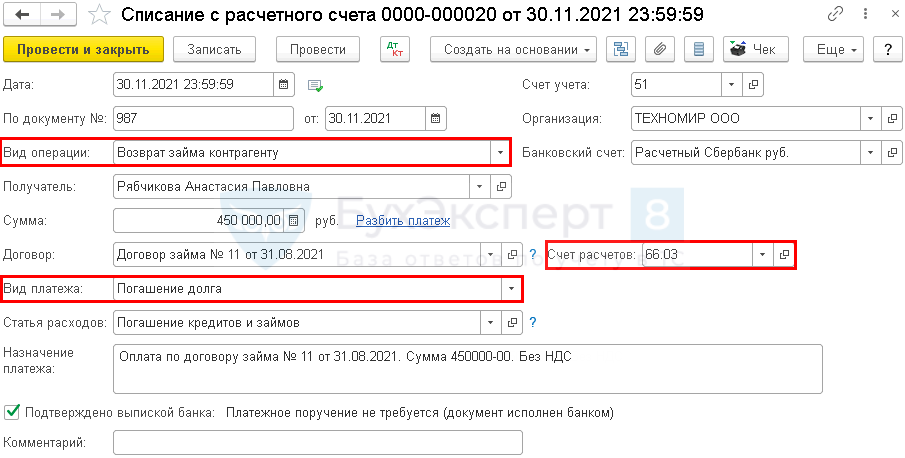

Перечисление процентов учредителю

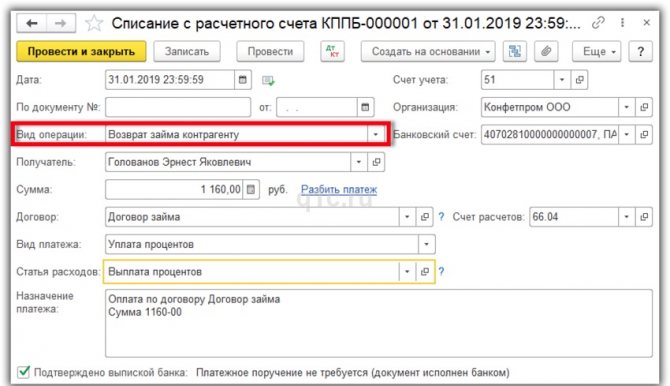

Для возврата юридическому лицу денег, которые ему причитаются, требуется создать поручение «Списание с расчетного счета». При этом должна использоваться ссылка «Возврат займа контрагенту».

В отчетной форме следует указать:

- как называется сама компания (выбираем из списка);

- физическое или юридическое лицо, которое основало фирму;

- номер договора;

- доходная процентная часть за минусом исчисленного НДФЛ.

Провести сведения в таблице можно так: Дт 66.04 Кт 51 на суммы выплаты по договору займа. По дебету отражены погашенные расходы перед компанией.

В последующих месяцах проценты выплачиваются таким же способом. Любое из действий должно выполняться строго в указанные сроки.

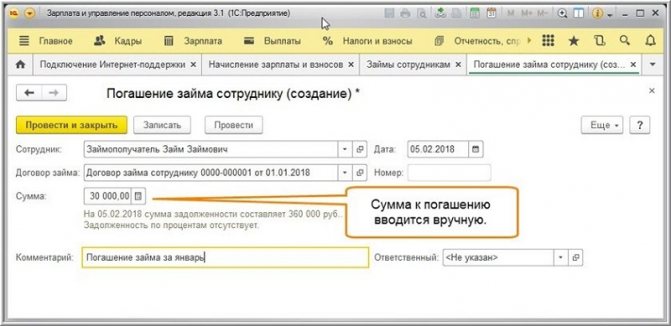

Возврат суммы займа

По окончании кредитного периода следует перечислить сумму основного долга учредителю в полном объеме. В этих целях важно сделать документ в программе 1С 8.3 «Списание с расчетного счета».

При заполнении документа прописываем:

- название организации, дату составления;

- компанию-учредителя и номер договора;

- размер основного долга;

- в графе Вид платежа выбираем «Погашение долга».

Приведем актуальную проводку: Дт 66.03 Кт 51 на сумму погашенного основного долга. По дебету счета отражается выплаченный заем перед учредителем.

Пример проводок по выдаче беспроцентного займа от учредителя

Единственный учредитель выдал беспроцентный заем фирме размером 200 000 руб. на 10 месяцев. Процентная ставка по займу 2% годовых.

Проводки:

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основаниеПолучен кредит от учредителя200 000Выписка банка91.166 ПроцентыОтражение начисления процентов за пользование займом3333Бухгалтерская справкаПеречислен долг по займу учредителю200 000Платежное поручение исх.Перечислены проценты3333Платежное поручение исх.

Оформление в 1С беспроцентного займа

Рассмотрим простой пример. Учредитель Иванов Павел Владимирович выдал коммерческой организации ссуду без процентов на сумму 100 000 рублей сроком на 1 год.

Читайте также: Как отразить в учете расходы на страхование имущества

При данной ситуации необходимо отразить в программе 1С 8.3 лишь две операции: факт получения заемных средств и последующего их возврата.

Получение займа от учредителя

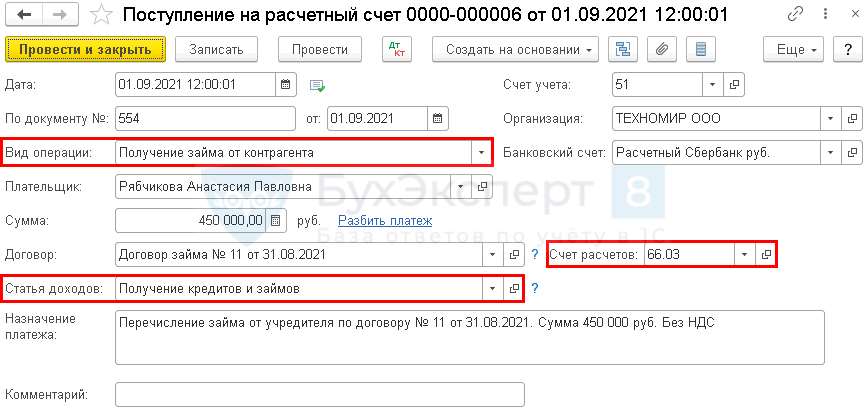

После принятия денежных средств компанией, бухгалтер должен оформить операцию аналогично, как прописано в предыдущем разделе. В программе требуется создать электронную операцию поступления средств. В документе «Поступление на расчетный счет» указывается следующая информация:

- наименование организации;

- ФИО заимодавца;

- вид операции «Получение займа от контрагента»;

- затем кликаем мышкой на кнопку «Добавить»;

- в появившейся табличной части указываем договор и актуальную статью доходов, к примеру, «Получение кредита»;

- далее прописываем вручную полученную сумму;

- счет расчетов 66.03, если заем был выдан на короткий период времени.

Чтобы завершить начатую операцию, необходимо нажать кнопку «Провести и закрыть». Составим бухгалтерскую проводку: Дт 51 Кт 66.03 получена сумма займа на расчетный счет.

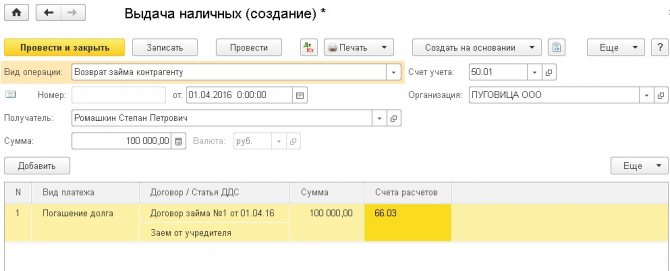

Возврат долга учредителю

Для отражения операции по возврату долга требуется создать документ «Списание с расчетного счета». В нем указываем следующую информацию:

- название компании;

- наименование заимодавца;

- вид операции «Возврат займа контрагенту»;

- затем нажимаем кнопку «Добавить»;

- в открытой табличке следует указать Вид платежа «Погашение долга», а также важную информацию по договорным обязательствам;

- в программе следует выбрать из списка статью расходов «Возврат займа»;

- в нужном окне указывается размер средств к возврату;

- счета расчетов 66.03.

Для окончания работы и сохранения информации нажимаем кнопку «Провести и закрыть». В этом случае перечисление заемных средств в 1С 8.3 оформлено правильно.

Проводка в документе: Дт 66.03 Кт 51 на долю выплаченных денег по беспроцентному договору.

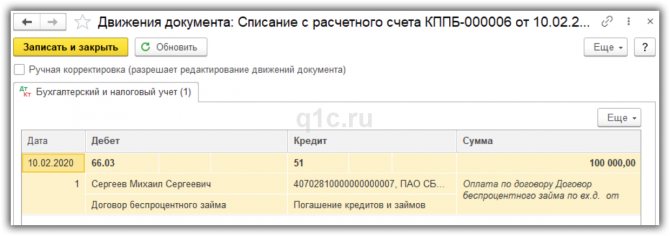

Займ без процентов

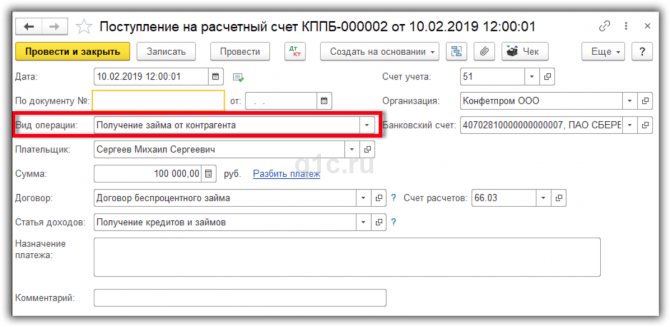

Рассмотрим пример — организация взяла беспроцентный займ в размере 100 000 рублей у учредителя Сергеева Михаила Сергеевича. Срок займа — 1 год.

В таком случае нужно отразить только две операции: получение займа и возврат займа.

Получение займа

Для получения займа создадим документ “Поступление на расчетный счет”.

Выбираем операцию “Получение займа от контрагента”:

Документ заполняется так же, как и в случае с процентным займом.

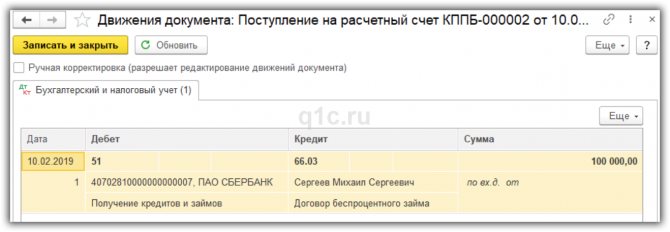

Проводки документа:

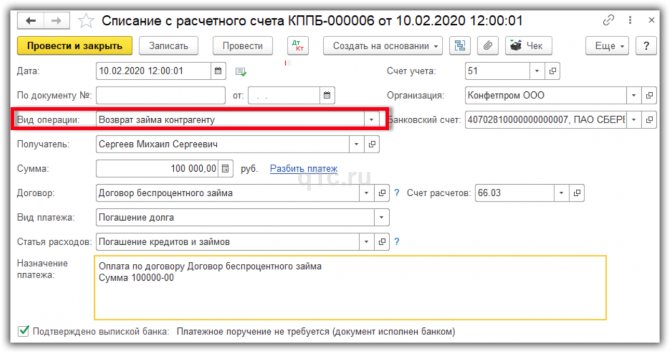

Возврат займа

Вернуть нужно только основной долг,создаем документ “Списание с расчетного счета”, операция “Возврат займа контрагенту”:

Вид платежа “Погашение долга, счет расчетов 66.03.

Проводки документа: